解剖病理学市場規模、シェアおよび業界分析:タイプ別(製品[機器{ミクロトーム、組織処理システム、染色器、その他}および消耗品]およびサービス)、アプリケーション別(疾患診断、創薬など)、技術別(血清学および免疫学、凝固検査、血液検査など)、エンドユーザー別(病院およびASC、臨床検査機関、血液銀行およびその他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

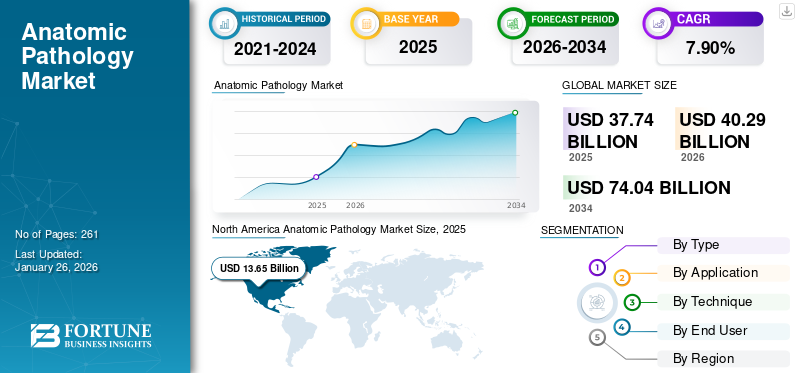

世界の解剖病理学市場規模は2025年に377億4,000万米ドルと評価され、2026年の402億9,000万米ドルから2034年までに740億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.90%を示すと予測されている。北米は2025年に36.18%の市場シェアで解剖病理学市場を支配した。

解剖病理学は、組織、臓器、体液の検査による病気の診断に焦点を当てた医学の専門分野です。がんや炎症性疾患などを含む慢性疾患の一般化が進んでおり、世界中の医療現場で患者数が増加しています。入院患者数の増加により、病理組織検査、免疫組織化学検査、その他の検査の需要がさらに高まり、市場での製品やサービスの採用率が高まっています。

- たとえば、米国癌協会が発行したデータによると、2025 年に米国で新たに約 200 万人の癌患者が発生すると推定されています。

さらに、医療インフラと診断を改善するための政府機関による戦略的取り組みの増加は、主に市場の患者集団の検査量を増やすことを目的としています。このような取り組みは、個別化医療とコンパニオン診断についての意識を高めることを目的としています。これは、Cardinal Health、F. Hoffmann-La Roche Ltd.などの主要企業の間で新しい機器や消耗品を開発および導入するための研究開発活動への注目の高まりと相まって、世界的に市場の成長を推進すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の解剖病理市場に関する洞察

日本の医療分野では、高度診断や早期発見の需要が高まる中、解剖病理市場の重要性が増しています。デジタル化、AI解析、自動化ソリューションなどが進展しており、診断精度の向上や業務効率改善が期待されています。国内の医療機関は、質の高い医療提供を維持するため、最新技術の導入を積極的に進めています。高齢化社会が進む日本において、この分野は長期的に成長が見込まれる重要領域です。

市場動向

市場の推進力

市場の成長を促進するために慢性疾患の有病率が増加

患者集団における炎症性腸疾患、自己免疫疾患、がんなどの慢性疾患の有病率の増加が、病理検査の需要の増大を支えています。しかし、これにより、染色装置や組織処理システムなどの解剖病理学製品の市場での採用率が高まっています。

- たとえば、疾病管理予防センター (CDC) が 2024 年に発表したデータによると、米国における炎症性腸疾患の有病者数は 240 万人から 310 万人の間であると推定されています。

さらに、早期発見とスクリーニングにおける革新の進展により、臨床医が患者の疑わしい病変をより早期に診断できるようになり、解剖病理検査の数が世界的に増加しています。これに加えて、主要企業は次のようなテクノロジーの統合に注力しています。人工知能とりわけ、デジタルパソロジーを製品に組み込むことで、市場でのこれらの製品の採用と需要がさらに拡大すると予想されます。

したがって、慢性疾患の有病率の増加は普及率を促進し、それによって世界の解剖病理学市場の成長に貢献すると予想されます。その他の要因には、著名な企業が革新的な製品やサービスを発売するための研究開発活動に重点を置いていることが含まれます。

その他の著名なドライバー

- 市場の成長を促進するための精密医療への移行:バイオマーカー検査と分子診断を解剖学的病理学と統合することで、より正確で個別化された治療決定が可能になります。

- ヘルスケアインフラを拡大して市場の成長を促進:アジア太平洋、中東、ラテンアメリカにわたる病院ネットワーク、診断センター、検査室近代化プロジェクトの成長により、市場浸透が促進されています。

- 市場の成長をサポートするための支援的な償還およびスクリーニング プログラム:政府と保険会社は、診断検査、特にがんスクリーニングと病理組織検査サービスの適用範囲を拡大しています。

市場の制約

先進的な製品に伴う高コストにより製品の採用が制限される

染色装置、組織処理システム、ミクロトームなどの解剖病理学機器の技術進歩はますます進んでいます。ただし、これらの高度なデバイスに関連するコストが高いため、市場でのこれらのデバイスの需要と採用が妨げられることが予想されます。

分子診断プラットフォームや全スライドイメージング (WSI) システムなどの先進技術に関連する設備投資と統合コストが高いため、中小規模の病理学研究室にとってこれらの製品の導入は困難になっています。スライドの準備や品質管理などの追加の運用コストが経済的負担をさらに増大させるため、特にブラジルやメキシコなどの新興国では、これらの装置の普及率が制限されます。

- たとえば、ヨーロッパ PMC が発表した 2020 年の研究によると、回答者の 93% が POCT によって自分のケアを改善できると信じており、56% が自宅に POCT を導入することが最優先事項であると認識していると報告されています。

したがって、上記のすべての要因は、これらの製品を承認するための厳格な規制シナリオと相まって、これらの製品の需要と採用率の低下の原因となっており、市場の成長をさらに妨げると予想されます。

市場機会

市場機会を生み出すために腫瘍学に焦点を当てた臨床試験の数が増加

がんなどの慢性疾患に対する革新的な医薬品を開発するための潜在的な候補物質を研究することを目的とした研究開発活動が増えています。免疫療法や遺伝子療法などのがんベースの治療法の臨床試験では、強力な臨床試験が必要です。バイオマーカー評価、組織ベースのコンパニオン診断、および組織病理学的評価。これにより、高度な分子およびデジタル プラットフォームに対する需要がさらに増大しています。

臨床試験の数が増加しているため、メーカーや臨床検査機関は、専門的な検査サービスやインフラストラクチャを提供する受託研究機関と協力する機会が数多く生まれています。これらのコラボレーションと技術の進歩により、これらの製品の検証と承認が加速されます。ただし、これにより新薬への早期アクセスが可能になり、それによって市場での新薬の需要がさらに増大します。

- ScienceDirect が発表したデータによると、2000 年に開始された 638 件の登録試験から 2021 年には 6,571 件にまで、腫瘍学研究の大幅な増加が観察されました。

市場の課題

市場の成長を妨げる発展途上国における限定的な診断

患者集団の病気の早期発見と監視についての意識を高めるため、政府および非政府組織の間で戦略的取り組みへの注目が高まっています。しかし、異なる要因により慢性疾患の診断が遅れるケースが増加しています。そのような要因としては、特に新興国において、慢性疾患を有する患者の紹介が遅れていること、慢性疾患を特定するための病理学者や組織検査者の専門知識が限られていることなどが挙げられます。

臨床認識の欠如、臨床検査室やその他の医療現場の数の制限、設備の整っていない地域センター、試薬や品質管理システムへの不適切なアクセスなどが、専門家による治療の遅れをもたらす重大な要因の一部であり、特にインド、メキシコ、南アフリカなどの発展途上国ではさらに患者の診断の先送りにつながり、それによって市場での製品採用率が制限されています。

- たとえば、2022年にシュプリンガー・ネイチャーが発表したデータによると、アフリカの病理学者の密度は人口100万人あたり4人未満です。

その他の顕著な課題

- 規制障壁が市場の成長を妨げている:新しい AI ベースの分子病理学ソリューションは、検証と規制当局の承認プロセスに時間がかかり、商業化がさらに遅れます。

- 市場の成長を制限する代替技術の出現:リキッドバイオプシーや高度なイメージングなどの非組織ベースの検査方法は、選択された領域で従来の病理を補完または置き換え始めています。

- 一貫性のない償還ポリシーが市場の成長を妨げる:発展途上地域における病理検査の不均一な保険適用が市場の成長を妨げ続けています。

解剖病理市場の動向

製品需要を促進する技術進歩の拡大

技術の進歩を解剖病理学装置に組み込むことにますます注目が集まっており、市場の状況は変わりつつあります。人工知能、デジタル病理学、分子診断、その他のテクノロジーの統合により、検査室のワークフローが改善され、診断精度が向上し、病理学データの臨床的有用性が拡大しています。スライドガラスのデジタル化、遠隔診察、人工知能ベースの画像分析、組織サンプリングの改善など、技術統合によるメリットの増大が普及率と需要を支えており、主要企業の研究開発活動の集中をさらに促進して高度なデバイスを開発して市場に導入することで、これらの製品の市場での採用率が高まることが期待されています。

- 2025 年にメイヨー クリニックが発表したデータによると、外科病理症例の 50% 以上がデジタル化され、デジタル病理学を通じて病理医によって解釈されていると報告されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

製品承認数の増加により主導製品セグメントの優位性が確立

タイプに基づいて、市場は製品とサービスに二分されます。市場はさらに機器と消耗品に分かれます。また、機器セグメントはミクロトームに分類され、組織処理システム、染色剤、その他。

製品セグメントは、2024 年に最大の市場シェアを保持しました。この成長は主に解剖病理学検査の数の増加によって推進され、世界中で技術的に先進的なデバイスに対する需要の増加につながっています。これに、著名な企業が製品の規制当局の承認取得に向けてますます注力していることと相まって、部門別の成長をさらに支援すると予想されます。

- 2024 年 5 月、デジタル病理学ソリューションのプレーヤーの 1 つである Indica Labs, LLC. は、米国での製品ポートフォリオを強化することを目的とした、一次診断用のエンタープライズデジタルプラットフォームである HALO AP Dx について米国 FDA の承認を取得しました。この承認により、HALO AP Dx を体外診断用のハママツ NanoZoomer S360MD スライド スキャナーと組み合わせて利用できるようになりました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

慢性疾患の有病率の増加により疾患診断部門が優勢に

アプリケーションに基づいて、市場は疾患診断、創薬、その他に分類されます。

2024 年には疾患診断セグメントが市場を支配しました。さらに 2025 年には、このセグメントが 71.6% のシェアを獲得すると予想されます。この圧倒的なシェアは、がんや自己免疫疾患などの慢性疾患の有病率の増加によるものであり、その結果、世界中で解剖病理検査の数が増加しています。これは、著名なプレーヤーの間で存在感を強化するための合併や提携に対する注目の高まりとともに、市場のセグメント的な成長に貢献すると予想されます。

- たとえば、オーストラリア政府が発表したデータによると、2022 年にオーストラリアで推定 162,163 人のがん患者が診断されたと報告されています。

創薬セグメントは、予測期間中に 7.7% の CAGR で成長すると予想されます。

テクニック別

組織病理学検査数の増加によりセグメントの優位性がもたらされた

技術に基づいて、市場は組織病理学、免疫組織化学(IHC)、in situ ハイブリダイゼーション、分子病理学などに分類されます。

2024 年の世界市場は、病理組織学セグメントが独占しました。技術別では、2024 年に病理組織学セグメントが 45.9% のシェアを占めました。この成長は、とりわけ、がんや感染症などの慢性疾患の有病率の増加によるものです。その結果、検査される組織病理学スライドの数が増加し、このセグメントの成長に貢献します。

- たとえば、英国王立病理医協会が発表した 2025 年の統計によると、英国では毎年約 2,000 万枚の病理組織スライドが検査されています。

分子病理学の分野は成長の準備が整っており、期間全体で 8.3% の成長率が予測されます。

エンドユーザー別

病院と ASC の数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と ASC、専門クリニック、臨床検査室などに分割されます。

2024 年の市場は、病院および ASC 部門が独占しました。慢性疾患の有病率の増加、患者数の増加、病院数の増加は、市場の部門別の成長に寄与する重要な要因の一部です。さらに、この部門は2025年には56.6%のシェアを獲得する予定です。

- たとえば、2025 年に米国病院協会 (AHA) が発表した統計によると、米国には約 6,093 の病院があります。

さらに、臨床検査室のエンドユーザーは調査期間中に 7.7% の CAGR で成長すると予測されています。

解剖病理市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Anatomic Pathology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に119億2,000万米ドルで圧倒的なシェアを維持し、2024年にも127億5,000万米ドルで主導的なシェアを獲得しました。この地域の優位性は、慢性疾患の有病率の増加、解剖病理検査の数の増加、医療インフラの発展、適切な償還政策、著名な企業による製品承認数の増加、技術的に先進的な機器の採用の増加など、いくつかの要因によるものと考えられます。 2025 年の米国市場は 118 億 3,000 万米ドルに達すると推定されています。

- たとえば、疾病管理予防センター(CDC)が2024年に発表したデータによると、米国では年間約3億5,000万件の検査が実施されている。

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は7.3%の成長率を記録し、2025年には評価額93億3,000万米ドルに達すると予測されています。検査件数の増加と厳格な規制基準は、市場への新しい製品やサービスの導入に対する主要企業の注目の高まりを支える要因の一部です。その他の要因としては、デジタル病理システムの広範な導入、これらの製品やサービスの需要の増加、医療アクセスの改善、政府の戦略的取り組みなどが挙げられます。これらの要因を背景に、2025年には英国などの国々が18億6,000万ドル、ドイツが20億7,000万ドル、フランスが17億1,000万ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋市場は2025年に110億7,000万ドルに達し、市場第2位の地域の地位を確保すると予測されています。この地域では、インドは22億5,000万米ドルに達すると予測されており、中国は2025年までに33億8,000万米ドルに達すると予想されています。

調査期間中、ラテンアメリカ、中東、アフリカ地域では、この市場が大幅に成長すると予想されます。 2025 年のラテンアメリカ市場は、評価額が 23 億 8,000 万米ドルに達すると予想されています。慢性疾患の有病率の増加、疾患の早期診断に対する意識の高まり、医療近代化プロジェクトの増加、医療システムの改善により、これらの地域での製品の採用が促進されています。中東とアフリカでは、GCC は 2025 年に 3 億 7,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

主要企業の製品発売数の増加が優位性の向上に貢献

ホールスライドイメージングシステムを含む、技術的に高度な解剖病理学機器の堅牢かつ多様な製品ポートフォリオは、世界的なブランドの存在感と相まって、市場におけるこれらのプレーヤーの優位性を支える重要な要素の1つです。 Cardinal Health、F. Hoffmann-La Roche Ltd.、および Leica Microsystems は、2024 年の市場で著名なプレーヤーです。さらに、これらの製品の製品承認の取得に主要プレーヤーがますます注力していることで、世界の解剖病理市場シェアがサポートされると予想されます。

- たとえば、2024 年 6 月に、F. Hoffmann-La Roche Ltd. は、ホールスライド イメージング システムである Roche について米国 FDA の承認を取得しました。デジタルパソロジーDx (VENTANA DP 200) は、製品ポートフォリオをグローバルに強化することを目的としています。

Avantor, Inc. などを含む他の主要企業も、市場でのブランド プレゼンスを強化するために新興国での地理的プレゼンスを拡大する戦略的取り組みの拡大により、市場で成長しています。

プロファイルされた主要な解剖病理学企業のリスト

- カーディナル・ヘルス(私たち。)

- ホフマン・ラ・ロッシュ株式会社(スイス)

- アバンター株式会社(私たち。)

- ダナハーコーポレーション(米国)

- SLMP, LLC. (私たち。)

- アジレント・テクノロジーズ社(米国)

- インディカラボLLC. (私たち。)

- ホロジック社(米国)

主要な産業の発展

- 2025年9月 –Labcorp は、患者の慢性疾患の診断をサポートすることを目的として、F. Hoffmann-La Roche Ltd. と協力して、FDA 認可を受けた同社の VENTANA DP 600 および DP 200 スライド スキャナーを導入しました。

- 2025年9月 –SLMP, LLC の子会社である StatLab Medical Products は、製品ポートフォリオの強化を目的として、PiSmart S1 シングルホッパー スライド プリンターを発売しました。

- 2025年7月– 人工知能およびデジタル病理学ソリューションの世界的企業の 1 つである PathAI は、PathAI の AISight 1 画像管理システム (IMS) を活用したデジタル解剖病理学研究室ネットワークである Precision Pathology Network (PPN) を立ち上げました。

- 2025年3月– Techcyte は、製品ポートフォリオの強化を目的として、解剖学的および臨床病理学のワークフローを統合するように設計された標準ベースの SaaS プラットフォームである Fusion を立ち上げました。

- 2024年8月 –SLMP, LLC の子会社である StatLab Medical Products は、解剖病理学市場における存在感を強化することを目的として、組織学および細胞学の製品および機器の著名なプレーヤーである Diapath S.p.A. を買収しました。

レポートの範囲

市場レポートは、主要企業、種類、アプリケーション、技術、エンドユーザーなどの主要な側面に焦点を当てた、世界の解剖病理市場の詳細な分析を提供します。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 7.90% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、アプリケーション、技術、エンドユーザー、地域別 |

|

タイプ別 |

・ 製品 o 楽器 § ミクロトーム § 組織処理システム § 染色剤 § その他 o 消耗品 · サービス |

|

用途別 |

· 病気の診断 · 創薬 · その他 |

|

テクニック別 |

· 病理組織学 · 免疫組織化学 (IHC) · In-situ ハイブリダイゼーション · 分子病理学 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 専門クリニック · 臨床検査室 · その他 |

|

地域別 |

· 北米 (タイプ別、アプリケーション別、技術別、エンドユーザー別、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (タイプ別、アプリケーション別、技術別、エンドユーザー別、および国/サブ地域別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o スカンジナビア (アプリケーション別) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (タイプ別、アプリケーション別、技術別、エンドユーザー別、および国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o オーストラリア (申請による) o 東南アジア (アプリケーション別) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (タイプ別、アプリケーション別、技術別、エンドユーザー別、および国/サブ地域別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東とアフリカ (タイプ別、アプリケーション別、技術別、エンドユーザー別、および国/サブ地域別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は2025年に377億4,000万米ドルであり、2034年までに740億4,000万米ドルに達すると予測されている。

2025年、北米地域の市場規模は136億5,000万米ドルであった。

年平均成長率(CAGR)7.90%で成長する本市場は、予測期間を通じて着実な成長を示す見込みである。

タイプ別では、製品セグメントがこの市場の主要なセグメントです。

技術的に先進的な製品の導入は、市場の成長を促進する主要な要因の1つです。

Cardinal Health と F. Hoffmann-La Roche Ltd. は、世界市場の主要企業です。

北米は2025年に解剖病理学市場を支配し、36.18%の市場シェアを占めた。

慢性疾患の有病率の増加、機器の技術進歩の増加などは、世界中でこれらの製品の採用を促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート