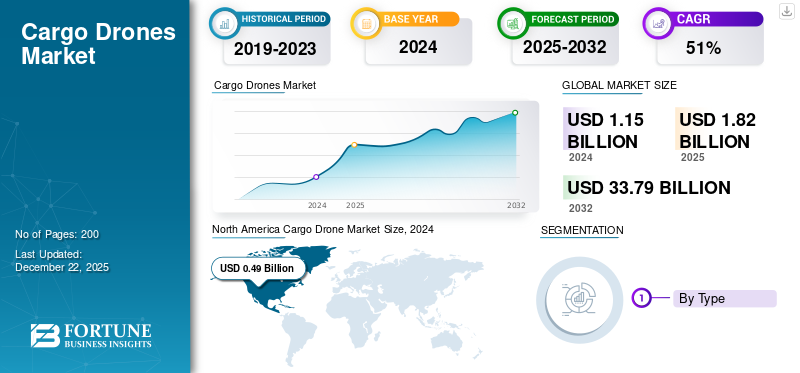

世界の貨物ドローン市場規模は2024年に11億5000万米ドルと評価された。市場は2025年の18億2000万米ドルから2032年までに337億9000万米ドルへ成長し、予測期間中に51.8%のCAGRを示すと予測されている。北米は2024年に42.61%の市場シェアを占め、貨物ドローン市場を支配した。

世界の貨物ドローン市場は、電子商取引の拡大、技術進歩、有利な規制政策に牽引され、力強い成長を遂げている。企業が物流効率の向上を図るにつれ、貨物ドローンの利用は増加する見込みである。

DJI、Zipline、Amazon Prime Airなどの貨物ドローン業界の主要プレイヤーは、最先端のドローン技術で革新の限界を押し広げ、物流能力を拡大している。遠隔操縦または自律飛行する航空機である貨物ドローンは、様々な距離を迅速に貨物を輸送するために使用される。これらのドローンは、固定翼、ハイブリッド、回転翼ドローンに分類され、さらに積載量、飛行距離、自動化のレベルに基づいて分類されます。貨物ドローンは、迅速な配送サービスを可能にし、eコマース、医療、軍事における現代の物流およびサプライチェーンの重要な要素となっています。

貨物ドローン業界の展望は非常に有望であり、今後数年間で大幅な成長が見込まれています。技術の進歩と規制の枠組みがより好都合になるにつれて、貨物ドローンの現在の物流および供給ネットワークへの統合は加速する可能性が高いです。貨物ドローンメーカー、物流会社、規制機関間の協力も、障害を克服し、新しい市場機会を開く上で重要になるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のカーゴドローン市場インサイト

日本では、物流効率化や人手不足への対応を背景に、カーゴドローンの活用に対する期待が急速に高まっています。山間部や離島への物資輸送、災害時の緊急配送、ラストワンマイル物流など、多様な用途で導入検討が進んでおり、運用の実証実験も各地で活発化しています。また、航行技術・安全管理システムの高度化により、より高い信頼性と運航効率が求められる中、国内外企業による開発競争も加速しています。物流のデジタル化が進む日本において、カーゴドローン市場は、持続可能で効率的な輸送インフラを支える重要領域として注目されています。

世界の貨物ドローン市場の主なポイント

市場規模と予測:

2024 年の市場規模:11 億 5000 万米ドル

2025 年の市場規模:18 億 2000 万米ドル

2032 年の予測市場規模:337 億 9000 万米ドル

CAGR:2025 年から 2032 年にかけて 51.8%

市場シェア:

北米は、米国とカナダにおける強力な規制支援、技術革新、ドローン物流ソリューションへの多額の投資に後押しされ、2024年に42.61%のシェアで貨物ドローン市場を支配しました。

機種別では、回転翼ドローンが2025年も最大の市場シェアを維持すると予測される。その理由は、運用が簡便で手頃な価格であること、商業・政府セクターを問わず都市部配送用途に適応しやすいことによる。

主要国のハイライト:

アメリカ合衆国:FAA(連邦航空局)の有利な規制、高い防衛支出、カマン・コーポレーションやエルロイ・エアなどのドローンメーカーとの提携が、商業・軍事両分野での応用拡大を推進。

インド:CargoMax 20KHCのような高性能貨物ドローンの導入が、民間・防衛分野における自律配送の国内需要拡大を支える。

ドイツ:ヴォロコプター社の本拠地であるドイツは、ハイブリッドおよびeVTOL貨物ドローンの分野で欧州のイノベーションをリードし、先進的航空モビリティインフラへの政府資金支援が充実している。

UAE:政府は自律型貨物ドローンを支援する専用航空回廊と規制を導入し、同国を地域の物流技術ハブとして位置づけている。

イギリス:ドローニクスのような企業が国境を越えたパートナーシップによるドローン航空事業を開拓し、欧州の長距離物流能力をさらに強化している。

市場動向 市場推進要因 Eコマースとオンデマンド配送サービスの成長が市場拡大を牽引

オンライン小売プラットフォームの拡大と即時配送サービスの台頭が相まって、物流分野に大きな変革をもたらしている。電子商取引の加速とオンデマンド配送サービスへの需要増により、市場は著しい成長を遂げている。迅速な配送を求める消費者の期待に応えるため、企業は貨物ドローンなどの先進物流技術の開発を迫られている。ドローン配送は利便性を提供し、特に都市部において輸送時間の短縮を可能にする。

EC企業は、パフォーマンス指標の向上と顧客満足度の向上を目的として、物流ネットワークへの配送ドローンの導入を積極的に模索している。急速な配送サービスに対する消費者需要の高まりは、競争が激化する業界において、企業が競争優位性としてドローン技術を導入する動機となっている。医療用品流通ネットワーク、フードデリバリーサービス、小売業がこの技術を採用しており、この分野への投資拡大と規制面の支援に貢献している。配送ドローンの機能性を進化するEコマースの要求に適合させる能力は、物流・輸送の未来におけるその不可欠な役割を浮き彫りにし、市場の強力な拡大傾向を牽引している。

製品需要を拡大する支援的な規制枠組みとインフラ開発

市場は成長の主要な推進力として政府規制とインフラ整備に大きく依存している。多くの国々が貨物ドローンを物流・輸送の変革ツールと認識し、支援的な規制構造の構築を促している。こうした有利な政策はドローン業界内の投資とイノベーションを促進する。さらに、貨物ドローン運航を支援するための専用空域や充電施設を政府が整備することは、市場拡大の触媒となる。

市場の制約要因 高い初期費用と厳格なドローン運用規制が市場成長を抑制

貨物ドローン市場の発展は、主に高い初期費用とドローン使用を規制する厳格な法的要件によって制約されている。高度なドローン技術の開発、継続的なメンテナンス、支援インフラの整備を含む資本集約的な業界特性は、新規参入者にとって大きな障壁となっている。さらに、安全プロトコル、空域管理、運用境界に関する航空業界の厳格な規制が、貨物輸送システムにおけるドローンの使用を大幅に制限している。

熟練労働力の不足とサイバーセキュリティリスクが市場成長を阻害

優れたドローン技術への需要が高まり続ける中、この分野では高度なシステムの設計・運用・保守が可能な高度な訓練を受けた人材が緊急に必要とされている。しかし、既存の人材基盤はこの需要を満たすには不十分であり、開発と導入の遅延を引き起こす可能性がある。

貨物輸送における配送ドローンの利用拡大は、重大なサイバーセキュリティリスクをもたらします。これらのシステムは、データ侵害や飛行システムへの不正アクセスから広範なサイバー攻撃に至る脆弱性により、ハッカーにとってますます魅力的な標的となっています。こうした脅威は、個々のドローン運用だけでなく、拡張された物流・輸送ネットワークの完全性と安全性に深刻な脅威を及ぼします。

市場機会 技術進歩とスマート物流ソリューションへの需要拡大が市場成長を促進

従来の配送システムは、特にアクセス困難な地方地域において逼迫が深刻化しており、より多くの企業がドローンベースのソリューションを模索するきっかけとなっている。迅速な配送、コスト削減、環境に優しい選択肢への需要の高まりが、本製品の採用を促進している。ドローン運用を支援する規制枠組みが進化しており、現代の配送システムにおけるドローンの実用性をさらに強化している。

電子商取引、医療、食品配達などの分野では、ドローンが速度と効率を向上させる可能性を秘めた多くの機会が存在します。都市航空モビリティプロジェクトの進展は、ドローン配送がスマートシティ のインフラと物流計画に不可欠となる未来を示しています。企業は地方政府や技術企業と連携し、イノベーションを活用してサービス範囲を拡大できる。医療物資や生活必需品の迅速な供給ニーズが高まる中、委託ドローンは医療分野における緊急配送の重要な解決策となりつつある。

最近の市場動向では、積載量や飛行距離といったドローンの性能向上に焦点を当てた研究開発への投資が急増している。人工知能(AI)や機械学習の統合により、リアルタイム追跡などの機能が可能となり、配送システムがさらに最適化される。持続可能性は依然として重要な優先事項であり、企業は物流業務のカーボンフットプリント削減を目指し、電気式やハイブリッド式のドローン設計を追求している。

貨物ドローン市場の動向 市場成長を促進する研究開発への高水準投資

研究開発(R&D)への多額の投資は、効率的な配送ソリューションの進歩を支える主要な推進力であり、貨物ドローン市場の成長を促進しています。様々な業界の企業が、物流・輸送分野におけるドローン技術の変化をもたらす可能性を認識するにつれ、配送ドローンの革新と導入に多大なリソースを投入している。これらの取り組みは、積載量、飛行距離、バッテリー 寿命、ナビゲーションシステムなど、ドローンの重要な能力向上に焦点を当てている。

より迅速で持続可能な配送手段への需要の高まりは、経路最適化と時間厳守の配送を実現する高度なアルゴリズムやAI技術の開発を促進しています。こうした研究開発への注力により、技術的ブレークスルーが相次ぎ、ドローンメーカー、物流企業、規制当局間の連携も強化されています。これらの関係者は協力して、貨物ドローンの広範な普及を支える確立されたエコシステムの構築に取り組んでいます。その結果、市場は目覚ましい成長を遂げ、様々な分野における商品の輸送・配送方法に大きな変革をもたらす道筋が整いつつある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析 タイプ別 回転翼ドローンは多様な産業での広範な採用により市場を支配

タイプ別では、市場は固定翼、ハイブリッド、回転翼に分類される。回転翼セグメントが貨物ドローン市場で最大のシェアを占めている。様々な分野での幅広い採用と比較的シンプルな操作機構により、最も急速に成長するセグメントと見込まれている。これらのドローンは固定翼やハイブリッドドローンよりも構造が単純で、必要な投資額も少ない。ホバリング能力と狭い空間での容易な機動性により、都市部での配送や輸送において価値が高い。

ハイブリッドセグメントも著しい成長を遂げている。マルチローター機能と固定翼ドローンの特性を融合したハイブリッドドローンは、都市部や長距離飛行経路において優位性を発揮し、予測期間中に新たな市場機会を創出し成長を牽引する。サイレントアローやエルロイエアといった企業がハイブリッドドローンソリューションを提供し、エアバスやテキストロンといった企業はハイブリッド貨物ドローンの開発に多額の投資を行っており、このセグメントに好循環をもたらしている。

例えば2025年2月、AFWERXはトラバース・エアロ社に対し、主力機「オルカ・ハイブリッド貨物ドローン」の開発支援を目的とした第1段階契約(75,000米ドル)を授与した。このドローンは米国空軍省(DAF)の重大な物流課題を解決するために設計されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動化レベル別 様々な用途における安全性・効率性・汎用性の向上への関心の高まりが、半自律セグメントの成長を促進

自動化レベル別では、市場は完全自律型、半自律型、遠隔操作型に区分される。

半自律型セグメントが主要な市場シェアを占める。これらのシステムは遠隔操作と自律機能の組み合わせを提供し、軍事、商業、産業分野を含む様々な用途において安全性、効率性、汎用性を向上させる。 電子商取引の急成長により、より迅速で信頼性の高い配送サービスへの需要が急増し、組織は遠隔操作ドローンの代替ソリューションの模索を迫られている。しかし、これらのシステムは信号遮断シナリオにおける通信喪失の影響を受けやすく、信頼性の低下を招く可能性がある。

完全自律型システムは調査期間中、最も高いCAGRで成長すると予測される。企業は、配送速度と精度を向上させつつ人的ミスのリスクを低減する、エンドツーエンドの完全自律型ドローンシステムの開発に注力している。特に電子商取引分野における迅速・効率的・コスト効率の高い配送需要の高まりと技術進歩が相まって、このセグメントは大幅な成長が見込まれる。

例えば2023年3月、カマン社はPHIアビエーションと長期商業提携を締結し、商用飛行向け「KARGO UAVプログラム」を創設した。PHIは自律型UAVの設計でカマン社と協力するほか、50機の航空機発注に合意。同機体は遠隔操作または完全自律飛行が可能である。

飛行距離別 低価格化により超短距離(45km未満)セグメントが市場を支配

飛行距離別では、市場は超短距離(45km以下)、短距離(45km~150km)、中距離(150km~550km)、長距離(550km超)に区分される。超短距離(45km以下)セグメントは、食品・飲料配送、電子商取引、物流、医療、小売など様々な産業用途で利用されるため、市場を支配している。これらのドローンは中距離・長距離型に比べて比較的安価であり、これらの産業の重要な運用要件を効果的に満たすことで、強い市場存在感を示している。

地政学的緊張の高まりと長距離貨物輸送需要の急増を受け、長距離(550km超)セグメントは予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれる。長距離カテゴリーの主要導入者は軍事、物流、サプライチェーン分野であり、これらのシステム開発への投資を拡大している。長距離ドローンは信頼性、手頃な価格、迅速な配送といった重要な利点を提供し、このセグメントの最も急速な成長をもたらしている。

例えば2024年9月、米国空軍省はAFWERXプログラムを通じて、サイレントアロー社に125万米ドルのSBIRフェーズII契約を授与した。この契約は、空軍の最も厳しい物流課題に対応するために設計された貨物ドローン「サイレントアロー CLS-300( 競合物流システム、300海里-500海里範囲」)、空軍の最も厳しい物流課題に対応するために設計された貨物ドローンの開発を支援するものである。

ペイロード容量別分類 軽量級(5~45kg)セグメントが主導的地位を占める:手頃な価格と汎用性が理由

積載量別では、市場は超軽量(0.004~5kg)、軽量(5~45kg)、中量(45~150kg)、重量(150kg以上)に区分される。現在、軽量(5~45kg)セグメントが市場を支配しており、その用途は電子商取引から軍事まで多岐にわたる。これらのドローンは、手頃な価格で信頼性の高い運用環境を提供しながら、基本的な運用要件を満たしている。例えば、電子商取引の積載量は最小0.5kgから最大45kgまで、医療、海洋・エネルギー、その他の商業用途も同様である。建設物流・サプライチェーンなど、ごく一部の産業のみがより高い積載能力を要求する。大半の場合、エンドユーザーは必要な場合を除き、より重く高価なシステムへの投資を避ける傾向にある。このコスト意識と軽量ドローンの汎用性が相まって、同セグメントの市場支配的地位を大きく支えている。

重量物運搬(150kg以上)セグメントは、軍事・防衛、建設、物流・サプライチェーン、その他の重量物運搬業務における需要拡大により、2番目に成長が速いカテゴリーである。軍事・物流セクターは、重量物運搬ドローンの能力拡大に向け、研究開発に多額の投資を行っている。

例えば2025年1月、Windracers社は次世代自律飛行貨物機「Windracers ULTRA MK2」を発表した。この貨物ドローンは積載容量が50%増加し、最大150kgの運搬が可能となり、kg当たりの燃料コストを半減させる。

構成部品別 センサーセグメントが主導的役割を果たす理由:ドローン機能における不可欠な役割

構成部品別では、市場はカメラ、センサー 、機器、配送パッケージ、その他に分類される。センサーセグメントが市場を支配しており、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれている。センサーカテゴリーは、IMU、GPS/GNSS、リモートセンシングセンサー(IR/熱センサー、RGBおよびマルチスペクトル、ハイパースペクトルセンサー、LiDAR、合成開口レーダー)、その他(超音波センサー、ガス検知器、放射線センサー、深度センサー、レベルセンサー、流量センサー)などのサブコンポーネントで構成される。これらのセンサーは周囲データの収集と中央コンピューターへの転送において重要な役割を果たす。IMU、GPS/GNSS、特定のリモートセンシングユニットなど一部のセンサーは運用能力向上に不可欠である。様々なエンドユース分野では特定ニーズに合わせたカスタマイズされたセンサー構成が求められており、このセグメントの成長をさらに促進している。

カメラセグメントは市場で2番目に大きなシェアを占める。カメラは、映像撮影、監視、配送モニタリング、安全確認など多目的用途で活用されるため、貨物ドローンシステムにおいて重要です。カメラセグメントはさらに、LiDAR、マルチスペクトル&ハイパースペクトル、IRカメラ、その他に細分化されます。現代では、すべてのドローンにカメラシステムが内蔵されており、地上局へライブ映像をストリーミングするか、ミッション後の検証用にローカル保存します。

用途別 商業貨物セグメントが拡大する用途により市場をリード

用途別では、市場は商用貨物と軍事貨物に分類される。商用貨物セグメントには、ラストマイル配送(食品・日用品、医療サンプル/物資、電子商取引)、パッケージ/製品配送(遠隔地配送・都市部配送)、遠隔地貨物輸送、その他(消火活動、情報収集・監視・偵察(ISR))が含まれる。商用貨物セグメントが最大の市場シェアを占める。現在、業界ではエネルギーや建設などの産業において、ラストマイル配送から遠隔地配送まで、様々な用途でドローンが活用されている。最近では、長距離物流やサプライチェーン運営における貨物ソリューションの利用が増加傾向にあり、商業輸送におけるその役割が大幅に拡大していることを示している。

例えば2023年11月、欧州で運航認可を取得した世界初の貨物ドローン航空会社Dronamicsは、カタール航空カーゴと相互乗り入れ協定を締結した。この提携によりDronamicsは、当初ギリシャに設置された自社ドローン港から、シンガポール、中国、香港、米国 (JFK)。

軍事貨物セグメントは予測期間中、最も高いCAGRで成長すると見込まれています。このセグメントには、戦闘用貨物ドローン、ロジスティクス、情報・監視・偵察(ISR)が含まれます。この成長は、地政学的緊張の高まりとそれに伴う防衛支出の増加に起因しており、業界における軍事貨物ドローンへの強い需要を喚起しています。

エンドユーザー産業別 軍事物流向け先端技術への投資拡大が政府・防衛機関セグメントの成長を牽引

エンドユーザー産業別では、市場は電子商取引、建設、政府・防衛機関、医療、海洋・エネルギー、その他に細分化される。政府・防衛機関セグメントは、軍事物流・セキュリティ・監視のための先進技術への多額の投資と、過酷な環境下での迅速かつ費用対効果の高い配送ソリューションの必要性から、最大の市場シェアを占めています。政府は研究開発イニシアチブへの資金提供に加え、軍事・民間両分野におけるドローンの安全かつ効果的な利用を確保するための規制枠組みの策定を積極的に進めています。

例えば2023年10月、European Medical DroneとDufour Aerospaceは11機のAero2無人ティルトウィング機に関する開発協力・購入契約を締結した。契約内容には2024年中のAero2 X2.3プロトタイプ機1機の納入、および2026年開始予定の量産型Aero2機10機の納入が含まれる。

電子商取引(Eコマース)は、より迅速で効率的かつコスト効率の高い配送需要の高まりにより、第二位の市場シェアを占めています。これらのドローンは、交通渋滞を回避し直行ルートを飛行することでラストマイル配送や越境物流に強力な解決策を提供し、競争の激しいEコマース環境における重要な要素である配送時間を大幅に短縮します。

ドローン配送は、燃料・人件費・メンテナンスコストが低いため、特にラストマイル業務において地上車両より低コストです。EC市場の急成長が迅速かつ信頼性の高い配送サービスを牽引し、物流改善を目指す企業にとってドローン技術は魅力的な解決策となっています。ウォルマートやアマゾンなどの企業は、より迅速で便利な配送需要の高まりに対応すべく、ドローン配送サービスの積極的な検討・導入を進めています。

サプライチェーン分析 本市場は、貨物輸送を目的に特別に設計された様々な無人航空機(UAV) を包含する。これらのドローンは、地域配送用の小型配送ドローンから、長距離で重い積載物を運搬可能な大型ドローンまで多岐にわたります。電子商取引、都市化、遠隔地における信頼性の高い輸送手段の必要性など、複数の要因が市場の成長に影響を与えています。

市場のサプライチェーンにはいくつかの主要コンポーネントが含まれます

製造メーカー : DJI、Natulusなどのドローン設計・製造企業。技術革新、安全性の確保、規制順守を担う。部品サプライヤー : 配送ドローンは推進システム、バッテリー、センサー、ナビゲーションシステムなど多様な部品で構成される。これらの部品の供給業者は、業界基準を満たす高品質で信頼性の高い部品を提供する必要があるため、サプライチェーンにおいて極めて重要な役割を担っています。物流・配送 :製造された配送ドローンは、配送センターや顧客へ届けられる必要があります。物流企業はドローンメーカーと提携し、ドローンが効率的に目的地に到達するようこのプロセスを支援します。オペレーター : このセグメントには、ラストマイル配送サービス、医療物資輸送、農業用途など、様々な目的で配送ドローンを運用する企業や組織が含まれます。オペレーターは、実環境でのドローン使用のテストと拡大において極めて重要です。規制機関 :政府機関や規制機関は、貨物ドローンが運用できる枠組みを確立します。航空交通、安全基準、環境影響に関する規制への準拠は、サプライチェーン全体にとって不可欠です。

貨物ドローン市場の地域別展望 地理的に、北米、欧州、アジア太平洋、その他の地域に分けて市場を分析します。

北米

North America Cargo Drone Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、大規模な投資、技術革新、支援的な規制枠組み、物流・配送サービスを変革する主要企業やスタートアップの存在など、複数の要因が組み合わさって市場を支配しています。

この地域、特に米国は、ドローン技術を含む様々な産業における技術革新の拠点です。地域の企業は、物流・輸送向けに設計された先進的なドローンの開発に多額の投資を行っています。米国連邦航空局(FAA)は、全ドローンに追跡・識別システムの搭載を義務付ける「リモートID規則」などの法令を通じて業界成長を支援。これによりドローンの国家空域への安全な統合が促進され、安全性向上が図られている。

電子商取引の台頭は、より迅速で信頼性の高い配送ソリューションへの需要を加速させ、同地域における貨物ドローンの機会を創出している。北米の貨物ドローン市場における主要プレイヤーには、ナティラス(Natilus)、カマン・コーポレーション(Kaman Corporation)、セイブリング・エアクラフト・カンパニー(Sabrewing Aircraft Company)などが名を連ねる。

例えば2024年5月、カリフォルニア州のドローン開発企業エルロイ・エア(Elroy Air)はレイドス(Leidos)と協力し、自律型貨物航空機のプロトタイプを米海軍および海兵隊に披露した。このプログラムでは、グループは「中重量」仕様を契約条件とする中型空中補給機遠征兵站(MARV-EL)システムを展開する予定である。

欧州 欧州は、堅調な航空宇宙産業、規制の改善、確立されたドローンメーカーや政府支援プロジェクトなどの要因により、北米に次ぐ市場規模第2位の地域である。欧州には確立された航空宇宙産業があり、ドローン技術の開発・製造に貢献している。多くの欧州政府がドローン技術に投資し、研究開発プロジェクトを支援しており、これが市場の成長をさらに促進している。

例えば、無人貨物ドローンを専門とするブルガリアの航空宇宙スタートアップ企業ダイナミクスは、国際物流プロバイダーDHLとの提携により商業展開に向けて前進している。

アジア太平洋地域 アジア太平洋地域の貨物ドローン市場は、電子商取引活動の増加、ドローン技術の進歩、特に人口密集都市部における効率的な物流ソリューションの必要性により、世界で最も急速な成長を遂げている。オンラインショッピングの急増と迅速かつ信頼性の高い配送サービスへの需要が、ドローン物流ソリューションの需要を後押ししている。さらに、同地域の急速な都市化と複雑な物流ネットワークは、ラストマイル配送において費用対効果と時間効率に優れた選択肢を提供できるドローン配送などの革新的ソリューションの必要性を生み出している。

中国、インド、日本などの国々はドローン製造の主要拠点であり、地域の成長をさらに加速させています。

例えば2025年2月、ベンガルール拠点のドローンメーカーScandronはCargoMax 20KHCを発表しました。これは200kgの積載能力を持つインド最強の貨物ドローンである。特にインド軍向けの空中物流を推進するために設計された完全自律型ドローンは、15kmの運用範囲と6000mの高度制限(海抜)を持ち、ラストマイル配送を手間なく実現する。

その他の地域 中東・アフリカ地域では、農業・建設・人道支援分野を中心に、効率的でコスト効果の高い物流需要の増加に伴い著しい成長を遂げている。技術進歩とドローン導入への政府支援強化がこの需要をさらに後押ししている。同地域の複数国がドローン技術育成のための支援政策・規制を実施中だ。UAEとイスラエルは民間・軍事両分野で強固な能力を活かし、ドローン市場の主導国となっている。例えば2025年2月、UAEは航空回廊のマッピング開始と有人・自律型エアタクシー及び貨物ドローンの規制整備を通じ、都市交通の変革を目指す大胆な施策を発表した。

ラテンアメリカの貨物ドローン市場は、未発達な輸送インフラ、複雑な地形、特に地方部やオンデマンド商品における効率的・迅速な配送サービス需要の高まりといった要因により、大幅な成長が見込まれている。同地域、特にボリビア、アルゼンチン、チリの「リチウム・トライアングル」にリチウム埋蔵量が集中していることは、遠隔地の鉱山と世界の製造拠点をつなぐドローン物流を含む航空貨物産業にとって大きな機会となっている。

競争環境 主要業界プレイヤー 主要プレイヤーはイノベーションに注力し、 商用ドローン統合のための政策開発を推進

技術力の向上と高度な物流ソリューションへの需要により、ドローン市場は急速に進化している。Amazon、UPS、Googleといった主要貨物ドローンメーカーや、Zipline、Matternetなどの革新的なスタートアップ企業が、Eコマースや医療物資配送における多様な活用事例を模索中だ。規制枠組みは市場の方向性を決定づける重要な役割を担っている。FAA(連邦航空局)や世界各国の規制当局は、空域内での商用ドローン 統合に向けた政策策定に取り組んでいる。各社は、バッテリー寿命、AI最適化、ナビゲーションシステムなどの技術進歩により激しい競争に直面している。

戦略的提携や共同事業は、業務統合と市場成長に効果的であることが実証されている。同時に、この分野への投資増加が研究開発活動の活発化を後押ししている。しかし、有望な可能性にもかかわらず、市場は一般の認識や安全問題に関連する課題に直面している。継続的な開発により、貨物ドローンは配送・物流システムの重要な要素となり、輸送の未来を再定義すると期待されている。

主要貨物ドローン企業一覧

DJI(中国)

Parrot SA(フランス)

Natilus(米国)

Dronamics (英国)Silent Arrow (米国)

Sabrewing Aircraft Company (米国)

エルロイ・エア(米国)

ヴォロコプター社(ドイツ)

デュフォー・エアロスペース(スイス)

H3ダイナミクス(シンガポール)

ベル・テキストロン社(米国)

カマン・コーポレーション(米国)

エアバス(オランダ)

エルビット・システムズ(イスラエル)

IAI(イスラエル)

主要な業界動向

2025年4月- ピアセッキ・エアクラフト はカマン・エア・ビークルズのカーゴ無人航空機(UAV)の買収を発表し、ヘリコプター およびドローンのポートフォリオを拡大した。ピアセッキ・エアクラフトはカーゴUAVの開発加速に注力し、2026年末までに量産モデルを納入することを目指している。2024年9月- 先進的なスイスのドローン・eVTOLメーカーであるデュフォー・エアロスペースと、米国の主要ドローン革新企業でありスプライトの後継企業であるアレイオンは、パートナーシップを更新した。契約の一環として、アレオンはAero2ドローン40機を購入し、さらに最大100機の購入オプションを取得した。2023年2月- ブルガリアの貨物ドローン企業ドローニクスは、オーストラリア企業クイックステップ・ホールディングスに対し318万米ドルの契約を締結した。同社は無人貨物機「ブラック・スワン」の製造・供給に向けた航空宇宙部品を製造している。2023年1月- Ameriflightは1億3400万ドル相当のNatulus自律型フィーダー貨物機20機を発注。米国初の地域航空会社として、航空貨物運航の未来に向けた新モデルを先駆ける戦略的一歩となった。2022年11月- アラビアン開発・マーケティング公社 (ADMC)は、サブレウィング・エアクラフト社から大型貨物無人航空機(UAV)52機を発注した。この調達は、829ポンド(374キログラム)の積載能力を持つサブレウィング・ラエガル-A(アルファ)機の飛行試験成功を受けてのもので、商業用貨物UAVとしては過去最高の積載能力を示す。

レポート概要 本調査レポートは市場の詳細な分析を提供し、貨物ドローンの主要プレイヤー、提供品目、対象物、エンドユーザーといった重要側面を強調しています。さらに、市場動向、競争環境、市場競争、製品価格、地域別分析、市場プレイヤー、主要な業界動向に関する情報も提供します。上記に加え、今後数年間の市場成長に寄与すると予想される様々な要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

属性

詳細

調査期間

2019-2032

基準年

2024

推定年次

2025

予測期間

2025-2032

過去期間

2019-2023

成長率

成長率 単位2025年から2032年までのCAGRは51.8%である

単位

金額(10億米ドル)

セグメンテーション

機種別

自動化レベル別

航続距離別

超短距離(45km以下)

短距離(45km~150km)

中距離(150km~550km)

長距離(550km超)

ペイロード容量別

超軽量級(0.004~5kg)

軽量級(5~45kg)

中量級(45~150kg)

重量物(150 kg 以上)

構成部品別

用途別

エンドユーザー産業別

電子商取引

建設業

政府・防衛機関

医療業界

海洋・エネルギー業界

その他

地域別

北米(タイプ別、自動化レベル別、航続距離別、積載量別、コンポーネント別、用途別、エンドユーザー産業別、国別)

欧州(タイプ別、自動化レベル別、走行距離別、積載量別、構成部品別、用途別、エンドユーザー産業別、国別)

英国(タイプ別)

ドイツ(タイプ別)

フランス(タイプ別)

その他の欧州(タイプ別)

アジア太平洋地域(タイプ別、自動化レベル別、航続距離別、積載量別、構成部品別、用途別、エンドユーザー産業別、国別)

中国(タイプ別)

インド(タイプ別)

日本(タイプ別)

アジア太平洋地域その他(タイプ別)

その他の地域(タイプ別、自動化レベル別、航続距離別、積載量別、コンポーネント別、用途別、エンドユーザー産業別、地域別)

中東・アフリカ(タイプ別)

ラテンアメリカ(タイプ別)