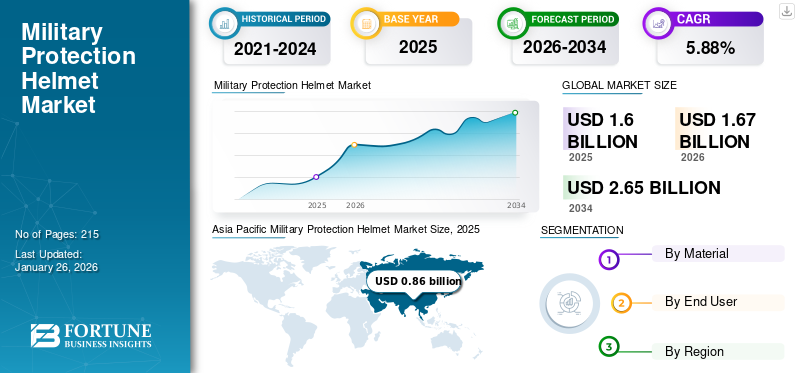

世界の軍事用保護ヘルメット市場規模は2025年に16億米ドルと評価された。市場は2026年の16億7000万米ドルから2034年までに26億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.88%を示すと予測されている。北米は2025年に22.66%の市場シェアを占め、軍事用保護ヘルメット市場を支配した。

防弾ヘルメットとも呼ばれる軍用防護ヘルメットは、戦闘中の弾道脅威、破片、鈍的衝撃から兵士を保護するために設計された特殊な頭部装備である。通常、ケブラー、超高分子量ポリエチレン(UHMWPE)、複合繊維などの先進素材で製造され、軽量でありながら耐久性に優れた保護を提供する。現代のヘルメットシステムには、強化された衝撃吸収機能、モジュラー式アクセサリーマウント、統合通信システムなどの機能が備わっている。

市場成長は、世界的な軍事支出の増加、現代戦(IEDや弾道脅威など)による脅威の高まり、兵士の機動性向上のための軽量素材の進歩によって牽引されています。拡張現実 ディスプレイや通信システムなどのスマート技術の統合は、作戦効率を向上させ、需要をさらに押し上げる。さらに、暗視装置やその他のアタッチメントをサポートできる多機能ヘルメットの必要性も、その採用に貢献している。

市場における主要企業としては、ArmorSource LLCが米陸軍および世界中の顧客向けに、軍隊や法執行機関向けの高度な防弾ヘルメットを製造している。さらに、米国に本社を置くArmor ExpressやBAEシステムズは、法執行機関や軍関係者の耐久性と快適性に焦点を当てたヘルメットを含む防護装備を専門としている。 加えて、その他の主要企業も軍事ニーズに応じた次世代戦闘用ヘルメットの開発に多額の投資を行っている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の軍用防護ヘルメット市場インサイト

日本の軍用防護ヘルメット市場は、防衛力強化や装備の近代化が進む中で、先進素材と高度な設計技術を活用した高性能モデルへの需要が高まっています。戦術機動性の向上、軽量化、耐弾・耐衝撃性能の強化に加え、通信機器やナイトビジョンなどの周辺デバイスとの統合性が重視され、総合的な運用効率を高めるソリューションが求められています。また、長時間装着時の快適性向上やフィット性改善も重要視されており、人間工学に基づくデザインが進化。安全性と機能性を両立する装備へのニーズが増す日本市場では、軍用防護ヘルメットの高度化が今後も継続的に進むと見込まれています。

ロシア・ウクライナ戦争の影響 ロシアとウクライナの継続的な紛争は、主に激しい戦闘環境における兵士の安全確保の必要性が高まったため、先進戦闘用ヘルメット の需要を大幅に増加させました。この戦争は、弾道ヘルメットなどの防護装備が、死傷者削減と作戦効率向上に果たす重要性を浮き彫りにした。

この紛争により、兵士は銃弾や破片を含む弾道脅威への高いリスクに晒されている。こうした危険から優れた防護を提供するよう設計された先進戦闘用ヘルメットは、軍隊にとって不可欠なものとなった。これらのヘルメットは貫通損傷から身を守ると同時に、暗視装置や通信システムといった現代技術を統合しており、戦闘シナリオにおける有用性をさらに高めている。

ロシア・ウクライナ紛争は防衛優先事項の世界的な転換を促し、多くの国が軍事能力強化に注力している。これには兵士の安全と作戦準備態勢を確保するための、戦闘用ヘルメットなどの先進防護装備への投資が含まれる。例えば2025年、ウクライナ国防省は軍隊及び国家特別輸送サービスの兵士安全強化のため、国際最高防護基準を満たす10モデルの戦闘用防弾ヘルメットを承認した。これにはフルサイズ6モデルとハイカット4モデルが含まれる。ウクライナおよびブルガリアのメーカーが提供するこれらのヘルメットはレベル1の保護性能を備え、暗視装置 や通信システム用の最新マウントを装備可能である。紛争はまた防衛費の増加を招き、各国は進化する安全保障上の脅威に対応するため軍事準備態勢の強化を図っている。したがって、こうした要因すべてにより、軍事用防護ヘルメット産業は大幅な成長が見込まれる。

世界の軍事用防護ヘルメット市場概要

市場規模と予測

2025年市場規模:16億米ドル

2026年市場規模:16億7,000万米ドル

2034年予測市場規模:26億5,000万米ドル

CAGR:2026年~2034年 5.9%

市場シェア

2025年にはアジア太平洋地域が最大の市場シェアを占めた。中国、インド、韓国の高い防衛予算と、地域全体で進行中の兵士近代化プログラムがこれを支えている。現地生産の取り組みや超高分子量ポリエチレン(UHMWPE)などの軽量素材の進歩が、市場の成長をさらに強化している。

素材別では、軽量かつ高強度という特性と防護装備での使用増加により、防弾セグメントが市場を支配した。エンドユーザー別では、大規模な近代化プログラムと、暗視装置や通信システムなどの統合技術を備えたヘルメットの調達増加に牽引され、軍事セグメントが市場をリードした。

主要国の動向

米国:防衛予算の規模、近代化計画、Gentex CorporationやRevision Militaryといった主要メーカーの存在により北米市場をリード。暗視装置、ARシステム、衝撃吸収技術の統合への注力が成長をさらに加速。

欧州:NATO規格統一とロシア・ウクライナ紛争による需要拡大。東欧諸国による先進防弾ヘルメットの調達や相互運用性のあるヘルメット技術への投資が促進されている。

アジア太平洋:国境紛争、インド・中国の近代化計画、次世代戦闘システム対応の軽量・低コスト防弾ヘルメットを求める地域主導の取り組みにより急成長中。

中東・アフリカ:サウジアラビア、UAE、イスラエルにおける過酷な環境対応防護装備への高防衛支出。多様な任務プロファイルに対応するモジュラー式ヘルメット設計が需要を集める。

軍事用防護ヘルメット市場の動向 技術統合と軽量素材

市場における顕著な傾向は、内蔵通信システム、暗視装置対応、拡張現実(AR)ディスプレイなどの先端技術の組み込みである。これらの機能強化により、戦場における兵士の状況認識能力 、連携性、作戦効率が向上します。同時に、メーカーは先進複合材や防弾繊維などの軽量・高強度素材の採用に注力し、防護性能を損なわずにヘルメットの軽量化を図っています。したがって、 先進技術と革新的な素材を用いた軍用防護ヘルメットの設計・製造が、市場成長を牽引すると予想される。

アジア太平洋地域では、軍用防護ヘルメット市場が2023年の7億6610万米ドルから2024年には8億1140万米ドルへ成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向 市場推進要因 軍事作戦における軽量戦闘用ヘルメットの需要増加が市場を牽引

軽量戦闘用ヘルメットの需要増加は、高い弾道・破片防護性能を維持しつつ兵士の疲労を軽減する能力に起因する。先進戦闘ヘルメット第2世代(AC Helmet Gen II)や次世代統合頭部防護システム(Next-Generation Integrated Head Protection System (NG-IHPS)などの現代的な軽量ヘルメットは、超高分子量ポリエチレン(UHMWPE)などの先進素材を採用し、大幅な軽量化を実現しながら優れた防護性能を提供します。これらのヘルメットは、長時間の任務における兵士の機動性と作戦効果を向上させ、現代の戦闘シナリオにおいて不可欠な装備となっています。さらに、暗視システムや通信機器などの統合技術との互換性により、軍事作戦における採用がさらに促進されています。

市場制約要因 開発コストの高さとサプライチェーンの複雑さが市場拡大を制限

開発コストの高さは、軍用ヘルメット市場 にとって重大な制約要因である。通信システムや暗視装置などの先端技術を統合することで、生産コストが増加する。さらに、ケブラーや超高分子量ポリエチレン(UHMWPE)といった特殊素材の使用が費用を押し上げる。これらの材料は限られた供給元からの調達となることが多く、サプライチェーンの脆弱性につながる可能性があります。地政学的緊張や製造上のボトルネックは、これらの重要材料の供給を妨げる恐れがあります。これらの材料の輸送や保管における物流上の課題は、製造プロセスをさらに複雑化させます。その結果、メーカーはコスト増と運営リスクに直面し、市場成長が制限される可能性があります。この複雑さにより、中小メーカーの市場参入が困難となり、全体的な競争とイノベーションに影響を与えています。

市場機会 自律システムへの軍用防護ヘルメットの統合が市場成長に好影響を与える見込み

防衛費の増加と軍事近代化プログラムは、軍用ヘルメット市場にとって重要な機会をもたらします。各国が進化する安全保障上の脅威に対応し軍事能力の強化を優先する中、戦闘用ヘルメットを含む先進的な防護装備への需要が高まっています。こうした近代化努力には、現代の戦場要件を満たす最先端装備の調達に充てられる政府予算が大幅に割り当てられることが多くあります。さらに、兵士の安全性と作戦効率への焦点が、通信システムや暗視機能などの統合技術を備えたヘルメットの必要性を促進している。この傾向はメーカーの売上を押し上げると同時に、ヘルメットの設計や素材における革新も促している。こうした要因のすべてが、予測期間中の市場成長にとって重要な機会を提供している。

セグメント分析 素材別 軽量性・強度・汎用性を兼ね備えた防弾素材が市場を牽引

素材別では、防弾素材、熱可塑性プラスチック、金属に分類される。

防弾素材は、軽量性、高強度、耐衝撃性を兼ね備えた優れた特性により市場を支配しており、ヘルメット、防弾チョッキ、車両防護装備などの防護具製造に最適です。このセグメントの成長は、防衛費の増加、世界的な安全保障上の懸念の高まり、軍隊向け先進防護装備の必要性によって牽引されています。

例えば2025年2月、MKUリミテッドは革新的な「カヴロ・ドーマ360」防弾ヘルメットをインド陸軍へ納入に成功し、兵士の防護強化における重要なマイルストーンとなった。このヘルメットはAK-47弾などの脅威に対し均一な防護性能を提供し、後頭部露出を最小限に抑える設計により頭部外傷リスクを低減する。

エンドユーザー別 兵士の近代化プログラムと防衛費増加により軍事セグメントが主導

エンドユーザー別では、法執行機関と軍事に市場が区分される。

軍事は、安全性と作戦効率を高める先進防護装備を部隊に配備する目的で進行中の兵士近代化プログラムにより、市場で最大かつ最も急速に成長しているセグメントである。さらに、高まる地政学的緊張と進化する安全保障上の脅威に対処するため、世界各国が防衛支出を増加させていることが、最先端の軍用ヘルメットの需要を牽引している。これらのヘルメットには、通信システム、暗視装置、拡張現実ディスプレイなどの先進技術が統合されており、その採用をさらに促進している。

軍用保護ヘルメット市場の地域別展望 地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

Asia Pacific Military Protection Helmet Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場成長の背景には、米国とカナダにおける巨額の防衛予算と継続的な近代化プログラムがある。米国防総省は、暗視システム、通信機器、拡張現実ディスプレイなどの先端技術を統合した先進ヘルメットの兵士への装備を優先している。また、この地域にはジェンテックス・コーポレーションやリビジョン・ミリタリーといった主要メーカーが存在し、ケブラーや超高分子量ポリエチレン(UHMWPE)などの軽量素材を用いた革新的なヘルメット設計に注力している。さらに、戦闘中の外傷性脳損傷(TBI)軽減への関心の高まりから、衝撃吸収性能を強化したヘルメットの採用が進んでいる。地政学的緊張の高まりや特殊作戦向け先進防護装備の必要性も、市場需要をさらに後押ししている。

欧州 欧州では、特にロシア・ウクライナ紛争への対応として防衛支出が増加していることから市場が拡大している。東欧諸国は、高まる安全保障上の脅威の中で兵士の安全性を高めるため、近代的なヘルメットを急速に調達している。NATOの標準化イニシアチブも、通信システムやその他の戦場技術と互換性のある相互運用可能なヘルメットの需要を牽引している。シューベルト社やリビジョン・ミリタリー社などの欧州メーカーは、多様な戦闘シナリオに対応した軽量・高性能ヘルメットの開発に投資している。さらに政府主導の調達プログラムにより、EU加盟国全体で先進防護装備の導入が加速している。脅威検知センサー などのスマート機能の統合は、この地域における先進的なグローバル戦闘用ヘルメット市場の成長をさらに後押ししている。

アジア太平洋地域 アジア太平洋地域は最大の市場シェアを占め、中国、インド、 韓国、日本の防衛予算増加により、市場は急速な成長を遂げている。継続する国境紛争や地域の安全保障上の課題が、高リスク環境下で兵士を保護する近代的な防護装備の需要を牽引している。インドの軍事近代化計画には、暗視装置や通信システムと互換性のある軽量防弾ヘルメットの大規模調達が含まれる。中国は超高分子量ポリエチレン(UHMWPE)などの先進素材を用いた、コスト効率に優れながら耐久性のあるヘルメットの国産化に注力している。韓国は状況認識能力向上のための拡張現実(AR)統合など、技術的強化を重視している。地域全体での現地生産イニシアチブは輸入依存度を低減させると同時に、市場拡大を支えている。

中東・アフリカ 中東市場は、地政学的不安定性と対テロ作戦に起因する高い防衛支出によって支えられている。サウジアラビア、UAE、イスラエルは、最先端の防護装備による軍隊近代化に多額の投資を行っている。耐熱素材を用いた過酷な砂漠環境向けに設計されたヘルメットが特にこの地域で好まれている。通信システムや暗視システムの統合など、任務要件に基づくカスタマイズを可能にするモジュラー設計が強く求められている。グローバルメーカーとの提携により先進技術へのアクセスが可能となる一方、地域需要の拡大に対応するため現地生産能力の育成も進められている。

ラテンアメリカ ラテンアメリカでは、国土安全保障および法執行機関近代化プログラムへの投資増加が市場成長を支えている。ブラジル、コロンビア、メキシコでは、反乱鎮圧作戦や国境警備 任務に従事する軍隊向けに防弾ヘルメットを調達している。ジャングル戦における機動性向上のため、通信システムと互換性のある軽量設計が優先されている。

競争環境 主要業界プレイヤー 主要企業による戦略的イノベーションと技術的進歩が支配的地位をもたらした

軍事用防護ヘルメット市場は、戦略的イノベーションと技術的進歩によって地位を確立した主要企業が支配している。これらの企業はケブラーや超高分子量ポリエチレン(UHMWPE)などの先進素材を用いたヘルメット開発に注力し、軽量性と高強度保護の両立を実現している。通信システムや暗視装置といった現代技術の統合により、市場での地位はさらに強化されている。強力な研究開発投資により、兵士の安全ニーズの変化に効果的に対応可能だ。グローバルな展開と防衛機関との戦略的提携により、製品の一貫した供給と採用が保証されている。

主要軍事用防護ヘルメット企業一覧(プロファイル対象) 主要産業動向

2025年4月: アーマーソース社は、米国防総省物流庁から1,860万米ドルの契約を獲得した。これは、14,000個の納入成功を受けて、今後5年間で最大30,000個の超軽量CREW II先進戦闘車両乗員用ヘルメット(ACVC)を納入するものである。2025年3月: リーディング・テクノロジー・コンポジッツ(LTC)は、米国陸軍から次世代統合頭部保護システム (NG IHPS)および暗視装置ブラケットを生産する契約を獲得した。NG IHPSは拳銃 、中口径ライフル、破片弾薬に対する防護性能を強化している。 2025年2月: MKUリミテッドはインド陸軍に「カヴロ・ドーマ360」防弾ヘルメットを納入。AK-47やNATO弾などの高威力脅威に対する軽量・全天候型防護を実現し、後頭部衝撃を軽減するため背面突出長を20mm未満に抑えている。2023年2月 :米国防総省兵站局(DLA)は、アボン・ラバー社に対し、第2世代先進戦闘ヘルメット(ACVC)供給契約(契約番号SPE1C1-22-D-1516)の2次契約を発注。契約総額は約670万米ドル。2023年2月 :米陸軍はアーマーソース社に対し、先進戦闘車両乗員用ヘルメット(ACVC-H)14,000個の納入契約を授与。契約総額は約600万米ドル。

レポート概要 本グローバル軍事用防護ヘルメット市場調査レポートは、市場規模、成長動向、将来予測を網羅した詳細な技術分析を提供します。世界市場は規模の拡大と技術進歩が特徴であり、多額の市場規模を有しています。継続的な近代化努力と世界的な防衛予算の増加により、さらなる拡大が見込まれています。業界の主要企業は、先進素材と統合技術を採用したヘルメットの開発に注力し、兵士の安全性と作戦効率の向上を図っている。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

属性

詳細

調査期間

2021-2034

基準年

2025年

推定年次

2026

予測期間

2026-2034

過去期間

2021-2024

成長率

2026-2034年のCAGRは5.88%

単位

金額(百万米ドル)

セグメンテーション

材質別

エンドユーザー別

地域別

北米(素材別、エンドユーザー別、国別)

米国(エンドユーザー別)

カナダ(エンドユーザー別)

欧州(素材別、エンドユーザー別、国別)

英国(エンドユーザー別)

ドイツ(エンドユーザー別)

フランス(エンドユーザー別)

ロシア(エンドユーザー別)

その他の欧州(エンドユーザー別)

アジア太平洋地域(素材別、エンドユーザー別、国別)

中国(エンドユーザー別)

日本(エンドユーザー別)

インド(エンドユーザー別)

韓国(エンドユーザー別)

アジア太平洋その他(エンドユーザー別)

中東・アフリカ(素材別、エンドユーザー別、国別)

サウジアラビア(エンドユーザー別)

トルコ(エンドユーザー別)

イスラエル(エンドユーザー別)

アルジェリア(エンドユーザー別)

南アフリカ(エンドユーザー別)

その他中東・アフリカ(エンドユーザー別)

ラテンアメリカ(素材別、エンドユーザー別、国別)

ブラジル(エンドユーザー別)

アルゼンチン(エンドユーザー別)

チリ(エンドユーザー別)

メキシコ(エンドユーザー別)

その他のラテンアメリカ(エンドユーザー別)