軍用電気光学および赤外線システムの市場規模、シェアおよび業界分析、プラットフォーム別(陸上、空挺、海軍および下車)、システムタイプ別(砲塔/ジンバル、ターゲティングポッド、兵器/車両照準器、監視ディレクターおよびドライバービジョン/DVE)、スペクトル帯域別(EO(可視/LLTV)、SWIR、MWIR、LWIRおよびマルチスペクトル)、アプリケーション (ISR/監視、目標捕捉、ナビゲーション/DVE、対UASなど)、エンドユーザー別(陸軍/陸上部隊、空軍、海軍/沿岸警備隊およびSOF)、および地域予測、2026年から2034年

軍事用電気光学および赤外線システムの市場規模と将来展望

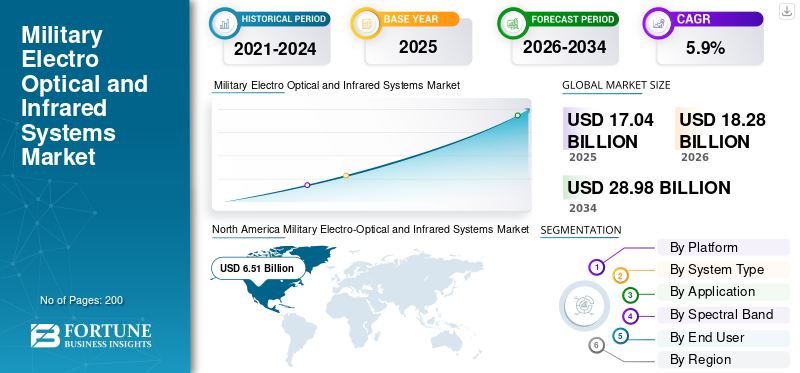

2025年の軍事用電気光学・赤外線システム市場の規模は170億4,000万米ドルと評価された。同市場は、2026年の182億8,000万米ドルから2034年までに289億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.9%を示すと見込まれている。2025年時点で、北米は38.20%の市場シェアを占め、軍事用電気光学・赤外線システム市場を牽引した。

世界市場には、昼間、暗い場所、暗闇の中で部隊が目標を検出、識別、追跡するのに役立つ防衛センサーが含まれています。これは陸上車両、航空機、無人航空機システム (UAS)、船と下馬した軍隊。この市場には、タレット、ジンバル、ターゲティングポッド、照準器、監視ディレクター、ドライバービジョンシステムが含まれています。現代の作戦はセンサーに依存しており、夜間戦闘、長距離諜報・監視・偵察(ISR)、より迅速な目標捕捉、対UASや国境や海上監視の能力向上につながるため、これらのシステムの需要は高まっています。

主要企業には、Teledyne FLIR、L3Harris、RTX、Northrop Grumman、Collins、Safran、Thales、Leonardo、HENSOLDT Rheinmetall、Elbit、Rafael、IAI、ASELSAN が含まれます。彼らは、より小型で軽量のマルチスペクトルペイロードの開発、古いフリートのアップグレード、センサーフュージョンとAI対応検出の使用によって成長を推進しています。これにより、混雑したドローンの多い環境での検索、修正、追跡プロセスが高速化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用電気光学および赤外線システムの市場動向

マルチスペクトル センサーの融合と AI が戦場のセンシングを変え、市場の成長を加速

シングルセンサーフィードからインテリジェントなマルチセンサーフュージョンへの移行が最も重要な市場トレンドです。世界中の軍隊は現在、キルチェーンを短縮し、オペレーターの作業負荷を大幅に軽減するために、日光、熱、測距データを組み合わせた統合ビューを好んでいます。イメージング技術は、ISR、カウンター UAS、および迅速なターゲット ハンドオフ向けに設計された、より優れた EO IR システムに移行しています。この変化は特に UAV の導入と、企業が迅速に導入するためにセンサーを導入する方法を促進しています。

2025 年 1 月、Teledyne FLIR (Teledyne FLIR Defense) は、最大 7,420 万ドル相当の 5 年間の IDIQ 契約を発表しました。この契約は、米国沿岸警備隊に最新の画像監視システムを提供するためのものです。これは軍が次のことに投資していることを示しているセンサーEO/IR を 1 回限りの購入として扱うのではなく、最新化とライフサイクルのアップグレードを実現します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

研究開発への多額の投資とUAVの需要が市場の成長を促進

防衛予算の増加とドローン艦隊の急速な成長により、EO/IR ペイロードに対する高い需要が高まっています。軍が持続的なリアルタイム ISR を優先する中、航空機、車両、および固定サイトでの高度なセンシング機能の必要性が、目標捕捉を加速し、市場の成長を促進するために重要になっています。

2024年3月、米国国防総省は282億ドルの2025年度軍事情報プログラム予算要求を発表した。これは、EO/IR システムなどの ISR ツールの購入と保守を直接サポートする ISR 資金の継続的な重要性を示しています。

市場の制約

輸出規制とライセンス問題により展開と国境を越えた成長が減速

輸出規制、最終使用検査、ライセンスにより、高度な赤外線 EO IR システムや高感度画像技術の提供が遅れたり、制限されたりする可能性があります。 ISR やその他の軍事利用に関連する多くのプログラムにとって、このコンプライアンスの問題は大きな障壁となります。この課題は、同盟国やパートナー間で高度な EO IR システムを拡張しようとしているインテグレータや市場関係者に特に関係があります。

2024 年 2 月、米国商務省産業安全保障局 (BIS) は、輸出管理規制に基づく特定のカメラ、システム、および関連コンポーネントのライセンス要件を更新する最終規則を発表しました。これは、このカテゴリが引き続き厳しく管理され、コンプライアンスに重点が置かれていることを示しています。

市場機会

受動的監視からインテリジェントなエッジ処理自律への移行が大きなチャンスを生み出す

有利な市場機会は、AI 駆動のセンサー上処理と、UAV および自律地上車両用のマルチスペクトル EO/IR ペイロードを組み合わせることです。人間による分析のための高解像度ビデオのストリーミングにより、次世代の EO/IR システムもエッジ コンピューティングに向かって進んでいます。人工知能GPS が拒否されている環境や混雑した環境でも、脅威、偽装されたターゲット、障害物をリアルタイムで検出、追跡、分類します。これにより、受動的なイメージングを超えて、インテリジェントで実用的なデータに移行する機会が生まれます。

市場の課題

脆弱なセンサーのサプライチェーンと長いリードタイムが市場の課題となっている

電気光学赤外線システム分野の主な問題は、検出器、冷却器、高精度光学機器、高信頼性電子機器などの特殊なコンポーネントの要件です。これらのコンポーネントには資格のあるサプライヤーがほとんどいないことが多く、製造に時間がかかります。特に ISR や対 UAS などの需要が高まると、たとえ資金が利用可能であっても、プログラムの遅延、コストの増加、統合の問題が発生する可能性があります。この状況は、軍事用電気光学および赤外線システム市場の成長を妨げています。

2025 年 1 月、米国国防総省の国防事業委員会は、「国防総省におけるサプライチェーンのイルミネーション」に関する明確な報告書を発表しました。報告書は、防衛サプライチェーンにおける継続的な可視性のギャップと弱点を指摘した。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により、ISRと対UAS基金が優先され、電気光学式赤外線システムの需要が高まっている

ISR の取り組みと対 UAS のパフォーマンスは生存に影響を与えます。さまざまな要因により、継続的な観測、目標確認、ドローン識別のための EO/IR システムと赤外線 EO/IR システムの改善が強調されています。この変化は、無人航空機 (UAV) の導入が拡大し、防衛予算がセンサーを多用する軍事用途に移行するにつれて発生します。

2025年4月、SIPRIは、世界の軍事支出が2024年には2兆7,180億米ドルに達し、実質ベースで9.4%増加したと報告した。報告書は、欧州の支出増加が主に進行中のロシア・ウクライナ戦争によってもたらされたことを強調した。これは、EO/IR などの ISR ツールの調達の増加を浮き彫りにしています。

セグメンテーション分析

プラットフォーム別

ISRとUAVの継続的な需要により、空挺プラットフォームが市場をリード

プラットフォーム別に見ると、市場は陸上、空挺、海軍、下車に分類されます。

空挺プラットフォームは、EO/IR に部隊全体の利点をもたらすため、市場を支配しています。これらは、ISR ミッションにおいてより高い視点、より広い範囲をカバーし、より迅速な目標確認を提供します。艦隊が有人航空機や UAV ペイロードにさらなるアップグレードを追加するにつれて、安定化された砲塔と機体の必要性が高まっています。ポッドのターゲティング成長します。航空機搭載 EO/IR は、導入されたすべてのシステムに対して最高のシーファースト効果を提供します。

2025年11月、ロッキード・マーチンはスナイパー・エボルブド・ターゲティング・ポッドのアップグレードを発表した。このアップグレードは、長距離ターゲティングと ISR をサポートする接続された航空機センサーとして機能すると同時に、データを共有するための重要なノードとしても機能します。これは、航空機の EO/IR 能力がどのように改善および拡張されているかを示しています。

海軍部門は、予測期間中に 6.6% の CAGR で最も高い成長を示すと予想されます。

システムタイプ別

複数のプラットフォームにわたる ISR と高速 UAV 統合の必要性により、タレット/ジンバルが主流

システムの種類に基づいて、市場はタレット/ジンバル、ターゲティング ポッド、武器/車両照準器、監視ディレクター、およびドライバー ビジョン/DVE に分類されます。

タレット/ジンバルは、最新のプラグアンドプレイ基盤であるため、最高の市場シェアを誇っています。電気光学赤外線システム。各システムには安定化されたセンサー ボールが含まれており、再設計の手間が少なく、車両、航空機、UAV、船舶、固定サイトに簡単に取り付けることができます。 ISR および一般的な軍事用途の場合、購入者は砲塔付き EO/IR センサー ペイロードを好みます。これらのシステムは、安定化、さまざまなセンサー オプション (日中、熱、レーザー)、およびミッション システムへの迅速な統合を組み合わせています。この設定により、プラットフォーム全体を再構築することなく、プログラムの機能を向上させることができます。

タレット/ジンバルは、予測期間中に 6.9% の CAGR で最速の市場成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スペクトルバンド別

全天候下で優れた性能を発揮し、煙の中も見えるため、LWIR セグメントがリード

スペクトル帯域に基づいて、市場は EO (可視/LLTV)、SWIR、MWIR、LWIR、およびマルチスペクトルに分類されます。

LWIR は、夜間、霧、塵、薄霧、戦場の煙などの困難な現実世界の状況において、アクティブエミッターを必要とせずに信頼性の高い熱画像を提供できるため、好まれています。 ISR車両乗組員の照準や部隊保護などの軍事用途で使用される電気光学赤外線システムの場合、過酷な条件下でも効果的に機能する能力により、マルチスペクトルペイロードが増加した場合でも、LWIRに焦点を当てた赤外線EO IRシステムの需要が維持されます。

2024 年 10 月、HENSOLDT は Leopard 2A8 と PUMA 用の新しいオプトロニクス システムを導入しました。彼らは、ATTICA LWIR (長波赤外線) および MWIR デジタルを展示しました。熱画像処理困難な天候や視界条件下での偵察性能を向上させることを目的とした装置。

SWIRセグメントは、予測期間全体で7.8%のCAGRで最速の市場成長を示すと予想されます。

用途別

監視機能に対する需要の高まりにより、ISR と監視が EO/IR システム市場をリードしています。

市場はアプリケーションに基づいて、ISR/監視、ターゲット捕捉、ナビゲーション/DVE、対UASなどに分類されます。

ISR/監視部門は最大の軍用電気光学および赤外線システム市場を占めていました。これは、国境や海域の監視、攻撃支援、対UAS作戦など、現代の軍事任務に必要な日々の監視によるものです。国防予算が継続的なセンシングを優先し続け、UAV の使用が増加するにつれ、軍は安定化された砲塔と最新の画像技術を備えたより高度な EO/IR システムを購入しています。したがって、市場のほとんどのプレーヤーにとって、ISR と監視が主な使用例となります。

2025 年 1 月、Teledyne FLIR は、米国沿岸警備隊に最新の画像監視システム (ESS-M) を提供するため、最大 7,420 万ドル相当の 5 年間の IDIQ 契約を発表しました。この契約は、全土で継続的な監視任務を支援します。ヘリコプター艦隊。

Counter-UAS は、予測期間全体で 9.3% の CAGR で市場で最も急成長しているセグメントです。

エンドユーザー別

陸上戦闘部隊の継続的な近代化により陸軍と陸上部隊がリード

エンドユーザーに基づいて、市場は陸軍/陸上部隊、空軍、海軍/沿岸警備隊、SOF に分類されます。

EO/IR は日常の地上作戦の一部であるため、陸軍と陸上部隊はリードを分割します。これには、兵士用の熱兵器照準器、車両用のドライバービジョン、および視認性を高めるための装甲プラットフォーム上の安定化センサーが含まれます。夜間作戦がより困難になり、艦隊と兵士システムが継続的にアップグレードされるにつれ、陸上部隊は他のエンドユーザーよりも大量かつ頻繁に EO/IR を購入し続けています。

2024 年 8 月、レオナルド DRS は、次世代の熱兵器照準器を提供し続けるための Family of Weapon Sights Individual (FWS-I) 契約に基づいて、米陸軍に 1 億 1,700 万ドルの製造注文を発表しました。これは陸上部隊によるEO/IRの大規模調達が継続していることを示している。

SOFセグメントは、予測期間全体で6.3%のCAGRで最速の市場成長を示すと予想されます。

軍事用電気光学および赤外線システム市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、世界のその他の地域(アフリカ、ラテンアメリカ)に分類されます。

北米

North America Military Electro-Optical and Infrared Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、多額の防衛予算と ISR および UAV 技術の迅速な導入により、地域市場をリードしています。米国は、程度は低いがカナダと同様に、EO/IR を ISR および日常の軍事的ニーズを満たすための重要なツールとみなしている。これには、船舶の保護、国境の監視、車両や航空機のアップグレードが含まれます。この地域の迅速なプログラム開発、継続的な近代化購入、UAV の使用の増加により、EO/IR システムと高品質の画像技術に対する強い需要が生み出されています。

米軍の電気光学および赤外線システム市場

北米の大きな貢献により、米国市場は 2025 年に 59 億 6,000 万米ドルに達し、CAGR 4.8% で増加しました。

ヨーロッパ

ヨーロッパ市場は2025年に2番目に大きく、予測期間中のCAGRは6.4%と推定されています。ヨーロッパは、陸上車両、海軍プラットフォーム、航空機 ISR 用の電気光学赤外線システムのアップグレードを積極的に行っています。この動きは、ロシアとウクライナの間の安全保障状況、国境監視のニーズの高まり、そして昼間画像と熱画像を組み合わせてより迅速にネットワークに接続する最新の EO-IR システムへの顕著な移行によって推進されています。ロシアはこの地域の重要な買い手兼生産国でもあり、西ヨーロッパが調達や研究開発の取り組みを拡大する中でも高レベルのEO/IR活動を維持している。

英国軍用電気光学および赤外線システム市場

英国市場は、2026 年に約 7 億 5,000 万米ドルに達すると予測されており、これは業界収益の約 14.41% に相当します。

ドイツの軍事用電気光学および赤外線システム市場

ドイツ市場は、2025 年に 6 億 5,000 万米ドルで、収益の約 13.40% を占めました。

アジア太平洋地域

アジア太平洋市場は 3 番目に大きく、予測期間中に最も急速に成長するセグメントとなり、CAGR 7.0% で成長すると予想されています。アジア太平洋地域の市場の成長は、より広範囲を監視し、より迅速に対応する必要性によって促進されています。 UAV 艦隊の増加、海上監視の強化、装甲部隊と機械化部隊の夜間戦闘のアップグレードが追加されています。各国は、ドライバー用夜間照準器、監視ペイロード、サーマルイメージャーなど、実用的で導入可能な画像技術に焦点を当てています。このテクノロジーは、ISR、国境警備、紛争環境での運用に対する即応性を直接的に向上させます。

中国軍事用電気光学および赤外線システム市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2025年の収益は14億1,000万米ドルに達し、売上高の約38.74%を占めた。

インドの軍事用電気光学および赤外線システム市場

2025 年のインド市場は 5 億 8,000 万米ドルで、アジア太平洋地域の収益の約 15.82% を占めました。

中東

中東市場は、予測期間中に 2 番目に急成長しているセグメントであり、CAGR 5.8% で成長すると予想されます。中東における EO/IR の需要は、継続的な ISR カバー、ドローンの脅威、軍隊の保護の必要性から生じています。購入者は依然として、航空機と地上の両方のアプリケーション向けに、砲塔、ジンバル、マルチセンサーペイロードに投資しています。もう 1 つの傾向は、輸入に頼るのではなく、現地で組み立て、統合、製品開発の能力を構築する取り組みです。各国はサプライチェーンとメンテナンスの確保に努めている。

- 2025 年 2 月、UAE の EDGE は、IDEX 2025 で電気光学/赤外線システムの新しいスイートを展示しました。このイベントでは、進行中の製品開発と、EO/IR 検出および追跡ソリューションに対する地域的な重点が強調されました。

サウジアラビアの軍事用電気光学および赤外線システム市場

サウジアラビア市場は中東最大の市場の一つと予測されており、2025年の収益は5億2000万米ドルで、売上高の約34.18%を占めた。

世界のその他の地域

世界のその他の地域 (アフリカおよびラテンアメリカ) のシェアは比較的小さいですが、CAGR 3.9% で成長しています。ラテンアメリカとアフリカでは、EO/IRの購入は、沿岸監視、国境監視、艦隊の近代化などの現実世界の任務に直接関係しています。プログラムは、耐久性があり、昼夜を問わず稼働し、メンテナンスが容易な EO/IR 照準器とディレクターを好みます。成長は急速ではなく安定していますが、海上や国境の圧力が高い地域では調達は安定しています。

- 2021年6月、サフランはブラジルがタマンダレ級フリゲート艦に同社のPASEO XLRオプトロニック(電子光学)照準器を採用したと発表した。これは、海軍近代化プログラムがラテンアメリカでどのように EO/IR の使用を奨励しているかを示しています。

アフリカの軍事用電気光学および赤外線システム市場

アフリカの市場規模は2025年に1.9億ドルで、2034年には売上高の約35.34%を占める3.3億ドルに達すると予想されています。

ラテンアメリカの軍事用電気光学および赤外線システム市場

ラテンアメリカ市場は、2025 年に 3 億 5,000 万米ドルで、収益の約 64.66% を占めました。

競争環境

主要な業界プレーヤー

ISR および UAV 駆動の軍事用途向けに EO/IR システムの拡張を競う主要企業

この市場は、強力なイメージング技術とプラットフォームへのスムーズな統合を備えた高度な EO/IR システムを提供できるセンサー専門家と主要なインテグレーターの組み合わせによって主導されています。主な需要は ISR と、高度な監視機能に対する需要の高まりから来ています。 UAV の台頭により、顧客は軽量でネットワーク化された EO/IR ペイロードを求めるようになってきています。北米では、この傾向は多額の防衛予算によって支えられており、予測期間を通じて一貫した EO/IR のアップグレードと新規購入が保証されます。

主要な市場プレーヤーには、Safran、Thales、Leonardo、HENSOLDT などのヨーロッパのリーダーだけでなく、Lockheed Martin Corporation、Teledyne FLIR、L3Harris、RTX、Northrop Grumman が含まれます。 Elbit Systems、Rafael、ASELSAN などのイスラエルとトルコの強力なサプライヤーも重要な役割を果たしています。これらの主要企業は、研究開発への多額の投資を通じて市場を前進させています。各 EO/IR センサーがより大きな ISR システムの一部として機能するように、安定化の向上、検出範囲の延長、およびマルチセンサーの融合に重点を置いています。新しいターゲティングポッド、更新された監視スイート、車両や船舶用のセンサーのアップグレードなどの最近の取り組みは、電気光学機能と赤外線機能がオプションではなく必須になりつつあることを示しています。

プロファイルされた主要な軍事電気光学および赤外線システム企業のリスト

- BAEシステムズ(英国)

- ロッキード・マーチン社(米国)

- RTXコーポレーション(米国)

- ノースロップ・グラマン(私たち。)

- L3ハリステクノロジーズ(米国)

- テレダイン FLIR (米国)

- コリンズ・エアロスペース社(米国)

- ゼネラル・アトミックス・エアロノーティカル・システムズ(米国)

- サフラン エレクトロニクス & ディフェンス(フランス)

- タレスグループ(フランス)

- レオナルド S.p.A.(イタリア)

- ヘンソルト(ドイツ)

- ラインメタル AG (ドイツ)

- サーブ AB (スウェーデン)

- Ultra / Chess Dynamics (イギリス)

- Elbit Systems (イスラエル)

- ラファエル・アドバンスト・ディフェンス・システムズ(イスラエル)

- イスラエル航空宇宙産業 (IAI / ELTA) (イスラエル)

- アセルサン (トルコ)

- ハンファシステムズ (韓国)

- 三菱電機(日本)

- Bharat Electronics Limited (BEL) (インド)

主要な産業の発展

- 2026 年 1 月:Teledyne FLIR Defense は、最大 3,200 万ドル相当の米陸軍契約を受け取ったと発表しました。この契約には、ストライカー歩兵輸送車 (ICV) 偵察キット用の高度な EO/IR システムの提供と統合が含まれます。この追加により、長距離検出と熱画像が提供されます。状況認識。これは、車両に搭載された安定化ペイロードにおけるタレットおよびジンバル システムに対する強い需要を裏付けています。

- 2026 年 1 月:Teledyne FLIR Defenseは、ブルガリアへの外国軍事販売をサポートするStryker ICV Recon Kit用の高度なEO/IRシステムを提供および統合するための、最大3,200万ドル相当の米陸軍契約を発表しました。

- 2025 年 11 月:ロッキード・マーティンは、長距離ターゲティングとISRをサポートしながらネットワークノードとして機能できる、より接続されたシステムとしてターゲティングポッドを位置付ける、スナイパー進化の方向性を紹介しました。これは、ボックスとしてのセンサーから、接続された戦闘システムとしてのセンサーへの市場の移行を反映しており、アップグレードの需要が高まっています。

- 2025 年 1 月:Elbit Systems は、NATO ヨーロッパの顧客に ReDrone Counter-UAS ソリューションを供給する約 6,000 万米ドルの契約を締結したと発表しました。 Elbit 氏は、パッケージにはレーダー、SIGINT、EW 要素とともに EO 昼夜ペイロードが含まれていることを指摘しました。これは、EO/IR が統合カウンタードローン システムの一部として購入されていることを示しています。

- 2025 年 1 月:Teledyne FLIR Defense は、米国沿岸警備隊の画像監視システムを最新化するために、最大 7,420 万米ドル相当の 5 年間の IDIQ を発表しました。これは、成熟したフリートであっても、ライフサイクル全体を通じて ISR のパフォーマンスを最新の状態に保つために EO/IR のアップグレードとメンテナンスに資金を提供していることを示す明らかな兆候です。

- 2024 年 8 月:Leonardo DRS は、Family of Weapon Sights, Individual (FWS-I) IDIQ に基づいて、1 億 1,700 万米ドルの米軍生産注文を受け取りました。この注文は、サーマル兵器照準器の継続的な生産をサポートします。これは、陸上部隊が 1 回限りのアップグレードではなく、定期的な即応アイテムとして EO/IR を大規模に購入する方法を示しています。 2024 年 10 月、ヘンソルトは Leopard 2A8 および PUMA 車両用に 3 つの新しいデジタル オプトロニクス システムを導入しました。同社はこれらを、過酷な条件下での偵察と目標精度を向上させるアップグレードとして発表しました。これにより、車両の EO/IR バジェットをアクティブに保つデジタル リフレッシュ サイクルが強化されます。

- 2022 年 6 月:米海軍は、艦隊の保護と航行を改善するための新しいパッシブEO/IR機能(SPEIR/SPATIAL)を提供する2億500万米ドルの契約をL3Harrisに与えた。これは、北米が大規模な EO/IR に多大な投資を行っていることを示しています。

レポートの範囲

世界の軍事用電気光学および赤外線システム市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.9% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

システムタイプ別

|

|

|

スペクトルバンド別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 182 億 8000 万米ドルで、2034 年までに 289 億 8000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 65 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.9% の CAGR を示すと予想されます。

エアボーンはプラットフォーム別に市場をリードした。

ISRのための防衛予算の増加と無人航空機(UAV)の使用が市場の成長を促進しています。

Martin Corporation、RTX (Raytheon)、Northrop Grumman、L3Harris Technologies、Teledyne FLIR、Collins Aerospace、Safran Electronics & Defense、Thales、Leonardo、HENSOLDT、Elbit Systems、Rafael Advanced Defense Systems が市場のトップ企業です。

2024 年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート