軍事ロボット市場の規模、シェア、業界分析:プラットフォーム別(空中、陸上、海上)、動作モード別(半自律型、自律型)、推進モード別(手動、電動、ハイブリッド)、用途別(情報収集、監視、偵察、捜索救助、戦闘支援、輸送、その他)、および地域別予測、2026年~2034年

軍事ロボット市場規模と業界概要

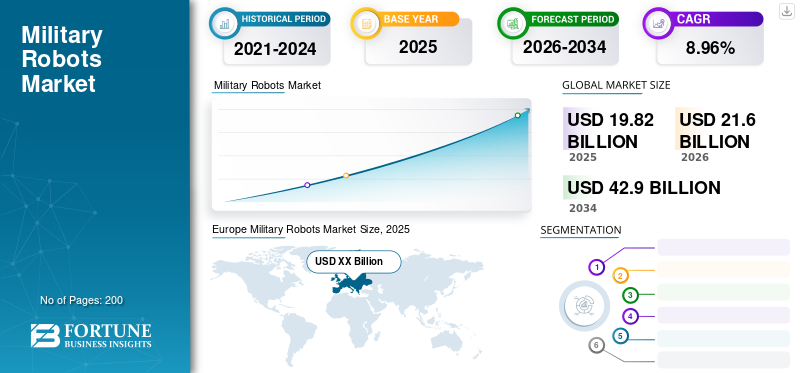

世界の軍事ロボット市場規模は、2025年には198億2000万米ドルと評価されました。同市場は、2026年の216億米ドルから2034年には429億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.96%です。欧州は軍事ロボット市場を牽引し、2025年には33.74%の市場シェアを占めました。この業界の成長は、軍事力近代化計画、非対称戦争の要件、自律システムの統合、戦場のデジタル化イニシアチブ、先進国および新興国における防衛投資の増加によって促進されています。

CAGRの突然の低下は、この市場の需要と成長に起因しており、パンデミックが終息するとパンデミック前のレベルに戻ります。監視や国境警備問題に対する各国間の需要の高まりにより、技術的に高度なロボットの調達が促進されています。新型コロナウイルス感染症パンデミック後の防衛調達のキャンセルに関連する最近の発表はありません。

現代の戦争活動における技術の進歩により、軍人のリスクを最小限に抑え、戦場管理時の運用効率を最適化するための自律型機械やロボットの需要が促進されています。米国、中国、ロシアなどの主要国は、戦闘、救助活動、監視などの重要な作戦を遂行するための先進的な航空機ロボットに投資している。

国防軍が作戦領域全体で自動化、自律性、リスク軽減を優先しているため、軍用ロボット市場は構造的に拡大が続いている。軍事組織は、状況認識を強化し、作戦範囲を拡大し、高リスク環境での人員の曝露を最小限に抑えるためにロボットシステムを導入することが増えています。この市場には、情報、兵站、戦闘支援、人道活動にわたる陸、空、海での任務をサポートする幅広い無人プラットフォームが含まれています。

軍用ロボット市場規模の成長は主に防衛近代化プログラムと作戦原則の変化によって推進されています。軍隊は、人的資源を集中的に使用する作戦から、スピード、精度、データの優位性を重視するテクノロジーを活用した部隊構造へと移行しつつあります。ロボット システムはこの変革の中心であり、競合する環境全体での永続的な監視、自律ナビゲーション、およびリアルタイムのデータ収集を可能にします。

軍用ロボットの市場シェアは、実証済みの統合能力、認証の専門知識、長年にわたる政府との関係を備えた確立された防衛請負業者に依然として集中している。しかし、ロボット工学専門企業や人工知能開発者がモジュール式サブシステム、自律性ソフトウェア、センサー技術に貢献するにつれて、競争力学は進化しています。この多様化により、イノベーション サイクルの高速化と段階的な機能アップグレードがサポートされます。

軍用ロボット市場の傾向は、人工知能、マシンビジョン、安全な通信の進歩に支えられた自律型および半自律型プラットフォームの採用が加速していることを示しています。指揮統制ネットワークおよび統合部隊アーキテクチャとの相互運用性が調達の優先事項となっています。陸上のロボット システムは導入量の大半を占めていますが、空挺および海軍のプラットフォームではより高い単価が要求されます。

軍事ロボット市場の成長は、予測期間を通じて引き続き堅調に推移すると予想されます。拡大は、地政学的な緊張、防衛予算の増加、そして継続的な諜報、監視、偵察能力への需要によって支えられています。地域的な採用パターンは異なりますが、ロボット工学は世界中で将来の軍事構造の基礎的な要素になりつつあります。

さらに、米国とロシアに拠点を置く主要企業は、さまざまな地域で事業を拡大するために、合併と買収、新製品の発売、提携などを含むさまざまなマーケティング戦略を採用しています。たとえば、2019 年 2 月に FLIR Systems, Inc. は Endeavor Robotics を約 3 億 8,200 万米ドルで買収しました。

この買収により、FLIR Systems は地上ロボットやロボットなどのプラットフォームで競争力を確立することができました。 無人航空機。

新型コロナウイルス感染症のパンデミックが軍用ロボットに与える短期的な影響

新型コロナウイルス感染症(COVID-19)のパンデミックは防衛産業の力学を大きく変えた。サプライチェーンの突然の減速により、軍用ロボットの長期契約が妨げられている。しかし、企業はパンデミックの影響を克服するためにサプライチェーン戦略を再設計しています。レイセオン・テクノロジーズ、BAEシステムズ、ノースロップ・グラマン・コーポレーションなどの主要企業は、小規模な防衛企業に比べてパンデミックの影響をそれほど受けていない。したがって、私たちの調査によると、パンデミックは市場に短期的な影響を与えるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

成長に貢献する人間拡張とロボティクスの拡大

戦場で人間とロボットを連携させる傾向が強まっており、無人軍事システムが加速すると予想されている。ロボットはより速く、より正確にタスクを実行できるため、戦争中の死傷者の数を最小限に抑えることができます。たとえば、2019年11月、オーストラリア軍は敵からオーストラリア軍を守り守るために殺人ロボットを導入しました。

さらに、マルチミッションロボットの確立により、軍用ロボット市場シェアに潜在的な影響が生じています。これらのロボットは、電子部品やその他の爆発物や兵器の小型化と統合されています。ロボットと高度な電子コンポーネントを組み合わせることで、軍人は戦争中に戦術的な決定を下すことができます。

- ヨーロッパでは、軍事ロボット市場が2018年の39億7,000万米ドルから2019年には46億8,000万米ドルへと成長しました。

軍用ロボット市場の傾向は、より高度な自律性とインテリジェントな意思決定支援への移行をますます反映しています。軍隊は、人間の介入を制限しながら複雑な環境をナビゲートできるシステムを優先します。人工知能と機械学習の進歩により、適応的な行動とミッションの柔軟性が可能になります。 群ロボットと協調ロボットの概念が注目を集めています。ロボット プラットフォームの調整されたグループにより、冗長性、拡張性、および拡張されたカバレッジが提供されます。これらのアプローチは、監視および偵察任務に特に関連します。

モジュラー設計も顕著なトレンドです。防衛組織は、迅速な再構成とペイロードのアップグレードをサポートするプラットフォームを好みます。モジュラー アーキテクチャによりライフサイクル コストが削減され、運用上の関連性が拡張されます。 サイバーセキュリティの統合が重要な焦点となっています。軍用ロボットはサイバー侵入や電子戦に対する防御がますます強化されています。安全な通信と暗号化されたデータリンクは必須の調達要件です。

市場の推進力

市場を推進するための軍用ロボットへの先進技術の統合

人工知能、リアルタイムデータモニタリング、モノのインターネット (IoT)軍事用ロボットは現代の戦争の力学を劇的に変えました。兵士の不確実な脅威は、空、地上、海のプラットフォーム上の AI 統合ロボットを通じて簡単に特定および監視できます。これらのロボットは、兵士から遠く離れた目標を追跡、記録し、必要な反撃を実行するために使用されます。これは、ロボットによる諜報、監視、偵察 (ISR) 活動としても知られています。

さらに、企業は、地上ステーションの目標とする敵基地の画像やビデオを送信できる小型ロボットの設計と開発にも取り組んでいます。これは、兵士が戦場のシナリオで必要なリアルタイムの意思決定を行うのに役立ちます。したがって、テクノロジーの進歩により、この市場規模に潜在的な影響が生じています。

防衛近代化への取り組みは、軍用ロボット市場の主な推進力となっています。軍隊は、自動化、ネットワーク化された作戦、人的曝露の削減を重視するために部隊構成を再構築している。ロボット プラットフォームは、リスクの高い環境で監視、兵站、戦闘支援タスクを実行することで、これらの目的をサポートします。 運用上のリスクを軽減することで、導入がさらに加速されます。軍用ロボットは、人員を危険にさらすことなく、汚染された、敵対的な、またはアクセス不可能な地域での任務を可能にします。この能力は、対テロ、国境警備、爆発物処理活動においてますます重要視されています。

技術の進歩により市場の勢いが強化されます。人工知能、センサーフュージョン、ナビゲーションシステム、安全な通信の改善により、ロボットの自律性と信頼性が向上します。これらの進歩により、ミッションの範囲と運用の信頼性が拡大します。 地政学的緊張も持続的な需要に貢献します。安全保障上の懸念の高まりと地域紛争により、高度な軍事能力への投資が促進されています。ロボット システムは、進化する脅威環境に合わせたスケーラブルな力増強装置を提供します。

市場の制約

市場の成長を阻害する高い初期コスト

この市場は、さまざまな軍事用途にわたるマルチタスク能力により急速に成長しています。これらのロボットは、さまざまなタスクを実行するためにさまざまなプログラミング ソフトウェアと統合されています。これには、そのようなロボットの調達とプログラミングに多額のコストがかかり、その結果、市場の減速につながります。また、小規模企業は設計コストや製造コストが高いため、このようなロボットに投資することが難しく、市場の成長がさらに制限されます。さらに、このロボットは反復的なタスクを実行するため、敵がロボットの動作を追跡する可能性があり、市場にとって不利になります。

強い需要要因にもかかわらず、軍用ロボット市場は顕著な制約に直面しています。高い開発コストと調達コストが依然として主な障壁となっています。高度なロボット プラットフォームには、高度なセンサー、自律性ソフトウェア、安全な通信システムが必要であり、ユニット コストが増加し、導入規模が制限されます。

技術的な信頼性の問題も採用の妨げとなっています。軍用ロボットは、極限の環境条件、電子戦の脅威、予測不可能な地形の下で動作しなければなりません。一貫したパフォーマンスとミッション耐久性を確保するには、広範なテストと検証が必要です。 倫理的および法的考慮事項は、調達の決定に影響を与えます。自律型兵器システムは、責任、交戦規則、国際人道法の順守に関して懸念を引き起こします。これらの問題により、承認が遅れたり、展開パラメータが制限されたりする可能性があります。

統合の複雑さにより、導入がさらに制約されます。ロボット システムは、従来のコマンド、制御、通信、コンピュータ、インテリジェンス、監視、偵察アーキテクチャとシームレスに連携する必要があります。統合に失敗すると、運用効率が低下し、ライフサイクル コストが増加する可能性があります。 サプライチェーンのセキュリティにはさらなる課題も存在します。高度な電子機器や特殊なコンポーネントへの依存により、プログラムは地政学的リスクや調達リスクにさらされます。これらの制約は長期的な可能性を否定するものではありませんが、軍用ロボット市場全体の導入ペースと機能の優先順位に影響を与えます。

市場機会

自律的な物流および輸送システムの拡大を通じて、大きなチャンスが存在します。軍のサプライチェーンは、ますます複雑さと脆弱性に直面しています。ロボット輸送プラットフォームは補給効率を向上させ、紛争環境における人員のリスクを軽減します。海軍ロボット工学はさらなる成長の可能性をもたらします。無人水上および水中ビークルは、機雷対策、監視、対潜水艦作戦をサポートします。海洋安全保障への懸念の高まりにより、これらの機能への投資が促進されています。

新興国には長期的なチャンスがあります。防衛予算が拡大するにつれ、これらの国々は費用対効果の高い兵力増強を求めています。モジュール式でスケーラブルなロボット システムは、このような要件によく適合します。デュアルユース技術の統合により、さらなるチャンスが生まれます。商業用ロボット工学、人工知能、自律性の進歩は軍事利用に適応でき、イノベーションを加速し、開発コストを削減できます。

軍事ロボット市場セグメンテーション分析

軍用ロボット市場は、プラットフォーム、動作モード、推進システム、およびアプリケーションにわたって分割されており、それぞれが異なる運用原則、調達の優先順位、および技術の成熟度を反映しています。セグメンテーションの傾向は、防衛組織がどのように予算を割り当て、リスクを管理し、能力上の利点を追求するかを浮き彫りにします。これらのダイナミクスを理解することは、軍用ロボットの市場規模の進化、価値の集中、長期的な軍用ロボット市場の成長を評価するために重要です。

プラットフォーム分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高まる国境警備への懸念はより高い成長率を示す

プラットフォームに基づいて、市場は空挺、陸上、海軍に分類されます。

空挺

陸上セグメントは、さまざまな国での陸上ロボットの導入の増加、地上ロボットをアップグレードするために行われる投資と研究開発活動の増加、アジア諸国での国境安全上の懸念の増大により、予測期間中に大幅に成長すると予想されます。さらに、このようなロボットの配備は広範な戦術軍事用途に使用されており、市場の成長を促進すると予想されています。

空挺および海軍の分野は、既存のロボットのアップグレードに対するメーカーの関心の高まり、軍事および防衛分野への投資に対する政府の取り組み、およびさまざまな軍事近代化プログラムにより、かなりの速度で成長すると予想されています。

- 空挺部門は2019年に26.3%のシェアを獲得すると予想されている。

空挺軍用ロボット、主に無人航空機は、諜報、監視、偵察の要件によって推進される戦略的に重要な分野を代表します。軍隊は空挺プラットフォームを配備して、持続的な状況認識、迅速な展開、従来の資産を超えた作戦範囲を実現します。耐久性の延長、安全な通信、リアルタイムのデータ送信が可能なシステムに対する需要が最も高まっています。このセグメントは、高度なアビオニクス、センサー、自律性ソフトウェアにより、軍用ロボット市場価値の大きなシェアを占めています。空域統合フレームワークが成熟し、マルチミッションペイロード能力が向上するにつれて、採用は拡大し続けています。

土地

陸上配備の軍事ロボットは、軍事ロボット市場で最大の配備量を占めています。これらのプラットフォームは、爆発物処理、偵察、兵站、戦闘支援ミッションをサポートします。需要は、都市や危険な環境での人員の曝露を減らす必要性によって促進されます。陸上ロボットは、機動性、堅牢性、積載量の柔軟性を重視しています。モジュラー設計により、迅速な役割の適応が可能になり、持続的な調達がサポートされます。このセグメントは、頻繁な展開サイクルと広範な任務の適用性により、軍事ロボット市場の成長を支えています。

海軍

海軍の軍事ロボットには、機雷対策、監視、海上警備をサポートする無人水上および水中車両が含まれます。この導入は、海軍近代化の取り組みの高まりと、紛争海域を監視する必要性によって推進されています。これらのプラットフォームには、高度なナビゲーション、耐久性、安全なコマンド リンクが必要です。量は少なくなりますが、システムの複雑性が高いため、単位の値は高くなります。海軍ロボット工学は、沿岸および外洋作戦における軍用ロボット市場シェアへの貢献度が高まっています。

動作モード別分析

自律型セグメントは予測期間中に大幅に成長すると予想される

市場は動作モードに基づいて、半自律型ロボットまたは人間が操作するロボットと自律型ロボットに分類されます。

自律型

自律型セグメントは、パイロットを危険にさらすことなく偵察に使用されるミサイルや武器を備えた高度な航空機ロボットの強化により、今後数年間で大幅に成長すると予想されています。さらに、次のようなテクノロジーの使用 光の検出と測距 (LiDAR)、光ファイバーテザー、自律ロボットに統合された 3D イメージングが市場を牽引しています。

自律型軍事ロボットは、人工知能の機能が成熟するにつれて、高成長分野となっています。これらのシステムは、人間の入力を最小限に抑えてミッションを実行し、応答性と拡張性を向上させます。養子縁組は引き続き選択的であり、法的および教義的要因によって制約されます。ただし、自律ナビゲーション、目標認識、調整機能は進化し続けています。長期的な軍事ロボット市場の成長は、国防軍全体で自律運用が広く受け入れられることと密接に関係しています。

半自律型

規制、倫理、運用上の考慮事項により、半自律システムが現在の導入の主流となっています。これらのプラットフォームは、自動化された機能と人間の監視を組み合わせて、制御された意思決定を可能にします。防衛組織は、効率と説明責任のバランスをとるためにこのモードを好みます。半自律ロボットは、監視、物流、サポートの役割で広く使用されています。このセグメントは軍用ロボット市場規模のかなりの部分を占めており、引き続き短期的な調達戦略の中心となっています。

従来型の軍用ロボットや国境監視活動用ロボットの調達と投資に対する政府の取り組みにより、半自律型セグメントは急速に成長すると予想されている。

推進モード別解析

航空および海軍用途向けの電動推進ロボットの需要の増加により、市場の成長が促進されると予想されます。

推進方式に基づいて、市場はマニュアル、電動、ハイブリッドに分類されます。

マニュアル

2019年には手動セグメントが最大の市場シェアを占めました。これらのロボットは一般にコマンド制御ロボットとして知られており、長距離の地上作業に広く使用されています。エンジン、スラスター、その他のトランスミッションがこれらのロボットを推進します。これらのロボットは、ナビゲーションと通信の目的で全地球測位システム (GPS) と 3G テクノロジーを使用します。

手動推進システムは、小型陸上ロボットや特殊なプラットフォームにおいて引き続き重要です。これらのシステムは、シンプルさと信頼性を重視しています。オペレーターによる直接制御が必要なシナリオでは引き続き採用されます。技術的には限界がありますが、手動推進はコスト重視の調達や訓練用途をサポートします。

電気

電気推進セグメントは、予測期間中に最高の CAGR で成長すると予想されます。の幅広い用途 電気メートル航空および海軍ベースのロボット用のモーターおよびバッテリー駆動ロボットが成長を牽引すると予想されます。これらのロボットは超音波センサーと赤外線センサーを使用して制御されます。ハイブリッドセグメントは、統合された電気推進システムと手動システムで動作するロボットで構成されます。ソーラーパネルと電気推進システムもハイブリッドロボットを推進できます。

電気推進は、効率性、音響特性の低減、熱可視性の低下により、軍用ロボット市場を支配しています。電気システムは、陸、空、海軍のプラットフォーム全体で耐久性とステルス性の要件をサポートします。バッテリー技術の進歩により、ミッション期間が延長されます。このセグメントは、より広範な防衛持続可能性イニシアチブと連携し、持続的な市場拡大をサポートします。

ハイブリッド

ハイブリッド推進システムは、電気と燃料ベースの動力源を組み合わせて航続距離と耐久性を延長します。継続的な運用を必要とする大規模なプラットフォームでの採用が最も強くなります。ハイブリッド システムは複雑性を高めますが、運用上の柔軟性を提供します。ミッションではより長い展開サイクルが要求されるため、このセグメントの関連性が高まっています。

アプリケーション分析による

市場を席巻するISR活動

市場は、アプリケーションに基づいて、諜報、監視と偵察、捜索と救助、戦闘支援、輸送などに分類されます。

諜報、監視、偵察

インテリジェンス、監視、偵察セグメントは、2019 年に最大の市場セグメントであると推定されています。また、ISR セグメントは、予測期間中に最も急成長するセグメントであると予想されます。この成長は、北米とアジア諸国での ISR 活動の増加によるものです。インテリジェンス、監視、偵察アプリケーションは、軍用ロボット市場の需要の最大のシェアを占めています。ロボットは、永続的な監視、データ収集、脅威の検出を提供します。導入は、リアルタイムのインテリジェンスとリスクの軽減の必要性によって促進されます。このアプリケーションセグメントは、長期的な市場の成長を支えます。

これらの地域における主要国の防衛力は、無人航空機 (UAV) に大きく依存しています。無人地上車両 (UGV)空中および地上での操作に。同様に、無人水上ビークル (USV)、自律型潜水ビークル (AUV)、および遠隔操作ビークル (ROV) が海軍の作戦に使用されます。国防軍はこれらの高度なロボットを利用して、敵の位置とその活動に関する詳細を監視し、収集します。

交通機関

輸送部門は、武器、弾薬、兵士を戦場の遠隔地に輸送するためのロボットの広範な使用により、大幅に成長すると予想されています。 R-gator、iRobot Warrior、Armored Combat Engineer Robot (ACER)、Squad Mission Support System (SMSS)、Multifunction Utility/Logistics and Equipment vehicle (MULV) などの高度なロボットは、輸送用途に広く使用されている軍用自律ロボットの一部です。搬送ロボットが補給や設備の移動をサポートします。導入は物流の脆弱性への懸念によって推進されています。自律型交通システムは、大きな機会となる分野です。

戦闘支援と捜索救助

戦闘支援および捜索救助部門は大幅な成長率を示すことが予想されます。これらのアプリケーションは、軍隊がリアルタイムの状況を把握し、遠隔地での重要な作戦に基づいた救助活動をサポートするのに役立ちます。戦闘支援ロボットは、兵站、エンジニアリング、戦術支援を提供します。導入により運用テンポが向上し、人員要件が軽減されます。このセグメントは、モジュール式ペイロードの統合と自律性の向上から恩恵を受けています。捜索救助アプリケーションはロボットを活用して、危険な環境やアクセスできない環境で動作します。これらのプラットフォームは、災害対応、戦闘復興、人道的任務をサポートします。需要は安全性と運用効率によって決まります。規模は小さいものの、このセグメントは多角化を強化します。

地域の見識

地理的には、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカの 5 つの主要地域に分かれています。さらに国ごとに分類されます。

ヨーロッパの軍事ロボット市場分析:

欧州の軍事ロボット市場は、防衛協力の取り組みと近代化プログラムによって形成されています。軍隊は、偵察、国境警備、兵站支援のためのロボットシステムを重視しています。規制の調整と多国籍調達は、導入パターンに影響を与えます。相互運用性と共同能力開発への投資は、地域の防衛組織と同盟の作戦枠組み全体にわたる軍事用ロボット市場の着実な成長を支えています。

2019年の欧州の軍事用ロボット市場規模は46億8,000万ドルで、この市場で活動する大手メーカーの存在により、市場で最高のシェアを保持している。 The World Robotics 2019 によると、世界中で 700 社のサービス ロボット製造会社が確認されており、そのうち 307 社がヨーロッパで事業を展開しています。

さらに、この地域は幅広いテクノロジーの統合において強力な指揮権を持っています。これには、音声と触覚ベースのヒューマン マシン インターフェイス、ナビゲーションと衝突回避、動作とタスクの計画などが含まれます。しかし、新型コロナウイルス感染症のパンデミックにより、欧州諸国は現在、国家安全保障の側面に重点を置き、2020年に防衛計画を再構築している。これにより、2020年と2021年の市場の成長が妨げられる可能性がある。

ドイツの軍用ロボット市場:

ドイツの軍用ロボット市場は、エンジニアリングの信頼性、運用上の安全性、コンプライアンス基準を重視しています。軍隊は爆発物処理、偵察、兵站のためにロボットを配備している。国内産業界の協力と欧州の防衛プログラムが能力開発を支援している。投資の優先事項は、モジュール式プラットフォームと安全な統合に焦点を当てており、国家および同盟国の防衛戦略内で測定された軍事ロボット市場の成長を維持します。

英国の軍用ロボット市場:

英国の軍事ロボット市場は、部隊の保護と遠征能力の強化を優先しています。ロボット プラットフォームは、監視、対爆発物作戦、物流をサポートします。防衛革新プログラムは、自律技術の迅速なテストと導入を奨励します。同盟軍や業界パートナーとの協力により、近代化と運用上の回復力の目標に沿った一貫した軍用ロボット市場の成長がサポートされます。

アジア太平洋地域の軍事ロボット市場分析:

アジア太平洋地域は、防衛予算の増大と地域の安全保障上の懸念により、最も急速に成長している軍事ロボット市場を代表しています。軍隊は、監視、国境監視、海上安全を強化するために無人システムに投資しています。国内の開発プログラムと技術パートナーシップにより、導入が加速されます。これらの要因は、地域の陸、空、海軍のプラットフォーム全体で軍事用ロボット市場の強力な成長を支えています。

アジア太平洋地域は今後数年間で急激に成長すると予想されています。これは主に、中国の空、陸、海防衛のための軍事計画への投資によるものである。中国とインドは、次のような新興テクノロジーへの投資を重視しています。 人工知能そして軍事用ロボットの能力を根本的に変えるナノテクノロジー。

日本の軍用ロボット市場:

日本の軍事ロボット市場は、防衛能力、災害対応、監視用途に重点を置いています。ロボット システムは、偵察、物流、危険環境での作業をサポートします。政府の投資は、自律性、信頼性、相互運用性に重点を置いています。強力な技術基盤と慎重な展開戦略が、国家安全保障と人道的優先事項に沿った軍用ロボット市場の着実な成長を支えています。

中国軍用ロボット市場:

中国は大規模な近代化と先住民の開発プログラムによって推進され、軍事用ロボット市場で大きなシェアを占めている。軍隊は、監視、兵站、戦闘支援の役割にわたってロボット システムを導入しています。強力な州投資と製造能力により、導入が加速されます。これらのダイナミクスは軍事ロボット市場規模の拡大に貢献し、世界的な競争バランスに影響を与えます。

北米の軍事ロボット市場分析:

北米は、かなりの数のサプライヤーと電子部品プロバイダー、および研究開発活動への意図的な投資に対する政府の関心により、予測期間中に大幅に成長すると予想されます。北米は、持続的な防衛近代化と高度な研究投資によって牽引される主要な軍事ロボット市場を代表しています。軍隊は監視、兵站、部隊保護のためにロボットシステムを優先しています。自律性、人工知能、共同ドメイン運用のための強力な資金提供により、迅速な能力開発がサポートされます。防衛機関と産業界の緊密な連携により、高い軍用ロボット市場シェアと継続的な技術的リーダーシップが維持されています。

米国の軍用ロボット市場:

米国は、広範な調達プログラムとイノベーション主導の防衛戦略を通じて、世界の軍事ロボット市場を支配しています。投資は自律陸上システム、無人航空機プラットフォーム、海軍ロボット工学に焦点を当てています。ネットワーク中心の戦争アーキテクチャとの統合は依然として優先事項です。強力な防衛予算と実験プログラムが、全国の複数の運用領域と任務プロファイルにわたる軍用ロボット市場の一貫した成長を支えています。

ラテンアメリカの軍事ロボット市場分析:

ラテンアメリカでは、国境警備、麻薬対策、災害対応のニーズにより、軍用ロボット市場での採用が徐々に進んでいます。防衛組織は、監視と爆発物処理のために限定的なロボット システムを導入しています。予算に制約があるため、調達規模は中程度です。ただし、地域の安全保障上の課題は、選択された用途にわたる軍事用ロボット市場の長期的な成長の可能性を支えています。

中東およびアフリカの軍事ロボット市場分析:

中東とアフリカの軍事ロボット市場は、安全保障上の課題と軍隊保護の優先事項によって動かされています。軍隊は監視、爆発物処理、基地の警備のためにロボットを配備しています。政府の投資と外国とのパートナーシップが能力の獲得をサポートします。市場の成長は、防衛支出の傾向、技術移転、地域紛争環境全体の運用要件に依存します。

軍用ロボット産業の競争環境

主要な主要企業は技術的に高度な軍事用ロボットの導入に注力しています

主要メーカーは、さまざまな軍事用途に対応できるようにロボットをアップグレードすることで、市場での地位を積極的に強化しています。さらに、主要サプライヤーはロボットを人工知能、IoT、ビッグデータ、機能を強化します。さらに、先進国の政府は防衛部門の強化に資金を割り当てており、この市場をさらに推進しています。

軍事ロボット業界の競争環境は、ロボット工学や自動運転の専門企業と並んで、大手防衛請負業者が集中しているのが特徴です。大手ベンダーは、システム統合の専門知識、長期にわたる認定サイクル、国防省との信頼関係を活用しています。同社の製品は、陸、空、海軍のロボット プラットフォームに及び、より広範な指揮統制エコシステムに統合されています。

大手防衛請負業者は、ハードウェア、ソフトウェア、トレーニング、ライフサイクル サポートを含むエンドツーエンドのソリューションを提供することで、高額な契約を独占しています。その規模により、厳格な軍事規格への準拠が可能になり、多国籍展開がサポートされます。これらの企業は、継続的なイノベーションとプラットフォームのアップグレードを通じて強力な軍事用ロボット市場シェアを維持しています。 新興企業は自律性ソフトウェア、人工知能、センサー、モビリティ サブシステムに重点を置いています。これらの企業は規模は小さいものの、テクノロジーの方向性に影響を与え、イノベーションサイクルを加速させています。元請け業者とのパートナーシップにより、大規模なプログラムへの統合が可能になり、市場へのアクセスが向上します。

競争の中核となるのは戦略的協力です。合弁事業、防衛研究パートナーシップ、および提携調達イニシアチブがベンダーのポジショニングを形成します。政府は、協力的なフレームワークを通じて開発された相互運用可能なシステムをますます支持しています。競争上の差別化は、自律性、成熟度、サイバーセキュリティの回復力、およびモジュール性にますます依存します。迅速な機能アップグレードと共同ドメイン作戦との統合が可能なベンダーは、軍事用ロボット市場の長期的な成長を維持するのに最適な立場にあります。

軍事ロボットのトップ企業のリスト:

- ノースロップ・グラマン社(米国)

- タレスグループ(フランス)

- フリアーシステムズ株式会社(米国)

- Clearpath Robotics Inc.(カナダ)

- コブハム リミテッド(イギリス)

- QinetiQ (イギリス)

- AeroVironment, Inc.(米国)

- BAEシステムズ。 (イギリス)

- Elbit Systems Ltd.(イスラエル)

- レイセオン テクノロジーズ(米国)

最新の軍用ロボット産業の発展:

- 2024 年 1 月:ノースロップ・グラマンは、人工知能ベースのナビゲーションおよび障害物回避システムを使用して運用効率を向上させることを目的として、物流ミッションをサポートする自律型地上車両テストを進めました。

- 2024 年 4 月:ラインメタルは、戦闘支援能力を強化するために無人地上システムのポートフォリオを拡張し、高度なロボティクスと制御技術を通じてモジュール式ペイロードの統合を強化しました。

- 2024 年 8 月:ボーイングは、監視ミッション向けの協調型無人航空機システムを実証し、自律的な調整と安全な通信能力の開発を通じて戦力の増強をサポートしました。

- 2025 年 2 月:General Dynamics は、爆発物処理用のアップグレードされたロボット システムを導入し、改良されたセンサー フュージョンおよび遠隔操作技術を通じて安全性能を強化しました。

- 2025 年 6 月:Elbit Systems は防衛機関と提携して自律型偵察ロボットを配備し、マシン ビジョンと暗号化された指揮統制システムを使用して状況認識の強化を目指しました。

レポートの範囲

軍事ロボット市場調査レポートは、業界に関するさまざまな洞察に関する詳細な情報を提供します。その中には、成長推進要因、制約、競争環境、地域分析、課題などがあります。さらに、軍用ロボット市場の傾向と推定の分析的描写を提供し、今後の投資ポケットを示します。財務コンピテンシーを提供するために、市場は 2020 年から 2027 年まで定量的に分析されます。レポートで収集された情報は、いくつかの一次および二次情報源から取得されています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

動作モード別

|

|

|

推進方式別

|

|

|

申請により

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の軍事ロボット市場規模は2025年に198億2000万米ドルに達し、2034年までに429億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)8.96%で成長する見込みである。

軍用ロボットは、諜報、監視、偵察 (ISR)、戦闘支援、捜索救助、輸送、国境警備などに使用されます。これらのロボットは戦場の効率を高めながら、人間の兵士へのリスクを軽減します。

市場は予測期間(2026年~2034年)中に年平均成長率(CAGR)8.96%で成長すると予測されている。

軍事用ロボットへの主要な投資家には、米国、中国、ロシアが含まれます。これらの国々は、戦闘能力、監視、救助活動を強化するために、自律的な航空および地上システムに焦点を当てています。

主なトレンドには、AI と IoT の統合、自律型ドローンの採用、人間とロボットのコラボレーション システムの開発が含まれます。各国はマルチミッションロボットや電子戦対応プラットフォームにも注力している。

軍用ロボットは、陸上、空挺、海軍のプラットフォーム全体に配備されています。国境警備と地上偵察への投資の増加により、陸上ロボットが現在リードしている。

軍用ロボットは半自律 (人間操作) モードと完全自律モードで動作します。自動運転セグメントは、LiDAR、3D イメージング、センサー統合の進歩により急速に成長すると予想されています。

主な推進方式は手動、電気、ハイブリッドです。電気推進は航空および海軍システムへの応用により最も急速に成長している分野であり、制御の向上と動作騒音の低減を実現します。

初期コストの高さ、サイバーセキュリティのリスク、および戦争環境におけるロボットの動作の予測可能性が主要な課題です。小規模な防衛請負業者も、設計と研究開発の高額なコストに苦しんでいます。

ヨーロッパは2019年に33.74%で最大の市場シェアを保持し、300社以上のサービスロボット企業に支えられました。しかし、アジア太平洋地域は、中国とインドによる防衛投資により急速な成長が見込まれています。

主要企業には、Northrop Grumman、Thales Group、FLIR Systems、Clearpath Robotics、BAE Systems、QinetiQ、AeroVironment、Raytheon Technologies が含まれます。これらの企業は、AI 統合、製品イノベーション、世界展開に重点を置いています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。