金融サービスにおけるAIエージェント市場の規模、シェア、業界分析、エージェントタイプ別(会話型AIエージェント、リスク&コンプライアンスエージェント、不正検出エージェント、クレジット&融資エージェント、投資&ウェルスエージェント、決済&取引エージェント、その他)、導入タイプ別(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー別(銀行、保険、非銀行金融機関)、地域別予測、2026~2034年

主要市場インサイト

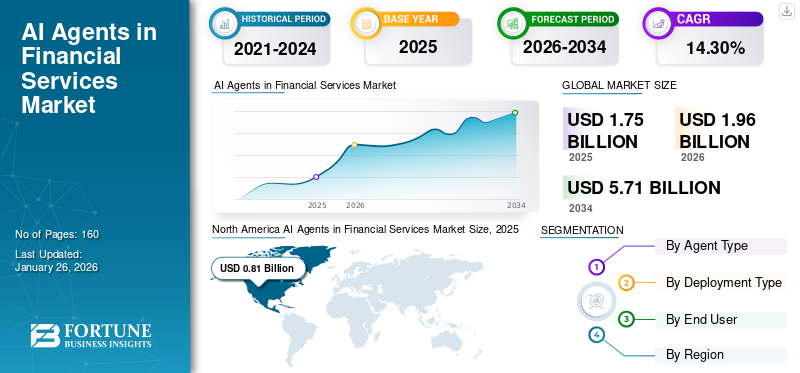

金融サービス向けグローバルAIエージェント市場規模は、2025年に17億5,000万米ドルと評価された。市場規模は2026年の19億6,000万米ドルから2034年までに57億1,000万米ドルへ成長し、予測期間中のCAGRは14.30%と予測される。北米は2025年に46.70%のシェアで世界市場を支配した。

エージェント型人工知能は、銀行、資産運用機関、保険会社、ノンバンクを含む金融機関全体で高い需要がある。金融企業におけるリスク管理、顧客体験の向上、高度なデータ分析への需要増加が、金融サービス市場におけるAIエージェントの成長を後押ししている。特に新興国および先進国におけるAI駆動企業や革新的なスタートアップへの多額の投資が、市場をさらに押し上げると予想される。金融機関内での膨大なデータ生成は、規制順守と効率的なサイバーセキュリティソリューションへの需要を大幅に加速させ、AIエージェントの成長を促進している。例えば国連貿易開発会議(UNCTAD)によれば、フロンティア技術市場におけるAI技術のシェアは2023年の7%から2033年までに29%へ拡大し、10年間で25倍の成長が見込まれる。

AIエージェントは、取引処理、ポートフォリオ最適化、金融市場分析、マーケティング戦略、不正管理、顧客サービス、監査、コンプライアンス、サイバーセキュリティなど、様々なタスクに活用されています。パーソナライズされた顧客エンゲージメントやリスク管理タスクなど、幅広い応用分野により市場は成長を続けています。

IBMコーポレーションやマイクロソフトといった主要企業は、新たなAIモデルやプラットフォームの開発を通じて提供サービスを拡大しています。

COVID-19パンデミックにより金融機関へのアクセスは一時的に制限されましたが、モバイルバンキングやネットバンキングソリューションへの移行が加速しました。この移行は、AIベースのサイバーセキュリティソリューションへの需要を増加させ、長期的な成長トレンドは引き続き堅調です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

金融サービス市場におけるAIエージェント:主なポイント

- 2025年の市場規模:17億5000万米ドル

- 2026年の市場規模:19億6000万米ドル

- 2034年までの市場規模予測:57億1000万米ドル

- 年平均成長率:2026年~2034年で14.30%

- 北米は、2025年までに金融サービス市場におけるAIエージェントのシェアを46.70%に伸ばし、市場を席巻するだろう。

- 対話型AIエージェントは、2026年には市場シェアの29.59%を占めると予測されている。

- オンプレミス分野は、2026年には60.71%のシェアを占め、市場を席巻すると予想されている。

北米

北米は2025年に8億1000万米ドルで世界市場をリードし、2026年には9億2000万米ドルに達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年に5億4000万米ドルに達し、2026年には5億9000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に3億5000万米ドルの収益を上げ、2026年には4億米ドルに達すると予測されている。

私たち

銀行や金融機関におけるAIの急速な導入を背景に、市場規模は2026年までに7億9000万米ドルに達すると予測されている。

日本

市場規模は2026年までに5億米ドルに達すると予測されている。

続きを読む

日本の金融サービス向けAIエージェント市場インサイト

グローバル展開を視野に入れる日本企業にとって、金融サービス向けAIエージェント市場は高度化するデジタル金融環境や自動化ニーズの高まりを背景に、信頼性・効率性・透明性を強化する重要分野として注目されています。個別最適化された運用支援や高度なリスク分析、迅速な意思決定を可能にする先進的なAIソリューションへの期待は日本市場でも拡大しており、業務プロセスの革新や競争力強化を図る企業にとって大きな成長機会となっています。

スタートアップエコシステムの影響

新興スタートアップへのベンチャーキャピタル投資の増加が市場発展を促進

特に生成AIおよびエージェント型AIソリューション分野におけるベンチャーキャピタリストによるスタートアップエコシステムへの強力な支援が、金融サービス市場におけるAIエージェントの成長を牽引すると予想される。AIエージェントは、金融機関における幅広い応用可能性と長期的なコスト効率性から、金融サービス市場で著しい成長率を示すと予測される。金融取引量の増加とデータ利用可能性の拡大が、BFSI(銀行・金融・保険)セクターにおけるAIエージェント導入を推進する主要要因である。

- 例えばOECDによれば、2024年には生成AI分野で世界合計938件のベンチャーキャピタル投資が登録され、年間平均投資額は約9700万米ドルであった。

関税が市場に与える影響

AIインフラコストの増加と導入遅延が市場成長を制限する可能性

エージェント型AIソリューションは、特にハードウェアコストの増加や導入スケジュールの遅延に関連する課題をもたらす可能性があります。AIインフラ構築の遅延は、金融機関によるAI駆動型ソリューションの導入を一時的に鈍化させる恐れがあります。ハードウェアコストの上昇はAIソリューションの価格をさらに押し上げ、需要に影響を与える可能性があります。クラウドサービスへの依存度の高まりは、金融サービス市場におけるAIエージェントの成長にさらなる課題をもたらす可能性がある。

市場動向

金融サービスにおけるAIエージェント市場トレンド

規制順守強化と運用コスト増加が市場成長を牽引

多くの金融機関が、エージェント型AIを通じて運用コストの削減と顧客サービスの向上を図っています。厳格な規制の管理や金銭的詐欺の増加への対応は、従来、金融機関にとって人手を要しコストのかかるプロセスでした。金融サービスにおけるAIエージェントは、運用コストの削減と金融機関全体での効率的な取引監視の強化に貢献します。マネーロンダリング対策、KYC(本人確認)検証、規制コンプライアンス管理など、効率的な監視を確保するためにはAIエージェントが不可欠です。

市場成長要因

金融プロセス全体での幅広い応用が市場成長を促進

金融サービス市場におけるAIエージェントのシェア拡大は、顧客サービス向上、サイバーセキュリティ脅威の検知・防止、規制コンプライアンスおよび検証における顕著な応用によるものである。銀行やその他の金融機関は、これらのソリューションを通じて業務の自動化、業務の効率化、業務効率の向上をますます進めています。AIエージェントは、最小限の誤差で不正行為をより迅速に検出、リスク評価を強化、規制コンプライアンスを確保します。さらに、これらのエージェントは、財務予測やクレジットスコアリングなどのデータ駆動型の意思決定を提供します。顧客エンゲージメントは、特に新興国や発展途上国において、銀行および金融サービスの焦点であり続けています。AIエージェントは迅速かつ自動化されたパーソナライズド対応を可能にし、エージェント型AIソリューションの需要を牽引している。さらに、市場主要プレイヤーは革新的なAIソリューションの推進と長期的な運用コスト削減を目的に、スタートアップや国内企業への多額の資金提供を行っている。例えば2025年5月、AffinitiはContrarian Thinking CapitalやSequelを含む投資家から1700万米ドル超の資金調達に成功した。

市場抑制要因

導入コストの高さと熟練労働力の不足が市場成長を阻害する可能性

多くの発展途上国や新興経済国では、現代技術との統合のためにアップグレードやカスタマイズが必要なレガシーITインフラが依然として稼働している。銀行・金融企業全体での新インフラ導入には、高い設置コストと熟練労働力の確保が必要となる場合が多い。予算制約と熟練労働力の不足が市場の成長を制限する可能性がある。さらに、多くの公的部門や協同組合銀行は、資金源が限られているため、AI駆動型ソリューションの導入に課題を抱え、市場の成長を阻害する恐れがある。

市場の機会

資産運用アドバイザリーサービスへの投資拡大が市場機会をもたらす

地域を問わず個人資産管理への意識が高まる中、ポートフォリオ管理アドバイザーへの強い需要が生まれています。インドや中国などの発展途上国・新興国では、若年層かつ金融リテラシーの高い層が資産管理ソリューションを求めており、これがAIエージェントやロボアドバイザーの需要をさらに喚起するでしょう。資産管理環境におけるAIエージェントは、デリバティブ、株式、不動産に加え、顧客に多様な投資ソリューションを提供します。これらの先進的なエージェントは効率的で正確な資産管理ソリューションを提供し、顧客にとってより容易で便利なものとしています。例えば、モルガン・スタンレー・ウェルス・マネジメントは2024年6月、ファイナンシャルアドバイザー向けGenAIツールスイートを発表しました。

セグメンテーション分析

エージェントタイプ別

対話型AIエージェントセグメントは、パーソナライズされた顧客対応を提供できる能力により市場を支配している

エージェントタイプ別では、市場は対話型AIエージェント、リスク・コンプライアンスエージェント、不正検知エージェント、クレジット・融資エージェント、投資・資産管理エージェント、決済・取引エージェント、その他に細分化される。その他セグメントには自律的意思決定エージェントやマルチエージェントシステムが含まれる。対話型AIエージェントは、パーソナライズされた応答と効率的な顧客サービスを提供する能力に支えられ、2024年に最大の市場シェアを占めた。

金融サービス分野におけるジェネレーティブAI搭載エージェントは、リアルタイムのデータ分析やカスタマイズされた銀行サービスを提供する仮想アシスタントとして機能し、グローバル市場における対話型AIエージェントの需要をさらに牽引しています。顧客中心の対話と正確な応答提供は、銀行やその他の金融機関における対話型AIエージェントへの強い需要をさらに生み出すでしょう。顧客との対話を強化する能力は意思決定の改善と個人の財務目標との整合を支援し、BFSIセクターにとって貴重な資産となっている。

サイバー犯罪や金融詐欺の増加により、予測期間中は不正検知エージェントが最も急速な成長を遂げると予想される。不正や疑わしい取引を検知するための予測AIモデルとジェネレーティブAIエージェントへの需要増加が、このセグメントの拡大を牽引している。金融機関は業務効率化のため、リスク管理・コンプライアンス業務、与信・融資エージェント、資産運用・投資管理など多様な機能にAIエージェントの導入を拡大している。

導入形態別

オンプレミスセグメントが市場をリード、その理由は効果的なデータ処理管理

導入形態に基づき、市場はオンプレミス、クラウドベース、ハイブリッドに分類される。

オンプレミスセグメントは、強化されたデータセキュリティと厳格な規制枠組みへの準拠により、最大の市場シェアを占めています。

多くの銀行および非銀行金融機関は、統合とデータ処理がオンプレミスシステムでより管理しやすいレガシーシステムを継続して運用しています。オンプレミスシステムはデータ処理に対する完全な制御も提供し、金融企業の運用コストを削減します。

クラウドベースシステムは、その拡張性とリアルタイムデータアクセス性により普及が進んでいます。クラウドベースの展開は、市場需要の変化に応じた容易な統合とモデル改善を可能にします。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

取引量の多さから銀行セグメントが市場を支配

エンドユーザー別では、市場は銀行、保険、ノンバンク金融機関に分類される。銀行は、取引件数の多さと顧客体験の向上に対する需要により、市場を支配しています。

銀行は、顧客プロファイリング・エンゲージメント、金融アドバイス、信用・融資、コンプライアンスソリューション、不正監視・検知などの業務を最適化するため、高度なAIモデルを求めています。新興国および発展途上国における継続的なデジタルトランスフォーメーションは、GenAI駆動型ソリューションの需要をさらに促進している。AIエージェントはエンドツーエンドの銀行業務プロセス全体で正確な洞察と業務効率の向上を実現し、現代の銀行業務における重要な構成要素となっている。

保険分野は、迅速な保険金請求処理、リスク管理・コンプライアンス活動、容易な不正検知・防止、その他の業務により、予測期間中に最も高い成長率を示す見込みです。保険契約への認知度向上と購入増加による大量データセットの創出が、予測期間中にAIエージェントへのさらなる需要を生み出すでしょう。

金融サービス分野におけるAIエージェント 市場地域別展望

金融サービス分野のAIエージェント市場は、北米、欧州、南米、アジア太平洋、中東・アフリカに分類されます。

北米

North America AI Agents in Financial Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、AI エージェントの早期導入により、最高の収益市場シェアを占めています。この成長は、エージェント型 AI ソリューションへの設備投資、高度な金融サービスに対する人口動態の需要の変化、そして革新的な AI エージェントの継続的な開発によって支えられています。経済協力開発機構(OECD)によると、米国は生成型 AI へのベンチャーキャピタル投資で 152 億 6000 万米ドル以上を集めました。技術の早期導入とサイバー犯罪の増加が、この地域の市場をさらに押し上げています。

米国は、金融サービスの急速な進化と AI を活用した取り組みの拡大により、市場を支配する態勢を整えています。財務管理ソリューションの需要の高まりは、米国の市場成長をさらに後押しすると予想されます。多額の資金と堅調なイノベーションエコシステムに支えられ、米国は銀行や金融機関における生成型 AI の採用において引き続き主導的な立場にあります。 経済協力開発機構(OECD)によると、2020年から2024年にかけて、米国はBFSIセクター向けの生成AIへのベンチャーキャピタル投資をリードしました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域では、若い人口層と便利なデジタルプラットフォームにより、急速なイノベーションと近代化された銀行業務への需要が高まっています。倫理的なデータプライバシーへの強い注力と相まって、AI駆動型ハイパーパーソナライズドインタラクションの導入が進み、同地域の製品需要を後押ししている。中小AI企業の成長、AIインフラへの多額の投資、リスク管理と不正検知への需要が、金融サービス分野におけるAIエージェント市場の成長をさらに支えると見込まれる。

ヨーロッパ

欧州諸国の金融サービス市場におけるAIエージェントは、初期段階のスタートアップへの積極的な投資、主要プレイヤーによる拡大戦略、金融機関向けの革新的なエージェント型AIソリューションの開発により、着実な成長を遂げている。しかし、規制政策により同地域の成長は課題に直面している。例えば、2021年4月に施行された欧州連合の「AI法」は、金融機関を影響力の大きいAIシステムのリスクから保護するため、厳格なガバナンス枠組みとデータプライバシー政策を導入した。

南米地域

ブラジル、アルゼンチン、チリを含む南米諸国では、金融エコシステムが力強い成長を遂げている。金融サービス市場におけるAIエージェントは銀行取引を加速・高度化し、技術に精通した顧客にとってより容易で簡素化されたものとしている。同地域の金融機関は、運用コスト削減とパーソナライズされた顧客エンゲージメント強化のためAIへの依存度を高めており、今後数年間の市場成長につながっている。

中東・アフリカ

中東・アフリカ市場では、エージェント型AIソリューションの導入を契機に、銀行・金融サービス分野で大きな変革が進んでいる。地域全体で発生する膨大な不正取引と、若年層のテクノロジーに精通した人口構成による急速なデジタル変革が、AIエージェントへの高い需要をさらに生み出しています。例えば、南アフリカ銀行リスク情報センター(SABRIC)の報告によると、2022年のオンラインバンキング詐欺による損失は約4,080万米ドルに達し、前年比24%以上の増加となりました。これは、地域全体で不正検知やリスクコンプライアンスソリューションにおけるAIエージェントへの需要が高まっていることを示しています。

競争環境

主要業界プレイヤー

主要プレイヤーは、金融セクターのデジタル変革を支援する対話型AIエージェントの進化に注力

IBMコーポレーション、アクセンチュア、マイクロソフトなどの有力市場プレイヤーは、金融サービスセクター向けに特化したエージェント型AIソリューションを提供するAIスタートアップ企業への投資を進めています。これらの企業は、銀行・金融業界のデジタル変革を支援するため、対話型AIエージェント、リスク・コンプライアンス、不正検知技術の進化に注力している。金融機関は、反復的な業務の自動化とサービス効率の向上を目的に、技術系企業との連携を強化している。例えば、ヘビア(Hebbia)はアンドリーセン・ホロウィッツ、インデックス・ベンチャーズ、グーグル・ベンチャーズ、ピーター・ティールから資金調達したシリーズBラウンドで1億3000万米ドル以上を調達した。

調査対象の主要な金融サービス向けAIエージェント企業一覧(ただしこれらに限定されない)

- IBM Corporation (米国)

- アクセンチュア(アイルランド)

- マイクロソフト(米国)

- Google Cloud(米国)

- コグニザント(米国)

- ai (米国)

- Verint Systems (米国)

- KAI (Kasisto) (米国)

- UiPath (米国)

- Darktrace (英国)

- FICO (米国)

- Sendbird (米国)

- Cognition Labs (米国)

- MavenAGI (米国)

- Samaya AI (米国)

- Affiniti (米国)

- Greenlite AI (米国)

- Unique AI (スイス)

- Personetics (イスラエル)

- ai (ノルウェー)

主要な業界動向

- 2025年5月:インドのエージェント型AIスタートアップData Sutramが、B CapitalとLightspeedが主導するシリーズA資金調達で900万米ドル以上を確保。

- 2025年3月: チューリッヒを拠点とする Unique は、CommerzVentures と DN Capital が主導するシリーズ A 資金調達ラウンドで約 3,000 万米ドルの投資を確保。

- 2024年7月:Harvey は、OpenAI、Kleiner Perkins、Elad Gill、Sequoia Capital、SV Angel が主導するシリーズ C ラウンドで 1 億米ドル以上の資金調達に成功。

- 2024年9月:Hebbia は、銀行および金融業界向けの AI ソリューションを開発するために、シリーズ A ラウンドで約 3,000 万米ドルを調達しました。この資金調達ラウンドは、Index Ventures が主導しました。

- 2023年9月:Ant Group は、金融サービス業界における資産運用市場分析のための AI モデルを導入しました。この新しい技術革新は、金融商品を分析し、投資家の資産運用配分を支援するものです。

レポートの対象範囲

本レポートは、市場の詳細な分析を提供し、主要企業、エージェントタイプ、導入タイプ、エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは14.30% |

|

単位 |

金額 (百万米ドル) |

|

セグメンテーション |

エージェントタイプ別

導入形態別

エンドユーザー別

地域別

|

|

レポートで取り上げている企業 |

IBM Corporation(米国)、アクセンチュア (アイルランド)、マイクロソフト(米国)、Google Cloud(米国)、コグニザント(米国)、H2O.ai(米国)、ベリント・システムズ(米国)、UiPath(米国)、ダークトレース(英国)、FICO(米国) |

よくある質問

市場規模は2034年までに57億1000万米ドルに達すると予測されている。

2025年、市場規模は15億6930万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)14.30%で成長すると見込まれている。

エージェントタイプごとに、会話型AIエージェントセグメントが市場をリードしました。

金融セクター全体のAIエージェントの幅広いアプリケーションは、市場の成長を促進する重要な要因です。

IBM Corporation、Accenture、Microsoft、およびUipathは、市場のトッププレーヤーの一部です。

北米が市場をリードしています。

エンドユーザーによって、保険セグメントは、予測期間中に最高の成長率を目撃する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート