鉄鉱石市場規模、シェア及び業界分析:タイプ別(赤鉄鉱、磁鉄鉱、その他)、用途別(鉄鋼生産、その他)、地域別予測(2026-2034年)

主要市場インサイト

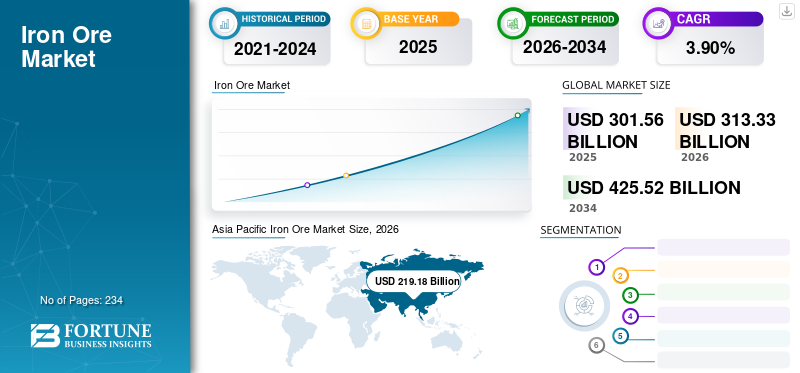

世界の鉄鉱石市場規模は2025年に3,015億6,000万米ドルと評価され、2026年の3,133億3,300万米ドルから2034年までに4,255億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.90%を示すと予測されている。アジア太平洋地域は2025年に72.70%の市場シェアで鉄鉱石市場を支配した。さらに、急速な工業化に後押しされた鉄鋼需要の高まりを背景に、米国の鉄鉱石市場規模は大幅に成長し、2032年までに推定183億6000万米ドルに達すると予測されている。

鉄鉱石は地殻から採掘される天然鉱物で、主に赤鉄鉱や磁鉄鉱などの酸化鉄形態で鉄を含有する。鉄鋼生産における重要な原料として機能する。通常、鉄分抽出と不純物除去のための加工を経て、様々なグレードの鉄鉱石が生み出される。これらのグレードは、多様な産業向け鋼材製品の製造に応用される。この市場は、中国やインドなどの新興経済国における急速な工業化と都市開発に後押しされた鉄鋼需要の高まりによって牽引されている。

パンデミック初期段階では、ロックダウンと経済活動の減速により鉄鋼需要が落ち込み、製品需要が一時的に減少した。さらに、パンデミック関連の混乱がサプライチェーンに影響を与え、鉱石輸送の遅延や一部鉱山の生産減少を引き起こした。貿易混乱と変化する世界貿易の力学が製品流通に影響を与え、輸出入パターンの変更を必要とした。加えて、パンデミックによる急速な市場変動により製品価格は変動した。価格は当初下落したが、鉄鋼生産が再開され、景気刺激策が実施されたことでその後回復した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉄鉱石市場インサイト

日本では、製鉄産業を中心に鉄鉱石の安定調達と高品質原料の確保が引き続き重要なテーマとなっています。世界的な需給変動やサプライチェーンの見直しが進む中、日本企業は調達戦略の柔軟化や効率的な資源利用に取り組み、競争力強化を図っています。また、環境負荷低減やプロセス最適化の観点から、素材品質の向上や新技術の活用に対する関心も高まっています。グローバル市場が変動する中、日本の産業界にとって鉄鉱石は、持続的な製造基盤を支える重要な戦略資源となっています

世界の鉄鉱石市場の主なポイント

市場規模と予測:

- 2025年市場規模:3,015億6,000万米ドル

- 2026年市場規模:3,133億3,000万米ドル

- 2034年予測市場規模:4,255億2,000万米ドル

- CAGR:2026年~2034年 3.90%

市場シェア:

- アジア太平洋地域は、中国やインドなどの鉄鋼生産国からの強い需要に支えられ、2025年に72.70%のシェアで鉄鉱石市場を支配した。同地域における急速な都市開発と工業化が鉄鉱石消費を大幅に促進している。

- 種類別では、赤鉄鉱が予測期間中最大の市場シェアを維持すると見込まれる。その理由は、還元性の高さ、優れた気孔率、および大量製鋼プロセスにおける経済的実現可能性にある。

主要国のハイライト:

- アメリカ合衆国:インフラ・産業部門からの鉄鋼需要急増を背景に、鉄鉱石市場は大幅に成長し、2032年までに183億6000万米ドルに達すると予測される。

- 中国:都市化と巨大インフラプロジェクトに牽引され、高品質鉄鉱石への堅調な需要を維持し、鉄鋼の主要消費国・生産国としての地位を継続する。

- インド:政府主導のインフラ整備拡大が鉄鉱石消費を牽引し、鉄鋼生産成長の主要寄与国となる。

- 日本:確立された鉄鋼産業と先端製造業への注力により、需要は安定を維持。

- 欧州:建設・自動車セクターの需要に支えられ、ドイツとフランスが地域鉄鋼生産を主導。

鉄鉱石市場の動向

発展途上地域における政府主導のインフラプロジェクト拡大が有利な市場機会を提供

特に発展途上地域におけるインフラプロジェクトは、鉄鋼および鉄鉱石の需要を刺激する可能性を秘めている。道路、橋梁、空港、鉄道、港湾、その他の公共施設の建設・拡充といった大規模なインフラ事業への政府支出が、市場成長を促進すると予想される。これらのプロジェクトは建設目的に多量の鋼材を必要とする。建設に大量の鋼材が求められるため、鋼材生産の主要原料である鉄鉱石の需要も相応に増加する傾向にある。この需要増は鉄鉱石市場における価格上昇と生産拡大につながり、業界に関わる供給業者や投資家にとって有益な機会を提供する。

鉄鋼はインフラの骨組みや構成部品における主要材料として極めて重要な役割を果たし、製品需要の主要な触媒となっています。インフラプロジェクトが進展するにつれ、鉄鋼消費量が増加し、製品の需要が高まります。アジア太平洋地域では、2022年の2,003億7,000万米ドルから2023年には2,024億5,000万米ドルへと成長が見られました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉄鉱石市場の成長要因

世界的な都市化と工業化が市場成長を促進

各国が都市化と工業化を進めるにつれ、鉄鋼への需要が増加しています。鉄鋼は汎用性の高い素材であり、建設、インフラ開発、様々な消費財にとって不可欠です。都市部は、建築物、橋梁、その他の重要なインフラの建設に鉄鋼を大きく依存しています。急速な都市化は、住宅や商業ビルの建設を必要とし、鉄鋼消費量の大幅な増加に寄与しています。さらに、工業化は、都市部や郊外地域における産業と製造活動の成長を伴います。この拡大に伴い、工場、倉庫、工業団地、その他の商品・サービス生産施設が建設される。工業化は機械、設備、車両の需要も牽引する。都市部の産業や工場では、主に鋼鉄製の機械・設備が使用される。製造業の拡大は鋼鉄の需要増を招き、結果的に製品需要を押し上げる。

さらに、鉄鉱石需要の増加は価格上昇を促し、採掘事業への投資を促進し、採掘・加工技術の革新を育むことで市場成長を刺激します。加えて、鉄鉱石供給業者、鉄鋼メーカー、設備メーカー、投資家にとって、拡大する市場を活用し、世界中の都市化・工業化が進む地域の増大するニーズに応える機会を創出します。

抑制要因

技術的変革と代替手法の普及が市場成長を阻害する可能性

鉄鋼業界は、鉄鋼生産における効率性、費用対効果、環境持続可能性を向上させるため、絶えず新技術の探求と導入を進めています。こうした革新は鉄鋼製品の消費量に影響を与える可能性があります。重要な技術的変化の一つは、電気アーク炉(EAF)や水素ベースの還元プロセスといった代替製鋼方法の開発と採用である。これらの方法では異なる原料が必要となる場合が多く、スクラップ鋼を原料として利用することで、従来の高炉や一次鉄鉱石への依存度を低減できる。この転換は鉄鉱石市場の成長に影響を与えると予想される。

環境問題への懸念が高まる中、鉄鋼メーカーは炭素回収・利用(CCU)技術の導入を模索している。これらの技術は製鋼プロセスから排出される炭素を回収し、有用な製品へ転換する。CCUの採用は鉄鋼生産の環境影響を変化させる可能性があり、製品需要に影響を与える可能性がある。

鉄鉱石市場のセグメント分析

タイプ別分析

優れた特性により、ヘマタイトセグメントが最大のシェアを占める見込み

タイプ別では、市場はヘマタイト、マグネタイト、その他に区分される。

予測期間中、赤鉄鉱セグメントはこの市場で主要なシェアを占めると予想され、最も成長の速いセグメントとしても浮上する見込みです。この成長は、磁鉄鉱鉱石と比較して還元性と多孔性が高く、還元ガスがより効果的に浸透できることに起因します。経済性と使用量の両面で、ヘマタイトは最も重要な工業用鉱石であり、他の鉱石タイプよりも豊富に存在します。ただし、磁鉄鉱よりも鉄分含有量がわずかに低くなります。ヘマタイト鉱石の鉄分含有量は通常50~60%であるのに対し、最高品質の鉱石である磁鉄鉱は最大70%の鉄分含有量を誇ります。さらに、磁鉄鉱は電気産業においてより価値が高いため、優れた磁気特性を有しています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界的な工業化の進展により、鉄鋼生産セグメントが市場を支配

用途別では、市場は鉄鋼生産とその他に区分される。

鉄鋼生産は世界市場で最大のシェアを占めています。鉄鉱石は鉄鋼生産における主要な原料です。特に産業・建設部門が活発な地域における鉄鋼の世界的な需要増加は、世界の鉄鋼生産を牽引し、結果として市場成長に影響を与えると予想されます。製鋼技術の革新は、製品利用効率の向上につながる可能性を秘めている。新たな手法や技術により、製鋼プロセス内でのこれらの製品の効率的な利用が可能となる。鉄鉱石のその他の用途には、放射性鉄、粉末鉄、鉄青、黒色酸化鉄の製造が含まれる。医療業界では、放射性鉄が生化学および冶金学研究のトレーサー元素として利用されている。

地域別インサイト

地理的には、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

Asia Pacific Iron Ore Market Size, 2026 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に世界市場で最大のシェアを占め、最も急速に成長している地域であり続けています。世界最大の鉄鋼生産地であるこの地域では、鉄鋼生産の急成長が製品需要を牽引しています。中国、インド、日本などの主要国は鉄鋼生産において重要な役割を果たしており、中国とインドは主要鉄鋼メーカーの存在により製品消費でも支配的な地位を占めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州は数量ベースで地域別市場シェア第2位を占めた。産業部門は予測期間中にプラス成長が見込まれる。鋼材製品は建設、自動車、医療など様々な産業分野で高い需要がある。北米では建築・建設および自動車部門の急速な拡大を背景に大幅な成長が予想される。

ラテンアメリカは、同地域で最も重要な経済国の一つであるブラジルを中心に、著しい市場発展が見込まれる。急速な工業化と鉄鋼生産における製品使用量の増加が、同国の市場成長を牽引すると予測される。中東・アフリカ地域では、パルプ・製紙、化学、医療などの他産業における鉄鋼需要の増加が市場成長を牽引する見込みです。

鉄鉱石市場における主要企業一覧

市場プレイヤーはシェア拡大に向け、事業拡大と研究開発に注力

北米および欧州の生産者は、市場での地位強化と組織的成長を促進するため、各国での事業拡大に向けた取り組みを強化している。これらの主要プレイヤーは、強固な地域基盤、流通チャネル、多様な製品ラインを構築している。

主要市場プレイヤーは、製品の品質と機能性を向上させるため、研究開発活動に積極的に取り組んでいます。さらに、これらの企業は研究開発努力を強化するため、戦略的提携を構築しています。企業は、市場シェアを拡大し、全体的な収益を向上させるために、サービスエリアの拡大に重点を置いています。

主要企業プロファイル一覧:

- Vale (ブラジル)

- リオティント(英国)

- BHP (オーストラリア)

- Fortescue Metals Group Ltd. (オーストラリア)

- アルセロール・ミッタル (ルクセンブルク)

- メタロインベスト (ロシア)

- クリーブランド・クリフス社 (米国)

- テルニウム(ルクセンブルク)

- アングロ・アメリカン(英国)

- タタ・スチール(インド)

業界の主な動向:

- 2023年10月:リオティントは、グダイ・ダリ鉄鉱山の生産能力を年間5,000万トンに増強する計画を発表した。能力増強は、コンベヤーベルトやシュートの改良、現地の既存破砕・選別設備の活用を含む設備更新によって達成される。

- 2023年2月:フォートエスク・メタルズ・グループは、合弁会社アイビンド・アイアンSA(Ivindo Iron)を通じて、ガボン共和国とベリンガ鉄鉱石プロジェクト(Belinga Project)の採掘契約を締結。この合意により、フォートエスク・メタルズおよびフォートエスク・フューチャー・インダストリーズ(FFI)はアフリカ全域での成長機会を獲得した。

- 2022年6月:リオ・ティントとザルツギッター・グループは、カーボンフリー製鋼に向けた協力に関する覚書(MOU)を締結。リオ・ティントの高品質なオーストラリア産・カナダ産鉄鉱石製品を、ザルツギッターのドイツにおけるSALCOSグリーン鋼プロジェクトでの使用に最適化する研究を進めている。本覚書に基づき、同社は水素直接還元製鋼における鉄鉱石ペレット、微粉、塊鉄鉱石の潜在的可能性を調査する。両社はまた、温室効果ガス排出量削減の可能性についても協議した。この覚書に基づき、両社は水素直接還元製鋼における鉄鉱石ペレット、微粉、塊鉱の可能性を模索する。また、鉄鋼バリューチェーン全体での温室効果ガス排出量認証の可能性についても検討した。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本グローバル鉄鉱石市場調査レポートは、定性的・定量的両方の洞察を提供します。定量的洞察には、調査対象範囲内の各セグメント、サブセグメント、地域における市場規模(金額:10億米ドル、数量:キロトン)が含まれます。さらに、各地域におけるセグメント、サブセグメント、主要国の市場分析と成長率を提供します。定性的な知見には、市場に関連する主要な推進要因、制約要因、成長機会、業界動向の包括的な分析が含まれます。競争環境セクションには、業界で活動する主要企業の詳細な会社概要が含まれています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

CAGR(2026-2034) |

2026-2034から3.90%のCAGR |

|

ユニット |

ボリューム(キロトン)、価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによれば、2025年の市場規模は3,015億6,000万米ドルであり、2034年までに4,255億2,000万米ドルに達すると予測されています。

年平均成長率(CAGR)3.90%で成長し、予測期間中は着実な成長を示す見込みです。

アプリケーションにより、鉄鋼生産セグメントは、予測期間中に市場をリードすると予想されます。

上昇する建築および建設業界は、市場の成長を促進する重要な要因です。

アジア太平洋地域は2025年に72.70%の市場シェアを占め、鉄鉱石市場を支配しました。

Vale、Rio Tinto、BHP、Fortescue Metals Group Ltd、およびArcelorMittalは、市場の主要なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 234

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート