防水膜市場規模、シェア及び業界分析、タイプ別(液状塗布型[シリコーン、ポリウレタン、セメント系その他]及びシート型[改質アスファルト、熱可塑性ポリオレフィン、EPDM、 フッ素樹脂シート、繊維強化ポリマー、PVC、その他])、用途別(屋根、壁、建築構造物、埋立地・トンネル、その他)、および地域別予測、2026-2034年

主要市場インサイト

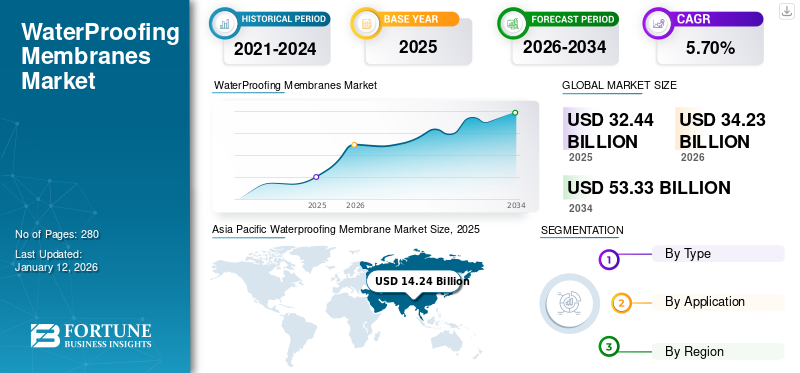

世界の防水シート市場規模は2025年に324億4000万米ドルと評価された。2026年から2034年の予測期間において、市場は年平均成長率(CAGR)5.70%で成長し、2026年の342億3000万米ドルから2034年までに533億3000万米ドルに達すると予測されている。アジア太平洋地域は2025年に防水シート市場で44%のシェアを占め、市場を支配した。

防水膜は、水の浸透による構造物の損傷を防ぐために設計された材料層である。建築分野で広く使用され、建物、屋根、基礎、その他の構造物を水の浸入から保護する。これらの防水シートはバリアとして機能し、湿気にさらされやすい表面から水が浸透するのを防ぎます。建築物の安全性、持続可能性、健康への関心の高まりが、高品質な防水シートの需要を大幅に押し上げるでしょう。

COVID-19パンデミックは移動制限や港湾閉鎖により、世界の物流・輸送に深刻な影響を与えました。こうした混乱は原材料や完成品のタイムリーな供給を阻害し、製造業者の需要対応能力に打撃を与えました。運賃高騰と物流の複雑化がサプライチェーンにさらなる負担を加え、防水シート市場が直面する課題を悪化させました。しかし、 この危機は同時に、技術導入の加速、持続可能性の重視、より強靭なサプライチェーン構築に向けた業界の機会ともなった。建設セクターが徐々に回復する中、市場はイノベーション、効率性、持続可能性に焦点を当てると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の防水膜市場インサイト

日本では、インフラ老朽化対策や建築物の耐久性向上への関心が高まる中、防水膜への需要が着実に拡大しています。多くの企業が、環境負荷の低減や長寿命化を実現する先端素材の採用、防水性能の高度化、施工効率の向上といった分野で新しい技術を取り入れています。世界的に建設技術や素材開発が進化する中、日本市場においても品質・安全性・持続可能性を重視した革新的ソリューションを導入する好機が広がっています。

世界の防水シート市場:主なポイント

市場規模と予測:

- 2025年市場規模:324億4,000万米ドル

- 2026年市場規模:342億3,000万米ドル

- 2034年予測市場規模:533億3,000万米ドル

- CAGR:2026年~2034年 5.70%

市場シェア:

- 2025年、アジア太平洋地域は防水シート市場を44%のシェアで支配。中国、インド、東南アジアにおける建設活動の増加、都市化、高度な防水ソリューションへの需要が牽引。

- タイプ別では、シートベースの防水シートが2025年も最大の市場シェアを維持すると予測。改質アスファルト、 PVC、TPO、EPDMなどの原材料の進歩により、耐久性、柔軟性、耐薬品性を提供していることが支えとなっている。

主要国のハイライト:

- 米国:建設活動の増加、手頃な価格の住宅への投資、建物の耐久性と持続可能性への注目の高まりが市場成長を牽引している。

- 中国:急速なインフラ開発、都市拡大、一帯一路構想に基づく大規模プロジェクトが需要を支えています。

- インド:都市化、公共インフラ拡張、改修プロジェクトが、高性能防水システムの利用を促進しています。

- ドイツ:老朽化したインフラの改修、環境規制、現代建築における先進材料への需要が成長を牽引しています。

- サウジアラビア:住宅・産業建設分野の堅調な需要とグローバルメーカーの参入が市場拡大を加速。

防水シート市場の動向

グリーンルーフへの関心高まりが市場成長を牽引

緑化屋根(ベジタティブ・ルーフまたはエコルーフとも呼ばれる)は、建物の防水膜の上に植生を設置する手法である。この持続可能な建築手法は、環境的・経済的・社会的メリットが数多くあることから、世界的に普及が進んでいる。緑化屋根への認知度と採用の増加は、これらの生態系を支えるために特別に設計された高性能防水膜の需要を牽引している。

従来の屋根は雨水流出を促進し、排水システムを飽和させて洪水や水質汚染を引き起こす可能性があります。一方、グリーンルーフは雨水を吸収・保持することで流出量を減らし、流出速度を遅らせます。これにより都市部の洪水被害を軽減し、汚染物質を濾過することで水質改善に寄与します。

環境問題への意識の高まりと持続可能な建築手法の利点が、グリーンルーフの需要を牽引しています。建物所有者、開発業者、建築家はグリーンビルディング認証と持続可能な設計原則を優先する傾向が強まっており、グリーンルーフの設置増加につながっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

防水膜市場の成長要因

急速な都市化とインフラ開発が市場成長を促進

急速な都市化は世界市場にとって重要な推進力です。世界人口、特に都市部での増加に伴い、住宅・商業・産業建設への需要が高まっています。国連によれば、世界の都市人口は2050年までに68%増加し、約25億人が都市部に追加されると予測されています。この大規模な変化に対応するため、住宅、交通網、公共施設を含む都市人口増加を支えるための大規模なインフラ整備が不可欠である。

発展途上国では、経済成長を支えるインフラ改善への注力が特に顕著である。中国、インド、ブラジルは高速道路、橋梁、空港、水管理システムなどのインフラプロジェクトに巨額の投資を行っている。これらのプロジェクトでは、耐久性と機能性を確保するため、堅牢な防水ソリューションが求められます。例えば、アジア・ヨーロッパ・アフリカにまたがる大規模なインフラ・経済開発プロジェクトである中国の「一帯一路」構想は、様々な建設プロジェクトにおいて防水シートの需要を大幅に押し上げると予想されています。

新規建設に加え、現代基準を満たすための既存建物の改修・改修工事も防水シート市場の成長に寄与している。北米や欧州などの先進地域における老朽化したインフラは、改修プロジェクトへの多額の投資を必要としており、これには防水システムの設置や更新が含まれることが多い。古い建物のエネルギー効率と構造的完全性を向上させる動きは、先進的な防水ソリューションの需要をさらに押し上げている。

抑制要因

原材料価格の変動が市場成長を阻害する可能性

防水シートの製造には、アスファルト、合成ポリマー、その他の特殊化合物など高品質な原材料が使用されます。これらの材料のコストは世界的な商品市場の変動の影響を受けやすく、最終製品の価格上昇につながることが多い。防水シートの製造プロセスは複雑で、高度な機械と技術を必要とする。これらのプロセスには、原材料の精製、一貫した品質の確保、厳しい規制基準への適合が含まれ、これらすべてが総コストに上乗せされる。

建設会社、特に中小規模の企業にとって、コスト上昇はプロジェクト予算に重大な影響を及ぼす可能性があります。材料費の高騰は入札価格の上昇につながり、これらの企業が競争力を維持することを困難にします。同様に、不動産開発業者や所有者にとって、高品質な防水処理に必要な高額な初期投資は、プロジェクトへの材料採用を躊躇させる要因となり、建物の長期的な健全性を損なう恐れがあります。

政府および公共セクターのプロジェクトは、しばしば厳しい予算制約の下で運営されます。防水シートの高コストは、公共インフラにおけるこれらの材料の使用範囲を制限し、公共建築物や施設の耐久性および寿命に影響を及ぼす可能性があります。

防水膜市場のセグメント分析

タイプ別分析

シートベースセグメントが優位、先進原材料の開発進展が要因

タイプ別では、市場は液状塗布型とシートベース型に分類される。

シートベースセグメントは2024年に世界市場で最大のシェアを占め、予測期間中に著しい成長率を記録すると推定されています。シートベース防水シートは、水侵入を防ぐために表面に施工されるプレハブ素材のシートです。工場生産のシートは膜全体で均一な厚みを確保し、機械的損傷や穿孔に対する耐性が一般的に高い特徴があります。さらに、改質アスファルト、熱可塑性ポリオレフィン(TPO)、エチレンプロピレンジチエンゴム(EPDM)、フッ素樹脂シート、繊維強化ポリマー、塩ビ(PVC)、その他に細分化される。改質アスファルト、PVC、TPO、EPDM防水シートなど、耐久性、柔軟性、紫外線・化学薬品への耐性が向上した先進材料の開発が、当該地域におけるシートベース防水シートの需要拡大を牽引すると見込まれる。

液体塗布型セグメントは予測期間中に著しい成長を記録する見込みです。液体防水膜は液体状態で塗布され、硬化して継ぎ目のないゴム状のエラストマー防水膜を形成するコーティングです。シャワー室、屋根、壁、基礎、その他の構造物向け防水膜など、様々な用途に使用される。液体塗布型防水膜は、多様な条件や表面に適応できる耐久性と柔軟性を備え、多くの防水ニーズに対して汎用性が高く効果的な解決策を提供する。液体防水膜は長期的な保護を実現し、メンテナンスコストを削減する。液状塗布防水膜の需要は、継続的な建設活動、建物の長寿命化への関心の高まり、製品配合技術の進歩により、成長が見込まれています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建設活動の増加により屋根用途が最大の市場シェアを占める

用途別では、屋根、壁、建築構造物、埋立地・トンネル、その他に市場が区分される。

屋根用セグメントは、耐久性・効率性・持続可能性を備えた屋根ソリューションの需要に牽引され、2024年に防水シート市場で最大のシェアを占めました。材料と施工技術の革新、および世界的な建設活動の増加が、このセグメントの成長を促進すると予想されます。耐久性とコスト効率に優れるため、屋根用途ではアスファルト系防水シートが一般的に使用されています。

壁セグメントは今後数年間で顕著な成長が見込まれる。壁用防水シートは水の浸入を防ぎ、湿気による損傷から建築構造物を保護する。これは特に地下壁、擁壁、過酷な気象条件に晒される外壁において重要である。トンネル、橋梁、公共建築物などのインフラプロジェクトに対する政府・民間セクターの投資は、耐久性と構造的健全性を確保するための効果的な防水を必要とする。

建築構造物セグメントは予測期間中に急速な成長が見込まれます。建築構造物向け防水シートには基礎や地下室などの用途が含まれます。このセグメントの成長は、建設活動の増加、技術進歩、規制要件、水害防止の重要性に対する消費者の意識向上といった要因によって牽引されています。都市化とインフラ開発が継続的に進展し、気候変動の影響がより顕著になるにつれ、建築構造物向けの効果的な防水ソリューションへの需要は増加すると予想される。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

Asia Pacific Waterproofing Membrane Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に世界市場の支配的シェアを占め、将来最も急速に成長する地域として浮上すると予測されています。アジア太平洋地域では、新築および改修活動を含む建設セクターの成長に伴い、防水シートの需要が拡大しています。特に中国とインドにおける産業活動の増加と人口増加が相まって、建設・建築活動の需要が高まり、市場の需要を押し上げている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米では、商業用不動産投資の増加、消費者支出の拡大、産業活動の活発化といった要因が、同地域の建築用防水シート需要の市場成長を牽引している。米国およびカナダの不動産セクターへの投資増加により、産業用および商業用建設が拡大しており、これが同地域の市場成長を後押ししています。

欧州は予測期間中に世界市場で著しい成長を示すと予想されます。欧州全域におけるインフラ更新および開発プロジェクトへの投資が市場成長を促進すると見込まれています。さらに、厳格な建築基準や環境規制が、高性能防水膜の需要を牽引している。LEEDなどのグリーンビル認証に貢献する環境に優しい膜やシステムへの需要が、同地域の市場を推進する可能性が高い。

ラテンアメリカは豪雨や熱帯気候など多様な気候条件に直面しており、建物やインフラを保護するための堅牢な防水ソリューションが不可欠である。

中東・アフリカにおける防水シートの需要は、主にケニア、ナイジェリア、エジプト、エチオピアにおける商業建築セクターの急成長によって牽引されている。加えて、カタール、サウジアラビア、UAEで進行中の建設ブームが市場に相当な需要を生み出している。

主要業界プレイヤー

主要プレイヤーは市場優位性維持のため買収と製品開発戦略を採用

市場の競争環境は分散している。Sika AG、GCP Applied Technologies、Asian Paints、BASF SE、Fosroc, Inc.などが主要プレイヤーである。各社は顧客基盤拡大のため、買収や製品開発などの戦略を採用している。例えばSikaはIndex Construction Systems and Productsの過半数株式を取得した。インデックスの買収により、シーカはアスファルト製品ラインを拡大し、南アフリカを含む100社以上の販売代理店を通じて、イタリア国内および海外での地位を強化した。主要企業は地域的な存在感を確立するため、地域の建築・建設会社と提携している。さらに、主要企業は製品ラインの多様化を図るため、持続可能なソリューションの提供に注力している。

主要防水シート企業一覧:

- Sika AG (スイス)

- GCP (米国)

- Asian Paints (インド)

- BASF SE (ドイツ)

- フォスロック社(アラブ首長国連邦)

- マペイ社(イタリア)

- ピディライト・インダストリーズ社(インド)

- RPMインターナショナル社(米国)

- ダウ社(米国)

- Tremco Incorporated(米国)

業界の主な動向:

- 2024年3月:Mapeiはポルトガルのカンタンヘデに新工場を開設。投資額は1,389万米ドル。新工場には最先端技術を導入し、生産能力の拡大、製品ラインの拡充、現地顧客へのサービス提供を実現する。新施設には「マペイ・アカデミー」を併設し、小売業者、設計者、施工業者、企業向けに無料イベントを開催する研修施設となる。

- 2023年3月:CertainTeedとサンゴバン・グループのGCPは、建物の6面すべてを保護する新しい統合型商業用防水システムを発表しました。

- 2021年8月: Tremco Incorporated は、スプレー塗布型防水システム S5 - スプレー塗布型ハイブリッドポリウレアシステムを発売しました。TREMproof Micorea S5 は、コンクリート、金属、その他の下地への防水およびコーティング用途向けに設計された、100% 固体、柔軟性のある、2 液型スプレー塗布型ハイブリッドポリウレアシステムです。適切なプライマーを使用することで、コンクリート、金属、プラスチックなど、様々な基材への幅広い用途に適用可能です。

レポート対象範囲

本レポートは市場の詳細な分析を提供します。主要企業、製品タイプ、製造に使用される組成、製品の最終用途産業などの重要な側面に焦点を当てています。これに加え、市場と現在の業界動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、市場の成長に寄与するいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)および数量 (キロトン) |

|

成長率 |

2026年から2034年までのCAGRは5.70% |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の防水シート市場規模は2025年に324億4000万米ドルと評価され、2034年までに533億3000万米ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は5.70%となる見込みである。

5.70%のCAGRを記録すると、市場は2026年から2034年の予測期間中に着実に成長します。

主要なドライバーには、急速な都市化、インフラ開発の増加、耐久性とエネルギー効率の高い建設に対する需要の高まりが含まれます。さらに、グリーン屋根システムと持続可能な建物への政府の投資が採用を促進しています。

アジア太平洋地域は2025年に防水シート市場で44%のシェアを占め、市場を支配した。

市場は、シートベースと液体適用膜に分類されています。シートベースの膜(修正ビチューメン、PVC、EPDMなど)は、耐久性と設置の容易さのために市場をリードし、液体適用タイプはシームレスなカバレッジと柔軟性を提供します。

防水膜は、屋根、壁、建物の構造、トンネル、埋め立て地で広く使用されています。屋根のセグメントは、持続可能で耐候性のある屋根材システムの必要性が高まっているためにリードしています。

市場では、LEEDおよびグリーンビルディングの認定に寄与する環境に優しいリサイクル可能な膜の需要が急増しています。緑の屋根の採用は、特殊な防水ソリューションの需要も高めています。

揮発性の原材料価格と高度な膜の高い前払いコストが重要な課題です。これらの要因は、特に公共インフラストラクチャや小規模な開発において、建設予算に影響します。

トップ企業には、Sika AG、BASF SE、Asian Paints、GCP(米国)、FOSROC Inc.、Mapei S.P.A.、RPM International Incが含まれます。これらのプレーヤーは、市場リーダーシップを維持するための買収、製品革新、持続可能なソリューションに焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 280

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。