電動建設機械市場規模、シェアおよび業界分析、タイプ別(掘削機、ローダー、クレーン、ブルドーザーなど)、バッテリータイプ別(リチウムイオン、鉛蓄電池など)、用途別(建設、鉱山、マテリアルハンドリングなど)、および地域予測、2026~2034年

電動建機市場規模

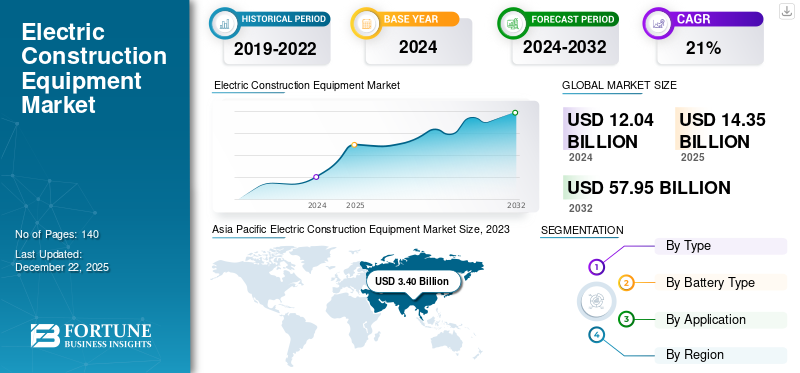

世界の電動建設機械市場規模は2025年に143億5,000万米ドルと評価され、2026年の172億3,000万米ドルから2034年までに906億8,000万米ドルに成長すると予測されており、予測期間中に23.10%のCAGRを記録します。アジア太平洋地域は、2025 年に 35.40% の市場シェアを獲得し、電動建設機械市場を独占します。

電動建設機械とは、ガソリンやディーゼルなどの従来の内燃機関の代わりに、電気モーターとバッテリーによって駆動される機械を指します。市場には次のような幅広い機器が含まれます。掘削機、ローダー、クレーン、ブルドーザー、建設、鉱山、マテリアルハンドリング、その他のさまざまな産業用途で使用されるトレンチャーやコンパクターなどの特殊機械が含まれます。

電動建設機械の世界市場は、規制、経済、技術的要因の組み合わせにより大幅な成長を遂げています。世界中の政府は、特に都市部での温室効果ガス排出量の削減と大気汚染の最小限化を目的とした厳しい環境規制を施行しています。これらの規制により、建設会社は電気機械を含むよりクリーンな技術の導入を余儀なくされています。

新型コロナウイルス感染症のパンデミックは当初、サプライチェーンを混乱させ、建設プロジェクトを遅延させ、電力需要に影響を与えました。建設機械。しかし、パンデミックは持続可能性のトレンドを加速させ、グリーンテクノロジーへの関心も高めました。これにより、経済が回復し環境目標が優先されるにつれて、電気機器の長期的な導入が促進される可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

建設電気機器市場の重要なポイント

- 2025年の市場規模:143.5億ドル

- 2026年の市場規模:172億3,000万ドル

- 2034 年の予測市場規模: 906 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 23.10%

- アジア太平洋地域は、2025 年に 35.40% のシェアを獲得し、電動建設機械市場を独占しました。

- 掘削機セグメントは、2026 年に世界市場シェアの 39.47% を占めると予測されています。

- リチウムイオン部門は2026年に72.14%の市場シェアを獲得すると予想されている。

北米

北米市場は、2025 年に 33 億米ドルと評価されます。

アジア太平洋地域

アジア太平洋地域は2025年に35.40%のシェアを占め、その価値は50億8000万ドルに達した。

ヨーロッパ

ヨーロッパ市場は、2025 年に 42 億 6,000 万米ドルと評価されます。

私たち。

米国の市場は、2026 年までに 27 億 3,000 万米ドルに達すると予測されています。

日本

日本の市場は2026年までに7.1億ドルに達すると予測されています。

続きを読む

電動建機市場動向

バッテリー技術の進歩は世界市場における重要なトレンドです

過去数年にわたり、建設機械に電力を供給するために使用されるバッテリーの発展には目覚ましいものがありました。バッテリー技術における最も重要な進歩の 1 つは、エネルギー密度の向上です。エネルギー密度が高いと、バッテリーはより小型で軽量のパッケージに多くのエネルギーを蓄えることができます。これは、長時間の稼働と高出力を必要とする建設機械にとって非常に重要です。

の発展バッテリーテクノロジーにより、より高速な充電ソリューションが実現され、建設電気機器のダウンタイムが大幅に短縮されました。これは、大規模な建設プロジェクトや継続的な採掘作業など、機器の稼働時間が重要な用途に特に有益です。さらに、最新のバッテリーは、過酷な動作条件下でも耐久性が高く、寿命が長くなるように設計されています。

製造プロセスの進歩と規模の経済により、バッテリーのコストが大幅に削減されました。このように、リチウムイオン電池のコストが下がり続けるにつれて、電動建設機械はより手頃な価格になり、従来のディーゼル駆動装置との競争力が高まっています。バッテリー技術の進歩は、電動建設機械の成長と採用を促進する重要な傾向です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電動建機市場の成長要因

市場の成長を促進する環境規制と持続可能性目標

電動建設機械市場の最も重要な推進力の 1 つは、温室効果ガスの排出と大気汚染の削減を目的とした環境規制の厳格化です。世界中の政府は、よりクリーンな代替機器を優先して、ディーゼル駆動の機械の使用を制限する政策や基準を導入しています。これらの規制は、建設活動からの排出物の影響がより顕著である都市部や汚染レベルの高い地域で特に厳しくなります。これらの規制に準拠するには、排気管からの排出ガスをゼロにする電動建設機械の採用が必要です。

多くの建設会社や請負業者は、二酸化炭素排出量を削減し、環境パフォーマンスを向上させるために野心的な持続可能性目標を設定しています。建設機械の電動化への移行は、これらの目標を達成するための重要な戦略です。さらに、多くの政府や環境団体は、製品の採用を促進するために奨励金、補助金、助成金を提供しています。これらの金銭的インセンティブは、電気機械の初期費用の高騰を大幅に相殺し、建設会社にとって電気機械の利用を容易にします。厳しい環境規制と持続可能性目標の重視の高まりが組み合わさって、電動建設機械市場の成長を推進しています。

抑制要因

充電インフラの利用制限が成長の可能性を妨げる

電動建設機械の主な課題の 1 つは、特に多くの建設プロジェクトが行われる遠隔地や開発が遅れている地域では、充電ステーションの数が不十分であることです。

さらに、充電インフラの設置と維持のコストは法外に高額になる可能性があります。充電ステーション、特に建設重機に適した急速充電器の設置には、送電網のアップグレード、変圧器、その他のサポートインフラストラクチャへの多額の投資が必要です。多くの建設会社、特に小規模な会社にとって、これらのコストは電気機器の導入に対する大きな障壁となる可能性があります。限られた充電インフラは、世界の電動建設機械市場の成長に大きな制約となっています。

これらの課題に対処するには、インフラ開発への多額の投資、急速充電とモバイル ソリューションの技術進歩、業界全体の標準化の強化が必要になります。

電気建設機械市場セグメンテーション分析

タイプ別分析

建設活動における多用途性により、掘削機セグメントが市場を支配

種類に基づいて、市場は掘削機、ブルドーザー、ローダー、クレーンなどに分類されます。

掘削機セグメントは、2026 年に世界市場シェアの 39.47% に達すると予測されています。この優位性は、掘削、整地、解体などのさまざまな建設活動における掘削機の多用途性と広範な使用によるものと考えられます。持続可能で効率的な建設手法に対する需要の高まりにより、電動掘削機の導入がさらに進んでいます。

ローダーも世界市場の重要な部分を占めています。これらは、建設や鉱山活動におけるマテリアルハンドリング、土木作業、積み込み作業に広く使用されています。電動ローダーへの移行は、有害なガスを排出することなく閉鎖空間で動作する能力によって主に推進されており、都市の建設や屋内での用途に最適です。

電気クレーン建設プロジェクトでは安全性と環境の持続可能性がますます重視される中、このセグメントは着実に成長しています。このセグメントは、2024 年時点で市場シェアの 18% を占めていました。電動クレーンは、従来のディーゼル動力のクレーンと比較して、その精度、動作音の静かさ、メンテナンスコストの低さから人気があります。

電動ブルドーザーは、重労働の土木作業や整地用途での役割により、市場で注目を集めています。大規模な建設および鉱山プロジェクトにおける排出量と運用コストを削減する必要性により、電気ブルドーザーへの移行が促進されています。

その他のセグメントには、トレンチャー、コンパクター、コンクリートミキサーなどの各種特殊電気建設機械が含まれます。建設業界のプレーヤーがさまざまなニッチな用途向けに電気の代替品を模索しているため、このセグメントは緩やかな成長が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電池の種類による分析

優れた特性で世界市場をリードするリチウムイオンセグメント

電池の種類に基づいて、市場は鉛酸、リチウムイオンなどに細分されます。

リチウムイオンセグメントはバッテリータイプが大半を占めており、2026年には市場シェアの72.14%を保持します。リチウムイオンバッテリーが好まれる理由は、他のタイプのバッテリーと比較して優れたエネルギー密度、長寿命、より高速な充電機能によって決まります。

鉛蓄電池は電動建設機械市場で大きなシェアを占めており、予測期間中に 19.5% の CAGR を示す予定です。鉛蓄電池は、リチウムイオン電池に比べてエネルギー密度が低く、寿命が短いにもかかわらず、コストが低く、リサイクルインフラが確立されているため、依然として広く使用されています。これらは、小型または要求の低い建設機械など、高性能の必要性よりもコストの考慮が優先される用途でよく使用されます。

その他のセグメントには、ニッケル水素 (NiMH)、全固体電池、フロー電池などの代替電池技術が含まれます。現在、これらの種類のバッテリーの市場シェアは小さいですが、性能と費用対効果の向上を目的とした継続的な研究開発努力により、この部門は成長すると予想されています。

アプリケーション分析による

都市化の進行により建設部門が市場シェアの大半を握る

用途に基づいて、市場は建設、マテリアルハンドリング、鉱業などに分類されます。

建設セグメントは、2026 年に世界市場シェアの 53.51% に達すると予測されています。持続可能で環境に優しい建設慣行が重視されるようになり、このセグメントでの電気機器の採用が促進されています。都市化、インフラ開発、グリーンビルディング基準の導入は、電動建設機械の需要に貢献する重要な要素です。

マイニング部門は、2025 年には電動建設機械市場の 12% という大きなシェアを占めると見込まれています。電気採掘機器への移行は、採掘作業における炭素排出量の削減とエネルギー効率の向上の必要性によって推進されています。

マテリアルハンドリング分野では、電動建設機械市場が着実に成長しています。このセグメントには、さまざまな産業および建設現場で資材を持ち上げ、移動、輸送するために使用される機器が含まれます。

その他のセグメントには、農業建設、林業、廃棄物管理などの特殊な用途が含まれます。このセグメントは、建設、鉱山、マテリアルハンドリングに比べて市場シェアは小さいものの、緩やかな成長が見込まれています。

地域の見識

地理的に見ると、市場レポートの範囲は、北米、アジア太平洋、ヨーロッパ、中東およびアフリカ、南米の 5 つの主要地域で構成されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に世界産業の35.40%を占める50億8000万米ドルを占め、2026年には62億7000万米ドルに達すると予想されています。これら5つの地域の中で、アジア太平洋地域が最も高い市場シェアを保持しており、インフラ開発への投資の増加と電気機器の環境上のメリットに対する意識の高まりにより、予測期間を通じて市場を支配すると予想されます。アジア太平洋地域は、2025 年に 50 億 8,000 万米ドルを記録しました。中国は主要な製造ハブであり、政府による多大な支援と炭素排出削減を目的とした取り組みにより、この地域の市場をリードしています。主要メーカーの存在と先進技術の採用の増加も、電動建設機械市場の成長に貢献しています。インドと日本も、都市化と工業化が推進するこの地域の著名な市場です。

Asia Pacific Electric Construction Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国は電動建設機械市場で大きなシェアを占めています。この国の急速な工業化と都市化により、大規模なインフラ開発が行われ、建設機械の需要が増加しています。中国政府の厳しい排ガス規制と電気自動車および電気機器に対する強力な支援が、市場成長の主な原動力となっています。さらに、中国には電動建設機械の大手メーカーが複数あり、市場の競争環境が強化されています。二酸化炭素排出量の削減と持続可能な慣行の促進に政府が重点を置いているため、建設、鉱山、マテリアルハンドリングなどのさまざまな分野で電動建設機械の導入がさらに促進されています。中国市場は2026年までに31億7,000万ドルに達すると予測されており、日本市場は2026年までに7億1,000万ドルに達すると予測され、インド市場は2026年までに11億5,000万ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は世界市場で強い存在感を維持し、2025年には33億米ドルに達し、23.00%のシェアを占め、2026年には38億7,000万米ドルに達すると予想されています。この地域は、2025年には33億米ドルで3番目に大きな市場になると予想されています。この地域の成長は、排出ガスに関する政府の厳しい規制と持続可能な建設慣行への強い注力によって促進されています。米国とカナダが主な貢献国であり、前者が支配的な市場となっています。この地域では、運用コストの削減と効率の向上が重視されているため、建設、鉱山、マテリアルハンドリングなどのさまざまな用途で電動建設機械の採用が増加しています。米国市場は2026年までに27億3,000万米ドルに達すると予想されています。

ヨーロッパ

2025 年にヨーロッパは 42 億 6,000 万米ドルを生み出し、世界市場の収益の 29.70% に貢献し、2026 年には 51 億 4,000 万米ドルに成長すると予測されています。ヨーロッパは、この地域の温室効果ガス排出量削減とグリーン技術の導入への取り組みによって推進されている建設電気機器の重要な市場です。この地域は、2025 年に 42 億 6,000 万米ドルの 2 番目に高い市場規模を占めると予想されており、予測期間中に 21.7% という 2 番目に速い CAGR 成長を示しています。ドイツ、フランス、英国がこの移行の最前線にいます。電気自動車および電気機器を促進する欧州連合の規制と政策は、市場の成長に重要な役割を果たしています。建設業界は持続可能性と先進技術の利用可能性に重点を置いているため、この地域では電動建設機械の導入がさらに促進されています。英国市場は9億9,000万米ドルに達すると予想され、ドイツは2026年までに17億5,000万米ドルに達すると予測されています。

中東とアフリカ

2025年、中東およびアフリカの市場規模は11億8,000万米ドルで、世界市場の8.20%を占め、2026年には13億5,000万米ドルに成長すると予測されています。中東およびアフリカでは、主にエネルギー源の多様化と化石燃料への依存度の削減の必要性を理由に、電動建設機械の導入が徐々に進んでいます。この地域は、2025 年には 11 億 8,000 万米ドルに達し、第 4 位の地域になると予想されています。UAE、サウジアラビア、南アフリカの建設ブームにより、電気機器のチャンスが生まれています。しかし、初期コストが高く、充電のためのインフラが不足していることが課題として残っています。政府の取り組みと国際協力が今後数年間の市場の成長を支援すると予想されます。 GCC の市場規模は、2025 年に 7 億 4,000 万米ドルと推定されています。

南アメリカ

2025 年、南米は世界市場の 3.80% を占め、その評価額は 5 億 4,000 万米ドルに達し、2026 年には 6 億米ドルに成長すると予測されています。南米は、ブラジルとアルゼンチンが主要市場となり、市場の着実な成長を目の当たりにしています。この地域では持続可能な開発に重点が置かれており、インフラプロジェクトへの投資が増加しているため、電動建設機械の需要が高まっています。しかし、経済の不安定性と限定的な技術進歩が市場の成長に課題をもたらしています。それにもかかわらず、国際投資とグリーンイニシアチブに対する政府の支援が市場を前進させると予想されます。

業界の主要プレーヤー

主要メーカーは業界の地位を強化するためにイノベーションと持続可能性に取り組んでいます

電動建設機械市場の主要企業は、革新性と持続可能性への取り組みを特徴としています。彼らは、炭素排出量を削減し、グリーン建設の実践を促進するために、先進的で環境に優しい機械の開発を優先しています。これらのメーカーは、バッテリーの効率、耐久性、電気機器の全体的なパフォーマンスを向上させるために研究開発に多額の投資を行っていることがよくあります。この分野の大手企業は、建設業界の進化する需要に対応するため、業務効率の向上と遠隔監視のためのスマート テクノロジーの統合にも注力しています。

トップの電気建設機械会社のリスト:

- Caterpillar Inc. (U.S.)

- Komatsu (Japan)

- AB Volvo (Sweden)

- Hitachi Construction Machinery Co., Ltd. (Japan)

- Deere & Company (U.S.)

- Sany Heavy Industry Co., Ltd. (China)

- JCB (U.K.)

- HD Hyundai Infracore Co., Ltd. (South Korea)

- Kobelco Construction Machinery Co., Ltd. (Japan)

- Liebherr (Switzerland)

- Xuzhou Construction Machinery Group Co., Ltd. (China)

主要な業界の発展:

- 2024 年 4 月:ボルボ建設機械(ボルボ CE)は、日本最大の電動ショベルを導入する計画を共有し、建設機械の持続可能性と革新に対する同社の取り組みを強調しました。今回の発売は、日本の建設業界における環境に優しい設備への需要の高まりに応えることを目的としています。

- 2024年3月:住友商事の子会社サンステート・イクイップメント社は、建設機械事業の拡大を目的として、米国の塹壕安全装置レンタル大手トレンチ・ショア・レンタルズ社の完全買収を完了しました。

- 2021年12月:日立は1回の充電で10時間稼働できる電動ショベルを開発しました。掘削機は建設業界の変革をもたらすと期待されています。

- 2021年9月:ボルボは、車両からの CO2 排出量を 45% 削減するという目標を達成しました。同社は電気建設機械やハイブリッド建設機械に多額の投資を行っています。

- 2021 年 3 月:Caterpillar Inc. は、建設業界の効率と生産性を向上させた電気駆動アーティキュレートトラック Cat 794AC を発売しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 23.10% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

電池の種類別

用途別

地域別

|

よくある質問

Fortune Business Insights によると、市場は 2034 年までに 906 億 8,000 万米ドルに達すると予測されています。

2025 年の市場規模は 143 億 5,000 万米ドルと推定されています。

市場は、予測期間中に23.10%のCAGRで成長すると予測されています。

タイプ別では、掘削機セグメントが市場シェアでリードしています。

環境規制の施行と持続可能性目標は、市場の成長を促進する重要な要因です。

Caterpiller Inc.、コマツ、AB Volvo、日立建機株式会社、Deere & Company、三一重工業株式会社、JCB、HD 現代インフラコア株式会社、コベルコ建機株式会社、リープヘル、徐州建機集団有限公司が市場のトッププレーヤーです。

アジア太平洋地域は最大の収益を保持します。

アプリケーション別では、建設セグメントが予測期間中に最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート