電気推進衛星市場規模、シェア及び業界分析:衛星タイプ別(ハイブリッド型及び全電気式)、衛星サイズ別(小型、中型、大型衛星)、推進方式別(電気熱式、静電式、電磁式推進)、サブシステム別(構造・機構、熱制御システム、電力システム、高度制御システム、テレメトリー)、製造業者別 大型衛星)、推進方式別(電気熱式、静電式、電磁推進)、サブシステム別(構造・機構、熱制御システム、電力システム、高度制御システム、テレメトリー・追跡・指令、飛行ソフトウェア、推進システム)、用途別(地球観測・科学、航法、通信、天文観測)、 及び地域別予測、2026-2034年

主要市場インサイト

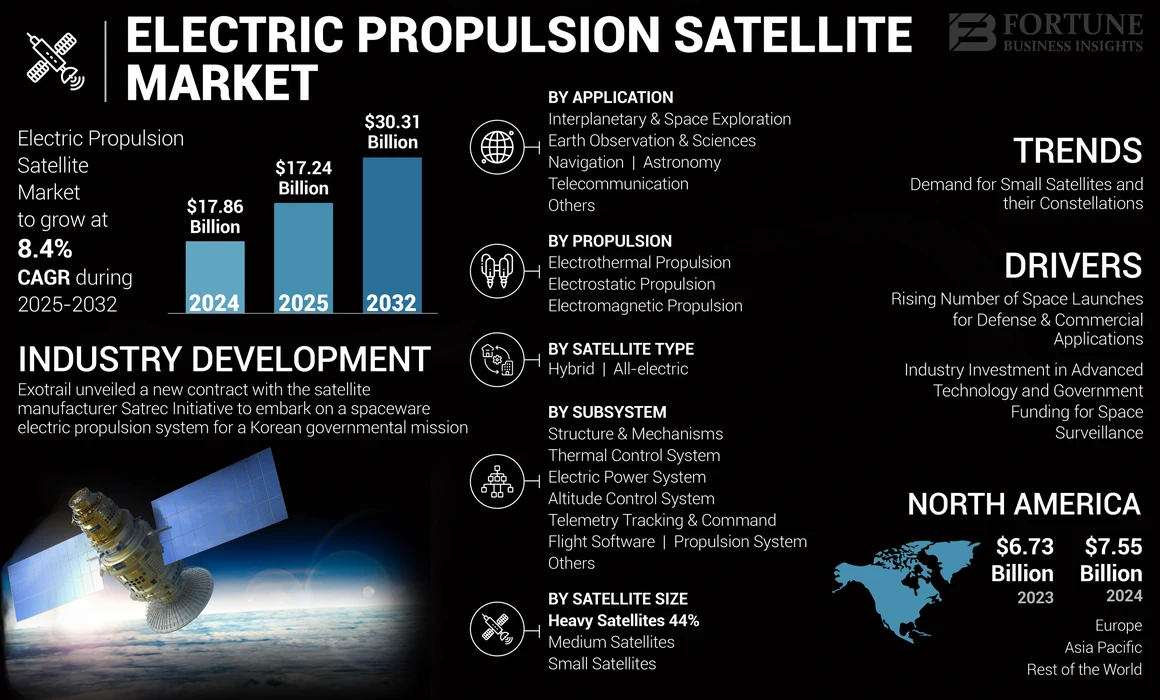

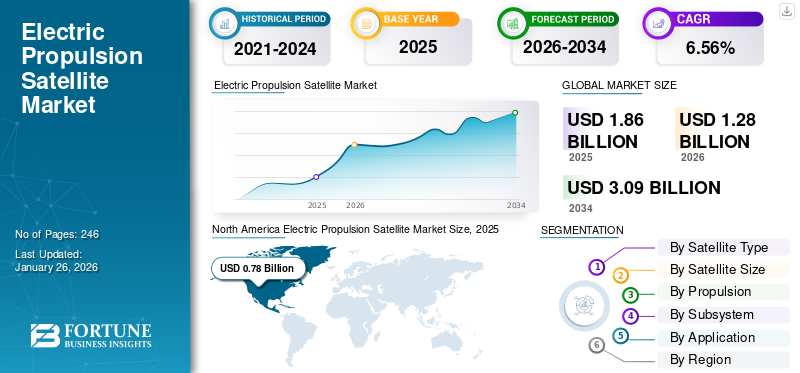

世界の電気推進衛星市場規模は2025年に18億6,000万米ドルと評価され、2026年の12億8,000万米ドルから2034年には30億9,000万米ドルに成長すると予測されており、予測期間中のCAGRは6.56%です。北米は2025年に市場シェア42.08%を占め、電気推進衛星市場を牽引しました。

電気推進衛星は、ハイブリッドまたは完全に電気推進システムのいずれかを使用します。これは、電力を使用して、さまざまな種類の電気エネルギーと電磁エネルギーを介して燃料の燃焼を加速または点火するための宇宙推進の一種です。電気促進推進、静電推進、および電磁推進は、衛星で使用される推進力の種類の一部です。それぞれのユーティリティによると、地球観測、航海と通信、天文学、環境研究、宇宙研究など、さまざまな宇宙アプリケーションに使用される場合があります。

たとえば、2023年2月に、ヒトラフィッシュスペースは、2023年の半ばに電気推進力のあるカワウカラの子犬衛星を発射することを発表しました。この衛星は、2023年後半に別の衛星と一緒にドッキングすると予想され、低い衛星ドッキングのための高性能、低鉄の電気噴射のための高性能、低燃焼電気の促進を達成することを目的としています。の高い採用小さな衛星衛星星座の需要、サイバー攻撃の脅威、宇宙産業の商業化、および商業的に既製のスペアパーツの利用可能性によって促進される小さな衛星の新しい市場参加者の重点によって推進されます。

Covid-19の危機は宇宙セクターに大きく影響を与え、衛星および必須コンポーネントおよびサブシステムに関連する契約の停止または延期につながりました。経済協力開発機構(OECD)によると、宇宙産業で大きなシェアを獲得した多くの中小企業は大きな影響を受けました。この発生により、宇宙業界内の市場集中が至り、中小企業とスタートアップが存在し、革新、雇用創出、経済成長をサポートする上で重要な役割を果たし、市場への大きな参入障壁のために排除されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気推進衛星市場インサイト

宇宙産業の高度化が進む日本では、電気推進技術を搭載した衛星への関心が高まっています。高効率で長寿命の運用が可能な電気推進システムは、通信、観測、科学ミッションなど幅広い用途で採用が増えています。軽量化・コスト最適化・運用柔軟性を強化できることから、日本の宇宙開発において重要な技術要素として期待されています。

電気推進衛星市場の動向

電気推進衛星市場の成長を支援するための小さな衛星とその星座の繰り返しの需要

過去10年間で、宇宙産業の発展によって推進された、より小さな衛星とさまざまな防衛および経済アプリケーションの星座に依存して大幅に増加してきました。小さな衛星は、その手頃な価格と商業的な既製のスペアパーツの高可用性により、宇宙セクターに新規参入者を惹きつけています。

小さな衛星の数は2020年から2022年にかけて約1,000増加します。2012年から2022年にかけて、1,700を超える小さな衛星が軌道に配置されました。 2025年までに、毎年約1,000の小さな衛星が軌道に打ち上げられます。

たとえば、2023年2月、市場はアナログからデジタルソフトウェア衛星に進化しました。グローバル宇宙業界向けの世界最大のテクノロジーおよびサービスサプライヤーの1つであるMDAは、ソフトウェア定義のデジタル衛星製品の新しいラインを立ち上げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気推進衛星市場の成長要因

市場の成長を強化するための防衛および商業用途向けのスペース発売の数の増加

ISR活動、コマンド&コントロール運用、エネルギー産業または政府事業など、防衛およびビジネスアプリケーションにおける衛星の継続的な需要は、市場の成長を促進しています。さらに、世界中の軍隊は、通信、ナビゲーション、インテリジェンス、偵察、監視などの防衛アプリケーションを使用しており、需要をさらに促進しています。

その高性能と効率により、電気推進衛星は幅広いセクターで使用されており、市場の開発を推進しています。衛星アセンブリ用の既製のシステムとスペアパーツの低コストと商業的利用可能性により、全電気の小さな衛星がますます利用されています。さらに、銀行、航空、小売、エネルギーと電力、石油とガス、鉱業、通信など、さまざまなセクターで使用されており、市場規模をさらに拡大しています。

米国GAOによると、この傾向は激化すると予想されています。米国GAOは、10年の終わりまでに58,000の新しい衛星の発売を予測し、現在の運用上の宇宙船の2倍以上になります。継続的かつ予測されている大規模な星座の発売は、サービスを受けていない農村コミュニティなどへのブロードバンドインターネットアクセスなどの重要なサービスを提供することを目的としています。

市場の成長を促進するための宇宙監視のための高度な技術と政府の資金への業界投資

Thales Group、Ohb SE、Boeing Companyなどの主要な市場プレーヤーは、宇宙ベースのサービスの強い推力と効率性と商業化のために、電気推進衛星の高い需要に投資しています。たとえば、2023年2月、Thales Alenia Spaceは、韓国航空宇宙研究所(KARI)から、2027年までに開始される組み立てられたGeokompsat-3衛星に電気推進システムを提供するために契約を授与されました。

2023年4月、宇宙ドメインの認識を高めるために、米国の宇宙部隊は地上センサーと表面センサー、監視システム、およびビジネス追跡衛星からのデータに投資しました。地球を周回するオブジェクトの検出、追跡、および識別を改善するために、2024年度の軍事支部の予算には、光学望遠鏡や監視衛星の開発など、宇宙追跡活動のための5億8,400万米ドルが含まれます。

抑制要因

電気推進システムと誤動作と高コストのセンサーを開発するためのRDT&Eの高コストは、市場の成長を妨げると予想されます

電気推進セクターに関する欧州委員会の報告書によると、電気推進衛星の開発プロセスは技術的な課題を提示し、長期的で高リスクの資本投資を必要とします。民間企業は、そのような努力に必要な重要な財源のために、しばしば政府機関と協力しています。さらに、すべての衛星に義務付けられている厳格な製品と品質保証基準は、R&Dコストの上昇に貢献しています。

宇宙ミッションの成功は、誤動作衛星センサーによって直接影響を受ける可能性があります。ミッション全体で情報に基づいた決定を下すためには、センサーデータの正確性と信頼性が不可欠です。センサーの障害により、データ収集が不十分で、測定精度が低下し、より深刻な決定が発生する可能性があります。

電気推進衛星市場セグメンテーション分析

衛星タイプ分析による

衛星製造を加速するためのすべての電気推進力の高い採用は、市場の成長を促進するでしょう

衛星タイプに基づいて、市場はハイブリッドと全電気に分かれています。

全電気セグメントは、2024年から2032年に最も急速に成長していると推定されていました。商業および軍事ドメインでの宇宙ベースのサービスの応用の増加は、すべて電気推進衛星の需要を急増させると予測されています。これらの衛星は軽量であり、従来の推進剤貯蔵システムがないため、発射コスト/kgが少ない場合があります。

ハイブリッドセグメントは、空中プラットフォーム向けのレーザー指定技術の採用の拡大により促進される予測期間中に最大の市場シェアを保持すると推定されています。電気推進と燃料ベースの推進システムの組み合わせの成長艦隊も、セグメントの支配を高める要因の1つです。

衛星サイズ分析による

重い衛星セグメント小さな衛星の採用が高いために支配されていました

衛星サイズに基づいて、電気推進衛星市場は、小さな衛星、中程度の衛星、重い衛星に分類されます。

重い衛星セグメントは、2023年に最大の市場シェアを保持しており、政府や軍隊からの重い衛星のかなりの需要が世界的に需要があるため、予測期間中に大幅なCAGRで成長する可能性があります。

小さな衛星は、予測期間中に最も急成長しているセグメントであると推定されており、小規模、マイクロ、ナノサテライトベースの星座のR&D投資の顕著な増加に促進されます。これらの投資は、軍隊、環境研究、機内通信、衛星ベースのインターネットなどの分野でのさまざまなアプリケーションをサポートすることを目的としています。ロシア・ウクレーン戦争の中で、スターリンクは、軍事情報のためのウクライナ軍に重要な衛星ベースの支援を提供しました。軍用アプリケーション用の市販の低地球軌道(LEO)の小さな衛星ネットワークの使用の増加は、予測期間中に小型の電気推進衛星の設置の需要を促進することが予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進分析による

が原因となっている電気的推進セグメント 衛星の電気的推進に対する高い需要

推進により、市場は電気推進、静電推進、および電磁推進に分類されます。

電気推進セグメントは、2023年に最高の市場シェアを獲得し、予測期間中にその優位性を維持することが期待されています。主要なプレーヤーは、衛星の電気的な推進の需要が高いため、衛星の電気的な推進力のあるR&Dに投資しています。

静電推進セグメントは、予測期間中に最も急速に成長すると予想されます。衛星製造におけるさまざまなイオンスラスターエンジンの要件の上昇により、市場開発が強化されています。衛星プラットフォーム上の静電推進システムへの政府投資は、予測期間中に市場の成長を促進すると予想されています。

サブシステム分析による

推進システムセグメントが支配的です 推進システムへの投資の増加

サブシステムに基づいて、市場は構造とメカニズム、熱制御システム(TCS)、電力システム(EPS)、高度制御システム(ACS)に分割されています。テレメトリー追跡とコマンド、フライトソフトウェア、推進システムなど。

推進システムセグメントは、予測期間中に最も急成長するセグメントになると予想されます。世界中の宇宙機関と主要な市場プレーヤーは、さまざまなアプリケーションの衛星サービスの需要が高いことにより、宇宙推進のために連邦予算から資金を割り当て、次世代の電気推進システムに投資して採用しています。

電力システム(EPS)セグメントも、分析タイムライン中に重要なCAGRを登録すると推定されています。政府の近代化プログラムに基づいて衛星バスに搭載されたサブシステムの採用の増加は、予測期間中の市場の進捗を推進します。さまざまな脅威に対する軍事、民間、および商業プラットフォームへの政府の投資は、今後数年間で市場の成長を促進すると予想されています。

アプリケーション分析による

地球観察と科学セグメントが支配的でした 次世代の地球観測衛星の開発

適用に関しては、市場は地球観察と科学、航海、通信、天文学、惑星間および宇宙探査などに分割されます。

地球観測&科学セグメントは、2023年に最大の市場シェアを獲得しました。宇宙機関は、特に低い地球軌道(LEO)システムの最先端の地球観測と環境科学の衛星を開発しています。

また、通信セグメントは、研究期間中に最も急速に成長していると推定されています。このサージは、飛行中のコミュニケーションとエンターテイメントなど、衛星ベースの電気通信の高い使用法によって促進されます。通信サービス。軍事および商業通信インフラストラクチャへの政府の投資も、予測期間中に市場を推進することが期待されています。

地域の洞察

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。

North America Electric Propulsion Satellite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2023年に電気推進衛星市場で支配的な地位を保持しており、予測期間中に最も急成長している地域であると予測されています。衛星ベースのサービスの必要性が高まっているため、新世代の軍、民間、および商業衛星の発売に対する高い連邦予算配分は、地域の市場開発を後押しします。 2008年の宇宙産業の商業化以来、多くの新規参入者が北米の宇宙セクターで栄えてきました。さらに、予測期間中に市場の成長を強化するために、小さな衛星の打ち上げの数が増えています。

欧州市場は、予測期間中に2番目に大きい地域になると予想されています。欧州連合加盟国は、発射マスとコストを削減するために、電気推進システムの次世代衛星を作成するために、欧州宇宙機関(ESA)に投資することを計画しています。この要因は、今後数年間で電気推進衛星市場の成長を推進します。

電気推進衛星のアジア太平洋市場は、予測期間中に最高の成長率を記録すると予想されています。この成長は、地域の宇宙機関と市場の主要企業による先住民の電気推進能力へのR&D投資の増加に起因しています。これらのシステムは、予算の割り当ての増加と相まって、地域の市場開発を推進するために、防衛および国土安全保障の運営にも広く使用されています。

残りの世界は、重要な市場シェアを保持すると予想されています。それでも、政府からの財政的支援の不足と宇宙プログラムの需要のために、予測期間中に平均よりも低いCAGRを記録します。

主要業界のプレーヤー

市場の成長を促進するために、主要なプレーヤーによる合弁事業の増加

ロッキード・マーティン・コーポレーション、ボーイング・カンパニー、タレス・グループ、エアロジェット・ロケッツ・ホールディングス・インク、エアバス・S.A.S.、ノースロップ・グラマン・コーポレーションなどの主要市場プレーヤーが存在するため、世界市場はかなりのペースで成長しています。競争上の優位性を獲得するために、化石燃料に対する電気推進の採用の増加は、電気推進衛星市場シェアの重要な要素です。全体的なコストの削減とより多くのライドシェアミッションの取得は、追加の要因によってサポートされます。技術的な進歩とコラボレーション。

トップ電気推進衛星企業のリスト:

- ロッキードマーティンコーポレーション(米国)

- Northrop Grumman Corporation(私たち。)

- Thales Group(フランス)

- ボーイングカンパニー(私たち。)

- エアバスS.A.S.(フランス)

- OHB S.E. (ドイツ)

- Invap S.E. (アルゼンチン)

- Accion Systems Inc.

- Aerojet Rocketdyne Holding Inc.(米国)

- arianegroup gmbh(フランス)

- Aeroastro Inc.(米国)

- SSC Roscosmos(ロシア)

- サフラングループ(フランス)

- シタエルS.P.A。 (イタリア)

主要な業界開発:

- 2023年2月 - Thales Alenia Spaceは、韓国航空宇宙研究所(KARI)による契約を授与し、2027年までに発売される予定の衛星ベースの増強システム(SBAS)を装備したGeo-Komsat-3マルチバンド通信衛星に電気推進システムを供給しました。

- 2023年4月–Exotrailは、韓国政府の使命のためにスペースウェアの電気推進システムに着手するために、衛星メーカーのSatRecイニシアチブとの新しい契約を発表しました。 SATRECイニシアチブは、地球観察ソリューションのグローバルリーダーであり、韓国から運営されています。韓国の政府研究開発ミッションとして機能する宇宙モビリティのための地球観測衛星のニーズを満たすために、彼らはExotrails Spaceware製品を使用することを選択しました。

- 2023年6月 - Safran PPSX00プラズマスラスターに基づいて、Safran Electronics&DefenseとTerran Orbitalの間で署名された覚書(MOU)は、米国の衛星の新世代の電気推進システムの生産の要件を研究および検証しました。

- 2023年9月 - 接続を供給するためのエンパルスとの契約モノのインターネット(IoT)トルコの衛星および宇宙技術セクターで最大の民間イニシアチブの1つであるPlanysによって署名された電気推進システムを備えた星座。エンパルスナノ推進システムは、200を超えるユニットを既に宇宙に備えており、遺産と小さな宇宙船の最適な設計を組み合わせています。

- 2023年12月 - Neutron Star Systems(NSS)は、「宇宙輸送のための非常に高い推力密度」を提供するために、欧州宇宙機関との2回目の契約の署名を発表しました。契約の下で、NSSとそのパートナーは、高電力HPEP電気推進技術のプロトタイプを開発および生産することになります。これにより、欧州の独立性と運用能力を確保するために、これらの技術の展開を実施する将来のミッションの基礎が築かれます。

報告報告

調査レポートは、主要なプレーヤー、地域分析、製品の提供、電気推進衛星のエンドユーザーなど、さまざまな側面を分析しています。また、上級技術、トレンド、競争の環境、製品価格設定に関する市場の洞察を提供し、主要な業界の開発を強調しています。上記の側面に加えて、近年市場の成長に貢献しているいくつかの直接的および間接的な要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 6.56% |

|

セグメンテーション |

衛星タイプによって

|

|

衛星サイズによって

|

|

|

推進によって

|

|

|

サブシステムによって

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に18億6,000万米ドルと評価され、2026年の12億8,000万米ドルから2034年には30億9,000万米ドルに成長すると予測されています。

CAGR 6.56%を記録し、市場は予測期間中に着実な成長を示すでしょう。

小さな衛星セグメントは、市場の主要なセグメントでした。

ロッキードマーティンスペース、タレスグループ、ボーイングカンパニー、エアバスS.A.S.、OHB S.E.、Aerojet Rocketdynem、Northrop Grumman Corporationは、グローバル市場の大手プレーヤーです。

北米は2024年に支配的な市場シェアを保持していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 246

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。