항공기 터보차저 시장 규모, 점유율, 산업 분석, 플랫폼별(대형 항공기 및 경량 항공기), 터보차저 유형별(버터플라이 밸브 유형 및 포핏 밸브 유형), 구성 요소별(압축기, 터빈 및 웨이스트 게이트) 및 지역 예측(2026~2034년)

항공기 터보차저 시장 규모

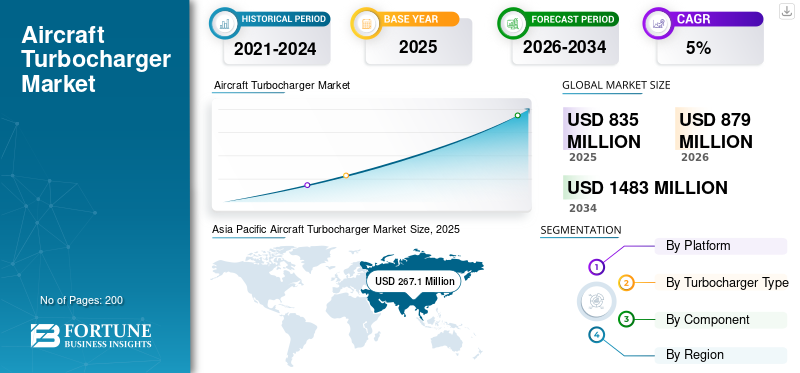

전 세계 항공기 터보차저 시장 규모는 2025년 8억 3,500만 달러로 평가되었으며, 2026년 8억 7,900만 달러에서 2034년까지 14억 8,300만 달러로 성장하여 예측 기간 동안 CAGR 6.10%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 항공기 터보차저 시장을 30.40%의 시장 점유율로 장악했습니다.

종종 "터보"라고도 불리는 터보차저는 항공기를 포함한 내연기관에 사용되는 강제 유도 장치입니다. 배기가스의 에너지를 활용하여 흡입 공기를 압축함으로써 엔진의 연소실로 들어가는 공기의 양을 늘리는 방식으로 작동합니다. 이 과정을 통해 엔진은 크기를 늘리지 않고도 더 많은 출력을 생산할 수 있습니다.

항공기에서 터보차저는 높은 고도에서 작동하는 피스톤 엔진에 특히 유용합니다. 고도가 높아질수록 공기압이 감소하여 엔진 성능이 저하될 수 있습니다. 터보차저는 더 얇은 공기를 압축하여 이를 보상함으로써 엔진이 임계 고도라고 알려진 특정 고도까지 해수면 성능을 유지할 수 있도록 합니다. 이 고도 이상에서는 터보차저의 효율성이 감소하고 엔진 출력이 감소할 수 있습니다.

코로나19 팬데믹으로 인해 항공기 터보차저 생산업체의 제조 공정이 크게 중단되었습니다. 이는 주로 인력 이동성 제한과 공급망 중단으로 인해 생산 능력이 저하되고 배송 일정이 지연되었기 때문입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

항공기 터보차저 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 8억 3,500만 달러

- 2026년 시장 규모: 8억 7,900만 달러

- 2034년 예상 시장 규모: 14억 8,300만 달러

- CAGR: 2026~2034년 6.10%

시장 점유율:

- 아시아 태평양 지역은 30.40으로 시장을 장악했습니다.%이는 지역 항공 부문의 급속한 성장, 항공 교통량 증가, 첨단 항공기 기술에 대한 투자 증가에 힘입어 2025년에 점유율을 높일 것으로 예상됩니다.

- 플랫폼별로는 중량급 항공기가 상업 및 방위 항공용 연료 효율적인 엔진과 터보차저에 대한 수요 증가로 인해 58.77%로 가장 큰 점유율을 차지했습니다.

주요 국가 하이라이트:

- 중국 및 인도(아시아 태평양): 민간 항공 함대 확장, 군사 현대화 증가, 비용 효율적인 추진 시스템에 대한 수요로 인해 가장 빠른 성장을 보이고 있습니다.

- 미국(북미): 기술 발전과 Honeywell 및 GE Aviation과 같은 주요 터보차저 제조업체의 강력한 입지에 힘입어 상당한 성장을 이루었습니다.

- 유럽: 엄격한 배기가스 규제와 상업용 항공 분야의 효율적인 터보차저 기술에 대한 관심 증가로 인해 수요가 꾸준히 증가하고 있습니다.

- 중동 및 라틴 아메리카: 항공기 현대화 및 지역 항공 개발 프로젝트에 대한 투자 증가로 인해 적당한 성장이 이루어졌습니다.

항공기 터보차저 시장 동향

시장 성장을 가속화하기 위해 추진용 전기 모터 및 프로펠러보다 마이크로 터빈에 대한 선호도 증가

프로펠러 비행기에는 고유한 장점이 있습니다. 그러나 때로는 제트 엔진이 제공하는 추가 속도와 추력이 필요한 경우도 있습니다. 이러한 엔진은 전기 프로펠러에 비해 많은 양의 전력을 생성할 수 있습니다. 또한 비행기가 훨씬 더 빠른 속도로 비행할 수 있게 해줍니다. 연구에 따르면 파운드당 기준으로 디젤 연료는 다른 리튬 기반 연료보다 40배 더 많은 에너지를 저장할 수 있는 것으로 나타났습니다.배터리. 디젤은 또한 재급유에 몇 분밖에 걸리지 않습니다. 이는 재충전하는 데 몇 시간이 걸리는 전기 드론의 경우와는 다릅니다.

- 아시아 태평양 지역의 항공기 터보차저 시장은 2022년 2억 1,960만 달러에서 2023년 2억 3,460만 달러로 성장했습니다.

- 2021년 11월, 텍사스에 본사를 둔 회사인 FusionFlight는 쿼드콥터 스타일 드론의 추진을 위해 마이크로 터빈 개념을 적용할 계획을 발표했습니다. 이것이 AB6 JetQuad의 탄생으로 이어졌습니다. AB6 JetQuad는 로터 대신 4개의 마이크로 터빈 엔진을 갖춘 쿼드콥터입니다. 이 차량은 등유, 휘발유 또는 제트 A를 사용하며 4개의 엔진이 700뉴턴의 출력을 생산합니다. 이 드론은 원격 모니터링, 응급 의료 서비스 제공 등 다양한 목적으로 사용될 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

항공기 터보차저 시장 성장 요인

비용 및 연료 효율성이 뛰어난 항공기의 채택을 촉진하여 제품 수요를 빠르게 추적하고 있습니다.

항공 산업은 비용 효율적이고 연료 효율적인 항공기의 채택으로 인해 중요한 변화를 목격하고 있습니다. 이러한 추세는 전기 항공기를 포함한 다양한 부문에서 시장 성장을 가속화하고 있습니다.항공기 엔진, 초경량/경량 항공기. 비용 효율적이고 연료 효율적인 항공기 채택이 급증하면서 항공우주 환경이 재편되고 있습니다. 항공사들이 비용과 환경 영향을 줄이기 위한 혁신적인 기술로 항공기를 현대화함에 따라 전기 항공기, 첨단 엔진 및 초경량 모델 시장은 강력한 성장을 경험할 것으로 예상됩니다. 이러한 추세는 규제 압력에 대한 대응을 반영할 뿐만 아니라 지속 가능한 여행 옵션에 대한 소비자 선호도 변화와도 일치합니다.

터보차저 기술의 혁신 시장 성장 촉진

최근 터보차저 기술의 발전, 특히 인터쿨러 터보차저와 전기 터보차저(E-Turbos)는 상업 및 군용 항공을 포함한 다양한 부문에서 엔진 성능과 연료 효율성을 크게 향상시키고 있습니다. E-Turbo는 기존 터보차저 시스템에 대한 혁신적인 접근 방식을 나타냅니다. 전기 모터를 사용하여 저속에서 압축기에 직접 전력을 공급함으로써 터보 지연을 제거함으로써 더 크고 효율적인 설계가 가능합니다. 이러한 통합을 통해 차량은 전력 공급을 희생하지 않고도 더 나은 가속과 반응성을 달성할 수 있습니다. E-Turbo는 표준 응용 분야에서 연료 효율을 약 2~4% 향상시킬 수 있으며, 배기가스 배출을 더욱 크게 줄여줍니다(디젤 엔진의 NOx의 경우 최대 20%). 이를 통해 엔진은 최적의 공연비(Lambda 1)에서 작동할 수 있으며, 이는 엄격한 배출 규제를 충족하는 데 중요합니다.

Garrett Motion과 같은 회사는 환경 표준을 준수하면서 성능을 향상시킬 수 있는 잠재력을 인정받은 수상 경력에 빛나는 E-Turbo 기술로 선두를 달리고 있습니다. E-Turbo의 디자인은 에너지 회복에 중점을 두고 감속 중에 에너지를 포착하여 전반적인 효율성을 향상시킵니다.

제한 요인

시장 성장을 억제하는 항공기 엔진의 긴 수명

항공기 엔진의 설계는 엔진의 수명 주기가 길도록 설계되었지만 항공기 터보차저 시장 성장을 방해할 수 있는 몇 가지 요인이 있을 수 있습니다. 이러한 엔진의 수명이 길기 때문에 새로운 항공기를 생산할 때를 제외하고는 새로운 엔진에 대한 수요가 없습니다. 이 요인은 제품 판매를 감소시킬 수 있습니다. 또한 항공기 제조 잔고가 시장 성장에 큰 영향을 미쳤습니다. 항공기 제조는 항공기 엔진과 유사하므로 항공기 생산 감소로 인해 항공기 엔진 공급이 제한되어 시장 성장이 둔화됩니다.

항공기 터보차저 시장 세분화 분석

플랫폼 분석별

중량급 항공기에 대한 수요를 촉진하는 항공 여행 증가, 연료 효율성 및 기술 혁신

시장은 플랫폼별로 중량 항공기와 경량 항공기로 구분됩니다.

중량급 항공기 부문은 2026년 시장 점유율 58.77%를 차지했습니다. 이 부문은 항공 교통량 증가, 연료 효율적인 엔진에 대한 수요 및 지속적인 기술 발전으로 인해 크게 성장할 것으로 예상됩니다. 이러한 성장은 성능과 효율성이 점점 더 중요해지고 있는 항공 산업의 광범위한 추세를 나타냅니다.

경량 항공기 터보차저에 대한 수요는 일반 항공 항공기의 인기 증가와무인 항공기(UAV).경량 항공기는 항공기 구조에 과도한 무게를 추가하지 않고 엔진 성능을 최적화하기 위해 작고 효율적인 터보차저 설계를 우선시합니다.

터보차저 유형 분석별

버터플라이 밸브가 제공하는 단순성과 신뢰성으로 수요 증대

시장은 터보차저 유형에 따라 버터플라이 밸브 유형과 포핏 밸브 유형으로 분류됩니다.

버터플라이 밸브 유형 부문은 2026년에 62.09%의 시장 점유율을 차지했습니다. 이 부문은 항공 산업의 강력한 확장과 효율성 및 성능에 대한 관심 증가로 인해 성장하고 있습니다. 제조업체가 지속적으로 혁신하고 시장 요구에 대응함에 따라 버터플라이 밸브 터보차저에 대한 수요가 증가하여 향후 10년 동안 시장 확장에 크게 기여할 것으로 예상됩니다. 설계의 단순성과 높은 신뢰성의 결합으로 인해 버터플라이 밸브는 다양한 산업 분야에서 매력적인 옵션이 되었습니다. 경량 구조, 낮은 유지 관리 필요성, 빠른 작동 및 비용 효율성은 수요 증가에 크게 기여합니다. 자동화가 증가하고 규제가 엄격해지면서 산업이 계속 발전함에 따라 효율적인 유체 관리 시스템에서 버터플라이 밸브의 역할은 더욱 확대되어 밸브 기술의 초석으로서의 위치를 확고히 할 것입니다.

포핏 밸브 부문 역시 보다 효율적이고 환경 친화적인 기술을 향한 항공 산업의 변화에 영향을 받아 상당한 성장을 이룰 준비가 되어 있습니다. 제조업체가 계속해서 혁신하고 규제 변화에 적응함에 따라 포핏 밸브 터보차저에 대한 수요는 앞으로도 계속 강세를 유지할 것으로 예상됩니다.

성분분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

성능과 효율성을 향상시키기 위한 터보차저 기술의 지속적인 혁신으로 터빈 채택이 늘어날 것입니다.

구성 요소별로 항공기 터보차저 시장은 압축기, 터빈 및 웨이스트 게이트로 분류됩니다.

터빈 부문은 2026년에 45.18%의 시장 점유율을 차지했습니다. 증가하는 항공 여행, 기술 발전, 효율성에 대한 규제 압력, 국방 지출 증가는 이 부문의 지배력을 뒷받침합니다. 이러한 성장은 성능 향상과 지속 가능성이 점점 더 중요해지고 있는 항공 산업의 광범위한 추세를 반영합니다.

압축기 부문도 항공 여행 증가, 기술 발전, 군용 및 상업용 항공 부문 확장에 힘입어 상당한 성장을 이룰 준비가 되어 있습니다.

지역적 통찰력

지리학적 측면에서 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 구분됩니다.

Asia Pacific Aircraft Turbocharger Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

2025년 아시아 태평양 시장은 2억 6,710만 달러로 전 세계 수요의 30.40%를 차지했으며, 2026년에는 2억 8,370만 달러로 성장할 것으로 예상됩니다. 아시아 태평양은 항공 부문 성장과 항공기 기술에 대한 투자 증가로 혜택을 받으며 시장에서 지배적인 역할을 하고 있습니다. 이 지역에는 중국, 일본, 인도 등 주요 시장이 포함되어 있으며 모두 항공 역량을 확대하고 있습니다. 일본 시장은 2026년 3,901만 달러, 중국 시장은 2026년 9,712만 달러, 인도 시장은 2026년 5,967만 달러에 이를 것으로 예상된다.

유럽

유럽은 2025년 세계 시장의 23.60%를 점유하여 2억 710만 달러의 가치를 기록했으며, 2026년에는 2억 1770만 달러로 성장할 것으로 예상됩니다. 항공 여객 운송 증가와 엄격한 배출 규제로 인해 이 지역은 성장할 것으로 예상됩니다. 터보차저는 엔진 효율성을 향상하고 배기가스 배출을 줄이는 데 필수적이므로 현대 항공기 설계에서 중요한 구성 요소입니다. 영국 시장은 2026년까지 4,710만 달러, 독일 시장은 2026년까지 3,412만 달러에 이를 것으로 예상됩니다.

북아메리카

북미 시장은 2025년 2억 9987만 달러로 전 세계 수익의 34.10%를 차지했으며 2026년에는 3억 1263만 달러에 이를 것으로 예상됩니다. 이 지역은 상업용 항공 산업의 확대, 엄격한 환경 규제, 터보차저 설계 및 성능의 기술 혁신에 힘입어 향후 상당한 성장이 예상됩니다. 미국 시장은 2026년까지 2억 6,905만 달러에 이를 것으로 예상됩니다.

나머지 세계

2025년 나머지 국가는 1억 480만 달러를 창출하여 글로벌 시장 수익의 11.90%를 기여했으며 2026년에는 1억 890만 달러로 성장할 것으로 예상됩니다. 시장은 항공기 수요 증가, 연료 효율성에 대한 규제 압력, 지속적인 기술 발전, 국방 현대화 노력 증가로 인해 성장을 보일 것으로 예상됩니다.

주요 산업 플레이어

항공 부문에 추가 기능을 제공하기 위해 첨단 기술을 통합하는 것이 주요 기업의 핵심 초점이 될 것입니다.

항공기 터보차저 시장 점유율은 새로운 항공기에 대한 수요 증가, 기술 발전, 엄격한 환경 규제 등 다양한 요인으로 인해 크게 성장하고 있습니다. 터보차저 설계 및 소재의 혁신을 통해 제품은 더 가볍고 효율적으로 만들어졌으며, 이를 통해 성능과 연비도 향상되었습니다. 터보차저와 하이브리드 추진 시스템의 통합도 점점 일반화되어 항공기 터보차저 시장 성장을 더욱 촉진하고 있습니다.

톱 목록 항공기 터보차저 회사

- ABB Ltd.(스위스)

- 에어마크 오버홀, Inc.(우리를.)

- 보그워너(BorgWarner Inc.)(미국)

- 일반 전기 회사(우리를.)

- Hartzell Engine Technologies LLC(미국)

- 하니웰인터내셔널(주)(우리를.)

- 가와사키 중공업(주)(일본)

- PBS 그룹, A.S. (체코)

- Rajay Parts LLC(미국)

- Victor Aviation Service, Inc.(미국)

주요 산업 발전:

- 2024년 3월 –국방부는 Hindustan Aeronautics Limited(HAL)와 총 5조 2,497억 2천만 달러에 MiG-29 항공기용 항공기 엔진을 구매하기로 합의했다고 보고했습니다. 이 프로그램은 핵심 고부가가치 부품의 국산화에 중점을 두어 향후 RD-33 항공기 엔진 정밀검사 및 수리 작업을 위한 국산화 콘텐츠를 개선하는 것을 목표로 합니다.

- 2024년 1월 –롤스로이스는 군용 항공기 엔진에 필수적인 부품을 생산하기 위해 하이데라바드에 위치한 회사인 Azad Engineering과 혁신적인 7년 계약을 체결했습니다. 첨단 항공기 엔진 공급망에서 Azad Engineering과 Rolls-Royce 간의 동맹은 인도의 방산 제조 분야에서 중요한 진전입니다.

- 2024년 1월 –저가 항공사인 Akasa Airlines는 CFM International과 150대의 비행기 추진을 위해 300개 이상의 Leap-1B 엔진을 구매하기로 계약을 체결했습니다. 이 계약에는 백업 엔진과 유지 관리 계약도 포함됩니다. 에마뉘엘 마크롱 프랑스 대통령이 인도 국빈방문 중이던 협정이 마무리됐다.

- 2023년 10월 –Triumph Group, Inc.와 Honeywell Aerospace는 여러 Honeywell 엔진 플랫폼을 포함하는 장기 계약을 체결했습니다. 이번 거래에는 TRIUMPH가 전투기 엔진/F124 훈련기용 주 연료 펌프와 HTF7000 비즈니스 제트 엔진용 주 연료 펌프 외에도 T55 헬리콥터 엔진용 부스터 펌프, 전자 컨트롤러, 유체역학적 연료 컨트롤러를 생산하고 유지 관리하는 책임이 포함되었습니다.

- 2023년 6월– 인도와 미국은 인도 공군(IAF)용 전투기 엔진 제조를 위해 Hindustan Aeronautics Limited(HAL)와 GE Aerospace가 참여하는 계약을 공개했습니다. 인도 공군은 114대의 다목적 전투기(MRFA)와 더 많은 경전투기(LCA) Mk1A를 인수하고 이어서 LCA Mk2를 인수합니다. ADA와 DRDO는 해군 항공모함에 배치하기 위한 5세대 AMCA 및 TEDBF 개발을 위해 노력하고 있습니다.

보고서 범위

이 보고서는 이 시장의 현재 환경과 미래 동향을 이해하는 데 필수적인 다양한 측면을 다루고 있습니다. 군비 지출 증가, 항공기 현대화 등 시장을 형성할 수 있는 새로운 추세를 분석하여 고성능 터보차저에 대한 수요를 촉진할 수 있습니다. 이 보고서는 Honeywell, General Electric, Mitsubishi Heavy Industries와 같은 시장의 주요 기업을 식별하고 해당 기업의 시장 점유율과 경쟁 전략에 대해 논의합니다.

[아아아악KANW]

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 6.10% |

|

단위 |

가치(백만 달러) |

|

분할

|

플랫폼별

|

|

터보차저 유형별

|

|

|

구성요소별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 8억 3,500만 달러로 평가되었습니다.

시장은 2026~2034년 예측 기간 동안 6.10%의 CAGR을 기록할 가능성이 높습니다. 음성채팅이 종료되었습니다

2025년 아시아 태평양 시장 규모는 2억 6,710만 달러로 평가되었습니다.

시장의 주요 업체로는 ABB Ltd., Airmark Overhaul, Inc., BorgWarner Inc., General Electric Company, Hartzell Engine Technologies LLC, Honeywell International Inc., Kawasaki Heavy Industries, Ltd., PBS Group, A.S., Rajay Parts LLC 및 Victor Aviation Service, Inc.가 있습니다.

2025년에는 중국이 시장을 장악했다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.