포병 탄약 시장 규모, 점유율, 산업 및 러시아 우크라이나 전쟁 분석, 군수품 기술별(재래식 군수품, 정밀 유도 탄약(PGM), 스마트 군수품 및 확장 사거리 군수품), 군수품 유형별(고폭탄(HE), 철갑 관통(AP), 집속탄, 연막/조명/방화 및 정밀 유도 군수품(PGM)), 구경별 (소형, 중형 및 대형), 포병 시스템별(곡사포, 박격포, 로켓 포병 및 해군 포병), 작전 범위별(단거리, 중거리 및 장거리), 추진 유형별 및 지역 예측, 2026-2034

주요 시장 통찰력

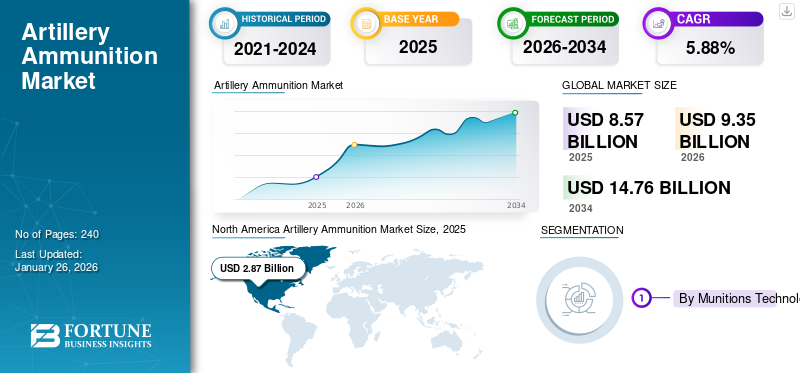

세계 포병 탄약 시장 규모는 2025년 85억 7천만 달러로 평가되었으며, 2026년 93억 5천만 달러에서 2034년까지 147억 6천만 달러로 성장하여 예측 기간 동안 CAGR 5.88%를 나타낼 것으로 예상됩니다. 북미는 2025년 시장점유율 33.50%로 포병 탄약 시장을 장악했다.

포병 탄약은 장거리 발사를 위해 화력 지원을 위해 대구경 총과 포병 무기에 사용되는 발사체 및 포탄입니다. 구성 요소에는 발사체(포탄), 이를 추진하는 추진제, 포탄을 폭파하는 퓨즈가 포함됩니다. 그들은 포병 총, 곡사포 또는 박격포에서 발사됩니다. 이 포병탄은 장거리, 일반적으로 직접적인 시야 밖에서 표적에 피해를 입히기 위해 만들어졌습니다. 이 무기 시스템의 목적은 적군, 장비 및 시설을 진압, 무력화 또는 파괴하는 것입니다.

시장의 주요 업체는 포병 개발에 중점을 두고 있습니다.탄약최대의 목표 효과와 높은 정확도 및 범위를 제공합니다. 또한 주요 업체들은 다양한 국가의 보안 요구 사항을 해결하기 위해 다양한 전략을 사용하는 것을 목표로 하고 있습니다. 예를 들어, 2024년 11월 라인메탈(Rheinmetall)과 리투아니아는 155mm 포탄을 위한 현대식 포병 탄약 생산 공장 건설 시작을 발표했습니다. 이 시설은 약 340헥타르 규모로 건설되며 연간 155mm 구경 포탄 수만 발을 생산할 수 있는 능력을 보유하게 된다. 또한 BAE Systems는 모듈식 적응형 탄약과 BAE Systems의 Silver Bullet GPS 기반 유도 키트를 포함하여 다양한 155mm 포탄을 제공합니다. 이들의 "차세대 적응형 탄약"은 제조 용이성과 비용 효율성을 고려하여 설계되었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

러시아의 영향 러시아-우크라이나 전쟁

러시아-우크라이나 전쟁으로 인해 정밀 유도 포병 시스템의 중요성이 높아지면서 안정적인 포병 탄약에 대한 수요가 증가했습니다.

러시아-우크라이나 전쟁은 신뢰할 수 있는 첨단 포병 탄약에 대한 전 세계적 수요를 증가시켜 포병 탄약 시장에 큰 영향을 미쳤습니다. 분쟁으로 인해 현대적이고 장거리 정밀 유도 포병 시스템의 중요성이 부각되었으며, 이로 인해 많은 국가에서 조달 및 현대화 노력을 가속화하게 되었습니다. 전쟁은 또한 기존 탄약 비축량의 취약성을 노출시켜 국가들이 생산 및 비축 노력을 가속화하도록 장려했습니다. 관련국과 동맹국은 화력 능력을 강화하기 위해 현대화를 우선시하고 있습니다. 러시아는 미국과 유럽을 합친 것보다 3배 더 많은 포탄 비축량을 빠르게 재구축하고 있으며, 매년 훨씬 더 많은 탱크를 생산하고 있습니다.

또한 NATO는 국방 생산 및 공급 능력 향상을 목표로 하는 계획을 통해 우크라이나를 지원하고 있습니다. 예를 들어, 2024년 1월 NATO는 분쟁이 계속되는 가운데 회원국의 탄약 재고를 보충하려는 노력이 증가한 것을 반영하여 12억 달러 상당의 약 220,000개의 포탄을 구매하는 계약을 체결했습니다. NATO의 국방생산행동계획(Defense Production Action Plan)의 일부인 이 계약은 미사일과 항공기를 포함해 총 100억 달러 규모의 탄약 구매에 달했습니다. 지속적인 분쟁을 해결하기 위해 포병 탄약 생산에 대한 수요가 증가하는 등의 과제로 인해 제품 수요가 증가할 것으로 예상됩니다.

또한 다른 나라들도 우크라이나의 포병 생산 강화에 앞장서고 있습니다. 다양한 국가들이 우크라이나에 포탄을 공급하고 우크라이나의 긴급한 국방 요구를 충족시키기 위해 군수품을 조달하기 위한 노력을 기울이고 있습니다. 예를 들어, 2024년 8월 노르웨이는 155mm 포탄을 생산하기 위해 Nammo 방어 기술을 우크라이나 회사에 이전하는 것을 승인했습니다. 이 이전은 2023년부터 2027년까지 70억 달러가 넘는 예산으로 노르웨이의 난센 지원 프로그램을 통해 재정적으로 지원됩니다. 군사 지원과 탄약을 강화하기 위한 이러한 노력과 개발은 확대되는 시장에 공급됩니다.

포병 탄약 시장 동향

정밀유도탄(PGM)을 통한 포병능력 고도화

포병 탄약의 전통적인 설계는 제한적인 정확도를 제공하는 명확하고 고정된 궤적을 따르는 비유도 메커니즘에 의존합니다. 정밀유도탄은 첨단 유도 시스템을 사용하여 표적을 더욱 정확하게 공격합니다. 포병 발사체에 대한 정밀 유도가 가능해짐에 따라 정확도, 성능 및 영향을 개선하기 위해 PGM을 포병 시스템에 통합하려는 요구가 증가했습니다. 포병에서 PGM의 사용은 정확한 타격과 부수적 피해 감소를 위해 다양한 국가의 군대에서 점점 더 많이 채택되고 있습니다. 예를 들어, 2024년 12월 미 해군과 일반원자력전자기시스템(GA-EMS)은 LRMP 155mm 정밀유도탄 범위 확장 계약을 체결했습니다. LRMP는 사거리 120km를 초과하도록 설계된 155mm 포탄입니다. 포병 시스템은 정확하고 정밀한 표적 교전과 최대 피해를 위해 접이식 날개와 내장 유도 시스템을 사용합니다.

정밀 유도탄(PGM)을 포병 시스템에 적극적으로 통합하고 테스트하기 위한 프로그램을 개발하는 제조업체는 거의 없습니다. 이러한 프로그램의 주요 임무는 현대 방어 시스템의 높은 정확성과 효율성에 대한 증가된 요구를 충족하는 것입니다. 예를 들어, 2023년 3월 BAE 시스템은 미 육군의 XM1155 프로그램을 위한 장거리 소구경 포탄을 시험 발사하여 동일한 대포에서 발사되는 다른 정밀 유도 발사체의 범위를 넘어서는 목표물을 성공적으로 타격했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 성장을 촉진하기 위한 국방비 증가, 지정학적 갈등 및 국경 긴장 증가

최근의 사건들은 전 세계적으로 지정학적 긴장과 갈등이 증가하고 있음을 나타냅니다. 이는 러시아와 우크라이나의 지속적인 갈등, 미국과 중국 간의 긴장 고조, 다양한 지역의 사회적, 정치적 불안정성 증가와 같은 요인에 의해 주도됩니다. 더욱이 이러한 긴장과 갈등으로 인해 국가들은 새로운 무기와 기술을 확보하여 군사력 강화에 주력하게 됩니다. 영토 분쟁이나 국경 위협을 겪고 있는 국가들은 포병 체계와 같은 첨단 탄약의 배치를 늘려 국경 방어를 강화하고 방어 능력을 향상시키는 것을 목표로 하고 있습니다. 다양한 국가의 정부는 첨단 포병 탄약 시스템 조달을 위해 주요 제조업체와 점점 더 협력하고 있습니다. 국방 예산이 증가함에 따라 국가들은 향상된 사거리, 정밀도 및 살상 능력을 갖춘 첨단 탄약 시스템을 개발하고 획득하는 데 주력하고 있습니다. 또한 국방비 지출의 급증으로 인해 전 세계적으로 포병 시스템의 광범위한 현대화가 촉진되었습니다.

국가들은 역량을 강화하고 경쟁 우위를 유지하기 위해 군대 현대화에 막대한 투자를 하고 있습니다. 특히, 국가들은 군사 능력을 강화하고 불안정한 지역에서 전략적 우위를 유지하기 위해 다양한 프로그램의 도움으로 첨단 포병 시스템 생산을 우선시하고 있습니다. 예를 들어, 2024년 3월 유럽연합 집행위원회는 탄약 생산을 강화하기 위해 (탄약 생산 지원법, ASAP) 프로그램에서 5억 6660만 달러를 할당했습니다. 이 프로그램은 2025년 말까지 EU의 포탄 생산 능력을 연간 200만 개로 늘리는 것을 목표로 합니다. 이러한 요인들은 종합적으로 예측 기간 동안 포탄 시장 성장을 주도할 것으로 예상됩니다.

시장 제약

고급 시스템의 높은 개발 비용이 시장 성장을 방해합니다.

전 세계의 군대가 정밀 유도 시스템과 확장된 사거리 및 성능을 갖춘 첨단 포병 탄약의 설계 및 제조로 전환함에 따라 개발 비용이 크게 증가합니다. 다음과 같은 정밀 유도 시스템으로 지원되는 포탄GPS또는 레이저 유도탄은 기존 포병 시스템보다 훨씬 비쌉니다. 이러한 스마트 군수품은 높은 정확도와 표적에 대한 최대 충격을 달성하도록 제작되었습니다. 그러나 이러한 첨단 기술 설계 및 통합으로 인해 전체 생산 비용이 증가합니다.

이러한 높은 가격은 국방 예산이 제한된 국가가 그러한 탄약을 대규모로 조달하거나 생산하는 데 어려움을 초래합니다. 더욱이, 그러한 높은 생산 비용은 장기간의 분쟁이나 전쟁과 같은 상황에서 필수적인 대량의 탄약 비축량을 유지하고 유지하는 능력을 방해하기도 합니다. 따라서 이로 인해 국가는 국방비를 관리하기 위해 오래되고 효율성이 떨어지는 포병 생산에 투자하게 될 수 있습니다. 따라서 전반적인 높은 개발 비용은 예측 기간 동안 시장 성장을 방해할 것으로 예상됩니다.

시장 과제

엄격한 국제 규정 및 수출 통제로 인해 심각한 문제가 발생함

생산 및 국경 간 수출과 관련된 규제는 시장에 대한 도전으로 작용합니다. 국제 무기 통제 조약과 엄격한 수출 허가 절차를 포함한 이러한 규정은 생산과 세계 무역에 큰 영향을 미칩니다. 더욱이, 불법 또는 승인되지 않은 탄약 제조와 무기거래조약(ATT)에 대한 우려가 시장의 과제를 가중시키고 있습니다. 많은 국가에서 포병 탄약에 대한 엄격한 규정과 수출 허가 절차를 채택하고 있으며, 이를 위해서는 각 거래마다 허가 및 허가가 필요합니다.

예를 들어, 2024년 미국 상무부 산하 산업안보국(BIS)은 관할권에 속하는 총기, 탄약 및 관련 부품의 수출에 대한 부서의 허가 정책을 수정하는 임시 최종 규칙(IFR)을 발표했습니다. 미국 산업안보국(BIS)은 외국 범죄자, 갱단, 테러리스트 또는 기타 악의적인 행위자에게 유용하는 것을 방지하기 위해 총기 및 탄약 수출에 대한 조사를 강화했습니다. 또한, 전통적인 포병 탄약 생산에는 독성 화학 물질이 포함될 수 있어 환경 문제가 발생하고 잠재적으로 제조 공정 및 수출에 대한 추가 제한이 발생할 수 있습니다. 따라서 엄격한 규제와 안전 표준 준수의 필요성으로 인해 탄약 제조업체의 생산 비용이 높아져 시장 성장에 어려움을 겪을 것으로 예상됩니다.

시장 기회

시장 성장 기회를 주도하는 로켓 지원 및 Ramjet 개발 증가

현대 무기 시스템의 사거리, 정확도 및 치사율 증가에 대한 요구로 인해 로켓 보조 포탄의 개발이 증가하고 있습니다. 이러한 시스템을 채택한 이유는 기존 포병의 능력을 뛰어넘어 더 먼 거리에서 표적과 교전할 수 있기 때문입니다. 이 시스템은 소형 모터를 사용하여 라운드를 앞으로 추진합니다. 더욱이 현대식 로켓보조포는 정밀 유도 시스템을 사용하여 포병 탄약 시스템의 정확성과 전반적인 성능을 향상시킵니다. 많은 국가에서 포병 능력을 향상시키기 위해 이러한 첨단 탄약 유형의 개발 및 생산에 투자하고 있습니다.

더욱이, 현대 전쟁의 진화하는 요구를 충족시키기 위해 포병 탄약에 램제트 엔진을 통합하는 일이 증가하고 있습니다. Ramjet 기술은 지속적인 고속 비행을 가능하게 하여 포탄의 운동 충격을 강화하고 시스템의 정확도를 향상시킵니다. 많은 제조업체는 사거리, 속도 및 정밀도를 향상시키기 위해 램제트 기술을 포탄에 통합하는 데 중점을 두고 있습니다. 예를 들어, 2025년 5월 Nammo는 고체 연료 램제트 엔진을 장착한 155mm 포탄을 공개했습니다. 첨단 시스템의 사거리는 150km이며 기존 포병 시스템의 모든 기능을 능가합니다. 또한, 램제트 기술이 탑재된 포탄을 설계하는 등의 다른 회사도 있습니다. 예를 들어, 2025년 5월 Tiberius Aerospace는 TRBM 155HG 155mm 포탄을 제공하며 최초의 방어 제품인 Scepter TRBM 155HG의 출시를 발표했습니다. Scepter TRBM 155HG는 최대 150km의 장거리 정밀 타격 임무를 위해 설계된 155mm 램제트 구동 포탄입니다. 따라서, 확장된 사거리를 달성하기 위한 전통적인 포병 탄약의 개발 및 발전은 예측 기간 동안 시장 성장의 기회를 제공할 것으로 예상됩니다.

세분화 분석

제조사 군수기술

적합성과 경제성으로 인해 기존 부문이 가장 큰 점유율을 차지

군수품 기술을 기준으로 시장은 재래식 군수품, 정밀유도탄(PGM), 스마트 군수품, 사거리 연장 군수품으로 분류됩니다.

재래식 군수품 부문은 2026년 54.48%의 가장 큰 시장 점유율을 차지했습니다. 이 부문은 전 세계적으로 군사 및 군대 산업에 널리 채택되면서 성장을 경험하고 있습니다. 이러한 군수품은 대량 생산이나 비축에 적합하고 비용 효율적이기 때문에 군대에 적합한 옵션입니다. 대부분의 기존 포병 시스템과 호환됩니다. 따라서 수정이나 변경 없이 군대에서 광범위하게 사용됩니다.

정밀유도탄(PGM) 부문은 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다. 이 부문은 다음을 갖춘 첨단 포병 시스템의 중요성이 높아짐에 따라 성장하고 있습니다.관성 항법 시스템현대전과 호전적인 상황에서. 더 적은 수의 라운드와 향상된 작전 효율성으로 임무 목표를 달성하기 위해 군대에서 사용됩니다. 또한 유도 기술의 발전이 증가하고 시스템의 성능과 정확성을 향상시키기 위한 포탄 통합이 해당 부문의 성장을 주도할 것으로 예상됩니다. 예를 들어, 2024년 MSPO 2024에서 폴란드 국방부는 최대 20km 떨어진 표적을 타격할 수 있는 레이저 유도 기능을 갖춘 새로운 155mm 정밀 유도 탄약을 공개하여 폴란드의 포병 능력을 향상시켰습니다. 이 탄약은 Krab 및 Kryl 곡사포와 함께 사용하도록 설계되었으며 8km 이상의 신뢰성이 입증되었습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

군수품 종류별

대인 작전, 대구조 임무 및 지역 거부에 널리 사용되므로 고폭탄(HE) 부문이 선두를 달리게 됩니다.

군수품 유형에 따라 시장은 고폭탄(HE), 철갑탄(AP), 집속탄, 연막/조명/방화탄, 정밀 유도 탄약(PGM)으로 분류됩니다.

고폭탄(HE) 부문은 2026년 시장의 41.63%를 차지할 것으로 예상됩니다. 이 부문은 적 인력 무력화, 요새화 및 기타 응용 분야에 널리 채택되면서 성장을 목격하고 있습니다. 이는 전 세계 거의 모든 포병 능력을 갖춘 군대에서 사용됩니다. 육군, 해군 등 수많은 국방군이 대구조 및 지역거부작전을 위해 고폭포탄을 채택하고 있다. 예를 들어, 2024년 9월 인도 해군은 드론 무리를 표적으로 삼아 무력화하도록 설계된 고폭성 사전 단편화 포탄을 도입하여 방어 능력을 강화할 계획입니다. 이러한 개발로 인해 드론 등 현대 전쟁 위협에 맞춘 첨단 고폭탄에 대한 수요가 늘어나 시장 성장이 촉진될 것으로 예상됩니다.

정밀유도탄(PGM) 부문은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 부문 성장 이유는 국방 무기 및 탄약의 현대화 필요성 증가와 장거리 포병 탄약의 정밀도를 유지하기 위한 유도 포병 시스템에 대한 막대한 투자 때문입니다. 다양한 국가의 국방군은 유도 시스템의 도움을 받아 장거리 정밀 포병 개발에 투자하고 있습니다. 예를 들어, 2024년 12월 GA-EMS(General Atomics Electro Magnetic Systems)는 ATI(Advanced Technology International)를 통해 미 해군과 LRMP(Long Range Maneuvering Projectile) 공용 라운드 개발 계약을 체결했습니다. LRMP는 전통적인 포병 시스템의 사거리를 크게 확장하도록 설계된 내장 유도 시스템을 갖춘 고도로 발전된 155mm 포탄입니다.

구경별

중포 구경(105~155mm) 세그먼트는 광범위한 플랫폼 호환성과 광범위한 사용으로 인해 가장 큰 점유율을 차지합니다.

구경을 기준으로 시장은 소형 포 구경(105mm 미만), 중포 구경(105~155mm), 대형 포 구경(155mm 이상)으로 분류됩니다.

중포 구경(105~155mm)은 다목적이며 견인포, 자주포, 로켓 포와 같은 광범위한 포 시스템과 호환되므로 시장에서 가장 큰 점유율을 차지하고 있습니다. 대부분의 NATO와 동맹국은 상호 운용성과 대규모 조달을 위해 155mm 포병 시스템을 표준화했습니다. 더욱이 미국, 러시아, 중국 등은 중구경 탄약의 대량 비축을 목표로 하고 있어 보충 수요가 늘어날 것으로 예상된다. 수많은 군대가 155mm 포병 탄약 제조를 위한 생산 공장을 설립하고 있습니다. 예를 들어, 2025년 4월 미 육군 및 General Dynamics Corporation은 아칸소주 캠든에 155mm 고폭포 탄약을 적재, 조립 및 포장하기 위한 새로운 시설을 개설하여 생산 능력을 향상시켰습니다. 이러한 움직임은 미국의 산업 기반을 강화하고 군인들에게 핵심 군수품을 적시에 전달하는 것을 목표로 합니다.

소형 포 구경(105mm 미만) 부문은 경량 및 고도 이동 포병 시스템에 대한 수요 증가로 인해 가장 빠르게 성장할 것으로 추정되며, 2026년 시장 점유율은 80.12%를 차지합니다. 현대적이고 신속하게 배치할 수 있는 군대에서 소구경 포 탄약에 대한 필요성이 증가하고 있습니다. 군대는 현대전, 대반군 작전, 전술적 지원에서 정밀하고 휴대 가능한 포병 탄약을 요구하고 있으며, 이는 이 부문의 성장을 촉진하고 있습니다. 예를 들어, 2024년 Rheinmetall은 스위스와 81mm 박격포 탄약을 생산하여 2025년 말까지 납품하는 계약을 발표했습니다. 계약에는 MX2-KM 박격포 및 다양한 카트리지 제조가 포함됩니다.

포병 시스템별

사격 통제 시스템의 활용도 증가로 인해 곡사포 부문이 가장 큰 점유율을 차지

포병 시스템을 기준으로 시장은 곡사포, 박격포, 로켓포, 해군 포병으로 분류됩니다.

곡사포 부문은 현대 군대의 간접 사격 지원 및 직접 시야를 넘어서는 장거리 표적화를 위한 배치 증가로 인해 세계 시장에서 지배적인 구성 요소로 남을 것이며, 다양한 탄약 유형을 지원하여 2026년 시장 점유율 54.24%를 차지할 것입니다. 견인식 및 자체 추진 구성 모두에서 광범위하게 사용됩니다. 또한, 많은 국가에서는 국방용 곡사포 조달을 통해 군 포병 능력을 현대화하고 강화하고 있습니다. 예를 들어, 2024년 Rheinmetall은 독일 연방군에 PzH 2000 자주포와 섀시 22대를 공급하기로 독일과 1억 5280만 달러 규모의 계약을 발표했습니다. 이번 주문에는 이전에 우크라이나에 공급된 시스템을 대체하는 155mm 무기 시스템 납품이 포함됩니다.

로켓포 부문은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 추정됩니다. 장거리 및 빠른 타격 능력에 대한 수요 증가로 인해 이 부문이 성장하고 있습니다. 로켓 포병 시스템은 장거리에서 빠르고 큰 화력을 제공하도록 설계되었습니다. 신흥 군사력의 채택이 증가함에 따라 로켓 포병 시스템 제조업체와 다양한 국가의 국방군 간의 파트너십 계약이 증가하고 있습니다. 예를 들어, 2024년 8월 Elbit Systems는 익명의 국제 고객에게 로켓포를 공급하는 2억 7천만 달러 규모의 계약을 체결했습니다. 계약은 4년 동안 진행될 예정이다.

작동 범위별

중거리 부문은 최적의 거리 정확도와 전술적 다양성으로 인해 가장 큰 점유율을 차지합니다.

작동 범위를 기준으로 시장은 단거리(20km 미만), 중거리(20~50km), 장거리(50km 이상)로 분류됩니다.

중거리(20~50km) 부문은 전 세계 대부분의 군대가 선호하는 범위 선택이므로 시장에서 가장 큰 점유율을 차지합니다. 중거리 포병 시스템은 재래식 및 일반 전장에 적합한 사거리, 도달 범위 및 정확도를 제공합니다. 대포병 및 즉각적인 표적 제압과 같은 다양한 전술적 응용 분야에서 점점 더 많이 사용되고 있습니다.

장거리(50km 이상) 부문은 정밀 유도 탄약, 사거리가 연장된 포탄의 발전, 심층 타격 능력에 대한 강조가 높아지면서 가장 빠르게 성장할 것으로 추정됩니다. 전 세계 군대가 효과를 높이고 타격 능력을 향상시키기 위해 장거리 포병 탄약 개발에 막대한 투자를 하고 있기 때문에 장거리 포병 시스템의 채택이 증가하고 있습니다.

추진 유형별

탄도 세그먼트는 최대 손상, 효율성 및 다양성을 제공하는 능력으로 인해 가장 큰 점유율을 차지합니다.

추진 유형에 따라 시장은 탄도 추진, 로켓 보조 추진, 램제트 추진 및 하이브리드 추진으로 분류됩니다.

탄도 부문은 전 세계 군대의 재래식 포병 시스템 활용과 인원, 차량, 구조물 등 다양한 표적에 대한 효율성으로 인해 시장에서 가장 큰 점유율을 차지하고 있습니다. 탄도탄은 폭발성 충전 시스템을 갖춘 단순하고 유도되지 않는 추진력에 의존합니다. 따라서 비용 효율적이고 대량으로 제조 및 보관하기 쉽습니다. 더욱이, 탄도포탄은 중거리 간접 사격 및 제압 용도에 적합합니다.

로켓 지원 부문은 향상된 사거리, 향상된 정확도, 첨단 포병 탄약을 통한 향상된 안전성에 대한 수요가 증가함에 따라 가장 빠르게 성장하는 부문으로 추정됩니다. 로켓 보조 발사체(RAP)는 로켓 모터를 사용하여 기존 포병의 범위 이상으로 포탄을 추진합니다. 또한, 확장된 범위에서 정확도를 향상시키기 위해 레이저 유도 또는 스마트 퓨즈와 같은 정밀 유도 시스템과 함께 RAP를 사용하는 경향이 있습니다. 국가들은 장거리 정밀 로켓 시스템으로 화력 지원 능력을 강화하기 위해 포병 시스템 제조업체와 협력하고 있습니다. 예를 들어, 2024년 Diehl Defense와 Elbit Systems Land는 PULS 및 EuroPULS 발사대용 로켓포 탄약에 대해 협력하기로 계약을 체결하여 유럽의 고급 로켓 성능에 대한 수요 증가에 대처했습니다. 파트너십은 유럽과 독일의 군사 요구 사항에 맞는 로켓과 훈련용 탄약을 제공하는 데 중점을 둘 것입니다. KNDS Deutschland와 공동으로 개발한 EuroPULS 발사대는 NATO 표준을 충족하는 것을 목표로 합니다.

포병 탄약 시장 지역 전망

지역을 기준으로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 전역에서 연구됩니다.

북아메리카

North America Artillery Ammunition Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 지역은 2025년 세계 시장의 33.50%를 점유해 28억7000만 달러의 매출을 올렸고, 2026년에는 31억2000만 달러에 이를 것으로 예상된다. 이 지역 국가들은 포탄 생산 확대를 위해 막대한 예산을 할당하는 것을 목표로 하고 있다. 예를 들어, 2024년 5월 미국 의회는 우크라이나에 대한 공급으로 인해 고갈된 재고를 보충하기 위해 155mm 포탄 구매 및 생산에 대한 자금을 60억 달러로 두 배 늘렸습니다. 더욱이 미국 시장은 군수 조달 증가, 재고 현대화, 우크라이나와 같은 지속적인 분쟁 지원으로 인해 성장하고 있습니다. 또한 캐나다 육군은 새로운 자주포와 지상 기반 장거리 로켓을 획득하기 위해 60억 달러 이상을 지출할 계획입니다. 따라서 포탄 제조를 강화하기 위한 이러한 투자 증가가 시장 성장을 이끌 것으로 예상됩니다. 게다가 전통적인 포병을 변화시키기 위해 GPS와 기타 레이저 유도 시스템의 통합이 증가하고 있습니다. 미국 시장은 2026년까지 29억 7천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 26억 9천만 달러로 31.42%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 29억 7천만 달러에 이를 것으로 예상됩니다. 유럽은 국방비 지출 증가, 군사 준비를 위한 이니셔티브 개시 등 다양한 이유로 시장 성장을 목격하고 있습니다. 또한, 각국은 생산 확대를 통해 포병 능력을 고도화하고 있습니다. 예를 들어, 2024년 3월 유럽연합은 2025년 말까지 탄약 생산 능력을 연간 200만 발로 늘리기 위해 5억 6,730만 달러를 할당했다고 발표했습니다. 더욱이 2025년 6월 영국 정부는 국내 포병 생산을 늘리기 위해 6개의 새로운 공장을 건설하는 데 20억 2,000만 달러를 투자하겠다고 발표했습니다. 새로운 생산 공장은 155mm 및 105mm 포탄 모두에 대한 전체 생산 주기를 지원할 것입니다. 이러한 생산능력 확대 노력과 신기술 투자는 시장 성장을 촉진할 것으로 기대된다. 영국 시장은 2026년까지 4억 2천만 달러, 독일 시장은 2026년까지 6억 달러에 이를 것으로 예상됩니다.

아시아 태평양

2025년 아시아 태평양 지역은 19억 5천만 달러를 창출하여 글로벌 시장 수익의 22.72%를 차지했으며, 2026년에는 21억 3천만 달러로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 전 세계적으로 지정학적 긴장이 고조되고 국방 현대화 노력이 높아지면서 강력한 성장을 경험하고 있습니다. 특히 중국, 인도, 한국의 지정학적 긴장으로 인해 국가들은 포병 능력을 강화하고 있습니다. 인도와 중국은 진화하는 군대의 안보 요구를 충족하고 급변하는 안보 환경에서 영향력을 행사하기 위해 포병 능력을 크게 확장하고 있습니다. 더욱이 중국은 첨단 포병 함대를 만들기 위해 포탄에 다양한 기술을 통합하는 데 우선순위를 두고 있습니다. 일본 시장은 2026년까지 1억 6천만 달러, 중국 시장은 2026년까지 8억 3천만 달러, 인도 시장은 2026년까지 5억 1천만 달러에 이를 것으로 예상됩니다.

예를 들어, 2023년 4월 중국군은 현재 GPS 유도 포탄보다 더 빠른 속도를 처리할 수 있는 AI 칩이 탑재된 AI 기반 레이저 유도 포탄을 테스트했습니다. 또한 인도 기업들은 국제 포병 탄약 제조업체와 협력하여 포병 시스템 생산을 시작하고 있습니다. 예를 들어, 2025년 5월 인도의 Reliance Defense는 대규모 탄약 생산을 시작하기 위해 Rheinmetall과 파트너십을 발표했습니다. 이번 협력을 통해 Reliance의 생산 시설은 포탄 200,000개, 폭발물 10,000톤, 추진제 2,000톤을 생산할 것으로 예상됩니다. 따라서, 지역 내 다양한 국가에서 포탄의 대규모 생산을 촉진하려는 이러한 계획은 지역 시장 성장을 촉진할 것으로 예상됩니다.

라틴 아메리카, 중동 및 아프리카

시장은 라틴 아메리카와 중동 및 아프리카 지역에서 적당한 속도로 성장하고 있습니다. 라틴 아메리카 시장은 2025년에 5억 6천만 달러를 창출해 세계 시장 규모의 6.54%를 차지했으며, 2026년에는 6억 달러에 이를 것으로 예상됩니다. 업계는 내부 보안 문제, 국경 긴장, 지역 불안정 등 다양한 이유로 큰 영향을 받습니다. 중남미 지역 국가들은 군사력 강화를 위해 무기와 장비의 현대화에 주력하고 있다. 예를 들어, 2024년 5월 브라질 육군 군수사령부는 자체 추진 155mm 곡사포 공급을 위한 VBCOAP 155mm SR 프로그램의 일환으로 Elbit Systems Land와 계약을 체결했습니다. VBCOAP 155mm SR 프로그램은 2034년까지 브라질 육군을 위해 36대의 포병 시스템을 구매할 계획입니다.

더욱이, 중동 및 아프리카 지역 국가들은 포병 시스템과 사거리가 연장된 탄약으로 군대를 업그레이드하려는 관심이 높아지고 있습니다. 중동 및 아프리카 지역은 2025년 2억 9천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 3.37%를 차지했으며, 2026년에는 3억 달러에 이를 것으로 예상됩니다. 또한 이 지역의 방산 부문은 다양한 포탄 제조업체와 협력하여 방산 생산의 자립을 촉진하는 것을 목표로 하고 있습니다. 예를 들어, 2024년 2월 사우디 방위산업은 사우디 비전 2030에 부합하는 전략적 단계인 SABIR 유도 포탄을 설계 및 개발하기 위해 KNDS와 파트너십을 발표했습니다. 포탄의 국내 생산량을 늘리고 수입 의존도를 줄이기 위한 이러한 개발은 이 지역 시장의 성장을 촉진할 것으로 예상됩니다.

경쟁 환경

주요 시장 참여자

주요 플레이어는 포병 탄약에 대한 투자와 전략적 파트너십에 중점을 둡니다.시장 입지 강화

포병 탄약 시장은 전 세계 국방 예산의 증가, 기술 발전, 군사 부문에서 포병 탄약의 중요성 증가로 인해 경쟁이 매우 치열합니다. Rheinmetall, BAE Systems, Lockheed Martin Corporation, Hanwha Aerospace, General Dynamics Ordnance, Tactical Systems 등 업계 최고의 기업들이 전 세계 다양한 국가의 방산 산업과 협력하고 있습니다. 또한, 선두업체들은 탄약 생산시설 투자, 첨단추진제 개발, 램제트 엔진 등 다양한 기술 융합을 통해 지배력을 유지하고 시장점유율을 확대하고 있다.인공지능, 관성 항법 시스템을 포병 시스템으로 변환합니다. 또한 시장 참여자들은 첨단, 사거리 확장, 보다 정밀한 포탄을 개발하여 서로 경쟁하고 있습니다. 또한 특정 고객 국가의 요구 사항에 맞는 맞춤형 포병 솔루션과 구성 요소를 생산하는 데에도 주력하고 있습니다.

주요 포탄 목록 회사 프로필

- BAE 시스템 PLC(영국)

- 라인메탈 AG(독일)

- 록히드마틴사(미국)

- 한화에어로스페이스(한국)

- 제너럴 다이나믹스 코퍼레이션(미국)

- 남모 AS (노르웨이)

- Elbit Systems Ltd.(이스라엘)

- 탈레스그룹(프랑스)

- KNDS(네덜란드)

- 데넬 SOC(남아프리카공화국)

- (주)풍산(한국)

- CBC 글로벌 탄약(미국)

- Rostec(Techmash)(러시아)

- ST엔지니어링(싱가포르)

- 아스날 JSCo (러시아)

- Munitions India Ltd. (인도)

- 우크로보론프롬(우크라이나)

- 로케산(터키)

- IMI 시스템(이스라엘)

- 노린코(중국)

- CSG 디펜스(체코)

- 아스날 JSco (불가리아)

- Leonardo S.p.A. (이탈리아)

주요 산업 발전

- 2025년 4월,시장의 주요 업체인 BAE Systems는 M777 경량 곡사포의 주요 구조물을 생산하기 위해 1억 6,200만 달러 규모의 계약을 체결했으며 최초 납품은 2026년으로 예정되어 있습니다. 첫 번째 주요 구조물은 영국 셰필드에 있는 BAE Systems의 새로운 수백만 파운드 대포 개발 및 생산 시설에서 생산될 예정입니다.

- ~ 안에2025년 4월한국의 한화에어로스페이스는 K9 Vajra-T 자주포 100문의 두 번째 배치에 대해 인도와 2억 5300만 달러 규모의 계약을 체결했다고 발표했으며, 새 장치의 60%는 인도에서 현지 제조될 것으로 예상됩니다.

- 2025년 1월,Rheinmetall은 수만 개의 155mm M107 포탄을 공급하는 2,390만 달러 규모의 계약을 체결했으며, 전 세계 수요가 증가함에 따라 2027년까지 생산 능력을 연간 110만 발로 늘릴 계획입니다.

- 2024년 6월,KNDS의 계열사인 Nexter는 노르웨이 회사인 Nammo 및 리투아니아 회사인 Valsts Aizsardzibas Korporacija(VAK)와 협력하여 추진제 분말 생산 능력을 크게 늘릴 계획을 발표했습니다. 이 계획은 우크라이나에 대한 포병 탄약 공급 강화를 목표로 하는 ASAP(탄약 생산 지원법) 계획에 따라 유럽 위원회로부터 4,660만 달러의 보조금으로 지원됩니다.

- 2024년 2월,Nexter는 프랑스 육군 조달청(DGA)과 CAESAr NG Mk II 155mm 자주포 109대를 공급하는 주요 계약을 체결했습니다. 이번 계약의 총금액은 약 3억 9,835만 달러이다.

보고서 범위

이 보고서는 해당 부문에 대한 자세한 분석을 제공하고 다양한 지역에 따라 주요 업체, 기술, 응용 및 추진력과 같은 중요한 측면에 중점을 둡니다. 또한 연구 보고서는 시장 동향, 경쟁 환경, 시장 경쟁 및 시장 상태에 대한 깊은 통찰력을 제공하고 주요 산업 발전을 강조합니다. 또한 최근 몇 년간 시장 성장에 기여한 여러 직간접적 요인을 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(미화 10억 달러) |

|

성장률 |

2025년부터 2032년까지 CAGR 6.7% |

|

분할 |

제조사 군수기술

|

|

군수품 종류별

|

|

|

구경별

|

|

|

포병 시스템별

|

|

|

작동 범위별

|

|

|

추진 유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 85억 7천만 달러였으며 2034년에는 147억 6천만 달러에 이를 것으로 예상됩니다.

CAGR 5.88%를 기록하며 시장은 예측 기간 동안 상당한 성장을 보일 것입니다.

군수품 기술로는 재래식 군수품 부문이 시장을 주도했다.

BAE Systems plc(영국), Rheinmetall AG(독일), Lockheed Martin Corporation(미국), Hanwha Aerospace(한국), General Dynamics Corporation(미국), Nammo AS(노르웨이)가 시장을 선도하고 있습니다.

시장을 이끄는 주요 요인은 국방비 지출 증가, 지정학적 갈등 및 국경 긴장 증가입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 240

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서