호주 풍력 터빈 운영 및 유지 보수 시장 규모, 점유율 및 산업 분석, 유형별 (예정 및 예정되지 않은), 위치 (육상 및 해외) 및 국가 예측, 2025-2032

호주 풍력 터빈 운영 및 유지 보수 시장 규모

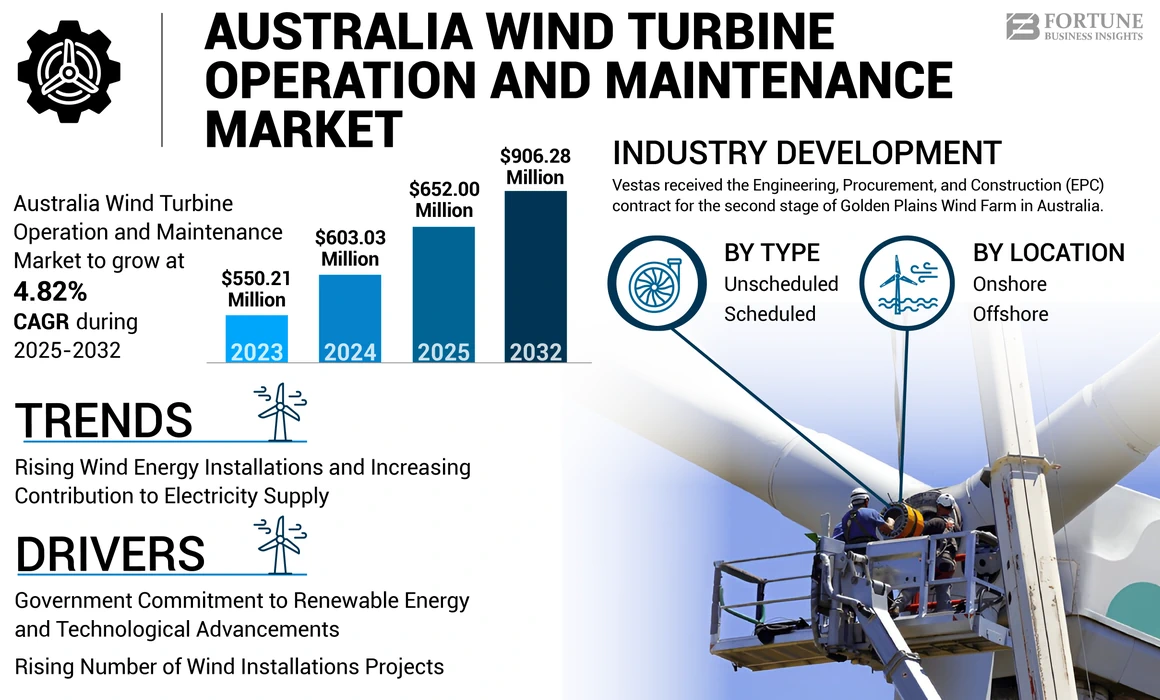

호주 풍력 터빈 운영 및 유지 보수 시장 규모는 2024 년에 6 억 6,300 만 달러로 평가되었습니다. 시장은 2025 년 6 억 6,200 만 달러에서 2032 년까지 906.28 백만 달러로 증가하여 예측 기간 동안 CAGR 4.82%를 나타냅니다.

풍력 터빈 작동 및 유지 보수 공정은 풍력 발전 단지를 작업 상태로 유지하는 데 중추적입니다. 고장을 피하기 위해 여러 구성 요소, 블레이드, 발전기 및 기어 박스에는 정기적 인 상태 모니터링이 필요합니다. 적절한 유지 보수가 없으면 생산성에 영향을 줄 수있는 실패의 위험이 있습니다. 대체 에너지 자원으로서 풍력 에너지에 대한 투자 증가는 향후 몇 년 동안 시장에 긍정적 인 영향을 줄 것입니다.

호주는 현재 해외 풍력 에너지가 부족하지만 해상 풍력 터빈 보드는이를 변경하기위한 이니셔티브를 취하고 있습니다. 최초의 공식 해상 풍력 지대는 빅토리아 GIPPS 대륙에 있으며 최대 200 개의 풍력 터빈을 설치할 계획이며, 가장 가까운 것은 바다에서 7km입니다. 이 프로젝트는 2025 년에 건설이 시작된 세계 주요 풍력 발전 단지 중 하나가 될 것입니다. 또한 Wind는 2023 년 호주의 주요 청정 에너지 공급원이었으며, 국가의 청정 에너지의 39.4%와 호주 전체 전기의 13.4%를 기여했습니다.

풍력 터빈 운영 및 유지 보수 서비스 제공 업체는 Covid-19 Pandemic 동안 직원 감소와 같은 문제에 직면했습니다. 풍력 농장 운영자는 터빈 블레이드 작업 및 수리와 같은 직원 과제를 우선시했습니다. 또한, 개인 상호 작용이 필요한 수리는 사회적 거리가 지침을 준수하고 CovID-19를 확산시키는 위험을 최소화하기 위해 연기되었습니다.

Covid-19의 발발은 전국의 풍력 발전 단지 프로젝트의 처형이 정점에 도달했을 때 발생했습니다. 호주는 174GW의 풍력 에너지를 달성하는 야심 찬 목표를 가지고 있습니다. 이러한 맥락에서, 1.2GW의 계획된 용량을 가진 호주에서 가장 중요한 풍력 프로젝트 중 하나 인 Forest Wind는 Covid-19 Pandemic으로 인해 15 개월까지 지연되었습니다. 처음에는 Forest Wind의 설치가 2021 년에 시작될 예정 이었지만 타임 라인은 2023 년 후반으로 다시 밀려 났으며 2024 년에 새로운 업데이트로 건설이 중단 될 것입니다.

호주 풍력 터빈 운영 및 유지 보수 시장 동향

풍력 에너지 설치 증가 및 전기 공급에 대한 기여도 증가

풍력 터빈 파워는 호주에서 가장 중요한 재생 가능 에너지 원으로 2023 년 전기 공급의 13.4%와 총 재생 가능 에너지 공급의 39.4%를 기여했습니다. 대규모 및 소규모 재생 에너지 프로젝트의 결합 된 용량은 2022 년 5GW에서 2023 년 5.9GW로 도달했습니다. 2023 년에 새로운 풍력 에너지 설치는 7 개의 시운전 풍력 발전 단지에서 총 942MW였습니다. 풍력 발전만으로도 미국의 에너지 생성의 33.9%를 차지했으며 호주의 재생 에너지 원에서 가장 높았습니다.

이 나라의 풍력 에너지 기술은 재생 가능 에너지 생성의 33.2%와 전기 생산의 13.2%를 차지합니다. 풍력 에너지의 전기 생성 기여의 증가는 시장 성장을 이끌 것입니다. 또한 재생 에너지 개발은 풍력 에너지 부문을 향상시킬 가능성이 높으며 결과적으로풍력 터빈 운영 및 유지 보수 시장.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

호주 풍력 터빈 운영 및 유지 보수 시장 성장 요인

시장 확장을 자극하기위한 재생 에너지 및 기술 발전에 대한 정부의 노력

호주에는 광범위한 풍력 자원이 있으며 주로 남부의베이스 해협에 위치하고 있습니다. 호주 북부의 바람은 무역 바람과 몬순 바람 시스템을 통해 생성됩니다. 이 나라의 해안선을 따라 풍력 조건은 풍력 터빈 설치에 이상적인 장소가되어 호주 풍력 산업의 미래를 유망하게 만듭니다. 기술이 발전함에 따라 풍력 발전은 훨씬 더 효율적이고 비용 효율적입니다. 또한, 재생 가능 에너지 용량 증가에 대한 호주 정부의 약속은 호주 풍력 터빈 운영 및 유지 보수 시장 성장을 지원하기위한 강력한 정책 프레임 워크를 제공합니다.

국가가 탄소 발자국을 줄이고 지속 가능한 에너지 미래를 향해 나아가려고 시도함에 따라 풍력 발전은 중요한 역할을 할 것입니다. 지속적인 투자와 혁신으로 호주의 풍력 산업은 향후 몇 년 동안 국가의 청정 에너지 목표에 크게 기여하여보다 지속 가능한 미래를 만들 것입니다.

예를 들어, Hornsdale은 남호주에 위치한 316.8 MW 육상 풍력 프로젝트입니다. 이 프로젝트는 현재 활성화되어 있으며 여러 단계에서 개발되었습니다. 이 프로젝트는 2016 년 7 월에 의뢰되었으며 메가 와트 캐피탈 투자와 Neoen에 의해 개발되었습니다. 또한이 프로젝트는 연간 1,050,000MWh의 전기를 생산하고 18 만 톤의 가구에 충분한 청정 에너지를 공급하여 1,250,000 톤을 상쇄합니다.이산화탄소 (CO2)매년 배출. 프로젝트 비용은 6 억 6 천만 달러로 추정되었습니다.

시장 확장을 돕기 위해 전국의 풍력 설치 프로젝트 수 증가

호주에는 내년에 계획된 많은 새로운 풍력 설치 프로젝트가 있습니다. Dulacca Wind Farms, Queensland, Golden Plains Wind Farms 및 Rokewood와 같은 프로젝트는 미국에서 가장 큰 프로젝트 중 하나입니다. Golden Plains는 2024 년 마지막 분기에 시운전이 시작될 때까지 호주 최대의 풍력 발전 단지가 될 것입니다. 풍력 발전 단지는 750,000 개 이상의 주택을 위해 전기를 생산할 것으로 예상되며 1,330 MW의 에너지 생산 능력이 예상됩니다. 또한 Dulacca 풍력 발전소는 현재 건설 중이며 2024 년까지 완료 될 것입니다.이 프로젝트는 현재 토지 이용을 위해 총 표면적의 2% 미만을 사용하여 180MW의 예상되는 에너지 생산 능력을 사용하도록 설계되었습니다.

또한 Clean Energy Council에 따르면 2022 년에 6 개의 풍력 발전 단지가 의뢰되어 5GW의 혁신적인 생성 용량을 추가하여 호주 풍력 산업의 역사에서 가장 큰 증가를 기록했습니다. 2022 년 말까지 9GW 용량이 9GW 이상인 26 개의 풍력 발전 단지가 전국적으로 건설 또는 운영 중이며 에너지 생산과 풍력 터빈 O & M 시장 모두에서 강력한 확장을 강조했습니다.

구속 요인

풍력 에너지에서 기술의 역할 증가로 인해 운영 및 유지 보수 (O & M) 비용이 줄어들 수 있습니다.

풍력 농장 소유자는 운영 및 유지 보수 비용을 줄이기 위해 혁신적인 방법과 기술을 찾고 있으며, 더 긴 바람 터빈 운영의 수익성이 향상됩니다. 기본적으로 업계는 데이터 분석, 자동화,인공 지능 (AI)최소한의 인간 개입으로 효과적인 풍력 터빈 작동 및 유지 보수를 보장하는 스마트 기술.

풍력 터빈 O & M의 주요 미래 트렌드에는 드론 기술, 자동화 및 인공 지능 사용이 포함됩니다. 현재 O & M은 육상 및 해양 풍력 터빈에서 수동으로 수행됩니다. 물류 및 공급망 측면은 O & M 비용의 상당 부분을 차지하며, 로봇 공학, 공중 및 수중 감시 드론에 대한 투자, 인공 지능 개발을 촉구하여 발전 효율성을 향상시키고 비용을 줄이며, 적시 유지 보수를 보장하며 터빈 수명을 연장시킵니다. Lawrence Berkeley National Laboratory의 세계 최고의 풍력 에너지 전문가가 실시한 연구에 따르면 기술 및 상업적 개발은 풍력 에너지 비용을 더욱 줄일 것입니다. 전문가들은 2035 년까지 17%에서 35%로, 2050 년까지 37%에서 49%로 하락할 것으로 예상합니다. 따라서 기술 개발은 운영 효율성을 높이고 풍력 터빈 운영 및 유지 보수 비용을 줄일 수있는 중대한 잠재력을 보유하고 있습니다.

호주 풍력 터빈 운영 및 유지 보수 시장 세분화 분석

유형 분석 별

예상치 못한 이벤트 수가 증가함으로써 뒷받침되는 교정되지 않은 세그먼트

유형에 따라 시장은 예약 및 예정되지 않은 상태로 분류됩니다.

예정되지 않은 유형은이 부문을 지배하고 2024 년에 가장 큰 호주 풍력 터빈 운영 및 유지 보수 시장 점유율을 유지했습니다. 예정되지 않은 유지 보수는 풍력 터빈의 계획되지 않은 실패를 의미하며 계획되지 않은 실패는 판매가 손실됩니다. 구성 요소 고장 관리의 결과와 비용은 빠르게 추가 될 수 있습니다. 풍력 터빈 구성 요소의 실패는 교정되지 않은 가동 중지 시간으로 이어질 수 있으며, 이는 운영자의 유지 보수 및 수리 비용이 높아져 제조업체의 보증, 생산, 최대 전기 수요를 충족시킬 수 없음 및 소득 손실을 무효화 할 수 있습니다. 또한 대형 부품의 수리 또는 교체에는 종종 비싼 크레인 및 기타 장비 임대가 필요합니다. 유지 보수 비용이 증가함에 따라 총 자본 지출이 추가되면 시장 규모가 크게 증가합니다. 이로 인해 예정되지 않은 풍력 터빈 운영 및 유지 보수에 대한 시장 점유율이 증가합니다.

2024 년 1 월, 뉴 사우스 웨일즈의 육상 풍력 터빈 프로젝트에서 수행되지 않은 유지 보수 작업이 끝난 후, GE Vernova는 호주 회사 인 Squadron과의 터빈 공급에 대한 계약을 체결했습니다. 또한 GE는 뉴 사우스 웨일즈의 400MW 예레미야 풍력 농장과 700MW 스파이스 크릭 인 Squadron의 다음 두 프로젝트에 터빈을 공급하기위한 계약에 서명했습니다.

호주 풍력 터빈 운영 및 유지 보수 시장에서 예정된 유지 보수는 풍력 터빈에서 수행되는 계획 및 정기 유지 보수 활동을 말해서 적절한 기능을 보장하고 수명을 연장시킵니다. 예정된 유지 보수에는 타워의 상류 수리 및 타워 하류의 개조 수리가 포함되어 있으며, 이는 총 에너지 생산 비용을 줄이고 풍력 터빈의 수명을 연장하는 데 도움이됩니다. 일반적으로 예방 유지 보수는 일년에 2 ~ 3 회 수행해야합니다. 계획된 개요로 인해 예정된 풍력 터빈 작동 및 유지 보수 유형이 꾸준히 증가하고 있습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

위치 분석에 의해

육상 세그먼트는 호주에서 해외 풍력 발전 단지가 없기 때문에 완전한 점유율을 보유하고 있습니다.

위치에 따라 시장은 육상 및 해외로 분류되어 있으며, 해상은 호주의 시장을 지배합니다. 육상 지역의 많은 새로운 프로젝트 가이 나라에서 건설 중입니다. 호주 전체는 특히 서호주, 호주 남부, 빅토리아 서부, 태즈 매니아 북부 및 뉴 사우스 웨일즈 및 퀸즐랜드 하이랜드에서 육상 풍력 에너지를 생산할 수 있습니다. GWEC (Global Wind Energy Council)에 따르면, 2023 년까지 전국적으로 31.8 만 기가 와트 시간의 전기를 기부했습니다. 호주의 지리적 다양성과 광범위한 해안선은 육상 풍력 에너지 생성에 이상적인 위치입니다. 빅토리아와 사우스 오스트레일리아는이 분야에서 개척자였으며 풍력 에너지로부터 각각 약 11.8 만 기가 와트 시간의 전기를 생산했습니다.

예를 들어, 2024 년 1 월, 뉴 사우스 웨일즈의 Uungula Wind Farm Project라는 육상 풍력 터빈의 건설은 414MW의 용량을 위해 Squadron Energy에 의해 개발되고 있습니다. 이 프로젝트는 2026 년까지 완료된 것으로 추정됩니다.

호주는 현재 해상 풍력 에너지가 없으며 최초의 공식 근해 풍력 구역은 빅토리아의 GIPPS의 육상 해안에서 떨어져 있습니다. 정부가 동일하게 이니셔티브를 취하면서 7 킬로미터의 근접성이 가장 가까운 약 200 개의 풍력 터빈을 해외로 설치할 계획입니다. 이 프로젝트는 가장 큰 풍력 발전 단지 중 하나이며 2025 년에 시작되는 것으로 추정됩니다.

주요 업계 플레이어

Vestas는 제품 제공과 혁신적인 기술로 인해 주요 점유율을 보유하고 있습니다.

Vestas는 광범위한 서비스와 강력한 브랜드 가치로 인해 주요 풍력 터빈 운영 및 유지 보수 시장 점유율을 보유하고 있습니다. 이 회사는 주로 노동 집약적 인 운영 및 유지 보수를보다 비용 효율적이고 접근하기 쉬운 새로운 기술 개발에 투자합니다. Vestas는 호주 풍력 터빈 운영 및 유지 보수 산업의 숙련 된 연구 개발 부서에서 지원하는 다양한 비용 효율적인 풍력 기술, 제품 및 서비스를 제공합니다. 이 회사는 84 개국에 136 GW 이상의 GW를 설치함으로써 전 세계적으로 117GW의 풍력 터빈을 운영하고 있습니다. 호주에서만 5GW 이상의 풍력 터빈이 운영되고 있습니다.

최고의 호주 풍력 터빈 운영 및 유지 보수 회사 목록 :

- Vestas(덴마크)

- Siemens Gamesa Renewable Energy S.A. (스페인)

- GE(우리를.)

- 골드 윈드 (중국)

- 풍력 터빈 서비스 호주 (호주)

- G & S Abseiling(호주)

- 호주 풍력 서비스 (호주)

- Worley (호주)

- 우주 그룹 (호주)

- 프로 윈드 (호주)

- 알파 오프 쇼어 (덴마크)

- Direct Wind Services (호주)

- Suzlon Energy Limited (인도)

- Rigcom (호주)

- Ropepro High Access Services (호주)

주요 산업 개발 :

- 2024 년 6 월 :Vestas는 호주의 Golden Plains Wind Farm의 두 번째 단계에 대한 엔지니어링, 조달 및 건설 (EPC) 계약을 받았습니다. 두 번째 단계는 Enventus 플랫폼에서 93 개의 Vestas의 V162-6.2 MW 풍력 터빈으로 구성됩니다. 1 단계 및 두 번째 단계가 완료되면 Vestas는 ~ 30 년의 서비스 및 유지 보수 계약 (AOM5000)을 제공하여 호주 그리드에 최적의 에너지 생산을 보장합니다.

- 2022 년 12 월 :캘리포니아에 본사를 둔 Palisade Investment Form은 호주 빅토리아에서 Goldwind Company 프로젝트에서 Stockyard Hill Wind Farm이라는 49%의 주식을 인수했습니다. 호주 전국 전기 그리드 시스템에서 가장 큰 풍력 발전 단지 중 하나이며 매년 528MW를 공급하고 425,000 가구에 전력을 공급합니다.

- 2022 년 9 월 :덴마크 회사 인 Vestas Wind Systems는 스페인 Valladolid에있는 Pinta y Guindalera Wind Farm의 104MW 주문을 받았습니다. 이 계약은 23 V150 4.5 MW 풍력 터빈의 공급 및 설치와 10 년 활성 출력 관리 시험 계약으로 구성됩니다. 또한이 프로젝트는 스페인에서 Vestas의 강력한 존재로부터 혜택을받을 것입니다. 이 회사는 4MW 및 Enventus 플랫폼 모두에 대해 Daimiel (Ciudad Real)의 Blade Factory에서 V150 블레이드를 제조합니다.

- 2022 년 9 월 : Mercury와 파트너십을 맺은 Vestas는 뉴질랜드의 Kaiwera Downs Wind Farm에서 43MW 주문을 확보했습니다. 이 프로젝트에는 Vestas가 공급하고 설치 한 4.3MW 운영 모드로 작동하는 10 V136-4.2 MW 풍력 터빈이 있습니다. 이 회사는 완료되면 30 년의 활성 출력 관리 5000 서비스 및 유지 보수 계약을 제공하여 에너지 생산을 최적화하여 수성 풍력 발전 단지 투자에 대한 장기 운영 안정성 및 효율성을 보장 할 것입니다.

- 2021 년 10 월 :Worley는 호주 빅토리아에서 8 개의 태평양 수력 풍력 발전 단지에 대한 운영 및 유지 보수 (O & M) 계약을 수상했습니다. 새로운 계약에 따라 Worley는 자산 관리를 제공하여 가동 시간을 개선하고 함대 성과를 극대화 할뿐만 아니라 Pacific Hydro의 6 개의 Victorian Wind Farms의 원격 모니터링, 운영 및 유지 보수 서비스를 제공 할 것입니다.

보고서 적용 범위

이 연구 보고서는 사용자를 더 잘 이해하기 위해 전국의 주요 회사를 강조합니다. 또한이 보고서는 최신 업계 트렌드 및 분석에 대한 통찰력을 제공합니다. 또한 성장 자극 요소와 제약을 강조하여 독자가 업계에 대한 심층적 인 지식을 얻도록 도와줍니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 4.82%의 CAGR |

|

단위 |

가치 (USD 백만) |

|

분할 |

유형과 위치에 따라 |

|

분할 |

유형별

|

|

위치별

|

자주 묻는 질문

Fortune Business Insights에 따르면 시장 규모는 2024 년에 6 억 6,300 만 달러였으며 2032 년까지 9 억 6,200 만 달러에 도달 할 것으로 예상됩니다.

예정되지 않은 세그먼트는 주요 시장 위치를 유지합니다.

시장은 예측 기간 (2025-2032) 동안 4.82%의 CAGR로 증가 할 것입니다.

Vestas와 Siemens Gamesa는 시장에서 운영되는 주요 선수 중 일부입니다.

위치별로, 육상 부문은 예측 기간 동안 시장을 지배합니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2022

- 84

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.