탄소 배출권 거래 플랫폼 시장 규모, 점유율 및 산업 분석, 유형별(자발 및 규제), 시스템 유형별(총량 및 거래, 기준 및 신용), 최종 사용자별(에너지 및 유틸리티, 산업 제조, 운송 및 항공, 소비재 및 소매 등), 지역 예측(2026~2034년)

탄소 배출권 거래 플랫폼 시장 규모 및 향후 전망

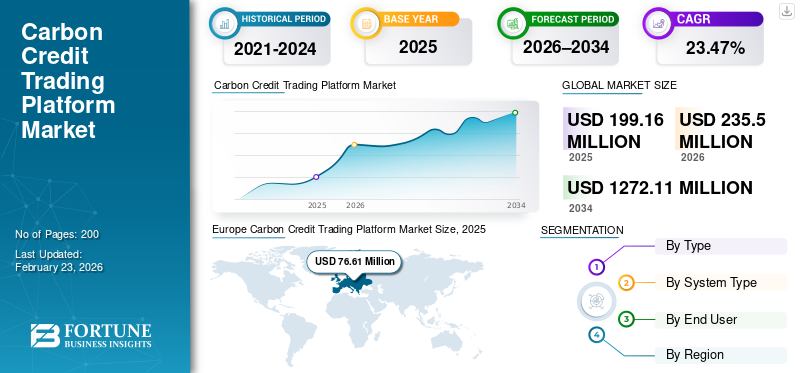

2025년 전 세계 탄소 배출권 거래 플랫폼 시장 규모는 1억 9916만 달러로 평가되었습니다. 시장은 2026년 2억 3,550만 달러에서 2034년까지 12억 7,211만 달러로 성장하여 예측 기간 동안 CAGR 23.47%를 나타낼 것으로 예상됩니다. 유럽은 2025년 기준 38.47%의 시장 점유율로 탄소 배출권 거래 플랫폼 시장을 장악했습니다.

탄소 배출권 거래 플랫폼 성장의 주요 동인은 기업과 국가가 파리 협약과 같은 국제 협약에 따른 탄소 배출 감소 목표를 달성해야 한다는 규제 압력이 증가하고 있다는 것입니다. 정부가 규제를 강화하고 배출량 한도를 더욱 엄격하게 설정함에 따라 기업은 비용 효율적인 준수 방법을 찾고 있습니다. 탄소배출권 거래 플랫폼은 기업이 배출량을 상쇄하기 위해 배출권을 구매할 수 있는 시장 중심 메커니즘을 제공합니다. 기업의 지속 가능성 목표 확대와 결합하여 규정 준수에 대한 요구가 커지면서 이러한 플랫폼이 글로벌 탈탄소화 노력의 중요한 도구로 채택되고 있습니다.

- 예를 들어, 2024년 3월에 Toucan Protocol은 세계 최초의 유동성 시장 출시를 발표했습니다.바이오차탄소 배출권 거래 인프라에 획기적인 이정표를 세웠습니다. 이 디지털 마켓플레이스는 프로젝트 개발자와 구매자 모두의 유동성과 접근성을 향상시키는 탄소 제거 형태인 바이오 숯 제거 크레딧의 자동화된 주문형 거래를 가능하게 합니다. 이 이니셔티브는 특히 내구성 있는 탄소 격리를 제공하는 바이오 숯 프로젝트의 경우 탄소 배출권 구매, 판매 및 폐기를 더 쉽게 만들어 기후 금융 규모를 확장하는 것을 목표로 합니다.

Xpansiv, AirCarbon Exchange(ACX), Intercontinental Exchange(ICE), CME Group 등이 시장에서 활동하는 주요 업체입니다. Xpansiv는 탄소 배출권, 재생 에너지 증명서, 메탄 감소 배출권을 포함한 환경 상품의 투명하고 표준화된 거래를 가능하게 하는 디지털 거래 플랫폼입니다. Xpansiv는 데이터 기반 검증 및 실시간 가격 책정을 활용하여 자발적 및 규정 준수 탄소 시장의 유동성과 신뢰를 강화하여 기업이 탄소 포트폴리오를 효율적으로 관리하고 배출량 감소로의 전환을 가속화하도록 돕습니다. 탄소 거래 플랫폼은 조직이 규제 시장과 자발적 시장 전반에서 탄소 배출량을 측정, 관리 및 상쇄할 수 있도록 지원함으로써 배출 감소를 가능하게 합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

탄소 배출권 거래 플랫폼 시장 주요 시사점

- 2025년 시장 규모: 1억 9,916만 달러

- 2026년 시장 규모: 2억 3,550만 달러

- 2034년 예상 시장 규모: 12억 7,211만 달러

- CAGR: 2026~2034년 23.47%

- 유럽은 2025년에 38.47%의 점유율로 탄소배출권 거래 플랫폼 시장을 장악했습니다.

- 자발적 부문은 예측 기간 동안 CAGR 24.08%로 성장할 것으로 예상됩니다.

- 기준선 및 신용 부문은 예측 기간 동안 CAGR 24.05%로 성장할 것으로 예상됩니다.

유럽

유럽은 2025년에 7,661만 달러의 가치로 시장을 주도했으며 23.70%의 가장 높은 지역 CAGR을 기록할 것으로 예상됩니다.

북아메리카

북미는 2025년에 두 번째로 큰 시장 점유율을 차지했으며 2026년에는 6,332만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양은 2025년에 4,558만 달러에 도달하여 세 번째로 큰 지역 시장이 되었습니다.

우리를.

2025년 시장 가치는 약 4,574만 달러로 전 세계 수익의 약 22.97%를 차지했습니다.

일본

2025년 시장 규모는 약 785만 달러에 달해 전 세계 매출의 약 3.94%를 차지했다.

자세히 알아보기

탄소 신용 거래 플랫폼 시장 동향:

탄소배출권 거래 플랫폼의 제도화 및 유동성 증가는 주요 시장 동향입니다.

중요한 시장 동향 중 하나는 유동성 증가 및 표준화된 가격 책정과 함께 시장의 제도화입니다. 역사적으로 탄소 시장은 단편화되어 있었고 투명성이 제한적인 맞춤형 양자 거래가 특징이었습니다. 그러나 특히 파리 협정 제6조 및 발전하는 국가 규정 준수 제도와 같은 의무사항에 따라 글로벌 규제 체계가 강화됨에 따라 기관 투자자, 거래소 및 금융 인프라 제공업체가 탄소 시장에 점점 더 많이 참여하고 있습니다. 이러한 변화는 투명한 가격 책정, 검증된 신용 표준 및 향상된 시장 접근성을 제공하는 규제되고 거래소가 지원하는 탄소 배출권 플랫폼의 개발을 주도하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 확대를 주도하는 탄소 배출 감소에 대한 규제 압력 증가

탄소 배출권 거래 플랫폼 시장 성장의 주요 동인은 기업이 보다 엄격한 탄소 배출 감소 목표를 충족해야 한다는 규제 압력이 높아지는 것입니다. 전 세계 정부는 탄소 배출을 제한하고 저탄소 경제로의 전환을 가속화하기 위한 정책을 시행하고 있습니다. 예를 들어, 유럽 연합의 배출권 거래제(EU ETS)와 캐나다, 일본, 한국과 같은 국가의 탄소 가격 책정 계획은 기업들이 규제 표준을 충족하기 위해 탄소 배출권을 구매하도록 압력을 가하고 있습니다. 동시에 기업과 산업이 순 제로 목표와 ESG 약속을 채택함에 따라 자발적 탄소 시장이 빠르게 성장하고 있습니다.

세계은행의 2021년 탄소 가격 책정 현황 및 동향에 따르면, 2021년 전 세계 탄소 시장은 약 20% 성장했는데, 이는 기업이 배출량을 상쇄하고 목표를 달성하려는 긴급성을 반영합니다. 탄소 배출권에 대한 수요 증가는 기업이 시장 무결성을 보장하면서 탄소 배출권을 효율적으로 구매, 판매 및 폐기할 수 있도록 하는 보다 효율적이고 투명한 거래 플랫폼의 개발을 촉진하고 있습니다.

시장 제약

표준화 및 투명성 부족으로 시장 확장이 저해될 수 있음

탄소 배출권 거래 플랫폼의 성장을 가로막는 주요 제약 중 하나는 탄소 배출권 검증 및 가격 책정에 있어 표준화와 투명성이 부족하다는 것입니다. 탄소배출권 생성, 측정 및 검증에 대해 보편적으로 인정되는 표준이 없으면 시장 참여자들 사이에 불확실성과 불신이 생깁니다. 예를 들어, IC-VCM(자발적 탄소 시장 완전성 위원회)에 따르면 2021년 판매된 자발적 탄소 배출권의 약 50%가 다양한 인증 표준을 가진 프로젝트에서 조달되어 배출권의 환경적 완전성을 보장하는 데 어려움을 겪고 있습니다.

시장 기회

새로운 기회 제공을 위한 기업의 지속가능성 목표를 위한 자발적 탄소 시장 확대

탄소 배출권 거래 플랫폼에 대한 새로운 기회는 기업의 지속 가능성 약속에 의해 주도되는 자발적 탄소 시장의 급속한 성장입니다. 기업들이 점차 순 제로 배출 목표를 설정하고 환경, 사회 및 거버넌스(ESG) 요소를 운영에 통합함에 따라 배출권을 상쇄하기 위한 탄소 배출권에 대한 수요가 급증했습니다.

Net Zero Tracker Dataset에 따르면 2025년까지 글로벌 기업의 거의 50%가 순제로 서약을 할 것으로 예상되었습니다. 이로 인해 접근 가능하고 검증된 배출권 옵션을 제공하기 위한 탄소 배출권 거래 플랫폼에 대한 필요성이 더욱 커졌습니다. 또한, 이러한 거래 플랫폼은 탄소 격리를 위한 혁신적인 방법으로 주목을 받고 있는 산림 보존 및 재생 농업을 포함한 자연 기반 솔루션과 같은 신흥 부문을 활용할 수 있는 좋은 위치에 있습니다. 이러한 변화는 플랫폼이 신용 제공을 확대하고 탄소 시장에서 수요가 높은 새로운 부문에 부응할 수 있는 기회를 제공합니다.

시장의 과제

시장 분열과 규제 불확실성으로 인해 시장 성장에 큰 어려움을 겪고 있습니다.

탄소배출권 거래 플랫폼의 중요한 과제는 확장 및 광범위한 채택 능력에 영향을 미치는 시장 세분화와 규제 불확실성입니다. 탄소 배출권 시장은 여전히 매우 세분화되어 있으며, 각각 고유한 표준과 검증 프로세스를 갖춘 다양한 유형의 배출권을 제공하는 다양한 플랫폼이 있습니다. 이러한 통합된 글로벌 프레임워크의 부족으로 인해 구매자와 판매자가 자신 있게 시장을 탐색하는 것이 어려워지고, 이는 비효율성과 신뢰 부족으로 이어집니다.

세분화 분석

유형별

안정성과 투명성으로 인해 규제 대상 부문이 시장을 지배했습니다.

유형별 세분화에 따라 시장은 자발적인 시장과 규제되는 시장으로 분류됩니다.

2025년에는 규제 대상 부문이 안정성, 투명성, 신뢰성으로 인해 시장 점유율을 장악했습니다. 유럽연합 배출권 거래제(EU ETS)와 같은 정부 및 국제 기관은 탄소 감소 목표 준수를 보장하는 명확한 규제 프레임워크를 제공합니다. 참가자가 표준화된 규칙, 인증 및 시행 메커니즘에 의존할 수 있으므로 탄소 배출권 거래와 관련된 위험이 줄어듭니다.

자발적 부문은 가장 높은 성장을 경험하고 있으며 분석 기간 동안 CAGR 24.08%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

시스템 유형별

탄소 배출권 거래 부문은 배출을 제한하고 경제적 효율성을 보장함으로써 시장을 주도했습니다.

시스템 유형별 세분화를 기반으로 시장은 한도 및 거래, 기준 및 신용으로 분류됩니다.

2025년에는 배출 감소 목표와 경제적 효율성의 균형을 맞추는 시장 중심 접근 방식으로 인해 배출권 거래 부문이 세계 시장을 지배했습니다. 탄소 배출권 거래 시스템에 따라 정부는 전체 배출량 한도를 설정하고 기업에 제한된 수의 탄소 허용량을 할당합니다. 거래의 유연성을 통해 기업은 최저 비용으로 배출 감소 목표를 달성하고 청정 기술에 대한 혁신과 투자를 촉진할 수 있습니다. 이 시스템은 명확한 탄소 가격 책정 신호를 생성하고, 비용 효율적인 규정 준수를 장려하며, 글로벌 탄소 감소 목표를 촉진하는 데 효과적인 것으로 입증되었습니다.

기준선 및 신용 부문은 예측 기간 동안 CAGR 24.05%로 성장할 것으로 예상됩니다.

최종 사용자별

에너지 및 유틸리티 부문은 높은 배출 수준으로 인해 시장을 지배했습니다.

최종 사용자별 세분화를 기준으로 시장은 에너지 및 유틸리티, 산업 제조, 운송 및 항공, 소비재 및 소매 등으로 분류됩니다.

2025년 에너지 및 유틸리티 부문은 상당한 탄소 배출로 인해 가장 큰 탄소 배출권 거래 플랫폼 시장 점유율을 차지했으며, 이는 탄소 배출권 거래 시스템과 같은 규제 탄소 가격 책정 메커니즘의 주요 목표가 되었습니다. 이 부문은 전력 생산과 함께 전 세계 온실가스 배출의 상당 부분을 담당합니다.석유와 가스가장 큰 배출 기여자를 차지하는 추출 및 천연가스 유통.

소비재 및 소매 부문은 예측 기간 동안 연평균 성장률(CAGR) 25.66%로 성장할 것으로 예상됩니다.

탄소 배출권 거래 플랫폼 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

유럽

Europe Carbon Credit Trading Platform Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

유럽은 향후 몇 년 동안 모든 지역 중 가장 높은 23.70%의 성장률을 기록할 것으로 예상되며, 2025년까지 가치는 7,661만 달러에 달할 것으로 예상됩니다. 유럽의 탄소 배출권 거래 플랫폼은 세계 최대 탄소 시장인 EU ETS(EU 배출권 거래 시스템)를 기반으로 합니다. 2020년에 EU ETS는 유럽 연합 배출량의 40% 이상을 담당하여 여러 부문에 걸쳐 탄소 배출권에 대한 수요를 주도했습니다. 2030년까지 배출량을 55% 줄이는 것을 목표로 하는 유럽 그린딜(European Green Deal)은 엄격한 기후 정책에 대한 EU의 약속을 더욱 공고히 합니다.

독일 탄소배출권 거래 플랫폼 시장

2025년 독일 시장은 약 1,975만 달러 규모에 이르렀고, 2026년에는 약 2,373만 달러에 이를 것으로 예상되며, 이는 전 세계 시장 수익의 약 9.92%를 차지합니다.

북아메리카

북미는 2025년 5,377만 달러로 두 번째로 높은 점유율을 기록했고, 2026년에는 6,332만 달러로 1위를 차지할 것으로 예상됩니다. 북미 지역 탄소배출권 거래 플랫폼의 성장은 주로 미국 환경보호청(EPA)의 청정전력계획, 캘리포니아주의 탄소배출권거래제 프로그램 등 업계에 배출 감소 목표를 설정하는 강력한 규제 프레임워크에 의해 주도됩니다. 2021년에 캘리포니아의 탄소 시장에서만 26억 달러 이상의 배출권이 창출되어 이 지역에서 그 중요성이 입증되었습니다. 또한 미국과 캐나다 정부는 2050년까지 순배출 제로를 약속했으며 기업이 기업의 지속 가능성 목표를 달성하려고 함에 따라 자발적 탄소 시장에 대한 수요를 주도하고 있습니다.

미국 탄소배출권 거래 플랫폼 시장

북미의 강력한 기여와 이 지역 내 미국의 지배력을 바탕으로 미국 시장은 2025년 약 4,574만 달러로 분석적으로 추정할 수 있으며 이는 전 세계 시장 규모의 약 22.97%를 차지합니다.

아시아 태평양

아시아 태평양 시장은 2025년에 4,558만 달러 규모에 도달하여 시장에서 세 번째로 큰 지역의 위치를 확보했습니다. 이 지역에서는 2025년 인도와 중국이 각각 161만 달러와 1,759만 달러를 기록했습니다.

아시아 태평양 지역에서 탄소 거래 플랫폼의 성장은 빠르게 진화하는 규제 프레임워크와 지속 가능성에 대한 기업의 노력 증가에 의해 주도됩니다. 2021년에 중국은 2,200개 이상의 전력 회사를 대상으로 하는 국가 탄소 시장을 시작하여 배출량을 기준으로 세계 최대 탄소 시장이 되었습니다. 이러한 움직임으로 인해 2030년까지 탄소 거래가 100억 달러에 달할 것으로 예상됩니다. 또한 인도는 전 세계 배출량의 15%를 차지하는 시멘트 및 철강과 같은 주요 부문의 배출량을 억제하는 것을 목표로 2023년에 탄소 가격 책정 메커니즘을 도입했습니다.

일본 탄소 배출권 거래 플랫폼 시장

2025년 일본 시장은 약 785만 달러 규모에 도달해 글로벌 시장 수익의 약 3.94%를 차지했습니다. 이 시장은 탄소 가격 책정 메커니즘 확대와 함께 2050년까지 순 제로 배출을 달성하겠다는 국가의 약속에 의해 주도됩니다.탄소 상쇄프로젝트.

중국 탄소배출권 거래 플랫폼 시장

중국 시장은 2025년 매출이 약 1,759만 달러에 달해 세계 시장의 약 8.83%를 차지할 정도로 전 세계적으로 중요할 것으로 예상됩니다.

인도 탄소배출권 거래 플랫폼 시장

인도 시장은 2025년에 약 161만 달러 규모로 전 세계 매출의 약 0.81%를 차지했습니다.

라틴 아메리카

라틴 아메리카는 예측 기간 동안 이 시장에서 적당한 성장을 보일 것으로 예상됩니다. 지역 시장은 2025년에 1,366만 달러의 가치에 도달했습니다. 라틴 아메리카의 탄소 배출권 거래 플랫폼은 기업의 지속 가능성 서약 증가와 멕시코 및 브라질과 같은 국가의 탄소 가격 책정에 대한 규제 지원 증가로 인해 주목을 받고 있습니다. 지역이 집중되면서재생 가능 에너지채택 및 산림 보존 노력으로 인해 검증된 탄소 배출권에 대한 수요가 꾸준히 증가하고 있습니다.

브라질 탄소배출권 거래 플랫폼 시장

브라질 시장은 2025년 약 527만 달러 규모로 글로벌 시장의 약 2.64%를 차지했습니다.

중동 및 아프리카

중동 및 아프리카 시장은 예측 기간 동안 이 시장에서 상당한 성장을 보일 것으로 예상됩니다. 지역 시장은 2025년에 953만 달러의 가치를 기록했습니다. 중동 및 아프리카에서는 UAE 및 남아프리카와 같은 국가가 기후 목표를 달성하고 녹색 투자를 유치하기 위해 탄소 가격 책정 이니셔티브를 구현함에 따라 탄소 배출권 거래 플랫폼이 등장하고 있습니다.

GCC 탄소 배출권 거래 플랫폼 시장

GCC 시장은 2025년에 약 311만 달러 규모에 이르렀으며, 이는 세계 시장의 약 1.56%를 차지합니다.

경쟁 환경

주요 산업 플레이어

선도 기업들은 시장 점유율 확대를 위해 파트너십과 기술 발전을 진행합니다.

글로벌 탄소배출권 거래 플랫폼 시장은 AirCarbon Exchange(ACX), Intercontinental Exchange(ICE), CME Group 등과 같은 주요 플레이어로 구성된 통합된 시장 구조를 보유하고 있습니다. 시장에서 운영되는 기업들은 기술 역량, 제품 포트폴리오, 제조 입지 확장 및 기타 영역 강화에 초점을 맞춘 목표 성장 전략을 채택하고 있습니다.

- 예를 들어, 2023년 10월 ACX는 아부다비 글로벌 마켓(ADGM)에서 세계 최초로 완전 규제된 탄소 교환 및 정보 교환소를 시작했습니다. 이 플랫폼은 First Abu Dhabi Bank(FAB)와 Helix Climate 사이에서 첫 번째 거래를 실행하여 자발적 탄소 배출권에 대한 규제된 시장을 제공했습니다. 이러한 움직임은 자발적 탄소 시장에서 시장 투명성, 유동성 및 규정 준수를 강화하여 기업이 배출 감소 목표를 달성하도록 지원하는 것을 목표로 합니다.

세계 시장의 다른 주요 업체로는 Carbon Trade Exchange(CTX), Carbonplace, Toucan Protocol, Regreener.earth 등이 있습니다. 이들 기업은 분석 기간 동안 글로벌 시장 점유율을 높이기 위해 파트너십과 신제품 출시에 우선순위를 둘 것으로 예상됩니다.

프로파일링된 주요 탄소 배출권 거래 플랫폼 회사 목록

- 엑스판시브(우리를.)

- 에어카본 익스체인지(ACX)(UAE)

- 대륙간거래소(ICE)(미국)

- CME 그룹(우리를.)

- 유럽에너지거래소(EEX)(독일)

- 카본마크(미국)

- 탄소거래소(CTX)(호주)

- 카본플레이스(영국)

- 큰부리새 프로토콜(미국)

- 지구(네덜란드)

주요 산업 발전

- 2025년 3월:Carbonaires는 Carbonplace에 합류하여 Carbonplace 플랫폼을 통해 자금 조달과 고품질 탄소 제거 크레딧에 대한 액세스를 확대했습니다. 이 파트너십은 구매자를 다양한 크레딧 목록과 연결하여 탄소 크레딧 시장 접근성을 향상시키는 Carbonplace의 역량을 향상시킵니다. Carbonplace는 글로벌 은행 지원 및 중앙 집중식 보고 도구를 통해 기업과 기관이 탄소 조달 및 폐기를 간소화하고 자발적 탄소 시장 확장에 대한 역할을 강화하도록 돕습니다.

- 2025년 1월:ICE는 탄소 배출권 거래 인프라를 강화하기 위해 설계된 환경 등록 기술인 ICE GreenTrace™의 출시를 발표했습니다. 이 서비스는 디지털 검증을 통해 탄소 시장을 지원하여 탄소 배출권 거래를 보다 효율적이고 안전하며 투명하게 만드는 것을 목표로 합니다. 플랫폼은 AI와블록체인 기술탄소 배출권을 추적 및 관리하여 탄소 거래의 전 세계적인 채택을 촉진합니다.

- 2025년 1월:Carbonmark는 신용 발행 속도를 높이고 거래 비용을 낮추는 것을 목표로 하는 블록체인 기반 탄소 신용 발행 플랫폼인 Carbonmark Direct를 출시했습니다. 탄소 배출권을 토큰화함으로써 비용 효율적인 거래를 제공하고 빠른 거래를 촉진합니다. 이 플랫폼을 사용하면 직접 공기 포집과 같은 탄소 제거 크레딧을 보다 쉽게 사고 팔 수 있습니다. 이 이니셔티브는 Carbonmark를 기업을 위한 디지털 탄소 배출권 솔루션의 최전선으로 자리매김했습니다.

- 2024년 9월:노던 트러스트(Northern Trust)는 공식적으로 매트릭스 제니스(Matrix Zenith) 디지털 자산 플랫폼에서 노던 트러스트 탄소 생태계(Northern Trust Carbon Ecosystem)를 출시해 기관 구매자가 블록체인 기술을 사용해 탄소 배출권을 디지털 방식으로 거래하고 폐기할 수 있도록 했다. 이 플랫폼은 발행부터 결산까지 전체 수명 주기 신용 거래를 지원하고 프로젝트 개발자의 자발적 탄소 배출권에 대한 안전하고 투명한 접근을 촉진하여 기관 탄소 거래 인프라가 눈에 띄게 확장되었습니다.

- 2021년 10월:Toucan은 탄소 배출권 토큰화를 위한 인프라를 출시하여 수백만 개의 배출권을 블록체인에 표시할 수 있게 되었습니다. 플랫폼은 TCO2 토큰을 사용하여 탄소 배출권 거래를 촉진하고 시장 접근성을 향상시킵니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 23.47% |

|

단위 |

가치(백만 달러) |

|

분할 |

유형, 시스템 유형, 최종 사용자 및 지역별 |

|

유형별 |

· 자발적인 · 규제됨 |

|

시스템 유형별 |

· 한도 및 거래 · 기준 및 크레딧 |

|

최종 사용자별 |

· 에너지 및 유틸리티 · 산업 제조업 · 운송 및 항공 · 소비자 상품 및 소매 · 기타 |

|

지역별 |

· 북미(유형, 시스템 유형, 최종 사용자 및 국가별) o 미국(최종 사용자별) o 캐나다(최종 사용자별) · 유럽(유형, 시스템 유형, 최종 사용자 및 국가별) o 영국(최종 사용자별) o 독일(최종 사용자별) o 프랑스(최종 사용자별) o 스페인(최종 사용자별) o 이탈리아(최종 사용자별) o 유럽 나머지 지역(최종 사용자 기준) · 아시아 태평양(유형, 시스템 유형, 최종 사용자 및 국가별) o 중국(최종 사용자별) o 인도(최종 사용자별) o 일본(최종 사용자별) o 호주(최종 사용자별) o 한국(최종 사용자별) o 뉴질랜드(최종 사용자별) o 아시아 태평양 지역(최종 사용자별) · 라틴 아메리카(유형, 시스템 유형, 최종 사용자 및 국가별) o 브라질(최종 사용자별) o 멕시코(최종 사용자별) o 라틴 아메리카의 나머지 지역(최종 사용자 기준) · 중동 및 아프리카(유형, 시스템 유형, 최종 사용자 및 국가별) o GCC(최종 사용자별) o 남아프리카(최종 사용자별) o 기타 중동 및 아프리카(최종 사용자별) |

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년에 1억 9916만 달러였으며 2034년에는 12억 7211만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 5,377만 달러였습니다.

시장은 2026~2034년 예측 기간 동안 23.47%의 CAGR을 보일 것으로 예상됩니다.

2025년에는 규제 부문이 유형별로 시장을 주도했습니다.

탄소 배출권 거래 시장을 이끄는 주요 요인으로는 규제 압력, 기업 지속 가능성 목표, 검증된 탄소 상쇄에 대한 수요 증가 등이 있습니다.

Xpansiv, ACX(AirCarbon Exchange), ICE(Intercontinental Exchange) 등이 시장에서 눈에 띄는 업체입니다.

2026년에는 북미가 지배적인 시장 점유율을 차지할 것으로 예상됩니다.

탄소 배출권 거래 플랫폼 채택을 선호하는 주요 요인으로는 규제 의무, 기업의 순 제로 약속, 투명하고 효율적인 탄소 상쇄 거래의 필요성 등이 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.