원유 탈염기 및 정전기 탈수기 시장 규모, 점유율 및 산업 분석, 유형별(정전기 탈수기 및 탈염 공정), 애플리케이션별(업스트림 및 다운스트림) 및 지역 예측(2026-2034년)

원유 탈염기 및 정전기 탈수기 시장 규모

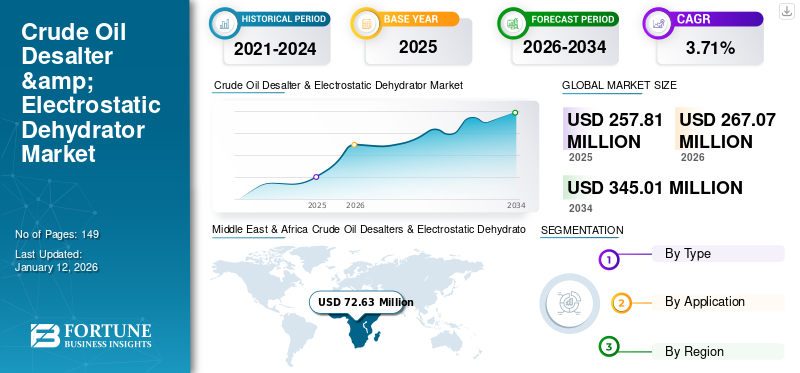

전 세계 원유 탈염기 및 정전기 탈수기 시장 규모는 2025년 2억 5,781만 달러로 평가되었으며, 2026년 2억 6,707만 달러에서 2034년까지 3억 4,501만 달러로 성장하여 예측 기간 동안 CAGR 3.71%를 기록할 것으로 예상됩니다. 중동 및 아프리카는 2025년 30.91%의 점유율로 세계 시장을 지배했습니다. 미국의 원유 탈염기 및 정전식 탈수기 시장은 크게 성장하여 2032년까지 추정 가치가 4,863만 달러에 이를 것으로 예상됩니다.

원유 탈염기 및 정전 탈수기는 다양한 요구 사항을 충족하기 위해 원유에서 잔류 염분과 불순물을 제거하는 특수 장비입니다. 원유 정제에는 정유소의 여러 공정이 포함됩니다. 물과 오염물질의 제거는 일반적으로 탈수와 탈염의 두 단계로 구성됩니다. 두 가지 방법 모두 부식과 정유 장비 손상을 방지하는 데 필수적입니다.열교환기그리고 펌프. 정유소의 수가 증가함에 따라 이 기술에 대한 수요도 증가하고 있습니다. 예를 들어, 전 세계의 정유 생산 능력은 꾸준히 증가해 2021년 총 생산 능력은 하루 약 1억 100만 배럴에 달했습니다. 그러나 전 세계 정유소의 생산 능력은 하루 7,900만 배럴이 넘었습니다.

코로나19 대유행은 글로벌 시장 성장에 부정적인 영향을 미쳤다. 석유 및 가스 공급망은 세계 경제에 중요한 자산입니다. 팬데믹 기간 동안 급격한 판매 감소로 인한 혼란은 석유 및 가스 가격의 급격한 급락을 가져왔고, 이는 석유 및 가스의 생산 및 유통을 다루는 회사에 상당한 경제적 영향을 미쳤습니다. 이들 기업이 석유 및 가스의 모든 흐름에서 비용을 절감하고 효율성을 높이기 위해 공급망 활동을 가장 효과적으로 관리하고 감독하는 것이 어려워졌습니다. 따라서 봉쇄, 다양한 산업의 폐쇄, 공급망 중단으로 인해 여러 국가에서 경제 붕괴가 발생하여 원유 탈염기 및 정전식 탈수기 수요에 부정적인 영향을 미쳤습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

원유 탈염기 및 정전기 탈수기 시장 동향

해양 석유 생산량 증가로 시장 성장 기회 창출

글로벌 석유회사들은 수십억 달러를 투자하고 있다.해상 시추먼 빙산 해역의 일부를 포함하여 오랜 쇠퇴와 수십 년에 걸친 프로젝트를 시작했습니다. 유가 상승과 육상 석유 자원 고갈로 인해 투자가 장려되고 에너지 수요가 증가하고 있습니다. 해양 현장은 수십 년 동안 석유를 펌핑하도록 설계되었습니다. 이는 전 세계가 기후 변화 우려를 완화하기 위해 2050년까지 온실가스 배출 순 제로를 강조하고 있기 때문에 프로젝트의 재정적 위험을 증가시킬 수 있는 반직관적인 움직임입니다. 수많은 해양 프로젝트가 개발되었으며 예측 기간 동안 시작될 것으로 예상되므로 원유 탈염기 및 정전기 탈수기 시장 성장을 위한 충분한 기회가 창출됩니다.

예를 들어, 2023년 인도 최고의 석유 및 가스 생산업체인 석유천연가스공사(ONGC)는 아라비아해에 103개 유정을 시추하기 위해 20억 달러 이상을 투자한다고 발표했습니다. 회사의 새로운 개발 계획은 전체 생산량에 1억 톤을 추가할 것으로 예상됩니다. ONGC의 주요 자산은 서해안의 Heera, Mumbai High, Neelam, Bassein 및 Satellite에 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

원유 탈염기 및 정전기 탈수기 시장 성장 요인

석유 및 가스에 대한 수요 증가로 인해 운영자는 정유소 용량을 확장해야 합니다.

2050년 말까지 세계 인구는 97억 명으로 증가할 것으로 예상되고, 연료 소비도 증가하여 전 세계적으로 원유 수요가 증가할 것으로 예상됩니다. 원유 수요는 글로벌 에너지 수요 증가와 가처분 소득부터 산업화 및 도시화 속도에 이르는 다양한 기타 거시경제적 요인에 정비례합니다.

원유는 정유소에서 가공되어 다음과 같은 최종 제품을 얻습니다.가솔린, 등유, 화학 물질 등. 원유의 담수화는 품질을 향상시키고 비용을 절감하는 데 필수적입니다. 물과 염수를 백만분의 1(ppm)씩 늘리면 원유 비용이 배럴당 약 0.85~1.3달러 최소화됩니다. 미사용 석유 정제소와 자체 원유 담수화 및 건조 유전을 갖춘 발전 시설의 꾸준한 성장은 평가 기간 동안 견실한 성장을 보일 것으로 예상됩니다.

국제에너지기구(IEA)에 따르면 2024년 전 세계 석유 수요는 예상보다 빠르게 증가할 것이며, 화석 연료에서 전환하겠다는 COP28 합의에도 불구하고 단기 석유 사용 전망은 여전히 밝습니다. 보고서에 따르면 2024년 세계 소비량은 하루 110만 배럴(bpd) 증가할 것으로 예상되는데, 이는 지난해 전망치보다 13만 배럴 증가한 수치입니다.

OPEC의 2023년 세계석유전망(World Oil Outlook)에 따르면, 전 세계 석유 수요는 2028년 1억 1,020만 bpd에서 2045년 1억 1,600만 bpd에 이를 것으로 예상된다. 이는 2022년 수준에 비해 1,060만 bpd 증가하고 지난해 보고서에서 예측했던 것보다 약 600만 bpd 더 늘어난 것이다. 인도, 중국, 기타 아시아 국가, 아프리카, 중동 등 개발도상국이 성장을 촉진할 것으로 보입니다.

시장 견인을 위한 기술 발전을 통한 정유소 업그레이드 및 개조

석유 산업은 경쟁이 매우 치열하며 전 세계 기업들은 비용을 절감하고 효율성을 높이기 위해 원유 탈염 장치의 효율성을 업그레이드하고 있습니다. 전 세계 석유 수요는 육상에서 해상까지 더 많은 석유 조사를 강화하기 위해 혁신적인 개선을 주도하고 있습니다. 결과적으로 석유 생산은 육지에서 얕은 바다의 연안으로, 얕은 바다에서 더 가혹한 환경의 더 깊은 바다로 이동하는 더 복잡한 과정으로 발전했습니다. 해양 산업은 원유 생산 비용을 높이는 작업 환경으로 인해 육상 산업보다 더 많은 어려움을 겪고 있습니다.

해양 시추를 통해 원유가 생산되는데, 여기에는 시추 장비를 부식시키는 염분과 함께 여러 가지 바람직하지 않은 오염물질이 포함되어 있습니다. 이러한 경우 탈염 장치는 여과되지 않은 오일에 포함된 염분과 물을 제거하는 데 사용됩니다. 정제되지 않은 오일 정전기 탈수기는 원유에서 물을 분배합니다. 해양 원유 생산은 전 세계 석유 생산량의 30% 이상을 차지하며, 전 세계 원유 탈염기 및 정전식 탈수기 시장 성장에 긍정적인 영향을 미칠 것으로 예상됩니다.

IEA에 따르면 아시아에는 석유정제시설이 가장 많이 개발되고 있다. 2021년 기준으로 88개 이상의 새로운 시설이 계획 또는 건설 단계에 있습니다. 이에 비해 북미 지역에는 10개 이상의 석유 정제소가 추가될 예정입니다. 중국, 인도 등 개발도상국의 석유 제품 수요가 급증함에 따라 아시아 정유소를 통해 공급되는 석유의 양은 지난 20~30년 동안 크게 증가했습니다. 중국은 정유 생산량 기준으로 미국을 추월할 것으로 예상된다.

제한 요인

시장 성장을 저해하는 불안정한 시장 상황과 재생 에너지 채택

원유 및 석유제품 가격은 지정학적, 기상 조건 등 다양한 요인으로 인해 불안정합니다. 이러한 요인들은 석유 및 그 제품의 시장 공급을 방해하는 경우가 많으며, 이로 인해 미래의 공급과 수요에 대한 불확실성이 발생하고 결국 가격 변동성이 높아집니다. 유가의 변동성은 단기 및 장기적으로 가격 변화에 대한 수요와 공급의 낮은 반응성으로 인해 제한됩니다. 석유제품을 주에너지원으로 사용하는 석유생산설비는 단기적으로는 상대적으로 고정적인 반면, 새로운 공급원을 개발하거나 생산능력을 변경하는 데에는 수년이 걸린다. 이러한 상황에서는 시스템 교란으로 인해 물리적 수요와 공급의 균형을 재조정하기 위해 큰 가격 변화가 필요할 수 있습니다.

세계 원유 공급원과 정유소의 대부분은 역사적 정치적 격변이 일어나기 쉬운 지역에 위치해 있으며, 정치적 사건으로 인해 석유 생산이 중단되었습니다. 정치적 사건, 특히 1973~74년의 아랍 석유 금수 조치, 이란 혁명, 1970년대 후반과 1980년대 초반의 이란-이라크 전쟁, 1990년의 페르시아 걸프 전쟁 등으로 인해 다수의 대규모 유가 급등, 하락 및 공급 중단이 발생했습니다. 보다 최근에는 정치적 사건으로 인한 공급 중단(또는 잠재적인 자원 개발 억제)이 나이지리아, 베네수엘라, 이라크, 이란 및 이란에서 나타났습니다. 리비아. 최근 러시아의 우크라이나 침공으로 인해 화석연료 시장의 극심한 변동성이 발생했습니다. 더욱이, 국가와 석유 및 가스 회사에 대한 증가하는 사회적, 환경적 압력은 변화하는 에너지 경제에서 이러한 연료의 역할을 복잡하게 만들고 있습니다. 2023년 IEA 보고서에 따르면 석유 및 가스 생산 과정은 전 세계 에너지 관련 온실가스 배출량의 15~20% 이상을 차지합니다. 동일한 보고서에 따르면 2021년 연간 청정에너지 투자는 약 15%였으며, 이는 훨씬 빠르게 증가하여 2023년에는 24%로 증가했습니다.

원유 탈염기 및 정전기 탈수기 시장 세분화 분석

유형별 분석

정전식 탈수기는 전체 석유 생산 비용을 절감하면서 시장을 지배합니다.

유형에 따라 시장은 정전기 탈수기와 탈염 공정으로 분류됩니다.

정전기 탈수기 부문은 2026년 55.16%의 점유율로 시장을 지배할 것으로 예상됩니다. 탈염 및 탈수는 원유에서 불순물과 오염 물질을 제거하는 데 도움이 되는 원유 정제의 중요한 공정입니다. 정전식 탈수기 기술은 석유 생산 비용을 줄이는 데 핵심적인 역할을 할 수 있습니다. 대체 전극을 사용하고 정전기 전원 공급 장치에 이중 주파수 변조를 적용하여 유압 효율을 개선하면 상당한 생산 이점을 얻을 수 있습니다. 효과적인 흐름 분배 및 수집 시스템은 정전기 합체의 수력 효율성을 거의 100% 향상시켰습니다.

탈염의 목적은 원유 속의 불순물을 제거하는 것입니다.염류, 물, 기초 퇴적물 등은 나중에 정제 과정에서 문제를 일으킬 수 있습니다. 기름에는 물이 존재하며, 칼슘, 나트륨, 염화마그네슘과 같은 염은 유제 혼합물에 용해됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

애플리케이션 분석별

업스트림 부문은 오일 추출 공정에서 중요한 역할로 인해 시장을 지배합니다.

응용 분야에 따라 원유 탈염기 및 정전기 탈수기 시장은 업스트림과 다운스트림으로 분류됩니다.

업스트림 부문은 2026년에 51.16%의 시장 점유율을 차지할 것입니다. 업스트림 석유 및 가스 생산은 지하 저장소에서 석유 회수를 극대화합니다. 여기에는 탐사, 추출 및 기타 생산 프로세스가 포함됩니다. 여기에는 저장소를 찾은 다음, 유정을 뚫기 위한 고급 석유 및 가스 기술을 사용하고, 이러한 소스에서 원자재를 추출하기 위해 관형 검사를 수행하는 작업이 포함됩니다. 생산 활동에는 1차, 2차, 3차 또는 강화된 오일 회수 프로세스(개선된 오일 회수라고도 함)를 사용하여 생산 현장에서 석유 및 가스를 효율적으로 회수하는 것이 포함됩니다.

다운스트림 부문은 원유를 휘발유, 경유, 항공유 등 다양한 석유제품으로 정제하는 데 중점을 두기 때문에 널리 사용됩니다. 원유 탈염기는 원유에서 염분과 기타 불순물을 제거하여 정제 제품의 품질을 보장함으로써 이 공정에서 중요한 역할을 합니다. 업계의 다운스트림 프로세스에는 주로 정유소,석유화학플랜트, 석유 및 천연가스 유통 회사.

지역적 통찰력

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

Middle East & Africa Crude Oil Desalters & Electrostatic Dehydrator Market Size, 2025

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카

북미는 2025년에 4,900만 달러로 세계 시장 점유율의 19.00%를 차지했으며, 2026년에는 5,052만 달러에 이를 것으로 예상됩니다. 북미는 원유 탈염기 및 정전식 탈수기의 세계 시장을 장악하고 있으며, 미국은 지역 시장 환경을 형성하는 데 중요한 역할을 하고 있습니다. 미국 최대 기업인 쉐브론(Chevron), 엑슨모빌(ExxonMobil) 등 여러 기업으로 구성되어 있다. 영국에 본사를 둔 BP, 쉘 등 일부 외국 기업도 미국에서 두각을 나타내고 있으며, 몇몇 소규모 기업은 탐사, 채굴, 운송, 가공이라는 단일 프로세스를 전문으로 하고 있다. 정부 보고서에 따르면 미국의 원유 정제 능력은 2년 간의 감소세를 반전시켜 하루 1,810만 배럴(bpd)로 10만 배럴 이상 증가했습니다. 미국 시장은 2026년까지 410억 5천만 달러에 이를 것으로 추산된다.

아시아 태평양

아시아 태평양 지역은 이 시장에서 두 번째로 큰 지역이며, 중국이 선두 국가입니다. IEA에 따르면 중국은 가장 큰 예비 용량을 보유하고 있으며 B.P. 보고서에 따르면 2022년 중국은 아시아 태평양 지역의 주요 석유 생산국이었습니다. 국내 생산량은 3,994kbp에 달해 2021년 지역 생산량의 54%를 차지했다.

일본 시장은 2026년까지 46억 4천만 달러, 중국 시장은 2026년까지 345억 1천만 달러, 인도 시장은 2026년까지 89억 8천만 달러에 이를 것으로 예상됩니다.

유럽

유럽 시장은 2025년 4,655만 달러로 전 세계 매출의 18.06%를 차지했으며, 2026년에는 4,778만 달러에 이를 것으로 추산됩니다. 유럽 국가 중에서 독일은 2024년 기준 하루 200만 배럴을 초과하는 가장 큰 정유 용량을 보유했습니다. 석유 및 천연가스 생산은 노르웨이 경제에서 중요한 역할을 합니다. 2021년에는 원유, 천연가스 추출, 파이프라인 운송에 약 180억 달러가 투자되었습니다. 2021년 투자는 2020년 대비 약 1억 6천만 달러 감소했습니다. 노르웨이의 이웃 영국은 석유 및 석유 분야에 약 40억 달러를 투자했습니다.천연가스증가하는 탄소 배출을 완화하기 위해 영국, 독일 및 기타 국가의 재생 에너지원 활용이 증가함에 따라 유럽 국가는 소폭 성장할 것으로 예상됩니다.

영국 시장은 2026년까지 23억 5천만 달러에 이를 것으로 추산되며, 독일 시장은 2026년까지 23억 4천만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카는 2025년 세계 시장에 약 7,969만 달러를 기여하여 30.91%의 점유율을 차지했으며, 2026년에는 8,343만 달러에 이를 것으로 예상됩니다. 이 지역은 상위 10개 산유국 중 5개 국가의 본거지이며 세계 석유의 약 27%를 생산합니다. 국영 기업이 석유의 대부분을 생산하는 반면, 많은 국제 기업이 중동에서 석유 생산 및 관련 활동에 참여하고 있습니다.

라틴 아메리카

라틴아메리카 지역은 2025년 글로벌 시장의 6.35%를 점유해 1,638만 달러의 매출을 올렸고, 2026년에는 1,669만 달러에 이를 것으로 예상된다.

주요 산업 플레이어

주요 업체들은 더 높은 시장 점유율을 얻기 위해 사업 운영을 확장하고 있습니다.

글로벌 원유 탈염기 및 정전기 탈수기 시장의 경쟁 환경은 매우 세분화되어 있으며, 크고 일부 중규모 플레이어는 가치 사슬 전반에 걸쳐 지역 및 국가 수준에서 광범위한 제품을 제공합니다. 기업들도 시장점유율을 높이기 위해 사업 확장에 주력하고 있다.

최고의 원유 탈염기 및 정전기 탈수기 회사 목록:

- 프레임(네덜란드)

- VME 회사(미국)

- 캐나다 석유 가공 장비 Inc(캐나다)

- Desalters LLC(미국)

- 포럼 에너지 기술(우리를.)

- SLB(우리를.)

- SANTACC 에너지 유한회사(중국)

- OTSO 에너지 솔루션(우리를.)

- Petro-Techna International Ltd.(캐나다)

- AMR Process Limited(영국)

주요 산업 발전:

- 2023년 3월~휴스턴에 본사를 둔 기술 제공업체인 Forum Energy Technologies(FET)는 사우디아라비아 Safaniyah 유전의 육상 프로젝트를 위한 4개의 정전기 탈염 시스템의 설계, 엔지니어링 서비스 및 소스를 제공하는 2,500만 달러 규모의 계약을 체결했습니다. 계약에 따라 담수화 시스템은 FET의 Edge 담수화 기술, ForuMix의 유능한 다상 혼합 기술 및 사우디 시설의 자체 제조 역량을 활용하게 됩니다.

- 2022년 2월~Eni의 Miamte FPSO(Floating Production Storage and Offloading)가 멕시코에서 생산을 시작했습니다. 이 프로젝트에는 4개의 생산 용기와 2개의 정전 탈수기/탈염 장치가 필요했습니다. 멕시코 만 지역 1의 프로젝트 개발은 타바스코 해안에서 약 10km 떨어져 있었습니다. FPSO는 국가 생산량의 급증을 가져올 것이며 이는 멕시코에 저렴한 이익이 될 것입니다.

- 2020년 4월~VME는 이라크 Thiqar의 Nassiriya Degassing Station에 대한 담수화 및 탈수 프로젝트를 수주했습니다. 계약은 클라이언트 Thiqar Oil Company를 위해 Progetti Europa & Global을 통해 이루어졌습니다. 본 프로젝트에 대한 ME의 연구 범위는 공정 설계 단계의 원유 탈염기, 1단계 및 2단계 탈염기의 크기 결정 및 관련 탈기기, 공정 공급 및 설계였습니다.

- 2020년 5월-SANTACC 에너지는 Shenghong 정유 화학 통합 프로젝트에 3단계 담수화 용기를 납품했습니다. 새로운 설치로 연간 1,600만 톤의 상압 및 진공 증류 장치로 구성된 Shenghong 정제 프로젝트가 종합적인 설치 및 건설 단계에 들어갔습니다.

- 2019년 3월~Frames는 부다페스트 Százhalombatta에 있는 Duna Refinery를 위해 헝가리 최고의 석유 및 가스 회사인 MOL Group에 두 개의 탈염기(정전기 코어레서)를 공급하는 계약을 체결했습니다. 회사의 탈염 장치를 통해 MOL은 더욱 광범위한 원유를 보다 비용 효율적으로 처리할 수 있습니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석을 제공하고 주요 핵심 플레이어, 제품/서비스 유형 및 제품의 주요 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 또한 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년 동안 시장 성장에 기여한 여러 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측 기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 3.71% |

|

단위 |

가치(백만 달러) |

|

분할 |

유형별

|

|

애플리케이션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 2억 5,781만 달러로 평가되었습니다.

시장은 예측 기간 동안 3.71%의 CAGR을 기록할 것으로 보입니다.

유형에 따라 정전식 탈수기는 전 세계적으로 원유 탈염기 및 정전식 탈수기의 개발로 인해 시장을 선도하고 있습니다.

2025년 MEA 시장 규모는 7,969만 달러로 평가됐다.

정유 용량 증가와 기술 발전에 따른 정유소 업그레이드 및 개조가 시장 성장을 이끄는 주요 요인입니다.

시장의 주요 업체로는 프레임, VME 회사 및 Canadian Petroleum Process Equipment Inc가 있습니다.

세계 시장 규모는 2034년까지 3억 4,501만 달러에 달할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 149

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서