석탄층 메탄 시장 규모, 점유율 및 산업 분석, 기술별(수압 파쇄, 수평 시추 및 CO2 격리), 최종 사용자별(주거, 상업, 산업, 발전 및 운송) 및 지역 예측(2026~2034년)

석탄층 메탄 시장 규모 및 미래 전망

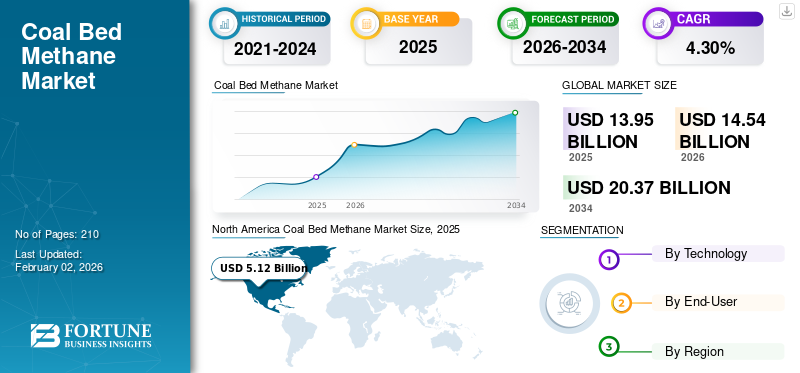

전 세계 석탄층 메탄 시장 규모는 USD로 평가되었습니다.13.952025년에는 10억 달러로 증가할 것으로 예상됩니다. 14.542026년에는 10억 달러에 도달할 것으로 예상됩니다.20.372034년까지 10억 달러의 CAGR을 보일 것입니다.4.30%예측 기간 동안. 북미는 석탄층 메탄 시장을 시장 점유율로 지배했습니다.36.732025년에는 %.

청정 에너지원으로 여겨지는 석탄층 메탄(CBM)은 석탄 매장지나 탄층에서 발견되는 비전통적 천연가스의 일종입니다. 이는 주로 고압 지하수로 채워져 있는 석탄층에 우물을 뚫는 수압 및 수평 시추 기술을 통해 추출됩니다. CBM은 식물 재료가 미생물학적 또는 열적 과정을 통해 석탄으로 변할 때 형성됩니다. 이는 가정과 산업 분야에서 사용되는 청정 연소 연료로 간주되며 이를 추출하면 탄광의 폭발 위험을 줄이는 데 도움이 될 수 있습니다. 시장은 청정 에너지에 대한 관심이 높아지고 향후 탄소 중립을 달성하기 위한 정부 이니셔티브로 인해 예측 기간 동안 성장할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

석탄층 메탄 시장의 주요 시사점

- 2025년 시장 규모: 139억 5천만 달러

- 2026년 시장 규모: 145억 4천만 달러

- 2034년 예상 시장 규모: 203억 7천만 달러

- CAGR: 2026~2034년 4.30%

- 북미는 2025년 36.73%의 점유율로 시장을 장악했습니다.

- 수압파쇄 부문은 2026년 시장의 89.74%를 차지할 것으로 예상됩니다.

- 산업 부문은 2026년에 시장의 33.97%를 차지할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년 47억 4천만 달러를 기록했으며 2026년에는 50억 달러로 성장할 것으로 예상됩니다.

북아메리카

북미는 2025년에 51억 2천만 달러에 달했고, 2026년에는 53억 달러로 성장할 것으로 예상됩니다.

유럽

유럽은 2025년에 34억 3천만 달러를 창출했으며 2026년에는 35억 7천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 시장은 2026년까지 36억9000만 달러에 이를 것으로 예상된다.

일본

청정 에너지원과 메탄 회수에 대한 관심이 높아지면서 꾸준한 시장 확장이 가능해졌습니다.

자세히 알아보기

시장 역학

시장 동인

시장 성장을 주도하기 위해 탄소 배출을 낮추려는 노력 증가

인구 급증, 도시화, 산업화에 따른 화석연료 소비 증가로 인해 탄소 배출량이 크게 증가하고 있습니다. 국제에너지기구(IEA)에 따르면 전 세계 에너지 관련 CO2 배출량은 2023년 1.1% 증가해 2022년보다 4억1000만톤 증가해 374억톤으로 역대 최고치를 기록했다. 이는 2022년에 4억 9천만 톤으로 1.3% 증가한 것입니다. 따라서 전 세계 정부와 많은 국제기구는 기후 변화를 완화하기 위해 탄소 배출을 억제하는 데 중점을 두었습니다.

석탄 매장지에서 석탄층 메탄을 추출하는 것은 유해한 배출을 제한하기 위한 해결책으로 제안되었습니다. 파리 협약은 산업화 이전 수준에 비해 지구 온도를 “섭씨 2도 이하, 바람직하게는 1.5도”로 유지하겠다는 야심찬 목표를 설정했습니다. 1.5°C 목표를 달성하려면 전 세계 배출량을 2030년까지 2010년 수준보다 45% 감소시키고 2050년까지 순 제로에 도달해야 합니다. 국가들은 배출량을 줄이기 위해 국가 결정 기여(NDC)를 통해 배출량을 줄이기 위해 노력했으며, 140개 이상의 국가에서도 순 제로 목표를 설정했습니다. 주로 메탄으로 구성된 CBM은 석탄이나 석유보다 더 깨끗하게 연소되고 에너지 단위당 이산화탄소(CO2)를 적게 배출합니다. 따라서 CBM을 발전이나 산업 응용 분야에 활용하면 석탄 기반 에너지에 비해 전반적인 온실가스 배출량을 줄이는 데 도움이 될 수 있습니다.

시장 제약

시장 성장을 제한하는 낮은 메탄 추출 효율성

주로 투과성이 낮은 석탄층에서는 상당한 양의 메탄을 추출하는 것이 어려울 수 있으며 이는 잠재적인 에너지 자원의 활용도가 낮을 수 있습니다. 이러한 비효율성은 귀중한 에너지 손실을 초래하고 궁극적으로 CBM 프로젝트의 경제적 생존 가능성을 감소시키고 기존 프로젝트에 대한 신뢰할 수 있는 대안으로서의 잠재력을 약화시킵니다.천연가스. 또한, 낮은 추출 속도로 인해 적절한 메탄을 포집하기 위해 더 많은 유정을 시추하고 유지 관리해야 하므로 운영 비용이 상승합니다. 추출 효율성을 향상시키는 데 필요한 인프라 및 기술에 대한 투자 증가로 인해 CBM은 다른 에너지원에 비해 경쟁력이 떨어지게 되어 CBM 시장 발전을 더욱 방해할 수 있습니다.

시장 기회

메탄 포집 기술과 탄소 저감 정책으로 성장 기회 창출

석탄 채굴 과정에서 배출되는 유해 온실가스인 메탄은 석탄 채굴 시 발생하는 온실가스보다 22배 더 큰 온실 효과를 나타냅니다.이산화탄소. 따라서 수압 또는 수평 굴착 기술을 통해 탄층에서 메탄을 추출하면 채굴 활동 중에 메탄이 배출되는 것을 방지하여 기후 변화에 크게 기여합니다. 또한, 천연가스와 유사한 특성을 나타내는 포집된 메탄을 에너지 형태로 활용 가능합니다. 연소 시 다른 화석 연료에 비해 탄소 배출이 매우 적습니다. 탄소 배출량이 상대적으로 적기 때문에 석탄에 대한 의존도를 줄이는 동시에 보다 깨끗한 대안으로 에너지 수요를 충족할 수 있는 매력적인 옵션입니다. 또한 미국, 인도 및 기타 국가의 탄소 가격 책정, 배출 거래 시스템 및 청정 에너지 개발을 위한 정부 인센티브를 포함한 엄격한 탄소 감소 정책의 구현은 예측 기간 동안 글로벌 석탄층 메탄 시장 성장을 촉진할 것입니다.

시장 과제

석탄층 메탄 추출 시 환경 문제로 인해 시장 확대 제한

CBM은 대기 중 탄소 배출이 적기 때문에 석탄 및 기타 화석 연료에 대한 보다 깨끗한 대안을 제공합니다. 그러나 추출에는 메탄 배출 및 물 관리 문제와 같은 몇 가지 과제가 있습니다. CBM 추출 중에 대기로 방출되는 메탄은 지구 온난화에 상당한 영향을 미치는 강력한 온실가스로서 기후 변화 및 기타 안전 문제에 기여합니다. 추출 과정은 메탄 폭발 가능성과 지하 채굴과 관련된 기타 위험을 포함하여 안전 위험을 초래합니다. 또 다른 중요한 관심사는 석탄층 메탄 추출 과정에서 수반되는 물 관리입니다. CBM 추출에는 가스 흐름을 촉진하기 위해 석탄층에서 지하수를 제거해야 합니다. 이 과정은 지역 수원 오염 위험을 포함하여 다양한 물 관리 문제로 이어질 수 있습니다. 따라서 석탄층 메탄 생산과 관련된 환경 문제는 시장 성장을 제한하는 주요 요인입니다.

석탄층 메탄 시장 동향

수압공동파쇄(HCAF) 기술 개발

HCAF(수압 공동화 보조 파쇄) 기술은 특히 저투과성 탄층에서 석탄층 메탄(CBM) 추출을 개선하기 위한 유망한 솔루션을 제공합니다. HCAF의 향상된 투과성은 파괴 시작 압력을 15MPa 미만으로 낮춥니다. 유효 반경을 8미터에서 12미터로 확장하여 보다 효율적인 가스 흐름과 추출을 촉진합니다. 이러한 확장을 통해 추출 속도가 향상되어 최대 가스 유량이 0.56m³/min에서 0.81m³/min으로 증가하는 동시에 환경 및 안전 문제를 해결합니다. 향상된 투과성은 메탄 배출을 줄여 환경 오염을 완화하고 지하 광산의 메탄 축적 및 폭발 위험을 낮춥니다.

또한 HCAF는 균열 발생을 제어하여 추출 프로세스를 최적화하고 석탄 손상을 최소화합니다. 현장 테스트를 통해 HCAF 기술이 기존 기술보다 더 효율적이라는 것이 확인되었습니다.수압파쇄, 메탄 회수 개선 및 배출 감소에 대한 신뢰성과 효율성을 입증했습니다. 따라서 석탄층 메탄 추출에 HCAF 기술을 활용하는 것은 예측 기간 동안 전 세계 석탄층 메탄 개발에 핵심적인 역할을 할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

코로나19의 영향

코로나19 팬데믹이 시장에 미치는 전 세계적 영향은 산업 활동 감소와 봉쇄로 인해 천연가스를 포함한 에너지 수요 감소로 인해 심각합니다. 또한 대중 이동 제한, 인력 부족, 공급망 중단으로 인해 시추 및 생산 활동이 지연되고, 많은 CBM 프로젝트가 연기되거나 지연되어 글로벌 석탄층 메탄 시장 성장이 감소했습니다.

세분화 분석

기술별

수압파쇄 기술은 투과성 증가 능력으로 인해 선두를 달리고 있습니다.

기술에 따라 시장은 수압 파쇄, 수평 시추 및 CO2 격리로 분류됩니다.

수압파쇄법은 석탄층의 투과성을 크게 증가시켜 메탄의 흐름을 향상시키는 능력으로 인해 지배적인 시장 점유율을 차지하고 있습니다. 비전통적인 가스 공급원에 대한 수요 증가와 수압 파쇄를 더욱 비용 효율적으로 만드는 지속적인 기술 발전이 이 부문 확장의 핵심 동인입니다. 해당 부문은 시장을 선도할 것으로 예상됩니다.89.74% 점유율 2026년에.

CO2 격리는 메탄을 대체하기 위해 석탄층에 CO2를 주입하여 메탄 회수를 향상시키는 동시에 CO2를 저장하므로 시장에서 가장 빠른 속도로 성장하고 있습니다. 이 방법은 메탄 생산에 기여하고 온실가스를 줄임으로써 환경 목표에 부합합니다. 또한 글로벌 CCUS(탄소 포집, 활용 및 저장) 이니셔티브가 전 세계적으로 추진력을 얻고 있음에 따라 채택이 증가할 것으로 예상됩니다. 이 부문은 예측 기간 동안 6.75%의 CAGR을 보일 것으로 예상됩니다.

최종 사용자별

산업 부문은 기술 발전으로 인해 시장을 지배합니다.

최종 사용자에 따라 시장은 주거용, 상업용, 산업, 발전 및 운송으로 구분됩니다.

산업 부문은 다양한 산업 공정의 연료 및 화학 생산의 공급원료로 활용되기 때문에 가장 큰 석탄층 메탄 시장 점유율을 보유하고 있습니다. 해당 부문은 시장을 선도할 것으로 예상됩니다.33.97%산업 응용 분야에서 CBM 사용이 급증하는 것은 산업 활동 증가, 에너지 수요 증가, 더 깨끗하고 효율적인 연료원에 대한 선호, 산업 공정에서 CBM 효율성을 향상시키는 기술 발전에 의해 뒷받침됩니다.

운송은 버스, 트럭 등 다양한 차량에서 CNG 수요가 증가함에 따라 예측 기간 동안 가장 빠른 속도로 성장할 것으로 예상됩니다. 이러한 변화는 휘발유와 디젤에 비해 CNG의 우수한 연료 효율성과 낮은 배출량, 그리고 CNG 충전소 인프라 확장에 의해 주도됩니다. 또한, 대체 연료를 장려하는 정부 인센티브와 정책은 탄소 배출을 줄이는 것을 목표로 합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

석탄층 메탄 지역 전망

시장은 북미, 유럽, 아시아 태평양 및 기타 세계의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

북아메리카

2025년 북미는 세계 시장 점유율 36.73%를 차지해 51억 2천만 달러로 평가되었으며, 미국과 캐나다의 높은 석탄층 메탄(CBM) 생산량과 상당한 매장량으로 인해 2026년에는 53억 달러로 성장할 것으로 예상됩니다. 2024년 지역 시장 가치는 49억 7천만 달러였으며, 2023년에는 시장 가치가 48억 4천만 달러로 지역을 주도했습니다. 미국은 와이오밍, 콜로라도, 웨스트버지니아에서 상당한 CBM 생산을 하고 있는 반면, 캐나다의 CBM 활동은 앨버타와 브리티시 컬럼비아에 집중되어 있습니다. 천연가스를 청정 에너지 대안으로 홍보하는 추출 기술, 인프라, 정부 정책에 대한 투자 증가는 북미 지역의 성장을 촉진할 것으로 예상됩니다. 이 지역은 2025년에 47억 4천만 달러의 가치로 두 번째로 큰 시장이 될 것으로 예상되며, 예측 기간 동안 CAGR은 5.89%로 두 번째로 빠릅니다. 미국 시장은 2026년까지 36억9000만 달러에 이를 것으로 예상된다.

North America Coal Bed Methane Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

우리를.

미국 정부는 탄소 배출을 억제하고 석탄층 메탄을 핵심 솔루션으로 장려하기 위해 중요한 계획을 세우고 있습니다. 2025년 미국 시장 규모는 36억 달러로 추산됩니다. 탄광에서 발생하는 탄소 및 메탄 배출을 통제하기 위해 수많은 엄격한 조치가 시행되었습니다. 예를 들어, 미국 환경 보호국 EPA와 석탄 채굴 업계 간의 파트너십인 석탄층 메탄 봉사 활동 프로그램(CMOP)은 탄광 메탄 회수 장려에 중점을 두고 있습니다. 조사 및 배출 데이터를 기반으로 메탄 회수 프로젝트를 위해 가장 많이 버려진 광산을 식별하는 데이터베이스를 유지 관리합니다. 따라서 미국은 앞으로도 세계 석탄층 메탄 시장의 선두 국가로 남을 것으로 예상됩니다.

유럽

유럽은 폴란드, 독일, 러시아의 석탄층 메탄(CBM) 생산량 제한으로 인해 시장이 꾸준히 증가하고 있습니다. 이 지역은 2025년에 34억 3천만 달러 규모의 세 번째로 큰 시장이 될 가능성이 높습니다. 석탄 채굴로 인한 탄소 및 메탄 배출 문제를 해결하기 위한 유럽 국가의 지원 증가와 시추 기술의 기술 발전이 이 지역의 시장 성장을 촉진할 것으로 추정됩니다. 유엔기후변화협약(UNFCCC) 2021 보고서에 따르면, EU의 에너지 부문은 2,497,000톤의 메탄을 배출하여 농업과 폐기물에 이어 세 번째로 큰 배출원이 되었습니다. 이 중 석탄 채굴은 908,000톤을 차지하여 EU 전체 메탄 배출량의 6%를 차지했습니다. 러시아 시장 가치는 2025년 18억 3천만 달러로 예상됩니다. 독일 시장은 2026년 4억 9천만 달러에 이를 것으로 예상됩니다. 유럽 시장은 2025년 34억 3천만 달러에 달해 전체 시장 매출의 24.62%를 차지하며, 2026년에는 35억 7천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양은 2025년 글로벌 시장에 약 47억 4천만 달러를 기여하여 33.96%의 점유율을 차지했으며 2026년에는 50억 달러에 이를 것으로 예상됩니다. 아시아 태평양은 중국, 호주, 인도네시아, 인도에 존재하는 상당한 생산량과 매장량으로 인해 시장에서 가장 빠른 성장을 경험할 것으로 예상됩니다. 낮은 탄소 배출로 인해 주로 산업 부문에서 천연가스에 대한 수요가 증가하면서 시장 확대에 기여하고 있습니다. 또한, 휘발유 및 디젤 구동 자동차를 대체하는 CNG 기반 차량에 대한 상당한 경향이 있어 석탄층 메탄에 대한 수요가 더욱 증가하고 있습니다. 인도와 호주 정부는 깨끗하고 지속 가능한 환경을 위해 석탄층 메탄 생산을 늘리는 데 주력하고 있습니다. 인도에서는 CBM이 2030년까지 에너지 믹스에서 가스 비중을 5.6%에서 15%로 높여 국가의 가스 기반 경제를 지원할 것으로 예상됩니다. 중국 시장은 2026년까지 22억 5천만 달러에 이를 것으로 예상되며, 인도 시장은 2026년까지 1억 5천만 달러에 이를 것으로 예상됩니다.

나머지 세계

아프리카, 남미, 중동 등 지역을 포함한 나머지 지역은 시장 상승세가 부진하고 다른 지역에 비해 상대적으로 낮은 점유율을 보이고 있다. 이 지역의 석탄층 매장량이 매우 제한되어 있기 때문에 석탄층 메탄 시장은 여전히 신흥 시장입니다. 그러나 석탄 채굴 중 탄소 및 메탄 배출량을 낮추기 위한 정부 계획은 예측 기간 동안 시장 확장을 확대하는 데 중요한 역할을 할 것입니다. 예를 들어, 멕시코의 2030년 제로 루틴 플레어링(Zero Routine Flaring by 2030) 이니셔티브의 승인과 글로벌 메탄 이니셔티브(Global Mane Initiative) 및 기후 및 청정 공기 연합(Climate and Clean Air Coalition) 참여는 대기 중 메탄 배출을 제한하려는 정부의 의지를 강조합니다. 나머지 세계는 2025년에 6억 6천만 달러에 달할 것으로 예상됩니다. 또한 2022년 11월에 제출된 업데이트된 국가별 기여도(NDC)에서 멕시코는 2030년까지 기존 시나리오에 비해 온실가스 배출량을 35% 줄이고 흑탄소를 51% 줄이기로 약속했습니다. 이는 이전의 온실가스 감축 목표인 22%보다 높은 수치입니다. 나머지 세계 시장은 2025년에 6,555억 1천만 달러로 전 세계 산업의 0.00%를 차지했으며, 2026년에는 6,751억 5천만 달러에 이를 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

석유 및 가스 회사는 시장 점유율을 확보하기 위해 추가 가스 매장지 발굴에 집중합니다.

글로벌 시장은 대부분 단편화되어 있으며 주요 플레이어가 업계에서 활동하고 있습니다. Halliburton, PETRONAS, Arrow Energy, Essar 등과 같은 회사가 이 업계를 선도하고 있습니다. 이들 회사는 지속 가능한 솔루션을 제공하기 위해 석탄층 메탄 시추 및 생산에 지속적으로 참여해 왔습니다.

Essar Oil and Gas Exploration and Production Limited(EOGEPL)은 인도 최대의 석탄층 메탄(CBM) 생산업체로 인도 CBM 생산량의 65%를 담당합니다. 12조 입방피트의 매장량과 하루 100만 입방미터의 가스를 생산하는 이 회사는 인도가 가스 기반 경제로 전환하는 데 중추적인 역할을 하고 있습니다. 2023년 기준으로 EOGEPL은 인도 라니간지 블록에 6억 달러를 투자했으며, 생산 확대를 위해 향후 18~24개월에 걸쳐 2억 4천만 달러를 추가로 투자할 계획이다. 혁신, 파트너십 및 운영 효율성에 중점을 두고 에너지 믹스에서 인도의 가스 점유율을 6.7%에서 15%로 높이는 것을 목표로 하고 있습니다.

프로파일링된 석탄층 메탄 회사 목록:

- 할리버튼(우리를.)

- Arrow Energy Pty Ltd.(호주)

- 베이커 휴즈(우리를)

- Petroliam Nasional Berhad(PETRONAS)(말레이시아)

- PetroChina Company Limited (중국)

- 에사르(인도)

- Reliance Industries Limited(인도)

- G3 탐사(홍콩)

- GEECL(인도)

- bp PLC (영국)

- 가스프롬(러시아)

- Pioneer Natural Resources Company(미국)

- 코노코필립스(미국)

주요 산업 발전:

- 2024년 8월:Essar는 인도 서벵골의 Raniganj 유전에서 석탄층 메탄(CBM) 생산량을 늘리기 위해 향후 5년 동안 3억 5,700만 달러를 투자할 계획이라고 발표했습니다. 목표는 인도 가스 생산량의 점유율을 1%에서 5%로 높이는 것입니다. Raniganj 유전에는 약 4조 입방피트(tcf)의 가스가 포함되어 있으며, 그 중 지금까지 추출된 가스는 0.92tcf에 불과합니다. Essar는 새로운 유정을 시추하여 일일 생산량을 93만 표준 입방미터에서 400만~500만 표준 입방미터로 늘릴 계획입니다.

- 2024년 8월:Shell과 PetroChina는 Arrow Energy와의 합작 투자를 통해 호주 퀸즈랜드의 Surat 가스 프로젝트 2단계를 승인했습니다. 향후 27년 동안 퀸즈랜드 커티스 LNG 플랜트에 공급하기 위해 2,500개의 새로운 가스정을 시추할 예정입니다. 2026년에 생산을 시작할 예정인 2단계에서는 국내 수요와 장기 계약을 모두 충족하기 위해 하루 최대 22,400배럴의 석유 등가물(일일 1억 3천만 표준입방피트)을 생산할 것입니다.

- 2024년 6월:Globaltec Formation Bhd의 자회사인 NuEnergy Gas Ltd는 석탄층 메탄(CBM)을 인도네시아 천연가스 회사인 PT Perusahaan Gas Negara(PGN)에 판매할 계획입니다. NuEnergy의 자회사인 Dart Energy(Tanjung Enim)는 PGN과 HoA(Heads of Agreement)를 체결하여 향후 GSPA(가스 판매 및 구매 계약) 조건을 개략적으로 설명했습니다. 이번 계약에는 인도네시아 남부 수마트라의 Dart TE 개발 프로젝트에서 CBM 공급이 포함됩니다.

- 2023년 10월:NuEnergy는 자회사 Dart Energy를 통해 인도네시아 최초의 석탄층 메탄(CBM) 프로젝트인 Tanjung Enim 개발 계획 1에 대한 환경 허가를 받았습니다. 이번 허가를 통해 NuEnergy는 조기 가스 생산을 준비하고 있습니다. 초기 단계에서는 CBM 하루 100만 표준 입방피트(mmscfd)를 PT Laras Ngarso Gede에 판매하고, 개발 계획에 따라 승인된 대로 생산량을 25mmscfd로 늘릴 계획입니다.

- 2023년 1월:호주 엔지니어링 회사인 Verbrec은 Comet Ridge의 Mahalo North 가스 개발을 위한 프론트 엔드 엔지니어링 연구를 받았습니다. Denison이 공동 자금을 지원한 이 연구는 Mahalo North에서 매일 10테라줄의 석탄층 메탄을 처리하기 위해 Denison의 인프라 업그레이드를 설계하고 계획하여 호주 동부 해안에 대한 가스 공급을 늘릴 것입니다.

보고서 범위

글로벌 시장 조사 보고서는 시장에 대한 자세한 통찰력을 제공하고 석탄층 메탄 시추 및 생산에 대한 선도 기업 및 운영과 같은 주요 측면에 중점을 둡니다. 게다가 이 보고서는 시장 동향과 기술에 대한 통찰력을 제공하여 주요 산업 발전을 강조합니다. 위의 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소와 과제가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 4.30% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

기술별

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 139억 5천만 달러였습니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 4.30%로 성장할 가능성이 높습니다.

최종 사용자별로는 산업 부문이 시장을 선도합니다.

북미는 2025년 36.73%의 시장 점유율로 석탄층 메탄 시장을 장악했습니다.

탄소 배출을 낮추기 위한 노력의 증가는 시장 성장을 이끄는 주요 요인입니다.

시장의 주요 업체로는 Halliburton, Arrow Energy, Essar 등이 있습니다.

2034년 세계 시장 규모는 203억7000만 달러에 이를 것으로 예상된다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 210

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서