안과 질환 치료제 시장 규모, 점유율 및 산업 분석, 약물 종류별(항염증제, 항감염제, 항VEGF, 항녹내장{베타 차단제, 프로스타글란딘 유사체, 알파 아드레날린 작용제}), 투여 형태별(고체, 액체 및 반고체), 질병 적응증별(녹내장{개방각 녹내장, 각막 폐쇄 녹내장}, 안구 건조증, 망막 질병{당뇨병성 황반부종, 황반변성}, 알레르기 및 감염), 유통 채널별(병원 약국, 소매 및 온라인 약국) 및 지역 예측, 2026-2034년

주요 시장 통찰력

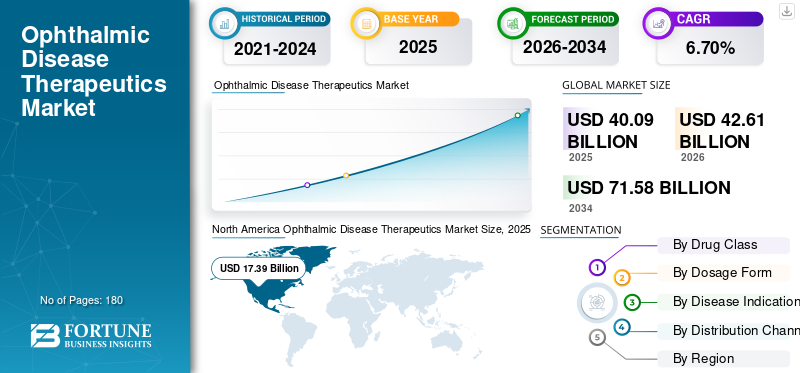

세계 안과 질환 치료제 시장 규모는 2025년 400억 9천만 달러였습니다. 시장은 2026년 426억 1천만 달러에서 2034년까지 715억 8천만 달러로 성장하여 예측 기간 동안 CAGR 6.70%를 나타낼 것으로 예상됩니다. 북미는 2025년 43.37%의 점유율로 세계 시장을 장악했습니다. 또한, 미국 안과 질환 치료제 시장 규모는 승인 증가와 혁신적인 치료법 도입에 힘입어 2034년까지 약 257억 2천만 달러에 달할 정도로 크게 성장할 것으로 예상됩니다.

안과 질환 치료제에는 녹내장, 안구 건조증, 망막 질환 등과 같은 여러 안구 질환을 치료하기 위한 약물 및 치료법이 포함됩니다. 이러한 질환으로 인해 발생하는 의료 부담의 증가와 함께 인구 중 이러한 질환의 유병률이 증가함에 따라 이러한 질환의 관리를 위한 새로운 치료법 및 접근법에 대한 수요가 증가할 것으로 예상됩니다.

- 브라이트 포커스 재단(Bright Focus Foundation)이 2021년 발표한 기사에 따르면 녹내장을 앓고 있는 사람은 전 세계적으로 8천만 명에 달하며, 2040년에는 그 수가 1억 1,100만 명 이상 증가할 것으로 예상됩니다.

- 또한 녹내장을 앓고 있는 미국인은 300만 명 이상이고, 녹내장 치료 비용은 매년 약 28억 6천만 달러에 달하는 국가의 경제적 부담입니다.

이와 함께 안과 질환 치료제에 대한 새로운 치료법과 효과적인 약물을 개발하기 위한 시장 참여자들의 연구 개발 활동이 증가함에 따라 안과 질환 치료제 시장 성장이 촉진될 것으로 예상됩니다.

그러나 안과 질환 치료를 위한 효과적인 약물 및 새로운 치료법의 제한적인 가용성과 함께 상태에 대한 인식 부족으로 인해 시장 성장이 제한될 것으로 예상됩니다.

예측 기간 동안 코로나19가 시장 성장에 미치는 영향은 부정적이었습니다. 정형외과 진료소의 일시적인 폐쇄, 코로나19 환자에 대한 의료 서비스 제공자의 더 높은 관심은 대유행 기간 동안 시장 성장이 둔화되는 주요 요인 중 하나입니다. 정부 당국이 지역 전체에 부과한 폐쇄 제한으로 인해 여러 안과 질환과 관련된 서비스가 취소 또는 연기되었으며 병원 및 진료소를 방문하는 환자 수가 감소했습니다. 이로 인해 전 세계적으로 환자 집단 사이에서 안과 질환 치료제에 대한 수요가 감소했습니다.

- 예를 들어, BMC 안과학이 발행한 2021년 기사에 따르면, 정기적인 안구 검사 일정을 변경하고 긴급하지 않은 서비스와 관련된 절차를 제한한 결과 미국에서 직접 진료소 방문이 75% 이상 감소했습니다.

시장에서 활동하는 주요 업체들은 코로나19 대유행으로 인한 수요 격차로 인해 매출 감소를 목격했습니다. 그러나 봉쇄 제한이 완화되면서 2021년에는 안과 방문 횟수가 크게 증가하여 다양한 적응증에 대한 놓친 예약 및 취소된 예약을 복구했습니다. 이로 인해 2021년 전 세계적으로 시장이 느리게 회복되었습니다. 시장은 2026~2034년 예측 기간 동안 꾸준한 성장 전망을 보일 것으로 예상됩니다.

글로벌 안과 질환 치료제 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 400억 9천만 달러

- 2026년 시장 규모: 426억 1천만 달러

- 2034년 시장 규모: 715억 8천만 달러

- CAGR: 2026~2034년 6.70%

시장 점유율:

- 지역: 북미는 2025년 43.37%의 점유율로 시장을 장악했습니다. 이는 다양한 안과 질환의 유병률 증가, 진단 및 치료율 증가, 안과 치료에 대한 상당한 의료 지출, 신약에 대한 규제 승인 횟수 증가에 기인합니다.

- 질병 표시별: 망막 질환이 가장 큰 시장 점유율을 차지했습니다. 이 부문의 지배력은 당뇨병성 황반부종 및 황반변성과 같은 질환의 유병률 증가, 환자 인구 증가, 더 높은 진단율로 이어지는 인식 이니셔티브 증가에 기인합니다.

주요 국가 하이라이트:

- 일본: 시장은 혁신과 신제품 출시에 중점을 두고 성장하고 있습니다. 예를 들어, 산텐제약(주)는 아시아태평양 지역의 주요 성장 요인인 안구건조증 치료를 위한 DIQUAS LX 안과용액 3%를 출시했다.

- 미국: 안과 질환의 유병률이 높아 시장 성장이 가속화되고 있으며, 미국인 약 300만명이 녹내장을 앓고 있고 약 3,500만명이 안구건조증을 앓고 있습니다. 또한 시장은 강력한 약물 파이프라인과 미국 FDA의 일관된 신제품 승인으로 뒷받침됩니다.

- 중국: 가장 빠르게 성장하는 아시아 태평양 시장의 일부로서 중국은 첨단 치료법의 상용화가 증가하고 있습니다. 노안용 BRIMOCHOL PF 및 Carbachol PF 안약 상용화를 위한 파트너십 등 전략적 협력을 통해 혁신적인 치료법의 가용성이 확대되고 있습니다.

- 유럽: 특히 노인 인구에서 안과 질환의 높은 유병률로 인해 시장이 발전하고 있습니다. 예를 들어, 독일에서는 인구의 약 22.4%가 65세 이상이며, 이는 연령 관련 안과 질환의 부담을 증가시킵니다. 당뇨병성 황반부종 치료를 위한 Vabysmo에 대한 유럽연합 집행위원회의 승인과 같은 규제 승인도 성장을 촉진하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

안과 질환 치료제 시장 동향

약물 전달 옵션의 기술 발전 증가

다양한 의료 기관과 시장 참가자의 연구 개발 활동의 초점이 혁신적인 약물 전달 시스템 개발로 옮겨가고 있습니다. 눈의 해부학 및 생리학으로 인한 현재 안구 약물 전달 시스템의 과제는 시장 참여자의 초점 이동에 기여하는 주요 요인 중 하나입니다.

- 예를 들어, NCBI(National Center for Biotechnology Information)가 발표한 2021년 기사에 따르면, 덱사메타손 캡슐화 콜레스테롤-라브라팩 친유성 나노구조 지질 담체 기반 안과 제제를 사용하는 혁신적인 약물 전달 시스템은 안구건조증(DED) 및 기타 감염을 치료하기 위한 점안제로 개발될 수 있습니다.

또한, 연구 기관에서는 새로운 접근 방식을 개발하고 도입하는 데 중점을 두고 있습니다.약물 전달이는 임상 연구의 증가로 이어지고 있습니다. Penn Medicine 안과에서 발표한 2021년 보고서에 따르면, 연구진은 가공된 인공 단백질 코팅을 사용하면 안과 약물 흡수를 향상시킬 수 있음을 발견했습니다.

마찬가지로, 새로운 치료법에 대한 관심 증가와 제품 포트폴리오 확장은 환자 집단의 선호도 변화에 기여하는 주요 요인 중 일부입니다.

- 2022년 3월, 존슨앤드존슨서비스(Johnson & Johnson Services Inc.)는 세계 최초이자 유일한 약물 용출 콘택트렌즈로 평가받는 케토티펜(Ketotifen)과 함께 ACUVUE 테라비전(ACUVUE Theravision)에 대해 미국 FDA 승인을 받았습니다.

또한, 최근에는 안과용 약물 전달을 위한 나노기술 기반 제형 개발에 대한 관심이 높아지고 있습니다. 2023년 10월 국립연구센터 공지에서 제공한 데이터에 따르면 in situ gel 기술과 나노기술은 생체 이용률과 서방형 안구 약물 전달 방법을 향상시킵니다. 이 방법은 안구 상태 관리를 강화하고 환자 결과를 향상시킵니다.

또한, 해당 질환에 대한 혁신적이고 보다 효과적인 유전자 치료법을 개발하기 위한 시장 참여자와 연구 기관 간의 파트너십과 협력이 증가함에 따라 환자 집단의 새로운 치료법에 대한 선호도가 바뀌는 것을 뒷받침할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

안과 질환 치료제 시장 성장 요인

혁신적인 약물에 대한 수요를 급증시키는 안과 질환의 유병률 증가

인구 중 녹내장, 망막 질환, 안구 건조증 등과 같은 안과 질환의 유병률이 증가하는 것은 전 세계적으로 환자 인구 증가에 기여하는 주요 요인 중 하나입니다. 이러한 안과 질환의 유병률은 노인 인구에서 더 높은 것으로 나타났습니다.

- 미국안과학회(AAO)가 2020년 발표한 기사에 따르면 미국인 약 300만명이 녹내장을 앓고 있으며, 이 중 40세 이상 미국인은 270만명이다.

- 미국 인구조사국이 발표한 2020년 보고서에 따르면 65세 이상 인구는 2009년 3960만명에서 2019년 5410만명으로 늘었고, 2060년에는 9470만명에 이를 것으로 예상된다.

다양한 의료 기관, 정부 기관 및 시장 참가자가 수행하는 이니셔티브의 증가로 인해 안구 질환에 대한 일반 대중의 인식이 높아지면서 인구의 진단 및 치료율이 높아지고 있습니다.

이러한 요인들과 함께 선진국과 신흥국의 의료비 지출 증가와 안과 의사 수의 증가는 시장에서 안과 질환 치료제에 대한 수요를 증가시킬 것으로 예상되는 다른 요인입니다.

- 웨일스 정부가 발표한 2021년 보고서에 따르면 웨일스의 안과 의사 수는 2020년 3월 885명에서 2021년 3월 961명으로 증가했습니다.

또한, 몇몇 시장 참여자들은 안과 질환에 대한 부담 증가로 규제 승인과 혁신적인 제품 출시에 주력하고 있습니다.

- 예를 들어, 2023년 12월 Glaukos는 미국 FDA가 고안압증 및 개방각 녹내장으로 고통받는 환자의 안압을 낮추기 위해 iDose TR을 승인했다고 발표했습니다.

따라서 이러한 요인들은 새로운 약물을 개발하고 도입하려는 시장 참가자들의 관심 증가와 질병 치료를 위한 치료법과 결합되어 예측 기간 동안 시장에서 이러한 약물의 수요와 채택을 증가시킬 것으로 예상됩니다.

시장 수요를 촉진하기 위한 혁신적인 약물 및 치료법에 대한 임상 시험 및 파이프라인 후보 증가

인구 중 안과 질환의 유병률 증가는 해당 질환에 대한 효과적인 약물 및 치료에 대한 수요 증가에 기여하는 요인 중 하나입니다. 이로 인해 시장 참가자와 연구 기관이 질환 치료를 위한 혁신적인 치료법을 개발하고 출시하는 데 점점 더 집중하고 있습니다.

또한, 질병 치료를 위한 새로운 치료법의 연구 및 개발에 운영업체의 참여가 증가함에 따라 예측 기간 동안 시장에서 안과 질환 치료제에 대한 수요가 높아질 것으로 예상됩니다. 증가하는 환자 인구에 대한 충족되지 않은 수요를 충족시키기 위한 새로운 치료법을 개발하고 출시하기 위해 시장에서 활동하는 주요 기업의 증가하는 초점과 강력한 노력으로 인해 안과용 약물의 소비가 증가할 것으로 예상됩니다.

- ClinicalTrials.gov에 따르면, 3상 임상 시험에는 황반변성에 대한 약 44개의 파이프라인 후보가 있습니다.

- 산텐제약(주)는 2022년 11월 안구건조증 치료용 안과용액 'DIQUAS LX'를 출시했다.

따라서 치료를 받는 환자 인구의 증가와 승인 건수 증가, 혁신적인 약물 및 치료법의 출시가 예측 기간 동안 시장 성장을 촉진할 것으로 예상됩니다.

제한 요인

높은 생물학적 제제 비용과 전반적인 치료 비용으로 인해 제품 채택이 제한되고 있습니다.

생물학적 제제 및 바이오시밀러에는 더 높은 효율성, 안전성 등 여러 가지 임상적 이점이 있습니다. 그러나 생물학적 제제의 높은 비용, 높은 본인부담금 등과 같은 특정 제한 사항이 있습니다. 여러 가지 이점으로 인한 생물학적 제제의 높은 비용과 개발 및 승인과 관련된 다양한 비용은 신흥 국가에서 이러한 약물의 채택을 제한하는 중요한 요소입니다.

- Journal of Pharmacology and Pharmacotherapeutics에 게재된 2019년 기사에 따르면 Lucentis(ranibizumab)의 단일 치료 비용은 용량당 약 USD 1,950~USD 2,023이고, Eylea의 비용은 유리체내 용량당 약 USD 1,850입니다. 환자의 연간 치료 비용은 USD 14,000에서 USD 23,500 정도입니다.

특히 중국, 브라질, 멕시코 및 아프리카 국가와 같은 신흥 국가의 의료 시스템에 대한 다른 과제는 인구 중 상태에 대한 인식이 낮아서 상태 진단 비율이 낮다는 점입니다. 따라서, 높은 본인부담금과 함께 환자 집단과 질환에 대한 치료 사이의 격차가 커지면서 안과 질환 치료제의 채택이 둔화될 것으로 예상됩니다.

- 나이지리아 임상 실습 저널(Nigeria Journal of Clinical Practice)이 발표한 2019년 기사에 따르면 남아프리카의 1차 의료 서비스 제공자 방문당 평균 비용은 약 USD 30-40인 반면, 케냐의 비용은 약 USD 100-200이므로 개발도상국에서는 치료 비용이 저렴합니다.

마찬가지로, 일부 국가에서는 안과 치료를 받는 환자의 경우 비용이 너무 비싸서 시력 개선이 부족하여 중퇴율이 높습니다. 전체 치료 과정에는 6~8회의 주사가 포함되며, 이러한 주사에 대한 비용은 매우 높습니다. 이러한 요인으로 인해 환자들은 처음 2~3회 주사 후 치료 과정을 중단하는 경우가 많습니다.

- 예를 들어, 2020년 10월 인도 안과학 저널(Indian Journal of Ophalmology)에서 제공한 데이터에 따르면, 여러 안과 질환이 있는 환자의 순응률과 추적 관찰 실패 이유를 확인하기 위해 인도에서 후향적 연구가 수행되었습니다. 연구 결과, 약 51.0%의 환자가 높은 비용으로 인해 Anti-VEGF 주사 요법으로 치료를 추적할 수 없는 것으로 나타났습니다.

멕시코, 사우디아라비아 및 기타 아프리카 국가와 같은 신흥 국가의 일반 인구 중 다양한 안과 질환에 대한 인식 부족, 이들 국가의 환급 정책 부족은 예측 기간 동안 이들 국가의 시장 성장을 억제할 것으로 예상되는 기타 요인 중 일부입니다.

안과 질환 치료제 시장 세분화 분석

약물 분류별 분석

Anti-VEGF는 시장 참가자들의 R&D 활동 증가로 인해 시장에서 성장할 것으로 예상됩니다.

약물 종류에 따라 시장은 항염증제, 항감염제, 항VEGF, 항녹내장 등으로 분류됩니다. 항녹내장은 베타 차단제, 프로스타글란딘 유사체, 알파 아드레날린 작용제, 탄산 탈수효소 억제제, 복합 약물 등으로 더 세분화됩니다.

항염증제 부문은 눈 알레르기 및 염증 치료를 받는 환자 풀 증가와 같은 요인으로 인해 2026년에 23.49%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 또한, 광범위한 안과 질환 치료를 위한 규제 승인 및 제품 출시 증가는 부문별 성장을 담당하고 있습니다.

- 예를 들어, 2023년 8월 미국 FDA는 루핀의 브롬페낙 점안액에 대한 신약 신청을 승인했습니다. 이 약물은 다양한 안과 질환의 염증을 치료하는 데 사용됩니다.

Anti-VEGF 부문은 예측 기간 동안 상당한 CAGR에 등록될 것으로 예상됩니다. 당뇨병성 망막병증, 연령 관련 황반변성 등과 같은 망막 질환의 유병률이 증가하고 인구 중 이러한 질환에 대한 진단율이 높아짐에 따라 해당 지역에서 항-VEGF 치료에 대한 수요가 증가하고 있습니다.

- CDC에 따르면 노인성 황반변성을 앓고 있는 미국인은 약 2,000만 명에 달하며, 전 세계적으로 그 수는 2040년까지 2억 8,800만 명에 이를 것으로 예상됩니다.

또한, 제품 승인 및 출시 건수가 증가함에 따라 전 세계적으로 해당 부문의 성장에 기여하고 있습니다.

- 2022년 1월, F. Hoffmann-La Roche Ltd.의 자회사인 Genentech, Inc.는 혈관 내피 성장 인자인 Vabysmo를 습성 또는 신생혈관, 연령 관련 황반변성 및 당뇨병성 황반부종 치료용으로 미국 FDA 승인을 받았습니다.

한편, 녹내장 유병률 증가와 시장 참여자의 R&D 집중 증가, 이들 참여자 간의 협력 개발 및 녹내장 치료제 도입으로 환자 집단의 증가하는 수요를 충족하는 것은 시장의 부문적 성장을 촉진할 것으로 예상됩니다.

- 지난 2022년 11월, 국제 안과 기업인 Nicox SA는 Ocumension Therapeutics와 협력하여 개방각 녹내장 환자의 안압 강하제 3상 후보인 NCX 470을 미국과 중국에서 상용화했습니다.

인구 중 안구 감염 및 망막 질환의 진단률이 증가하는 것은 이러한 약물에 대한 수요 증가를 담당하는 중요한 요소입니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

제형 분석별

제품의 임상적 이점 증가로 인해 반고체 부문이 지배적일 것으로 예상됩니다.

제형에 따라 시장은 액체, 고체, 반고체로 분류됩니다. 반고체 부문은 2026년 전 세계적으로 79.59%를 차지하는 연고, 현탁액, 젤 등과 같은 제품의 승인 및 출시 수가 증가함에 따라 더 높은 CAGR로 성장할 것으로 예상됩니다. 효과 증가로 인해 염증성 질환, 감염 및 안구 건조증을 포함한 연고의 적용이 증가함에 따라 반고체 제품의 채택이 증가하고 있습니다. 액상 제형과 달리 반고형 안과용 약물은 약물 제거 속도가 느리기 때문에 표면 체류 시간을 연장하여 각막 체류 시간을 연장한다는 장점이 있습니다. 이와 함께 승인을 얻고 더 많은 제품을 출시하기 위해 주요 업체의 초점이 높아지는 것은 해당 부문의 성장에 기여하는 또 다른 요소입니다.

- 2021년 11월 아이메드파마(I-MED Pharma Inc.)는 야간 안구건조증 연고 '아이디펜스(I-DEFENCE)'를 미국에서 출시했다.

액체 부문은 사용 용이성, 제품과 물질 간의 접촉 시간 증가, 용해도 증가 등 여러 가지 이점으로 인해 환자 집단의 채택이 증가하면서 2023년 시장을 지배했습니다. 안과 질환의 유병률이 증가하고 점안제, 안약 등으로 치료를 받는 환자 인구가 증가함에 따라 부문별 성장이 촉진될 것으로 예상됩니다.

반면, 경구용 약물이나 다양한 안과 질환을 포함한 혁신적인 제품을 개발하려는 시장 참가자들의 관심이 높아짐에 따라 시장에서 견고한 부문이 성장할 것으로 예상됩니다.

- 예를 들어, Eli Lilly and Company는 3상 임상 시험에서 안구 감염 포도막염에 대한 경구 약물인 파이프라인 후보인 LY3009104를 보유하고 있습니다.

따라서 진단율 및 치료법에 대한 수요가 증가함에 따라 환자 인구가 증가함에 따라 플레이어는 다양한 투여 경로를 사용하여 약물을 출시하려는 관심이 높아지고 있습니다.

질병 징후 분석에 의한

질병 표시에 따라 시장은 녹내장, 안구 건조증, 망막 질환, 알레르기 및 감염 등으로 분류됩니다.

망막질환은 2026년 33.94%의 시장 점유율을 차지하며 시장을 지배했습니다. 당뇨병성 황반부종, 황반변성, 당뇨병성 망막병증 등 망막질환의 유병률 증가는 환자 인구 증가의 원인이 되는 주요 요인 중 하나입니다. 이는 인구 사이에서 이러한 상태에 대한 인식을 높이기 위한 이니셔티브의 증가와 결합되어 해당 상태의 진단율이 증가하고 치료 제품에 대한 수요가 높아집니다.

안구건조증 부문은 해당 질환 치료를 위한 약물을 개발하고 도입하는 주요 기업의 초점이 높아짐에 따라 예측 기간 동안 더 높은 CAGR로 성장할 것으로 예상됩니다.

- Clinicaltrials.gov에 따르면, 안구건조증에 대한 제3상 임상시험에는 약 20개의 파이프라인 후보가 있습니다.

녹내장 부문은 특히 노인 인구의 유병률 증가로 인해 성장할 것으로 예상됩니다. 전 세계적으로 녹내장 환자 수가 증가함에 따라 여러 회사에서 녹내장 치료를 위한 새로운 약물을 출시하고 있습니다. 이는 환자 집단의 치료법에 대한 수요를 증가시킬 것으로 예상되는 주요 요인 중 하나입니다.

- 예를 들어, 2023년 9월 Thea Pharma는 Iyuzeh(라타노프로스트 안과 용액)를 미국 시장에 출시했습니다. 이 약은 고안압증 및 개방각 녹내장의 치료에 사용됩니다.

- Optometric Physician이 발표한 2021년 자료에 따르면, 2020년 원발각폐쇄녹내장(PACG)을 앓고 있는 전 세계 인구는 40세 이상 인구 중 1,714만명으로 추정됩니다. 2050년에는 그 수가 약 2,630만 명으로 증가할 것으로 예상된다.

반면에,녹내장 치료, 눈 알레르기 및 감염 등이 환자 인구 사이에서 증가하고 있습니다. 이는 이러한 질환의 유병률이 증가함에 따라 시장 참가자들이 치료를 위한 새롭고 효과적인 치료법을 개발하고 도입하려는 관심이 높아지고 있습니다.

유통채널 분석별

유통 채널을 기준으로 시장은 병원 약국과 소매 및 온라인 약국으로 분류됩니다.

소매 및 온라인 약국 부문은 2026년에 89.97%의 시장 점유율을 차지했으며 예측 기간 동안 더 높은 CAGR을 기록할 것으로 예상됩니다. 다양한 안과 치료를 위해 안과 진료소를 방문하는 환자 수가 증가하는 것은 이 부문의 성장에 기여하는 주요 이유 중 하나입니다. 선진국과 신흥국 모두에서 디지털 사용자 수가 증가하고 온라인으로 의약품을 조달하려는 환자의 선호도가 높아지는 것은 이 부문의 성장에 기여하는 중요한 요소입니다.

- 예를 들어 NCBI(National Center for Biotechnology Information)에서 발표한 2021년 연구에 따르면 131명의 응답자를 UAE에서 약물 구매 방식에 대해 분석했습니다. 응답자의 31.2%가 팬데믹 이후 인터넷을 통해 약품을 구매한 것으로 나타났다.

반면 병원 약국 부문은 병원 입원 환자 증가로 인해 성장할 것으로 예상됩니다. 이로 인해 병원 약국에서 의약품 조달이 증가하고 있으며 이는 부문별 성장을 촉진할 것으로 예상됩니다.

지역적 통찰력

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카

2025년 북미 지역은 173억 9천만 달러를 창출해 글로벌 시장 매출의 43.37%를 차지했으며, 2026년에는 184억 8천만 달러로 성장할 것으로 예상됩니다. 이 지역은 다양한 안과 질환의 유병률 증가와 높은 진단 및 치료율로 인해 향후 몇 년 동안 시장을 지배할 것으로 예상됩니다. 또한, 이 지역의 안구 관리 및 안구 건강을 지원하는 의료 지출이 증가하고 다양한 안과 질환에 대한 적절한 보상이 이루어지면서 이 지역의 주요 국가에서 첨단의 새로운 치료법의 채택이 촉진되고 있습니다. 미국 시장은 2026년까지 171억 5천만 달러에 이를 것으로 예상된다.

- 미국 안과 학회(AAO)에 따르면, 다양한 안과 질환에 대한 직간접적인 치료 비용으로 구성된 안과 진료에 대한 미국의 지출은 약 1,400억 달러에 이릅니다.

또한, 안과 질환을 치료하기 위한 다양한 혁신적인 약물의 연구 개발에 도움이 되는 환경과 함께 신약 승인이 증가하는 것도 시장 성장에 기여하는 또 다른 요인입니다.

- 예를 들어, 2021년 2월 Akorn Operating Company LLC는 수술 후 염증 및 안과 수술 후 통증을 치료하기 위한 0.5% Loteprednol Etabonate 안과 젤에 대한 미국 FDA 승인을 받았습니다.

유럽

유럽 시장은 2025년 101억8000만 달러로 전 세계 산업의 25.40%를 차지했으며, 2026년에는 107억5000만 달러에 이를 것으로 예상된다. 반면 유럽은 시장 점유율이 상당하다. 다양한 안구 질환 치료를 위한 생물학적 제제 및 바이오시밀러의 출시 증가, 안과 질환의 적절한 관리에 대한 강조 증가, 시장에서 활동하는 주요 기업들이 지리적 입지를 확장하려는 노력 증가. 눈 질환에 대한 부담 증가, 신제품 출시 등은 주로 시장 성장에 기여하는 몇 가지 요인 중 일부입니다. 영국 시장은 2026년까지 15억 9천만 달러, 독일 시장은 2026년까지 25억 3천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2023년 5월 NHS England가 제공한 데이터에 따르면 영국에서는 약 130,000명이 일차우각 폐쇄 녹내장을 앓고 있습니다.

- 2022년 9월, F. Hoffmann-La Roche Ltd.는 당뇨병성 황반부종(DME) 및 신생혈관 연령 관련 황반변성으로 인한 시각 장애를 치료하기 위해 바브시모(Vabsymo)라고도 알려진 파리시맙에 대해 유럽위원회(EC) 승인을 받았습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 95억 달러의 시장 규모를 기록하여 세계 시장 점유율의 23.69%를 차지했으며, 2026년에는 102억 3천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역의 시장은 다양한 안과 질환이 발생하기 쉬운 노인 인구의 증가로 인해 예측 기간 동안 비교적 높은 CAGR로 성장할 것으로 예상됩니다. 지역 시장에서 다양한 약물의 보급률을 높이기 위해 지역에 있는 기업의 전략적 이니셔티브 성장, 새롭고 최신 치료법에 대한 환자 인구의 인식 제고 등이 시장 성장을 지원하는 몇 가지 요인입니다. 일본 시장은 2026년까지 41억 달러, 중국 시장은 2026년까지 30억 달러, 인도 시장은 2026년까지 7억 8천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2022년 5월 안과 치료법 개발에 주력하는 회사인 Visus Therapeutics, Inc.는 Zhaoke Ophalmology Limited와 협력하여 BRIMOCHOL PF 및 Carbachol PF를 중화권, 한국 및 일부 동남아시아 지역에서 상용화했습니다. 두 점안액 모두 방부제가 없으며 노안과 관련된 시력 교정용으로 사용됩니다.

라틴 아메리카

라틴 아메리카는 2025년에 16억 2천만 달러로 세계 시장 점유율의 4.05%를 차지했으며, 2026년에는 17억 달러에 이를 것으로 예상됩니다. 또한, 라틴 아메리카는 예측 기간 동안 성장할 것으로 예상됩니다. 다양한 눈 관련 질환의 유병률 증가, 일반 대중의 질병에 대한 인식 증가, 이 지역에 신약을 도입하려는 주요 기업의 노력 증가는 이 지역 시장 성장의 주요 요인 중 일부입니다.

- 2021년 12월 BMC 안과학이 발표한 기사에 따르면 AMD의 유병률은 연령에 따라 증가하며, 50세 이상에서는 1.5%~16.7%, 60세 환자에서는 15.1%, 80세 환자에서는 31.5%로 다양합니다.

마찬가지로, 다양한 안과용 약물의 접근성을 개선하기 위해 의료 인프라를 개선하고 주요 기업 간의 협력 및 파트너십을 확대하는 것은 라틴 아메리카와 중동 및 아프리카 지역에서 안과 질환 치료제의 시장 성장을 증대시키는 몇 가지 요인입니다.

- 2022년 4월 인타스와 액산티아 잉크는 라니비주맙 바이오시밀러 점안제를 중동 여러 국가에 유통하는 것을 목표로 유통 계약을 발표했습니다.

따라서 이러한 모든 요소는 해당 지역 시장의 성장을 증가시킬 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카 시장은 2025년에 14억 달러로 세계 시장 규모의 3.48%를 차지했으며, 2026년에는 14억 5천만 달러에 이를 것으로 예상됩니다.

안과 질환 치료제 시장의 주요 회사 목록

리제네론파마슈티컬스(Regeneron Pharmaceuticals Inc.)강력한 제품 포트폴리오로 시장을 선도하세요

이는 처방약과 OTC 제품을 포함한 다양한 제품을 보유한 소수의 플레이어로 구성된 통합 시장입니다. 미국 및 기타 시장에서 약물 EYLEA의 판매 증가는 Regeneron Pharmaceuticals Inc.의 안과 질환 치료제 시장 점유율 증가에 기여하는 주요 이유 중 하나입니다. 또한 안과 제품에 대한 시장 참여자의 R&D 지출 증가는 회사의 시장 점유율 증가에 기여하는 또 다른 요인입니다.

- 2021년 Regeneron Pharmaceuticals Inc.는 EYLEA의 R&D 비용을 전년 대비 약 41.6% 증가시켰습니다. 2021년 EYLEA의 직접 R&D 비용은 약 1억 220만 달러였으며, 2020년에는 7,220만 달러였습니다.

산텐제약(Santen Pharmaceutical Co. Ltd.)은 전략적 인수합병을 통해 글로벌 제품 승인 및 출시에 주력하고 있습니다. 이는 인구의 증가하는 수요를 충족시키기 위해 다양한 안과 질환에 대한 새로운 치료법을 개발하고 출시하기 위한 R&D에 대한 강한 강조와 함께 회사의 시장 점유율에 기여할 것으로 예상됩니다.

- 산텐제약(주)는 2022년 11월 안구건조증 치료용 'DIQUASLX 점안액 3%'를 일본에서 출시했다.

새로운 약물 및 치료법 개발을 위한 연구 개발 활동에 대한 다른 기업의 투자가 증가함에 따라 안과 질환 치료를 위한 파이프라인 후보의 수가 증가하고 있습니다. 이러한 요인으로 인해 향후 이들 기업의 시장 점유율이 높아질 것으로 예상됩니다.

- 예를 들어, Ocuphire Pharma Inc.는 제2상 임상 시험에서 당뇨병성 망막증 및 당뇨병성 황반부종에 대한 하루 2회 경구 정제인 제품 후보인 APX3330을 보유하고 있습니다.

프로파일링된 주요 회사 목록:

- 리제네론 파마슈티컬스(Regeneron Pharmaceuticals). (우리를)

- 애브비(주)(우리를.)

- 산텐제약(일본)

- 노바티스 AG(스위스)

- 바이엘 AG (독일)

- F. Hoffmann-La Roche Ltd.(스위스)

- 비아트리스(미국)

주요 산업 발전

- 2023년 10월 –제넨텍의 안과용 약물 바비스모(Vabysmo)가 당뇨병성 황반부종 치료제로 미국 FDA로부터 승인을 받았다.

- 2022년 9월 -산텐제약(주)와 UBE가 원발개방각녹내장 또는 고안압증 환자의 안압 상승 감소를 위한 옴론티(오미데네팍 이소프로필 점안액) 0.002% 점안액에 대해 미국 FDA로부터 승인을 받았다.

- 2022년 6월- F. Hoffmann-La Roche Ltd.는 캐나다 보건부로부터 신생혈관(습성) 노인성 황반변성(AMD) 및 당뇨병성 황반부종(DME) 치료용으로 Vabysmo에 대한 승인을 받았습니다.

- 2022년 3월 -노바티스(Novartis AG)는 당뇨병성 황반부종으로 인한 시각 장애 치료용 안과약인 베오뷰(Beovu)에 대해 유럽위원회로부터 승인을 받았습니다.

- 2022년 2월 -비아트리스(Viatris Inc.)는 안구 염증 치료를 위해 앨러간(Allergan)의 레스타시스(Restatic)의 최초 제네릭 버전인 사이클로스포린 안과 에멀젼 0.05%에 대한 승인을 받았습니다.

- 2021년 12월 -애브비(AbbVie Inc.)는 노안 치료용 필로카르핀 Hcl 안과용 솔루션인 Vuity에 대해 미국 FDA로부터 승인을 받았습니다.

보고서 범위

연구 보고서에는 자세한 분석과 개요가 포함되어 있습니다. 경쟁 환경, 약물 종류, 복용 형태, 질병 적응증, 유통 채널 및 지역과 같은 주요 측면에 중점을 둡니다. 이 외에도 시장 동인, 시장 동향, 시장 역학, 코로나19가 시장에 미치는 영향 및 기타 주요 통찰력에 대한 통찰력을 제공합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년 동안 시장 성장에 기여한 여러 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026-2034년 CAGR 6.70% |

|

단위 |

가치(10억 달러) |

|

분할 |

약물 종류별

|

|

복용 형태별

|

|

|

질병 적응증별

|

|

|

유통채널별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2026년 426억 1천만 달러에서 2034년에는 715억 8천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 400억 9천만 달러에 이르렀습니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 6.70%로 꾸준한 성장을 보일 것입니다.

현재 항염증 분야는 약물군별로 선두를 달리고 있다. Anti-VEGF 부문은 예측 기간 동안 시장을 주도할 것입니다.

안과 질환의 유병률 증가, 상태 진단 증가, 주요 시장 참가자의 연구 개발 활동 증가, 안과 질환 치료제 제품의 승인 및 출시 횟수 증가가 시장의 주요 동인입니다.

Regeneron Pharmaceutical Inc., AbbVie Inc., Santen Pharmaceutical Co. Ltd. 및 Novartis AG가 시장의 주요 업체입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 180

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.