용접 장비 시장 규모, 점유율 및 성장 분석 보고서, 기술 (아크 용접, 저항 스팟 용접, MIG/TIG 용접, 레이저 빔 용접 및 기타), 자동화 유형 (자동, 반자동 및 매뉴얼), 응용 프로그램 (Automotive, Building & Construction, Heavy Engineering, Rail & Ship Building) 및 기타 지역 예측, 2019-2032,

용접 장비 시장 시장 및 예측 시장 규모

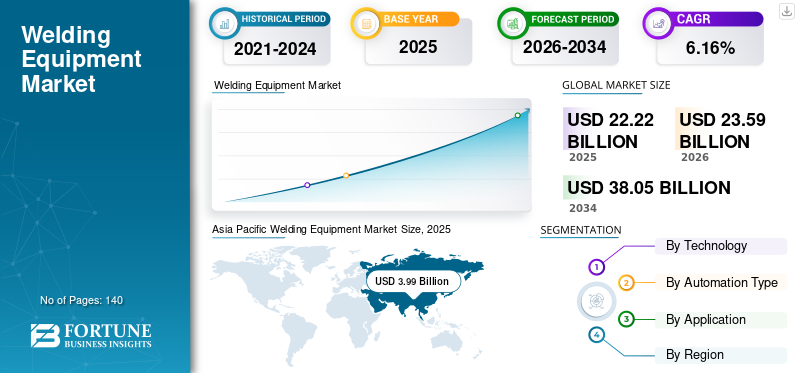

글로벌 용접 장비 시장 규모는 2018 년 1,500 억 달러로 평가되었으며 2032 년까지 287 억 5 천만 달러에 도달 할 것으로 예상되며, 예측 기간 동안 CAGR 6.3%를 나타냅니다. 아시아 태평양은 2018 년에 34.45%의 시장 점유율로 용접 장비 시장을 지배했습니다.

용접 기계는 일반적으로 둘 이상의 재료의 제조에 사용됩니다. 이 기계는 자동차, 건축 및 건물, 중장기 및 석유 및 가스 등을 포함한 여러 산업에서 사용됩니다. 새로운 용접 기술을 도입하기위한 R & D 활동에 대한 투자가 증가하면 급격한 제품 수요가 추가됩니다. 예를 들어, 2017 년 11 월 Miller Electric은 다중 프로세스 용접을위한 새로운 휴대용 솔루션을 출시했다고 발표했습니다. 이 기계는 용접 중에 HF 간섭 문제를 제거하기 위해 고주파 (HF)를 사용합니다. 또한, 장비를 통해 운영자는 모든 디지털 제어를 사용하여 정밀 조정을 할 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 용접 장비 시장 개요

시장 규모 :

- 2018 가치: USD11.58 억

- 2032 예측 값: USD28.75 억

- cagr: 6.3%

시장 점유율 :

- 지역 지도자: Asia Pacific은 2018 년에 산업 및 제조 인프라 확대로 인해 3,99 억 달러에 달하는 2018 년 시장을 지배했습니다.

- 기술 리더: ARC 용접 기술은 여러 산업 분야의 유연성, 비용 효율성 및 응용 프로그램으로 인해 가장 큰 점유율을 차지했습니다.

- 자동화 리더: 자동 용접 장비는 AI 지원 로봇 채택이 지원하는 예측 기간 동안 가장 빠른 속도로 성장할 것으로 예상됩니다.

- 응용 프로그램 리더: Heavy Engineering은 건설, 자동차 및 인프라 부문의 고정밀 용접 요구에 의해 주도되는 주요 응용 프로그램 부문으로 남아 있습니다.

산업 동향 :

- AI 및 원격 제어 기술이 지원하는 용접 로봇 및 자동화 배치 증가

- ARC 용접의 지속적인 우위

- 성능 향상을위한 고강도 및 중간 합금 응용 분야에서 저항 스팟 용접 및 MIG/TIG 용접의 사용 증가

운전 요인 :

- 자동차 및 헤비 엔지니어링 산업의 급속한 성장, 고정밀 용접 솔루션에 대한 수요 증가

- 인건비를 줄이고 안전을 향상시키기 위해 스마트, 자동 용접 시스템의 채택 증가

- 산업 인프라 및 제조 기술, 특히 신흥 시장에서의 투자 증가

원격 제어 및 AI 기반 로봇 용접 기계와 같은 여러 기술을 구현하면 운영자가 용접 프로세스를보다 쉽게 만들어 제조업체의 품질 및 생산 요구를 충족시킵니다. 주요 용접 기계 시장 동향이되고 있습니다. 많은 수의 신흥 플레이어가 자동 용접 장비 개발에 투자하는 데 관심이 있기 때문에 이러한 추세는 강력하게 유지 될 것입니다. 고밀도 강도와 건설, 중공업 및 자동차 산업에 대한 수요가 증가하는 중세 및 두꺼운 금속 부품의 채택도 예측 기간 동안 용접 장비에 대한 수요를 주도 할 것으로 예상됩니다.

성장 동인 : 용접 장비 시장 확장에 연료를 공급하는 것은 무엇입니까?

"지역 전체의 차량 소비율 증가로 인해 자동차 산업의 빠른 성장"

이 연구에 따르면, 글로벌 생산은 2018 년 7 천만 대를 차지했으며 전 세계적으로 총 7,700 만 대가 판매되었습니다. 중국, 인도, 한국, 일본 및 기타 유럽 국가와 같은 개발 도상국의 자동차 차량에 대한 수요가 급격히 증가하고 있습니다. 새로운 차량 판매는 미국, 유럽 및 중국에서 30% 증가한 것으로 추정되며, 유럽의 새로운 자동차 판매량의 55%가 예측 기간 동안 완전히 전기화 될 것으로 예상됩니다.

몇몇 주요 자동차 시장 플레이어는 중산층 소득 증가로 인해 인도 자동차 부문에 투자하고 있습니다. 예를 들어, 현대는 2020 년까지 인도에 10 억 달러를 투자 할 계획 인 반면, 메르세데스 벤츠는 고급차의 제조 용량을 연간 20,000대로 늘 렸습니다. 인도 정부는 국제 자동차 표준과 동등한 3 억 8,850 만 달러의 연구 개발 센터를 설립 할 계획이다.

자동차 응용 분야에서 따르는 자주 사용되는 용접 절차는 일반적으로 저항 스팟 용접, 저항 이음새 용접, 회전식 마찰 용접, 레이저 빔 용접, 중간 주파수 용접 및 기타 여러 용접 절차입니다. 용접 장비는 구성 요소에 강한 강도를 제공함으로써 자동차 산업에서 중요한 역할을하며, 이는 최적의 안전을 초래합니다. 따라서 자동차 산업의 성장 증가는 궁극적으로 용접 장비 시장의 성장에 영향을 미칠 것입니다. 이러한 성장은 전 세계 자동차 산업의 용접 장비의 지수 사용으로 인해 발생합니다.

"더 좋고 일관된 용접을 위해 로봇 레이저 빔 용접의 배치 증가"

로봇 기술은 2 개의 분리 금속을 용접하여 용접 작동 시간을 줄여 고정밀 용접 성분을 형성합니다. 이 용접 기술은 주로 대용량 응용 분야, 주로 자동차, 건물 및 건설 및 중공업 부문에서 사용됩니다.

용접 장비 시장 세분화 분석

기술 분석에 의해

"예측 기간 동안 높은 CAGR을 보여줌으로써 시장을 지배하는 아크 용접 기술"

기술을 기반으로 시장은 아크 용접, 저항 스팟 용접, MIG/TIG 용접, 레이저 빔 용접 및 기타로 분류됩니다. 이러한 유형의 기술 중에서 ARC 용접 부문은 광범위한 산업에 배치되는 비용 효율적이고 유연한 용접 공정이므로 가까운 시일 내에 기하 급수적으로 성장할 것으로 예상됩니다. 그것은 일반적으로 차량 및 건설 작업의 철강 구조 제조에 사용되는 퓨전 용접 공정입니다.

저항 스팟 용접 기술은 고강도 및 저금리 성분의 금속 시트의 혁신적이고 정확한 용접으로 인해 놀라운 성장을 가질 것으로 예상됩니다. MIG/ TIG 용접은 다양한 고 또는 중간 범위의 강철 또는 알루미늄 및 니켈 합금을 용접하는 데 유용하기 때문에 중간 정도의 성장을 가져 오므로 더 나은 제품 성능을 제공합니다.

레이저 빔 용접 기술은 레이저 빔 시스템의 높은 구현 비용과 노동 지식 부족으로 인해 상당한 시장 성장을 묘사 할 수 있습니다. 산소 연료 용접 기술은 또한이 기술에 사용 된 연료 가스 또는 액체의 초기 비용이 높기 때문에 성장을 나타낼 것입니다.

자동화 유형 분석에 의해

"AI 사용에 의해 스토킹 된 점유율 측면에서 자동 용접 장비"

자동화 유형에 따라 시장은 자동, 반자동 및 매뉴얼로 분류됩니다.

10 년 동안 생산 공장에 용접 로봇을 배치하면 수동 자동화 기술과 여러 산업의 노동에 대한 의존성이 감소했습니다. 로봇 채택 증가는 자동 용접 세그먼트를 구동하는 것으로 추정됩니다. 또한 원격 제어 및와 같은 효율적이고 스마트 기술 기반 로봇 용접 시스템의 개발 및인공 지능장착 된 로봇은 전 세계 자동 용접을위한 새로운 시장 기회를 회상하고 있습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

반자동 용접 시스템은 기술 기반 장비로 부분적으로 구현되며 지식과 경험이 부족한 노동력에 의해 관리되므로 꾸준한 성장을 가질 수 있습니다. 또한 수동 기술은 값 비싼 노동의 고용으로 이어져 운영 비용이 증가합니다.

응용 프로그램 분석에 의해

"외국인 직접 투자 증가로 인해 시장을 이끌 것으로 예상했습니다."

애플리케이션을 기반으로하는 범위에는 자동차, 건물 및 건축, 중공 공학, 철도 및 조선소 및 기타 (석유 및 가스 등)가 포함되며, 중공업은 용접 기계 시장 점유율이 가장 높습니다.

헤비 엔지니어링 부문에는 자동차, 건설 및 기타 산업에 대한 대용량 베어링 구성 요소를 제공하는 고용량의 용접 시스템에 대한 고 정밀 용접 시스템에 대한 수요가 증가하는 기술적으로 고급 제조 공장이 포함됩니다.

자동차 부문은 개발 도상국의 사람들의 구매력이 증가함에 따라 지역 전체에서 급속한 성장을 할 것으로 예상됩니다. 자동차 구성 요소는 무거운 하중을 견뎌야하므로 용접 장비 시장 성장을 강화하기 때문에 고 긴장 강도의 용접이 필요합니다.

인구가 많은 국가의 인프라 개발이 증가함에 따라 건축 및 건설 부문은 엄청나게 성장하고 있습니다. 예를 들어, 인도 건설 산업은 총 시장 규모가 1,200 억 달러로 인도 GDP의 11%를 차지하며 3 천 5 백만 명이 넘는 사람들을 고용하고 있습니다. 전 세계 여러 선진국의 여러 상인들이 중소 기업의 형태로 제조 공장을 설립함으로써 중동 및 아프리카 및 아시아 태평양에 투자하고 있습니다. 유럽과 미국에 본사를 둔 회사는 MEA 및 APAC에서 자동차, 용접 및 건축 자재 생산을위한 제조 공장을 설립하고 있습니다.

철도 및 조선 및 석유 및 가스 부문은 주요 시장 선수들의 정부 이니셔티브 및 투자가 증가함에 따라 꾸준히 등장 할 것으로 예상됩니다.

지역 통찰력 : 주요 지역의 용접 장비 시장 역학

용접 장비 시장 가치는 북미, 유럽, 아시아 태평양, 중동 아프리카 및 라틴 아메리카 전반에 걸쳐 세분화됩니다.

아시아 태평양은 전 세계의 용접 기계 시장 가치가 가장 높은 성장을 보여줄 것으로 예상됩니다. 부문 개발을 지원하기위한 정부 이니셔티브가 증가함에 따라 중국과 인도 전역의 신흥 제조 산업은 아시아 태평양의 시장 수요를 주도 할 것입니다. 예를 들어, 인도 정부는 제조업 산업 성장을 지원하기 위해 'Make in India'캠페인을 시작했습니다. 몇몇 자동차 제조 회사가 전국에서 공장을 개발하고 있습니다. 또한 2017 년 4 월 Kia Motors는 인도에 제조 공장을 건설하기 위해 약 11 억 달러의 투자를 발표했습니다. 이 캠페인에서 공장은 연간 30 만 대의 자동차를 생산할 수있는 능력이 있습니다. 마찬가지로, 중국 정부는 제조 산업의 성장을 지원하기 위해 'Made in China 2025'캠페인을 시작하여 용접 기계 시장에 기회를 제공했습니다.

미국과 캐나다의 빠르게 발전하는 건물 및 건축 산업은 북미의 용접 기계 시장 성장에 기인하고 있습니다. 정부 및 민간 부문 회사는이 지역의 인프라 개발에 막대한 투자를하고 있습니다. 미국 인구 조사국에 따르면, 2019 년 첫 9 개월 동안의 건설 지출은 약 9687 억 달러를 차지했습니다. 용접 기계는 파이프 제조 및 구조 용접을 포함한 여러 용접 응용 분야의 시공 프로젝트에서 사용됩니다.

Asia Pacific Welding Equipment Market Size, 2018 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

유럽은이 지역의 자동차 산업 상승으로 인해 예측 타임 라인에 비해 상당한 성장을 경험할 것으로 예상됩니다. 유럽 자동차 제조업체 협회 (ACEA)에 따르면 2018 년 유럽 연합에서 약 1,920 만 대의 차량이 제조되었으며, 이는 전 세계 차량 생산의 약 20%로 구성되어 있습니다. 유럽은 BMW AG, Audi AG 및 Daimler AG를 포함한 몇몇 기존 자동차 제조업체의 본거지입니다. 이 플레이어들은 시장 점유율을 높이기 위해 제조 능력을 향상시키는 데 중점을두고 있습니다. 용접 장비는 자동차 산업에서 여러 개의 작은 자동차 부품 및 부품을 용접하는 데 사용됩니다. 따라서 유럽의 자동차 제조 산업의 확장은 용접 기계 시장 수요를 주도 할 것입니다.

이 시장은이 지역의 건설비가 증가함에 따라 브라질과 멕시코를 포함한 라틴 아메리카 국가에서 꾸준한 성장을 경험할 것입니다. 2019 년 국제 무역 관리 (ITA)가 공유 한 데이터에 따르면 브라질 인프라 (Brazilian Infrastructure)는 6 개의 항구 터미널, 22 개의 공항 및 14,500 킬로미터의 고속도로를 포함한 59 건의 새로운 건설 프로젝트를 계획했으며 총 투자는 약 10 억 달러에 달했습니다. 또한, 중동 및 아프리카에서 빠르게 발전하는 석유 및 가스 부문은 용접 기계 시장 수요가 급증 할 것입니다. ITA에 따르면 2018 년 미국은 U.A.E. 2020 년 당 4 백만 배럴의 목표와 2030 년 말까지 5 백만 배럴의 대상이있는 하루에 약 340 만 배럴의 원유를 생산했습니다.

용접 장비 시장 주요 주요 업체

"Lincoln Electric Company, ESAB 및 Miller Electric Mfg. LLC는 제품 포트폴리오 향상에 중점을두고 있습니다."

Lincoln Electric Company, ESAB 및 Miller Electric Mfg. LLC는 계약에 서명하고 중소 용접 장비 제공 업체를 인수하여 제품 포트폴리오를 향상시키는 데 중점을 둔 저명한 시장 플레이어 중 일부입니다. 예를 들어, Miller Electric Mfg. LLC는 용접 기계의 제품 포트폴리오를 향상시키기 위해 알바마 기반 중공업 및 발전 회사를 인수한다고 발표했습니다. 마찬가지로 ESAB는 MALMO 기반 가스 제어 장비 제공 업체를 인수하여 유량 제어 및 산소 연료 용접 솔루션을 향상 시켰습니다.

프로파일 링 된 주요 회사 목록 :

- 링컨 전기 회사

- Esab

- Miller Electric Mfg. LLC

- DENYO

- 에어 리디드

- Kobe Steel, Ltd.

- Ador Welding Ltd.

- Acro Automation Systems Inc.

- VoESTALPINE BOHLER 용접 GMBH

- 파나소닉 산업 유럽 Gmbh

산업 개발 :

2023 년 9 월-ESAB는 Stanley Black & Decker로 개발 된 선구적인 배터리 구동 용접 시스템 인 Renegade Volt ES 200i를 소개합니다. 4 개의 Dewalt Flexvolt 12 AH 배터리로 구동되는이 배터리 전원에만 강력한 150A 스틱 출력을 제공합니다. 또한 120V ~ 230V 1 차 전력에 원활하게 연결되어 230V에서 현저한 200A 용접 출력을 제공하여 휴대용 용접 기술의 상당한 도약을 표시합니다.

2023 년 9 월-Miller Electric Mfg. LLC는 Millermatic® 142 MIG Welder를 공개하여 DIY 애호가 및 전문가 모두에게 제공됩니다. 140 AMP 클래스의 일부인이 가벼운 기계는 가끔 용접기의 전문가 급 결과를 보장합니다. Miller의 제품 관리자 인 Robert Rodriguez에 따르면 Miller는 소규모 일자리를 위해 고품질 성능을 제공하여 용접 기술의 우수성에 대한 헌신을 강조한다고 강조합니다.

보고서 적용 범위

An Infographic Representation of Welding Equipment Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

이 보고서는 귀중한 통찰력, 사실, 산업 관련 정보 및 과거 데이터를 제공함으로써 글로벌 용접 장비 시장에 대한 포괄적 인 평가를 제시합니다. 의미있는 가정과 견해를 만들기 위해 몇 가지 방법론과 접근법이 채택되었습니다. 또한이 보고서는 시장 세그먼트에 따라 자세한 분석 및 정보를 제공하여 독자들이 글로벌 시장에 대한 포괄적 인 개요를 얻을 수 있도록 도와줍니다.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예측 기간 |

2019-2032 |

|

역사적 시대 |

2015-2022 |

|

단위 |

가치 (USD Billion) |

|

분할 |

기술 별

|

|

자동화 유형에 따라

|

|

|

응용 프로그램에 의해

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 시장의 가치는 2018 년 1,158 억 달러로 평가되었다고합니다.

2032 년에 시장은 2875 억 달러로 평가 될 것으로 예상됩니다.

시장은 예측 기간 (2019-2032)에서 연간 연간 성장률 (CAGR) 6.3%로 성장할 것입니다.

아시아 태평양은 글로벌 용접 장비 시장의 지배적 인 지역이 될 것으로 예상되며 2018 년에는 399 억 달러에 달했습니다.

기술 기준 내에서 ARC 용접 기술은 예측 기간 동안 용접 장비 시장의 주요 부문이 될 것으로 예상됩니다.

이 지역의 차량 판매가 증가함에 따라 자동차 산업의 급속한 성장은 주요 용접 장비 시장 운전자입니다.

Lincoln Electric Company, ESAB 및 Miller Electric Mfg. LLC는 용접 장비 시장에서 최고의 선수입니다.

헤비 엔지니어링 부문은 용접 장비 시장에서 가장 높은 점유율을 차지할 것으로 예상됩니다.

자동 용접 장비는 예측 기간 동안 최고 CAGR에서 크게 증가 할 것으로 예상됩니다.

용접 장비 시장의 주요 업체는 주가의 약 45%를 보유하고 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2023

- 2015-2017

- 140

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서