나노위성 및 미세위성 시장 규모, 점유율 및 산업 분석, 유형별(나노위성(1~10kg) 및 미세위성(10~100kg)), 구성요소별(페이로드, 원격 측정, 추적 및 명령(TT&C), 전력 시스템, 추진 시스템, 명령 및 데이터 처리(C&DH) 및 기타), 애플리케이션별(통신, 지구 관측 및 원격 탐사, 과학 연구 및 탐사, 국방, 보안 및 정보, 탐색, 포지셔닝 및 타이밍), 궤도별(낮은 지구 궤도, 중간 지구 궤도 및 고도의 타원 궤도), 최종 용도별 및 지역 예측, 2026-2034년

(유효 기간 15th Aug 2026)

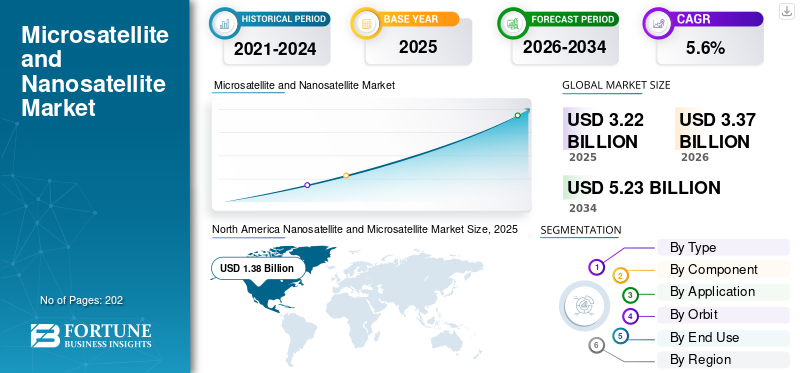

미세위성 및 나노위성 시장 규모

2025년 전 세계 나노위성 및 마이크로위성 시장 규모는 32억 2천만 달러로 평가되었습니다. 시장은 2026년 33억 7천만 달러에서 2034년까지 52억 3천만 달러로 성장하여 예측 기간 동안 CAGR 5.6%를 나타낼 것으로 예상됩니다. 북미는 2025년에 42.86%의 시장 점유율로 세계 나노위성 및 마이크로위성 시장을 지배했습니다.

나노위성은 질량이 1~10kg 사이인 위성이다. 이러한 위성은 소형이며 표준 장치에 내장된 CubeSats와 같이 일반적으로 알려진 위성 형식을 포함합니다. 나노위성은 비용 효율적이고 개발 주기가 짧으며 우주에서 통신, 상업 및 연구 목적으로 널리 사용됩니다. 미세위성체는 나노위성체에 비해 크기가 더 크며, 질량 범위는 일반적으로 11~100kg입니다.

시장의 주요 업체로는 Planet Labs, Sierra Nevada Corporation, GomSpace, NanoAvionics, Axelspace, Terran Orbital, AAC Clyde Space 및 Surrey Satellite Technology가 있습니다. 이들 회사는 플랫폼, 페이로드, 추진 시스템, 통합 서비스 등 광범위한 위성 제품을 제공합니다. GomSpace는 나노위성 및 CubeSat 솔루션의 설계, 제조 및 운영을 전문으로 합니다. AAC Clyde Space는 CubeSat 및 나노위성 솔루션, 구성요소, 우주 기반 데이터 서비스를 공급하여 지리공간 정보 및 해양 애플리케이션을 지원합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

나노위성 및 마이크로위성 시장 주요 시사점

- 2025년 시장 규모: 32억 2천만 달러

- 2026년 시장 규모: 33억 7천만 달러

- 2034년 예상 시장 규모: 52억 3천만 달러

- CAGR: 2026~2034년 5.6%

- 북미는 2025년 42.86%의 점유율로 나노위성 및 마이크로위성 시장을 장악했습니다.

- 전력 시스템 부문은 예측 기간 동안 4.7%의 꾸준한 성장세를 보일 것으로 예상됩니다.

- 국방, 보안 및 인텔리전스 부문은 예측 기간 동안 가장 빠른 CAGR 7.0%로 성장할 예정입니다.

북아메리카

북미는 2025년 기준 13억 8천만 달러 규모로 42.86%의 점유율을 차지했습니다.

아시아 태평양

아시아 태평양 지역은 우주 기술 및 위성 발사에 대한 투자 증가로 인해 크게 성장할 것으로 예상됩니다.

유럽

유럽은 국방 예산 증가와 환경 모니터링 프로그램에 힘입어 꾸준한 성장을 보일 것으로 예상됩니다.

우리를.

미국 시장은 군용 ISR 프로그램의 증가와 LEO 위성 배치의 확산으로 인해 성장을 보일 것으로 예상됩니다.

일본

일본 시장은 통신, 항법, 과학 위성 임무에 대한 투자 증가에 힘입어 성장할 것으로 예상됩니다.

자세히 알아보기

시장 역학

시장 동인

시장 성장을 촉진하기 위해 다양한 애플리케이션을 위한 위성 기술의 신속한 배포

세계는 다양한 애플리케이션의 중요 데이터에 더 빠르게 액세스할 수 있는 위성 기술의 급속한 배포를 경험하고 있습니다. 또한, 우주 탐사가 증가하고 지구 관측, 통신, 추적 및 항법 등 다양한 분야에서 위성 기술 및 데이터에 대한 수요가 증가하고 있습니다. 다양한 상업 및 군사 조직에서는 통신, 날씨 모니터링, 국경 모니터링 등과 같은 다양한 사용 사례를 위해 위성 솔루션을 점점 더 많이 채택하고 있습니다. 위성 시스템을 배치하는 능력은 운영 효율성과 대응성을 빠르게 향상시키며, 이는 역동적이고 발전하는 시장에서 점점 더 중요해지고 있습니다. 더욱이, 광범위한 상업 산업의 응용을 지원하기 위해 우주에서 나노 또는 마이크로 위성의 개발 및 배치가 증가하고 있습니다.

- 예를 들어, 2025년 1월 스페인 항공우주 스타트업인 FOSSA Systems는 Vandenberg 공군 기지에서 Transporter 12 임무를 수행하는 SpaceX의 Falcon 9에 3개의 새로운 나노 위성을 발사했습니다. 이러한 나노위성은 위성 로밍 기능을 제공하고 에너지, 물류, 국가 안보와 같은 산업을 지원함으로써 글로벌 IoT 연결성을 향상시키는 것을 목표로 합니다.

시장 제약

가혹하고 열악한 우주 환경에서 소형 위성의 제한된 수명과 내구성으로 인해 시장 확대가 저해됨

나노위성 및 초소형위성 전체 시장에 부정적인 영향을 미치는 제약은 소형 위성의 제한된 수명과 내구성입니다. 위성가혹한 우주 환경에서. 이러한 위성은 방사선, 극한 온도 및 우주 잔해로 인한 성능 저하에 더 취약합니다. 민감성으로 인해 이러한 유형의 소형 위성은 작동 수명이 단축되고 유지 관리 또는 교체 비용이 증가할 수 있습니다. 이러한 모든 요소는 장기 임무에서 위성을 사용하는 데 어려움을 초래할 것으로 예상됩니다. 따라서 이러한 이유로 소형 위성의 채택이 방해를 받을 수 있으며, 이는 나노 위성 및 마이크로 위성 산업의 성장을 방해할 수 있습니다.

시장 기회

증가하는 국방 예산에 따른 소형 위성의 군사적 채택 확대로 상당한 시장 기회 제공

전 세계적으로 국방 예산이 급증하면서 군용 나노위성 및 마이크로위성 채택이 크게 늘어나고 있으며, 이는 시장에 성장 기회를 제공할 것으로 예상됩니다. 정부는 향상된 통신, 정찰 및 실시간 감시 기능을 위해 소형 위성 집합에 점점 더 많은 투자를 하고 있습니다. 전술적 군사 임무를 위한 위성의 비용 효율적이고 신속한 배치를 가능하게 하기 위해 이러한 위성에 대한 수요가 증가하고 있습니다. 탄력적인 위성 아키텍처와 고급 우주 기반 정보, 감시 및 정찰(ISR) 솔루션에 대한 요구로 인해 수요가 더욱 가속화되고 있습니다.

- 예를 들어, 2025년 3월 호주 방위군은 장거리 위협 탐지 및 감시를 위해 낮은 지구 궤도에서 고주파 무선 측정값을 수집하기 위해 해적 주임무 나노위성을 발사했습니다. ISR에 초점을 맞춘 이 CubeSat는 국경 보안 및 해양 모니터링을 포함하여 국방 작전과 민간 애플리케이션을 모두 지원합니다.

나노위성 및 마이크로위성 시장 동향

나노 및 초소형 위성에 탑재되는 부품의 소형화는 중요한 추세입니다.

시장을 형성하는 중요한 추세는 구성 요소의 소형화입니다. 이를 통해 기능 저하 없이 더 작고 가벼우며 비용 효율적인 위성을 개발할 수 있습니다. 재료와 전자 장치의 발전은 소형 위성 부품 제조업체가 정교하고 작은 하위 시스템을 소형 플랫폼에 통합할 수 있는 중요한 기회를 제공합니다. 이러한 개발은 상업, 과학, 국방 부문 전반에 걸쳐 나노 및 마이크로 위성을 포함한 소형 위성의 채택을 지원합니다. 또한 부품 제조업체는 발사 비용을 줄이고 임무 효율성을 향상시키기 위해 소형 부품의 연구 개발에 지속적으로 참여하고 있습니다.

- 예를 들어, 2025년 10월, 2025년 9월 Dragonfly Aerospace는 마이크로 위성 수준의 신뢰성과 성능을 더 작고 비용 효율적인 나노 위성 버스로 소형화하는 소형 위성 플랫폼인 etaDragonfly 버스를 출시했습니다.

시장의 과제

시장 성장에 도전하는 궤도 혼잡 및 규제 부담

급속한 위성 배치로 인해 저지구 궤도에서의 혼잡이 증가하면서 우주 쓰레기와 관련된 위험이 증가할 것으로 예상됩니다. 이러한 위험 가능성은 우주에서의 운영상의 위험과 잠재적인 임무 실패를 초래할 수 있습니다. 게다가 전 세계적으로 규제 조사가 늘어나고 규정 준수 요구 사항이 복잡해지면서 이러한 문제는 더욱 복잡해졌습니다. 이러한 모든 요소는 위성 발사 및 운영의 비용과 일정을 증가시킬 것으로 예상되며, 이는 향후 나노 위성 및 마이크로 위성 시장 성장에 상당한 어려움을 초래할 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

유형별

국방 프로그램에서 고급 광학 및 SAR 기능에 대한 수요 증가로 인해 미세 위성(10~100kg) 부문 성장 촉진

유형에 따라 시장은 나노위성(1~10kg)과 마이크로위성(10~100kg)으로 구분됩니다.

정부와 상업 사업자가 50~300kg 등급의 위성 플랫폼을 선호함에 따라 마이크로 위성 부문은 시장에서 가장 큰 점유율을 차지하고 있습니다. 이 대량 등급의 위성은 고성능 광학, 다중 스펙트럼 및 SAR 페이로드를 호스팅할 수 있어 채택이 촉진됩니다. 또한, 아시아 태평양, 유럽 등 지역에서 국가 영상 역량 확보를 위한 국방 및 지구 관측 프로그램의 증가가 해당 부문의 성장을 촉진할 것으로 예상됩니다.

- 예를 들어, 2024년 2월 그리스 디지털 거버넌스부는 국가 사용자에게 고해상도 광학, 다중 스펙트럼 및 초분광 이미지를 제공하기 위해 6,917만 달러 규모의 지구 관측 미세 위성 별자리 프로그램을 발표했습니다.

나노위성 부문은 위성당 저렴한 비용과 빠른 반복 주기를 우선시하는 IoT, 5G NB-IoT 및 기술 시연 임무의 빠른 인기로 인해 시장에서 가장 빠르게 성장하는 부문입니다. 또한 위성 운영자는 원격 자산에 대한 연결을 확장하고 데이터를 수집하기 위해 대규모 나노 위성 배치에 중점을 두고 있습니다. 감지기 데이터를 수집하고, 신속한 데이터 처리를 수행하고, 새로운 궤도 내 기술을 테스트합니다. 이 부문은 예측 기간 동안 6.2%의 가장 높은 CAGR을 기록할 것으로 추정됩니다.

- 예를 들어 2024년 8월에위성는 5G NB-IoT 별자리를 확장하기 위해 SpaceX Transporter-11 임무에 4개의 추가 LEO 나노 위성을 발사했습니다.

구성요소별

소형화된 광학 및 RF 장비와 위성 구성 요소의 발전으로 페이로드 세그먼트 성장 촉진

구성 요소를 기반으로 시장은 페이로드, 원격 측정, 추적 및 명령(TT&C), 전력 시스템, 추진 시스템, 명령 및 데이터 처리(C&DH) 등으로 분류됩니다.

페이로드 부문은 나노/마이크로 위성의 고부가가치 서비스에 대한 수요 급증으로 인해 가장 큰 나노위성 및 마이크로 위성 시장 점유율을 획득했습니다. 요구 사항에 따라 고급 페이로드를 통합하는 이미징, RF 감지 및 기타 솔루션을 사용하는 방향으로 전환되고 있습니다. 운영자는 지구 관측, 위성 이미징 등을 포함한 다양한 응용 분야에 대해 기술적으로 진보된 이미저, 소형 광학 기기 및 소형 페이로드를 설치하는 것을 점점 더 목표로 삼고 있습니다.

- 예를 들어, 2024년 4월 ESA는 Thales Alenia Space의 두 가지 AI 실험을 선택하여 Φsat-2 6U 마이크로 위성을 비행하고 온보드 AI를 활용하여 궤도에서 지구 관측 이미지를 처리하고 전 세계 환경 문제를 해결합니다.

전력 시스템 부문은 첨단의 효율적인 전력 시스템에 대한 수요 급증으로 인해 예측 기간 동안 4.7%의 꾸준한 비율로 성장할 것으로 예상됩니다. 탑재체, 전기 추진 장치, 기타 소형 위성 시스템 등 다양한 구성 요소를 원활하게 지원할 수 있는 전력 시스템이 필요합니다. 제조업체는 고효율 다중 접합 태양 전지, 배치 가능한 태양 전지 어레이 및 개선된 리튬 이온/에너지에 투자하고 있습니다.전고체 배터리이는 예측 기간 동안 해당 부문이 시장에서 크게 성장하는 데 도움이 됩니다.

애플리케이션별

LEO 광대역 수요 증가와 부문별 SmallSat 채택으로 통신 부문 성장 촉진

애플리케이션을 기반으로 시장은 통신, 지구 관측 및 원격 감지, 과학 연구 및 탐사, 국방, 보안 및 정보, 탐색, 위치 확인 및 타이밍으로 분류됩니다.

지상파 네트워크가 비경제적이거나 사용할 수 없는 광대역, 백홀 및 직접 장치 서비스를 제공하는 데 저궤도 별자리가 점점 더 많이 사용됨에 따라 통신 부문은 2025년 시장에서 가장 큰 점유율을 차지했습니다. 통신 사업자는 협대역 IoT 메시징 및 통신을 위해 나노위성 및 마이크로위성 플랫폼을 활용하고 있습니다. 이에 따라 상업 및 국방 분야에서 소형 통신위성에 대한 수요가 증가하고 있으며, 이는 나노 및 마이크로 위성의 제조 및 발사를 주도하고 있습니다.

- 예를 들어, 2024년 12월 Airbus Defense and Space는 Eutelsat과 100개의 추가 소형 위성을 구축하여 OneWeb LEO 통신 집합을 확장하고 미래 고객을 위한 광대역 서비스의 연속성과 향상을 보장하는 계약을 체결했습니다.

방어, 보안 및 인텔리전스 부문은 복원력 있는 ISR, 표적 지원 및 전략적 상황 인식을 위한 소형 위성 집합에 대한 요구 사항으로 인해 예측 기간 동안 7.0%의 가장 빠른 CAGR로 성장할 것으로 설정됩니다. 또한, 전 세계 일부 국가의 국방 부문에서는 공급망 확보 및 국가 데이터 보안을 확보하기 위해 국내에서 제작한 소형 위성에 투자하고 있으며, 이로 인해 상당한 시장 성장이 촉진되고 있습니다.

- 예를 들어, 2024년 12월 폴란드는 Creotech의 HyperSat 플랫폼을 기반으로 정찰용 마이크로 위성 4개를 개발 및 배포하기 위해 MikroGlob 프로그램에 따라 1억 4,300만 달러 규모의 계약을 체결했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

궤도별

낮은 지연 시간과 낮은 출시 비용으로 LEO 부문 성장 촉진

궤도를 기준으로 시장은 저궤도(LEO), 중지구궤도(MEO) 및 고타원궤도(HEO)로 분류됩니다.

낮은 지구 궤도(LEO) 부문은 시장을 지배하고 있습니다. 이 궤도는 낮은 대기 시간, 낮은 발사 비용, 지구 관측 및 연결 임무에 대한 더 쉬운 접근 등의 장점으로 인해 나노 및 마이크로 위성 산업에서 선호되기 때문입니다. 통신, IoT, 이미징에 사용되는 수많은 상업용 별자리가 LEO의 소형 위성으로 설계되어 세그먼트 성장을 주도하고 있습니다.

- 예를 들어, 2024년 12월 Eutelsat는 OneWeb 저지구 궤도 집합을 확장하기 위해 소형 위성 100개를 추가로 구축하기 위해 Airbus를 선택했으며, 이는 글로벌 광대역 연결을 위한 LEO 아키텍처에 대한 지속적인 투자를 강조했습니다.

중간 지구 궤도(MEO) 부문은 더 넓은 적용 범위와 탄력적인 다중 궤도 아키텍처의 혜택을 받는 정부 및 기관 통신 임무의 개발에 힘입어 예측 기간 동안 8.5%라는 가장 빠른 속도로 성장할 것으로 예상됩니다. MEO 소형 위성 배포는 중복성, 전파 방해 방지 이점을 제공하기 위해 LEO 및 GEO 자산과 점점 더 통합되고 있습니다. 따라서 다중 궤도 별자리의 출현은 예측 기간 동안 세그먼트 성장을 주도하고 있습니다.

최종 용도별

지리 공간 및 IoT 분석을 위한 소형 위성 함대에 대한 투자로 상업 부문 성장 확대

최종 용도에 따라 시장은 민간, 군사 및 상업용으로 분류됩니다.

상업용 최종 사용자 부문은 기업, 분석 제공업체 및 통신 통신 사업자는 데이터 제품 및 서비스형 연결을 위해 나노위성 및 마이크로위성 집합에 점점 더 의존하고 있습니다. 또한, 상업 사업자들은 농업, 인프라, 해양, 물류 등 다양한 업종에 걸쳐 이미지, 지리공간 분석, IoT 데이터를 제공하기 위해 차량에 투자하고 있습니다. 또한 지구 관측과 대기 및 환경 과학 응용을 위한 소형 위성 기술의 개발 및 출시가 증가함에 따라 나노 위성 및 미세 위성에 대한 수요가 증가할 것으로 예상됩니다.

- 예를 들어, 2022년 11월 OHB 스웨덴은 뉴질랜드의 Rocket Lab의 전자 발사체를 사용하여 MATS(Mesospheric Airglow/Aerosol Tomography and Spectroscopy) 위성을 585km 원형 궤도에 발사했습니다. 위성은 대기파와 그것이 기후에 미치는 영향을 연구하도록 설계되었습니다.

군사 최종 사용자 부문은 보안 통신, ISR 및 전술 지원을 위한 국방 부문의 소형 위성 기능 사용에 힘입어 예측 기간 동안 5.9%의 적당한 비율로 성장할 것으로 예상됩니다. 또한 확산된 LEO와 국방 임무를 위한 기동 가능한 소형 위성을 명시적으로 목표로 삼는 국방 예산 및 프레임워크 계약이 증가하고 있습니다.

나노위성 및 마이크로위성 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Nanosatellite and Microsatellite Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2025년 13억 8천만 달러로 가장 큰 시장 점유율을 차지했습니다. 이 지역의 나노 및 마이크로 위성 부문은 지구 관측, ISR, 상업용 이미징 별자리 및 잘 확립된 우주 산업에 대한 지속적인 투자에 의해 주도됩니다. 주요 우주 기관과 잘 발달된 부품 제조업체 및 추진 스타트업의 공급망이 존재하며 이는 시장 확장에 더욱 도움이 됩니다.

Proliferated LEO, TacRS(Tactically Responsive Space), ISR 조달 등 군사 부문에서 미국에서 시작한 프로그램은 나노 위성 및 마이크로 위성 함대에 대한 대규모 수요를 장려하고 있습니다. 미국과 같은 이 지역 국가에는 Boeing, Northrop Grumman, Lockheed Martin Corporation 등과 같은 주요 소형 위성 제조업체가 있으며 혁신과 제품 개발을 주도하여 북미 시장의 성장을 촉진합니다.

- 예를 들어, 2023년 10월 미 해군의 태평양 해군 정보전센터(Naval Information Warfare Center Pacific)는 미래 전투기 능력을 향상시키기 위해 저궤도에서 첨단 광학 및 무선 통신 기술을 시연하는 나노위성 임무인 레이저 교차링크 실험(LaCE)을 완료했습니다.

유럽

유럽지역은 영국, 프랑스, 독일, 이탈리아 등 국가의 국방공간 예산 증가로 시장이 성장할 것으로 예상된다. 정찰, 우주 영역 인식 및 보안 통신을 위한 소형 위성 아키텍처의 설계 및 개발 방향으로 전환되고 있습니다. 또한 유럽연합은 기후 매핑, 농업 분석, 국경 모니터링, 재난 대응 등 환경 정보 강화에 지속적으로 참여하고 있습니다. 또한 유럽 우주국은 통신 및 항법 서비스를 지원하기 위한 개발 및 소규모 위성 임무에 점점 더 많은 투자를 하고 있습니다.

- 예를 들어, 2024년 11월 유럽우주국(ESA)은 ESA의 첫 우주 기상 나노위성 임무인 Swing을 개발하기 위해 프랑스 항공우주 회사인 Hemeria와 1,143만 달러 규모의 계약을 체결했습니다.

아시아 태평양

아시아 태평양 지역 시장의 성장은 국가 안보, 환경 모니터링, 과학 연구를 위한 우주 기술에 대한 정부 투자 증가로 인해 더욱 커질 것으로 예상됩니다. 급속한 도시화와 산업화로 인해 첨단 통신, 지구 관측, 재난 관리 솔루션에 대한 수요가 증가했습니다. 또한 다양한 국가의 소형 위성 발사에 대한 기술 발전과 지속적인 투자로 인해 이 지역의 소형 위성 시장 성장이 더욱 가속화되고 있습니다.

- 예를 들어, 2023년 8월 중국은 저궤도에서 양자 키 분포를 테스트하기 위해 고비 사막에서 리젠 신속 대응 로켓을 타고 두 번째 양자 나노 마이크로 위성인 지난 1호를 발사했습니다.

라틴 아메리카

라틴 아메리카의 시장 성장은 농업 분석, 산림 관리, 천연자원 모니터링을 위한 저렴한 관측 자산의 필요성에 의해 뒷받침됩니다. 브라질, 아르헨티나, 칠레와 같은 국가에서는 이러한 응용 분야에 나노 위성 및 마이크로 위성 솔루션을 채택하고 있습니다.

중동 및 아프리카

또한 중동 및 아프리카에서는 걸프 지역과 북아프리카 일부 지역의 정찰, 국경 감시, 석유 기반 시설 모니터링, 환경 평가에 대한 정부 이니셔티브를 통해 산업 성장이 지원됩니다. 개발 및 배포를 위한 파트너십 증가 작은 위성 예측 기간 동안 시장 성장을 더욱 가속화합니다.

- 예를 들어, 2025년 11월 Kongsberg NanoAvionics는 두바이의 MBRSC(Mohammed Bin Rashid Space Center)와 협력하여 위성 통합 및 테스트 전용 새 지점을 개설하여 UAE에서 확장 사업을 발표했습니다. 이번 협력에는 5개의 12U CubeSat 개발이 포함됩니다.

경쟁 환경

주요 산업 플레이어

혁신, 생산 규모 및 장기 Constellation 계약으로 주요 업체의 시장 리더십 주도

시장의 경쟁 환경은 Surrey Satellite Technology Ltd.(영국), GomSpace(덴마크), AAC Clyde Space(스웨덴), Kongsberg NanoAvionics(리투아니아) 등 주요 우주 위성 제조업체에 의해 형성됩니다. 이러한 주요 업체들은 기술, 생산 효율성 및 집합 운영 전문 지식에 중점을 두고 업계에서 서로 경쟁을 벌이고 있습니다. 또한 이들 업체는 더 높은 전력, 궤도 내 자율성 및 신속한 작업을 지원하는 고급 버스 아키텍처와 소형화된 페이로드 시스템을 통합하여 시장에서 두각을 나타내려고 노력하고 있습니다.

또한 양사는 장기 별자리 계약을 확보하기 위해 국방 기관, 상업용 영상 사업자, 연결 제공업체 및 국가 우주 프로그램과 전략적 제휴를 추진하고 있습니다. 또한 플레이어는 제품 제공을 업그레이드하기 위해 추진 장치 소형화 및 소형 구성 요소 설계에 대한 투자에도 참여하고 있습니다.

프로파일링된 주요 나노위성 및 마이크로위성 기업 목록:

- 곰스페이스그룹 A/S (덴마크)

- Surrey Satellite Technology Ltd.(영국)

- Kongsberg NanoAvionics UAB (리투아니아)

- 액셀스페이스 코퍼레이션 (일본)

- AAC 클라이드 스페이스 AB(스웨덴)

- OHB System AG(독일)

- Terran Orbital Corporation(미국)

- 시에라 네바다 코퍼레이션(미국)

- Spire Global, Inc.(미국)

- Astrocast SA (스위스)

- 플래닛랩스(미국)

주요 산업 발전

- 2025년 8월: Infinite Orbits는 ARES(Action and Resilience in Space) 프로그램에 따라 2027년 발사 예정인 GEO(정지궤도 궤도) 감시용 PALADIN이라는 마이크로 위성을 제공하기 위해 프랑스 국방부와 기본 계약을 체결했습니다.

- 2025년 7월: SFL Missions Inc.는 입증된 SPARTAN 6U 플랫폼에서 AISSat-4 나노위성을 신속하게 개발하고 배포하기 위해 노르웨이 우주국과 계약을 체결했습니다.

- 2025년 4월: Inovor Technologies Pty Ltd는 호주 왕립 공군/방위 과학 및 기술 협력을 위해 미국에서 저궤도 궤도로 발사된 Buccaneer Main Mission 나노위성(1~10 kg급)용 나노위성 버스를 개발 및 제작했습니다.

- 2025년 3월: Kongsberg NanoAvionics는 SpaceX Transporter-13 차량 공유를 통해 Vandenberg Space Force Base에서 최초의 마이크로 위성인 Arvaker 1 N3X를 출시했습니다.

- 2024년 3월: GomSpace는 2026년까지 2개의 마이크로 위성의 공동 설계 및 납품을 위해 싱가포르의 신규 고객과 377만 달러 규모의 계약을 체결하여 2024년에 세 번째 마이크로 위성 계약을 체결했습니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 5.6% |

| 단위 | 가치(미화 10억 달러) |

| 분할 | 유형별, 구성 요소별, 애플리케이션별, 궤도별, 최종 사용자별 및 지역별 |

| 유형별 |

|

| 구성요소별 |

|

| 신청별 |

|

| 궤도별 |

|

| 최종 용도별 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년에 32억 2천만 달러였으며 2034년에는 52억 3천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 13억 8천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 5.6%로 성장하고 있습니다.

2025년에는 통신 부문이 애플리케이션별로 시장을 주도했습니다.

다양한 애플리케이션을 위한 위성 기술의 신속한 배포는 시장을 이끄는 핵심 요소입니다.

GOMspace Group A/S(덴마크), NanoAvionics(리투아니아), Axelspace Corporation(일본) 등이 시장에서 눈에 띄는 업체들입니다.

2025년에는 북미가 가장 큰 점유율로 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 202

-

(유효 기간 15th Aug 2026)

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.