미사일 접근 경고(MAW) 시스템 시장 규모, 점유율 및 산업 분석, 플랫폼별(전투기, 운송/유조선 항공기, 특수 임무 및 ISR 항공기, 헬리콥터, UAS/UCAV 및 기타), 기술별(수동 UV(태양광 블라인드) MAWS, 이미징 IR/이중 색상 IR, RF/레이더 기반(소형 펄스 도플러 포함) 및 다중 스펙트럼 융합(UV+IR/IR+RF)) 파장 대역(태양광 차단 UV(240~280nm), MWIR(3~5μm) 이미징 및 LWIR(8~12μm) 이미징), 적용 범위별, 대책 통합별, 설치 유형별, 구성 요소별, 최종 사용자별 및 지역 예측, 2026~2034년

미사일 접근 경고(MAW) 시스템 시장 규모 및 향후 전망

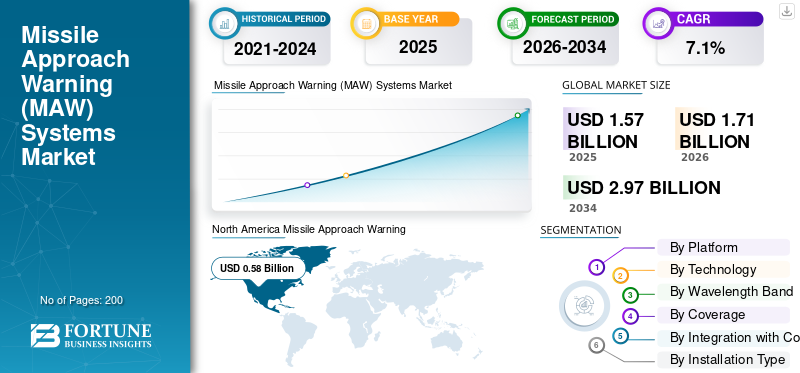

전 세계 미사일 접근 경고(MAW) 시스템 시장 규모는 2025년 15억 7천만 달러로 평가되었습니다. 시장은 2026년 17억 1천만 달러에서 2034년까지 29억 7천만 달러로 성장하여 예측 기간 동안 CAGR 7.1%를 나타낼 것으로 예상됩니다. 북미는 2025년 36.94%의 점유율로 세계 시장을 장악했다.

미사일 접근 경고(MAW) 시스템은 다가오는 미사일을 탐지하고, 플랫폼 운영자에게 경고하고, 대응 조치 전개 신호를 보내도록 설계된 자체 보호 시스템입니다. 이러한 시스템은 전투기, 수송기, 헬리콥터, UAV, 지상 차량, 해군 함정과 같은 플랫폼에 통합되어 미사일 공격, 특히 MANPADS(휴대용 대공 방어 시스템)로부터 자체 보호합니다. 국방 예산이 증가하고 MANPADS 및 SHORD의 위협이 증가함에 따라 항공 플랫폼과 지상 및 해군 플랫폼에 이러한 시스템의 통합이 필수가 되어 시장 성장을 주도하고 있습니다.

시장의 주요 업체로는 Northrop Grumman, BAE Systems, Elbit Systems, Leonardo, Thales, Saab AB, Hensoldt 및 RTX가 있습니다. 이들 회사는 더 넓은 자기 보호복의 일부로 MAW 시스템을 공급합니다. Elbit의 PAWS-2 HR과 Leonardo의 MAIR 시스템은 모두 고해상도 다중 조리개 이미징 센서를 사용하여 항공기 주변의 360도 범위를 제공하고 실시간 처리를 통해 미사일 공격을 감지 및 추적하여 자동으로 대응 조치를 취합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

미사일 접근 경고 시스템 시장 주요 시사점

- 2025년 시장 규모: 15억 7천만 달러

- 2026년 시장 규모: 17억 1천만 달러

- 2034년 예상 시장 규모: 29억 7천만 달러

- CAGR: 2026~2034년 7.10%

- 북미는 2025년 36.94%의 점유율로 시장을 장악했습니다.

- 헬리콥터 부문은 2026년에 시장을 지배할 것으로 예상됩니다.

- 2026년에는 공군 부문이 시장을 장악할 것으로 예상됩니다.

북아메리카

시장은 미국의 대규모 국방 항공기 함대, 항공기 생존 시스템에 대한 투자 증가, 미사일 경고 기능의 지속적인 현대화에 힘입어 2025년에 5억 8천만 달러에 도달했습니다.

유럽

시장은 2025년에 4억 2천만 달러에 달했고, 국방비 지출 증가, 군사 현대화 프로그램, 러시아-우크라이나 분쟁에 따른 조달 증가에 힘입어 2026년까지 꾸준한 성장을 보일 것으로 예상됩니다.

아시아 태평양

시장은 국방 예산 증가, 지정학적 긴장, 군용 항공기 함대 확대, 첨단 전자전 시스템에 대한 투자 증가로 인해 2026년까지 강력한 성장을 보일 것으로 예상됩니다.

우리를.

시장은 지속적인 국방 현대화 계획과 함께 전투기, 수송기, 유조선 및 특수 임무 항공기 전반에 걸쳐 MAW 시스템의 광범위한 배치를 통해 2026년까지 꾸준한 성장을 보일 것으로 예상됩니다.

일본

시장은 국방비 지출 증가, 지역 안보 우려, 첨단 항공기 자체 보호 시스템 채택 증가로 인해 2026년까지 꾸준한 성장을 보일 것으로 예상됩니다.

자세히 알아보기

시장 역학

시장 동인

MANPADS 및 SHORAD 위협이 증가함에 따라 국가는 미사일 접근 경고 시스템을 신속하게 채택해야 합니다.

분쟁 지역과 비국가 사용자의 손에 있는 휴대용 대공 방어 시스템과 단거리 대공 방어(SHORAD)의 적극적이고 증가하는 사용으로 인해 헬리콥터, 수송기 및 특수 임무 항공기의 저고도 작전이 더욱 위험해졌습니다. 국가 운영자는 이제 미사일 접근 경고 시스템을 선택적인 업그레이드 대신 핵심 생존 능력으로 취급하여 MAW 센서를 대응 장치 디스펜서 및 DIRCM과 신규 및 개조된 자체 보호복에 통합합니다. 이러한 위협 환경은 기존 플랫폼과 새 플랫폼 모두에서 미사일 공격 경고 업그레이드를 가속화하도록 함대를 압박하고 있습니다.

시장 제약

복잡한 통합, 안전 및 감항성 요구 사항으로 인해 MAW의 배포가 방해됩니다.

미사일 접근 경고 시스템은 어떤 플랫폼에도 통합하기가 쉽지 않습니다. 이러한 시스템은 레이저, 플레어, 새로운 배선, 추가 전력 소비 및 복잡한 소프트웨어 로직을 이미 복잡한 기체에 도입합니다. 그들은 모든 중량/전력/공간 제한을 준수하고, 안전한 플레어 궤적, 레이저 눈-피부 안전성을 입증하고, 완전한 감항성과 비행 테스트 캠페인을 보장해야 합니다. 이로 인해 추가 시간, 엔지니어링 노력 및 인증 위험이 발생하여 MAW(미사일 접근 경고) 시스템 시장 성장이 둔화됩니다.

- 예를 들어, 2023년 12월 미국 회계감사원(U.S. Government Accountability Office)은 F-35의 탑재 시스템(블록 4 하드웨어/소프트웨어 업그레이드 세트) 업그레이드로 인해 개발 비용이 106억 달러에서 165억 달러로 증가하고 완료 날짜가 2026년에서 2029년으로 늦어졌다고 보고했습니다. 이는 전투기에 새로운 첨단 전자 기능을 통합하면 비용과 일정 초과가 어떻게 발생하는지를 강조합니다.

시장 기회

전략적 수송선, 유조선 및 VIP 와이드 바디가 고성장 경고 업그레이드 세그먼트로 떠오르고 있습니다.

전투기 및 공격 헬리콥터 외에도 MAW(미사일 접근 경고) 시스템의 다음 주요 기회는 불안정한 지역에서 정기적으로 작전을 수행하는 대형 수송기, 유조선, VIP/민간 광동체 항공기에 있습니다. 정부는 MANPADS에 대비해 전략적 공수 프로그램과 국가 원수 함대를 강화하는 데 주력하고 있으며 상용 기체에 대한 포드형 MAW 및 DIRCM 솔루션에 대한 인증 진행으로 많은 역사적 규제 장벽이 제거되었습니다. 더 많은 공군과 정부 운영자가 A330 MRTT, A400M, C-17 및 기타 VIP A330/A350/Boeing 항공기를 현대화함에 따라 통합 미사일 경고 및 레이저 재밍 제품군을 위한 다중 플랫폼 개조 파이프라인을 효과적으로 열었습니다.

- 예를 들어, 2025년 7월 Elbit Systems는 Airbus Defense and Space와 2억 6천만 달러 규모의 계약을 체결하여 독일 공군 A400M 수송 함대에 J-MUSIC DIRCM 자체 보호 시스템을 공급한다고 발표했습니다. 이는 IR 유도 미사일 위협으로부터 전략적 공수 항공기를 보호하기 위한 목적입니다.

미사일 접근 경고(MAW) 시스템시장 동향

이미징, 다중 스펙트럼 및 분산 조리개 위협 경고는 미사일 접근 경고 시스템을 재정의합니다.

시장은 단순한 UV 전용 탐지기에서 적대적 화재 센서 및 상황 인식 카메라로도 작동하는 이미징, 다중 스펙트럼, 분산 조리개 위협 경고 제품군으로 전환하고 있습니다. 새로운 시스템은 기체 주위에 여러 개의 IR/UV 센서를 융합하고, 고속 디지털 내장형 AI/ML을 실행하고, DIRCM 및 소모성 대책에 정밀한 트랙을 제공하여 MAW를 단일 기능 상자에서 방어 지원 제품군의 핵심 센서로 전환합니다.

- 예를 들어, 2024년 10월 BAE Systems는 LIMWS 신속 대응 프로그램에 따라 미 육군에 400개의 2색 고급 경고 시스템(2CAWS) 납품을 완료했습니다. 이 시스템은 최신 다중 스펙트럼 센서, 고속 디지털 백본 및 기계 학습 알고리즘을 사용하여 위협을 탐지하고 유틸리티, 대형 화물 수송기 및 공격 헬리콥터에 대한 레이저/소모성 대응책을 알려줍니다.

시장의 과제

시장 성장을 방해하는 엄격한 수출 규정

미사일 접근 경고 시스템과 DIRCM 슈트는 전자전의 두 가지 주요 계층이므로 이 기술(ITAR, AECA 및 국가 군수품 목록)에 대한 엄격한 통제가 이루어집니다. 모든 수출 또는 기술 이전 거래는 엄격한 라이센스, 제3국 국민에 대한 제한, 재수출 제한을 통과해야 하며, 많은 공군은 자체 관리 소스 코드, 로컬 통합 권한, ITAR 무료 또는 ITAR 라이트 옵션을 고집하여 시장 성장을 억제합니다.

- 예를 들어, 2025년 1월 미국 국무부 정치군사국은 무기수출통제법(AECA) 및 국제무기거래규정(ITAR)에 따라 국방 수출 통제가 중요한 군사적 또는 정보적 이점을 제공하는 기술을 보호하는 중요한 도구임을 강조했습니다. 그들은 엄격한 통제를 단순한 행정적 부담이 아닌 의도적인 정책으로 구체적으로 규정했습니다.

러시아-우크라이나 전쟁 영향

현대화 주기와 NATO 재무장으로 WAW(미사일 접근 경고) 시스템에 대한 수요 증가

분쟁으로 인해 국가들은 전장이 저고도에서 중고도까지 비행하는 모든 항공기가 표적이 되는 MANPADS 및 다층 SHORAD로 가득 차 있다고 믿게 되었습니다. 양측 모두 지상 기반 대공방어에 있어 헬리콥터와 고정익 항공기의 막대한 손실에 직면해 있으며, 분석가들은 이제 밀집된 이동식 SAM/MANPADS 벨트를 틈새 위협이 아닌 새로운 표준으로 취급합니다. 결과적으로, 특히 유럽과 NATO의 동부 측면을 따라 있는 공군과 육군 항공대는 생존 가능성을 다시 생각하고 항공기 자체 보호를 위한 자금을 가속화하며 더 유능한 미사일 접근 경고, DIRCM 및 공격 헬리콥터에서 수송 및 ISR 플랫폼에 이르기까지 모든 것에 대한 통합 EW 슈트를 추진하고 있습니다.

- 예를 들어, 2023년 8월 Newsweek는 네덜란드 오픈 소스 정보 매체인 Oryx가 우크라이나에 대한 본격적인 침공이 시작된 이후 100대 이상의 러시아 헬리콥터 손실(최소 101대 헬리콥터)을 시각적으로 확인했다고 보도했으며, 이는 MANPADS 및 SHORAD로 포화된 환경에서 회전익 소모 규모를 보여줍니다.

- 예를 들어, 2025년 4월 스톡홀름 국제평화연구소(SIPRI)는 2024년 세계 군사비가 2조 7200억 달러라는 기록을 세웠으며, 정부가 러시아의 우크라이나 침공에 대응하여 러시아의 위협에 맞서 군대를 재무장하고 강화하면서 유럽의 국방비가 급격히 증가했다고 보고했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

플랫폼별

고위험 저고도 임무로 인해 헬리콥터가 주요 부문이 되었습니다

플랫폼 측면에서 시장은 전투기, 수송/유조선 항공기, 헬리콥터, 특수 임무 및 ISR 항공기, UAS/UCAV 등으로 분류됩니다.

헬리콥터 부문은 2025년에 가장 큰 시장 점유율을 차지했습니다. 헬리콥터는 대부분의 시간을 MANPADS/SHORAD 교전 범위에서 낮고 느리며 전투에 가깝게 비행하는 데 보냅니다. 공격, 다용도 및 중형 회전익기는 까다로운 지형에서 병력 수송, CAS, MEDEVAC 및 SOF 임무와 같은 임무를 수행해야 하므로 IR 유도 미사일의 주요 표적이 됩니다. 결과적으로 전 세계 육군 항공 부대는 모든 최전선 헬리콥터 함대에 걸쳐 MAW 통합을 우선시하여 다른 플랫폼 범주보다 더 높은 시스템 수와 개조 수요를 주도했습니다.

기타 부문은 지상 차량, 해군 선박, 비즈니스/VVIP 및 상업용 파생 상품으로 구성됩니다.

UAS/UCAV는 예측 기간 동안 CAGR 13.0%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

기술별

인기로 인해 Passive Solar-Blind UV MAWS 세그먼트 리드

기술을 기준으로 시장은 수동 UV(태양광 차단) MAWS, 이미징 IR/이중 색상 IR, RF/레이더 기반(콤팩트 펄스 도플러 포함) 및 다중 스펙트럼 융합(UV+IR / IR+RF)으로 분류됩니다.

Passive UV(태양광 차단) MAWS는 가장 큰 시장 점유율을 차지하고 있습니다. 이 부문의 지배력은 이러한 시스템이 가장 오랫동안 대규모로 배치되었다는 사실에 기인합니다. 구형 UV 기반 미사일 경고 및 일반 미사일 경고 제품군과 같은 시스템은 미국, NATO 및 연합 함대 전역의 1000대 이상의 헬리콥터, 수송기 및 고정익 전투기에 설치되었습니다. 최신 이미징 IR 및 다중 스펙트럼 솔루션이 점점 더 대중화되고 있지만 이미 구축된 다수의 시스템과 확립된 UV 검출기를 기반으로 진행 중인 개조 프로그램이 현재로서는 이 부문을 선두로 유지하고 있습니다.

예를 들어, 2023년 6월 BAE Systems는 태양광 차단 UV 센서를 기반으로 한 수동형 미사일 경고 및 적대적 화재 탐지 제품군인 AN/AAR-57 CMWS(Common Missile Warning System)가 전 세계적으로 40가지 이상의 다양한 항공기 유형과 2,500개 이상의 플랫폼에 설치되었다고 밝혔습니다.

다중 스펙트럼 융합(UV+IR / IR+RF)은 시장에서 가장 빠르게 성장하는 부문이며 예측 기간 동안 CAGR 12.0%로 성장할 것으로 예상됩니다.

파장대별

로켓 모터 기둥을 감지하는 능력으로 인해 Solar-Blind UV(240~280nm) 세그먼트 리드가 제공됩니다.

파장 대역을 기준으로 시장은 Solar-blind UV(약 240~280nm), MWIR(3~5μm) 이미징 및 LWIR(8~12μm) 이미징으로 분류됩니다.

태양광 차단 UV(240~280nm) 부문은 미사일 접근 경고 시스템 시장을 지배하고 있습니다. 대부분의 기존 및 현재 MAWS 차량은 이 범위에 맞게 설계된 UV 센서를 사용합니다. 이 태양광 차단 감지기는 자연 배경 소음이 낮은 스펙트럼에서 로켓 모터 기둥을 감지합니다. 이 기능으로 인해 헬리콥터, 수송기 및 전술 항공기에 선호되는 옵션이 되었습니다. MWIR 및 LWIR 이미징 솔루션이 증가하고 있지만 배포 및 새로 주문된 UV 기반 시스템의 수가 많아 예측 기간 동안 이 부문의 지배력을 유지합니다.

LWIR(8~12μm) 이미징은 시장에서 가장 빠르게 성장하는 부문이며 예측 기간 동안 연평균 성장률(CAGR) 11.5%로 성장할 것으로 예상됩니다.

적용 범위별

분산 조리개(다중 센서 360°) 세그먼트는 정확한 위협 위치 파악 기능으로 인해 시장을 지배합니다.

적용 범위에 따라 시장은 분산 조리개(멀티 센서 360°), 섹터/단일 헤드 적용 범위 및 중앙 EW 컨트롤러를 통한 페더레이션으로 분류됩니다.

분산 조리개(다중 센서 360°)는 현대 생존 가능성 시스템이 좁은 구역 보호 대신 전체 영역 인식에 중점을 두는 주요 부문입니다. 이제 여러 개의 MAWS 센서가 기체 주위에 설치되어 지속적인 360° 범위, 정확한 위협 위치 파악 및 강력한 클러터 거부 기능을 제공합니다. 이러한 기능은 DIRCM, 스마트 플레어 및 연결된 EW 기능을 효과적으로 안내하는 데 중요합니다. 운영자가 구형 단일 헤드/섹터 시스템에서 헬리콥터, 운송 및 특수 임무 플랫폼의 통합 다중 센서 구성으로 이동함에 따라 분산 조리개 구성은 새로운 설치 및 중년 개조에서 더 큰 비중을 차지하고 있습니다.

예를 들어, 2024년 10월 영국 왕립공군은 새로운 자체 보호 시스템의 실사격 시험을 보고했습니다. 다중 센서를 사용하여 항공기 주변의 완전한 360° 미사일 및 적 사격 탐지 기능을 제공하는 Thales의 Elix-IR 위협 경고 시스템은 Leonardo의 Miysis DIRCM과 통합되었습니다. 이 조합은 테스트 중 적외선 유도 미사일에 대한 100% 요격률을 달성했습니다.

중앙 EW 컨트롤러를 통한 페더레이션 세그먼트는 예측 기간 동안 CAGR 8.8%로 성장할 것으로 예상됩니다.

대책과의 통합으로

MAWS + CMDS(플레어/채프) 큐잉은 대규모 설치 베이스로 인해 세그먼트를 지배했습니다.이자형

대응책과의 통합을 기반으로 시장은 MAWS + CMDS(플레어/채프) 큐잉, MAWS + DIRCM(레이저 방해) 큐잉 및 MAWS + 견인 미끼/ECM 제품군 오케스트레이션으로 분류됩니다.

MAWS 및 CMDS(플레어/채프) 큐잉 부문은 2025년 시장을 지배합니다. 이는 전 세계 대부분의 헬리콥터, 수송기 및 전술 항공기에 대한 표준 자체 보호 시스템입니다. 실제로 미사일 경고 센서는 공중 대응 디스펜서 시스템(CMDS)에 위협 데이터를 제공하며, 이 시스템은 적외선(IR) 및 무선 주파수(RF) 위협에 대해 자동으로 미끼를 선택하고 발사합니다. DIRCM 및 견인형 미끼/ECM 오케스트레이션은 고급형에서 증가하고 있습니다. 그러나 MAWS 구동 플레어/채프 디스펜서를 사용하는 수많은 플랫폼은 대규모 설치 기반과 단기 개조 볼륨으로 인해 이 시스템의 우위를 가져옵니다.

MAWS + DIRCM(레이저 전파 방해) 큐잉 세그먼트는 예측 기간 동안 CAGR 12.2%로 성장할 것으로 설정됩니다.

설치 유형별

지속적인 조종석 또는 항공 전자 공학 업그레이드로 개조/MRO 및 유지 관리가 주요 부문이 됩니다.

설치 유형에 따라 시장은 Line-fit/OEM과 Retrofit/MRO 및 유지 업그레이드로 구분됩니다.

개조/MRO 및 유지 업그레이드는 주요 미사일 접근 경고(MAW) 시스템 시장 점유율을 확보합니다. 대부분의 수요는 대규모 기존 헬리콥터, 수송기 및 특수 임무 항공기에 MAWS 기반 자체 보호 제품군을 추가하는 운영자로부터 발생합니다. 새로운 라인 핏 또는 OEM 통합이 증가하고 있지만 이는 훨씬 작은 기반에서 시작됩니다. 대조적으로, 모든 수명 연장 프로그램, 조종석 또는 항공 전자 공학 업그레이드 또는 구형 기체에 대한 전자전 현대화 노력은 자연스럽게 MAWS, 대책 디스펜서 및 때로는 DIRCM의 개조로 이어집니다. 이러한 추세로 인해 개조 작업이 수량과 계약 가치 모두에서 앞서게 됩니다.

라인핏/OEM은 예측 기간 동안 연평균 성장률(CAGR) 9.3%로 성장할 것으로 예상됩니다.

구성요소별

센서/광학 부문은 지정학적 긴장의 증가로 인해 시장을 선도합니다.

시장은 센서/광학, 처리 장치 및 소프트웨어, EW 통합 하드웨어, HMI/경고 및 기록, 라이프사이클 서비스 등의 구성 요소별로 분류됩니다.

센서/광학은 미사일 접근 경고 시스템 시장을 지배하며 전체 시장 점유율의 약 39%를 차지합니다. 고감도 전기 광학 헤드는 주로 MANPADS(밀집된 휴대용 대공 방어 시스템) 환경에서 충돌 전에 들어오는 미사일의 열 신호를 감지하고 추적하므로 센서와 광학 장치가 중요한 역할을 합니다. 아시아 태평양, 중동, 아프리카, 라틴 아메리카에서 지정학적 긴장이 고조되고 국방 예산이 증가함에 따라 공군은 센서 업데이트에 우선순위를 두고 있습니다. 이러한 움직임은 진화하는 미사일 위협 환경에 대응하여 방어 역량을 강화하고 부문 성장을 촉진하는 것을 목표로 합니다.

처리 장치 및 소프트웨어는 예측 기간 동안 CAGR 9.7%로 성장할 것으로 설정되었습니다.

최종 사용자별

도전적인 영공에서 미사일 공격으로부터 보호를 제공하는 능력은 공군 부문 성장을 촉진했습니다.

최종 사용자에 따라 시장은 공군, 육군 항공 및 HLS/준군사, 해군 항공, 정부/VVIP 운영자로 분류됩니다.

공군은 2025년 미사일 접근 경고 시스템 시장을 장악했습니다. 공군은 전투기, 수송 및 유조선 함대, 특수 임무 및 ISR 항공기 등 가장 크고 가치 있는 조합을 관리하며, 이들 모두는 도전적인 공역에서 미사일 공격으로부터 보호해야 합니다. 이러한 플랫폼은 MANPADS(휴대용 대공 방어 시스템) 및 레이더 유도 위협의 주요 표적입니다. 그 결과, 공군은 들어오는 미사일의 열 신호를 탐지하고 추적할 수 있는 미사일 접근 경고(MAW) 시스템에 상당한 투자를 하고 있습니다.

육군 항공 및 HLS/준군사 분야는 예측 기간 동안 CAGR 7.9%로 성장할 것으로 예상됩니다.

미사일 접근 경고(MAW) 시스템 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양 및 기타 지역으로 분류됩니다.

북아메리카

북미는 2024년 5억 4천만 달러로 1위를 차지했고, 2025년에도 5억 8천만 달러로 선두를 유지했습니다. 주로 미국이 주도하며 지역 시장의 93.31%를 차지했습니다. 미국 국방군은 귀중한 전투기, 수송기, 유조선, 특수 임무 항공기로 구성된 대규모 함대를 운용하고 있습니다. 이러한 항공기는 미사일 공격과 MANPADS(휴대용 대공 방어 시스템) 및 보다 복잡한 지대공 미사일(SAM)의 위협으로부터 보호해야 합니다.

North America Missile Approach Warning (MAW) Systems Market Size,2025,(USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 및 유럽

아시아 태평양과 유럽은 향후 몇 년 동안 미사일 접근 경고(MAW) 시스템 시장에서 상당한 성장을 보일 것으로 예상됩니다. 예측 기간 동안 유럽은 7.3%의 CAGR로 성장할 것으로 예상됩니다. 유럽 시장은 러시아-우크라이나 전쟁과 그에 따른 재무장 주기에 직접적으로 영향을 받아 2025년 4억 2천만 달러로 추산됩니다. 이 지역에서는 영국과 프랑스가 2026년 각각 8억 달러와 7억 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국, 인도, 일본, 한국을 포함한 국가가 급속한 성장을 보이고 있습니다. SIPRI와 IISS에 따르면 중국의 군사력 증강, 미국과 중국의 경쟁, 대만/남중국해 긴장, 우크라이나와 중동 분쟁으로 인한 파급 효과로 인해 아시아 태평양 국방비가 급격히 증가하고 있습니다. 이러한 요인을 바탕으로 중국 등 국가에서는 2026년까지 1억7천만 달러, 인도는 9억 달러에 이를 것으로 예상된다.

나머지 세계

나머지 세계(중동 및 아프리카, 라틴 아메리카)는 2025년에 약 10.68%를 차지합니다. 이 지역은 상대적으로 점유율이 작지만 CAGR 6.9로 성장하고 있습니다. SIPRI의 최신 데이터에 따르면 아프리카 국방예산의 꾸준한 증가와 함께 중동 지역의 군사비 지출이 빠르게 증가하고 있는 것으로 나타났습니다. 이러한 증가는 지역적 긴장, 내부 안보 위협, 국경 간 불안정으로 인해 발생합니다.

경쟁 환경

주요 산업 플레이어

주요 기업들은 들어오는 미사일의 열 신호를 탐지하고 추적하기 위한 기술 발전에 중점을 두고 있습니다.

주요 글로벌 전자전 기업과 다양한 지역 전문가들이 MAW 시장에서 급속한 성장을 추진하고 있습니다. Saab AB, Diehl Defense GmbH & Co KG, BAE Systems, RTX, Leonardo, Thales, Elbit Systems 및 HENSOLDT와 같은 선도 기업은 통합 미사일 접근 경고(MAW) 시스템을 제공합니다. 이 시스템은 날아오는 미사일의 열 신호를 감지 및 추적하고 자동으로 대응 조치를 활성화합니다. 미사일 위협과 휴대용 대공 방어 시스템(MANPADS)으로 가득 차 점점 더 적대적인 환경에서 전투기, 수송기, 헬리콥터, UAS/UCAV 및 특수 임무 항공기를 사용하는 항공 및 국방군을 위한 대규모 방어 지원 제품군의 중심 부분을 형성합니다.

국방 예산 증가, 지정학적 긴장 고조, 영공 경쟁 심화로 인해 북미와 유럽 시장 성장이 가속화되고 있습니다. 동시에 아시아 태평양, 중동 및 아프리카, 라틴 아메리카는 향후 계약의 주요 전쟁터가 되고 있습니다. 이들 지역의 정부는 진화하는 위협에 대응하여 방어 역량을 빠르게 업그레이드하고 있으며 새로운 플랫폼이나 업데이트된 플랫폼에 대한 입찰을 발표하면서 서구 솔루션을 찾고 있어 더 많은 기업을 경쟁 환경에 끌어들이고 있습니다. Saab AB와 Diehl Defense GmbH & Co KG는 미사일 접근 경고 시스템, 지향성 적외선 대응책, 전자전 통합 프로그램을 보다 광범위한 시장 성장을 위한 출발점으로 사용하고 있습니다.

프로파일링된 주요 미사일 접근 경고(MAW) 시스템 회사 목록

- BAE 시스템즈(영국)

- 사브 AB(스웨덴)

- Diehl Defense GmbH & Co. KG(독일)

- Leonardo S.p.A. (이탈리아)

- 탈레스그룹(프랑스)

- RTX Corporation / Raytheon(미국)

- 노드롭그루먼(미국)

- Elbit Systems Ltd.(이스라엘)

- HENSOLDT AG (독일)

- L3Harris Technologies, Inc.(미국)

- 에어버스(프랑스)

- 이스라엘 항공우주 산업(IAI)(이스라엘)

- ELTA 시스템(이스라엘)

- ASELSAN A.Ş. (칠면조)

- Bharat Electronics Limited(인도)

- Terma A/S (덴마크)

주요 산업 발전

- 2025년 6월, BAE 시스템은 미국 우주군에 미사일 추적 위성 기능을 제공하기 위해 미국 우주 시스템 사령부로부터 12억 달러 규모의 계약을 체결했습니다. BAE 시스템은 RMWT(Resilient Missile Warning & Tracking) MEO(Medium Earth Orbit) Epoch 2 프로그램의 주요 계약자가 될 것입니다. 그들은 이 계약에 따라 10개의 우주선을 설계하고 제작할 것입니다. 여기에는 우주선 인도를 위한 4년의 일정과 운영 및 지원을 위한 추가 5년이 포함됩니다.

- 2025년 4월, The Economic Times 및 기타 인도 경제 매체는 Bharat Electronics Ltd(BEL)가 약 2억 달러 상당의 계약을 체결했다고 보도했습니다. 인도 국방부와 2억 6,600만 달러(₹2,210 crore)를 투자하여 인도 공군의 Mi-17V5 헬리콥터에 첨단 전자전(EW) 제품군을 공급했습니다. DRDO가 설계한 제품군은 레이더 경고 수신기(RWR), 미사일 접근 경고 시스템(MAWS) 및 대응 조치 분배 시스템(CMDS)으로 구성됩니다.

- 2025년 5월,Space Systems Command는 경쟁력 있는 SpEC OTA 프로토타입 계약을 통해 FORGE(Future Operationally Resilient Ground Evolution) 엔터프라이즈 OPIR 솔루션(EOS) 계약을 체결했습니다. EOS는 정부 소유의 FORGE 프레임워크를 개선합니다. 확장 가능하고 사이버 보안이 뛰어난 지상 처리 기능을 제공합니다. 이는 우주군의 미사일 경고 및 추적 임무를 지원하고 위협에 직면한 전투원을 위한 솔루션을 가속화하는 것을 목표로 합니다.

- 2022년 4월, Defense Advancement는 BAE Systems가 AN/AAR-57 CMWS(Common Missile Warning System) 및 관련 장비를 Apache 헬리콥터 함대에 공급하는 2,200만 달러 규모의 미국 해외 군사 판매 계약을 체결했다고 보고했습니다. 이 계약을 통해 적의 사격 및 미사일 위협을 자동으로 감지하고 대응 조치를 알릴 수 있습니다.

- 2022년 3월, HENSOLDT는 독일 Bundeswehr가 C-130J-30 및 KC-130J Hercules 함대에 MILDS Block 2 미사일 방어 시스템을 장착하기로 결정했으며 Terma A/S가 통합한 패키지의 일부로 35개의 UV 미사일 경고 센서를 공급하여 새로운 수송선에 대한 중요한 보호 격차를 해소하기로 결정했다고 발표했습니다.

보고서 범위

글로벌 미사일 접근 경고(MAW) 시스템 시장 분석은 보고서에 포함된 모든 부문의 시장 규모, 회사 프로파일링 및 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간에 시장을 주도할 것으로 예상되는 시장 역학 및 시장 동향에 대한 세부 정보가 포함됩니다. 기술 발전, 신제품 출시, 주요 산업 개발, 전략적 파트너십, 인수 합병에 대한 세부 정보에 대한 정보를 제공합니다. 또한 연구 보고서에는 시장 점유율 및 시장 주요 업체 프로필에 대한 정보가 포함된 자세한 경쟁 환경이 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 속성 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026년부터 2034년까지 CAGR 7.1% |

| 단위 | 가치(미화 10억 달러) |

|

분할 |

플랫폼, 기술, 파장 대역, 적용 범위, 대책과의 통합, 설치 유형, 구성 요소, 최종 사용자 및 지역별 |

|

플랫폼별

|

|

|

기술별

|

|

|

파장대별

|

|

|

적용 범위별

|

|

|

대책과의 통합으로

|

|

|

설치 유형별

|

|

|

구성요소별

|

|

|

최종 사용자별

|

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2026년 17억 1천만 달러였으며 2034년에는 29억 7천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 5억 8천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 7.1%의 CAGR을 보일 것으로 예상됩니다.

헬리콥터 부문은 플랫폼별로 시장을 주도했습니다.

시장을 이끄는 주요 요인은 MANPADS 및 SHORAD 위협의 증가입니다.

BAE Systems(영국), Saab AB(스웨덴), Diehl Defense GmbH & Co. KG(독일), Leonardo S.p.A.(이탈리아), Thales Group(프랑스), RTX Corporation(미국), Northrop Grumman(미국)이 시장의 상위 기업입니다.

2024년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2024

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.