오픈 뱅킹 시장 규모, 점유율 및 산업 분석, 제공별(계좌 정보, 결제 개시, 자금 관리, 신용 및 대출, 사기 예방 및 위험 관리, 규정 준수 및 규제 보고)별, 배포별(온프레미스, 클라우드 및 하이브리드), 최종 사용자별(은행 및 금융 기관, 개인, 핀테크 회사, 전자 상거래 회사, 회계 플랫폼, 신용 및 대출 회사)별 및 지역 예측, 2026~2034년

주요 시장 통찰력

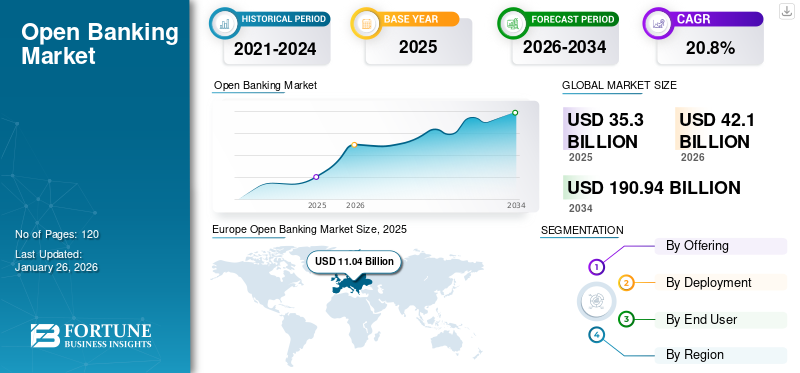

2025년 전 세계 오픈 뱅킹 시장 규모는 353억 달러로 평가되었습니다. 시장은 2026년 421억 달러에서 2034년까지 1,909억 4천만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 20.8%를 나타낼 것으로 예상됩니다. 2025년 유럽은 31.30%의 점유율로 세계 시장을 장악했습니다.

오픈 뱅킹은 표준화된 애플리케이션 프로그래밍 인터페이스 API를 통해 금융 기관, 은행 및 제3자 서비스 제공업체 간에 금융 데이터를 공유하는 관행을 의미합니다. 이러한 접근 방식은 은행 업계 내에서 경쟁과 혁신을 촉진합니다. 많은 국가에서 은행 서비스 및 결제의 채택이 증가하고 있습니다. 추정에 따르면 전 세계적으로 이러한 은행 결제 거래의 가치는 2023년에서 2027년 사이에 500% 이상 증가하여 570억 달러에서 3,300억 달러로 증가할 것으로 예상됩니다.

Plaid, TrueLayer, GoCardless, Tink, Yapily 등을 포함한 시장 플레이어들은 혁신을 가속화하고 제품을 강화하며 범위를 확장하기 위해 핀테크 기업, 기술 제공업체 및 규제 기관과 같은 다른 업계 플레이어와 전략적 제휴를 형성하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

오픈뱅킹 시장 시장 주요 시사점

- 2025년 시장 규모: 353억 달러

- 2026년 시장 규모: 421억 달러

- 2034년 예상 시장 규모: 1,909억 4천만 달러

- CAGR: 2026~2034년 20.8%

- 유럽은 2025년 기준 31.30%의 점유율로 오픈뱅킹 시장을 장악했다.

- 하이브리드 부문은 2026년 40.94%의 점유율로 시장을 장악할 것으로 예상됩니다.

- 계정정보(계정집계) 부문은 2026년 33.34%의 점유율로 시장을 장악할 것으로 예상된다.

북미

북미 시장은 2025년 101억 3천만 달러로 전체 시장 매출의 28.70%를 차지했으며, 2026년에는 121억 8천만 달러에 이를 것으로 예상된다.

유럽

유럽은 2025년 세계 시장에 약 110억 4천만 달러를 기여해 31.30%의 점유율을 차지했으며, 2026년에는 127억 5천만 달러에 이를 것으로 예상된다.

아시아 태평양

2025년 아시아 태평양 시장은 77억 5천만 달러로 전 세계 수요의 22.00%를 차지했으며, 2026년에는 95억 4천만 달러로 성장할 것으로 예상됩니다.

우리를.

시장 확장은 표준화된 API 기반 데이터 공유를 가능하게 하는 CFPB의 2024 오픈 뱅킹 규칙에 의해 주도됩니다.

일본

일본 시장은 2026년까지 21억 7천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

생성적 AI의 영향

시장 성장을 촉진하기 위해 은행 혁신을 위한 생성적 AI에 대한 수요 증가

생성 인공 지능글로벌 커뮤니케이션과 접근성에 혁명을 일으킬 수 있는 잠재력을 지닌 혁신적인 기술로 등장했습니다. 금융 서비스 부문은 Gen-AI 도입으로 변화했습니다. 업계 전문가에 따르면, 이 기술을 활용하는 은행의 연간 수익은 증가하고 있으며 영업이익의 9%~15%에 해당하는 2000억~3400억 달러에 이를 것으로 추산됩니다.

생성적 AI를 오픈 뱅킹에 통합하면 금융 서비스 산업에 변화와 성장을 위한 중요한 기회가 제공됩니다. 데이터를 분석하고, 결과를 예측하고, 개인화된 경험을 창출하는 생성적 AI의 기능을 활용함으로써 은행은 혁신적인 금융 상품을 제공하고 규제 준수를 간소화하며 고객 상호 작용을 강화하고 위험 관리를 개선할 수 있습니다. 이러한 조합은 전례 없는 수준의 효율성, 개인화 및 보안을 제공하여 궁극적으로 고객과 금융 생태계 모두에 이익이 됩니다.

오픈뱅킹 시장 동향

오픈뱅킹 결제 API에 대한 수요가 주요 시장 동향으로 작용

결제 API를 사용하면 은행 시스템과 외부 애플리케이션 간의 안전하고 효율적인 연결, 데이터 교환 및 기능을 사용할 수 있습니다. 소비자의 87%가 오픈 뱅킹 기반 앱을 사용하는 가운데 모바일 뱅킹 사용이 증가하고 있으며 기업에서는 이러한 유형의 뱅킹에 대한 추가 사용 사례를 개발하고 있습니다. 뱅킹 API는 은행의 매력을 높여 기존 고객의 변화하는 요구를 충족하는 동시에 새로운 고객을 유치할 수 있도록 해줍니다. 또한 이러한 API는 안전하고 민첩하며 미래 지향적인 방식으로 고객 참여를 늘리고 고객 요구 사항을 해결할 수 있는 고유한 기회를 제공합니다. 이러한 변화로 인해 예산 책정 앱, 투자 플랫폼, 결제 자동화 등 수많은 혁신적인 금융 상품과 서비스가 가능해졌습니다.

오픈 뱅킹 API는 은행 서비스를 강화하고 고객 참여를 촉진하며 은행이 새로운 채널을 통해 디지털 수익을 창출하도록 돕습니다. API를 구현한 은행은 수익이 20% 증가했습니다. 따라서 결제 API에 대한 수요가 오픈뱅킹 시장 성장을 주도하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 성장을 촉진하기 위해 디지털 금융 서비스에 대한 소비자 수요 증가

2014년부터 2021년까지 성인의 소득 비율디지털 결제중저소득 국가의 경우 26%에서 51%로 두 배 증가했습니다. 이 기간 동안 디지털 결제를 사용하는 계정 소유자의 비율은 약 50%에서 65%로 증가했습니다. 저소득층과 농촌 지역에서도 휴대전화를 사용할 수 있게 되면서 모바일 뱅킹, 디지털 결제, 신용 등의 서비스 도입이 촉진되었습니다. 또한 글로벌 금융 포용을 촉진하는 데 있어 디지털 금융의 잠재력을 극대화하려면 디지털 서비스의 중요한 설계가 필수적입니다. 이는 민간 제공 인프라와 정부 구현 간의 균형, 식별에 대한 액세스, 상호 운용성 우선 순위 지정, 규제 프레임워크 및 기술 호환성 해결 등의 고려 사항으로 구성됩니다. 2024년에 디지털 뱅킹 사용자는 전 세계적으로 36억 명을 초과하여 이전 예상을 초과했으며 2020년 24억 명의 사용자보다 50% 증가했습니다.

따라서 디지털 금융 서비스에 대한 소비자 수요가 증가하면 시장 성장이 촉진됩니다.

시장 제약

데이터 개인 정보 보호 및 보안 문제와 관련된 문제로 인해 시장 성장이 저해됩니다.

오픈 뱅킹에서는 민감한 금융 정보를 제3자 제공업체(TPP)와 공유해야 하며, 이로 인해 데이터 침해, 무단 액세스, 신원 도용과 관련된 위험이 높아집니다. 많은 소비자는 특히 강력한 데이터 보호법이 없는 지역에서 금융 데이터 공유에 대한 동의를 주저합니다. GDPR 또는 PSD2와 같은 규제 프레임워크가 있더라도 일관되지 않은 구현과 약한 시행으로 인해 사용자 신뢰가 불안정해집니다. 그러나 데이터 개인 정보 보호 및 보안에 대한 우려가 높아지면서 시장 성장을 방해할 수 있는 장애물이 만들어지고 있습니다.

시장 기회

시장 참여자를 위한 수익성 있는 기회 창출을 위한 임베디드 금융의 인기 증가

임베디드 금융의 등장으로 금융 서비스에 접근하고 제공되는 방식이 변화하고 있습니다. 이러한 변화는 이러한 서비스를 기존 은행 채널에서 벗어나 일상적인 디지털 경험에 통합합니다. 임베디드 금융이란 대출, 보험, 결제, 은행 업무를 포함한 금융 상품을 차량 공유 앱, 전자상거래 웹사이트, 기업 SaaS 도구 등 비금융 플랫폼에 원활하게 통합하는 것을 의미합니다.

오픈 뱅킹은 제3자 플랫폼이 사용자가 허용한 금융 데이터에 액세스하고 직접 금융 거래를 시작할 수 있도록 하는 안전하고 표준화된 API를 제공함으로써 이를 가능하게 합니다. 예를 들어, 회계 플랫폼을 사용하는 중소기업은 API를 통해 집계된 실시간 금융 데이터를 기반으로 대출을 신청할 수 있고, 온라인 쇼핑 고객은 신용카드나 제3자 지갑을 사용하지 않고도 은행 계좌를 통해 직접 결제할 수 있습니다. 이 모델은 마찰을 줄이고 상황에 맞는 재무 결정을 가능하게 하여 사용자 경험을 향상시키며, 비금융 기업을 위한 새로운 수익 창출의 길을 열어줍니다.

결과적으로 기존 은행은 이제 다음과 제휴하고 있습니다.핀테크기업과 디지털 플랫폼은 서비스형 은행(BaaS)을 제공하고 핀테크는 이러한 전환을 지원하기 위해 API 기반 인프라를 구축하고 있습니다. 오픈 뱅킹과 임베디드 금융의 융합은 기존 모델보다 더 포괄적이고 반응성이 뛰어나며 효율적인 분산형 고객 중심 금융 생태계를 만들고 있습니다.

이에 따라 의료번역 수요 증가로 오픈뱅킹 시장점유율도 높아질 것으로 예상된다.

세분화 분석

제공으로

계좌정보로 고객 금융정보 공유 가능해 시장 주도

제공을 기반으로 시장은 계정 정보, 지불 개시, 자금 관리, 신용 및 대출, 사기 예방 및 위험 관리, 규정 준수 및 규제 보고로 분류됩니다.

계좌 정보 부문이 2024년 시장을 지배했습니다. 계좌 정보를 사용하면 사용자의 동의 하에 여러 은행 계좌에 걸쳐 거래 내역, 계좌 잔액, 소득, 지출 패턴과 같은 소비자 및 비즈니스 금융 데이터를 안전하게 집계하고 공유할 수 있습니다. 이렇게 집계된 재무 데이터는 고객의 재무 상황에 대한 포괄적인 실시간 보기를 제공하며, 이는 개인 재무 관리, 신용 평가, 예산 책정 도구, 재무 자문 서비스 등 다양한 애플리케이션에 매우 중요합니다. 계정정보(계정집계) 부문은 2026년 33.34%의 점유율로 시장을 장악할 것으로 예상된다.

결제 시작 부문은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이를 통해 판매자와 서비스 제공업체는 은행 간 직접 이체를 시작하여 카드 네트워크 및 교환 수수료를 우회할 수 있습니다. 이 요소는 특히 대량 결제 또는 반복 결제의 경우 거래 비용을 줄여줍니다.

배포별

확장성과 유연성으로 인해 클라우드 부문이 시장을 장악하고 있습니다.

배포에 따라 시장은 온프레미스, 클라우드 및 하이브리드로 더욱 세분화됩니다.

클라우드 부문은 확장성과 유연성을 제공하여 금융 기관이 기존 온프레미스 인프라와 관련된 막대한 초기 투자 및 긴 리드 타임 없이 서비스를 신속하게 배포, 업데이트 및 확장할 수 있도록 함으로써 2024년 시장을 지배했습니다.

하이브리드 부문은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 금융 기관은 민감한 고객 데이터를 보호하고 운영 탄력성을 유지하면서 빠르게 혁신하고 규제 요구 사항을 충족해야 한다는 점점 더 큰 압박에 직면해 있습니다. 하이브리드 모델을 사용하면 은행은 중요하고 민감한 데이터와 핵심 뱅킹 기능을 안전한 프라이빗 클라우드나 자체 데이터 센터에 유지하여 데이터 개인 정보 보호, 규정 준수 및 대기 시간에 대한 문제를 해결할 수 있습니다. 하이브리드 부문은 2026년 40.94%의 점유율로 시장을 장악할 것으로 예상됩니다.

최종 사용자별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

은행 및 금융 기관의 오픈 뱅킹 도입으로 고객 경험 향상 및 부문별 성장 추진

최종 사용자에 따라 시장은 은행 및 금융 기관, 개인, 핀테크 회사, 전자 상거래 회사, 회계 플랫폼, 신용 및 대출 회사로 더욱 세분화됩니다.

2024년에는 은행과 금융기관이 시장을 장악했다. 핀테크 기업 및 기타 제3자 제공업체와 협력하여 고객 경험을 향상하고 수익원을 늘립니다. 현재 은행은 고객 선호도와 기술 발전에 따라 상당한 변화를 겪고 있습니다. 오픈 뱅킹은 전통적인 뱅킹 관행에서 벗어나 새로운 기회를 탐색하고 추가 수익을 창출하며 충성도 높은 고객 기반을 구축할 수 있도록 하는 중요한 원동력입니다. 은행 및 금융기관 부문은 2026년 전 세계적으로 31.88%의 점유율을 차지하며 시장을 주도할 것으로 예상됩니다.

핀테크 기업은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 오픈뱅킹은 핀테크 기업이 여러 은행의 고객 계좌, 거래, 잔액 데이터에 실시간으로 접근할 수 있도록 해주고, API를 통해 핀테크 기업이 각 은행과 직접적인 파트너십 없이도 더 빠르게 제품을 구축하고 출시할 수 있도록 해준다.

오픈뱅킹 시장 지역 전망

시장은 북미, 남미, 유럽, 중동 및 아프리카, 아시아 태평양 전역에 걸쳐 지역적으로 연구되고 각 지역은 국가 전반에 걸쳐 추가로 연구됩니다.

유럽

Europe Open Banking Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

유럽은 2025년 세계 시장에 약 110억 4천만 달러를 기여해 31.30%의 점유율을 차지했으며, 2026년에는 127억 5천만 달러에 이를 것으로 예상됩니다. 유럽의 오픈 뱅킹은 PSD2에 따라 시작되었으며 규제 요구 사항에서 데이터 중심 시장으로 진화하고 있습니다. 이는 금융혁신의 새로운 시대를 이끄는 핵심 동력이 되고 있습니다. 2024년에는 EU의 오픈뱅킹 사용자가 약 6,400만 명에 달했습니다. 유럽은 전 세계 API 제공량의 46%를 차지하며 기술과 혁신을 통해 이를 촉진하는 지역의 필수적인 역할을 강조합니다.

영국에서는 예측 기간 동안 시장이 크게 성장할 것으로 예상됩니다. 영국의 은행 거래 가치는 2023년에서 2027년 사이에 500% 증가하여 약 820억 달러에 이를 것으로 예상됩니다. 2024년에 실시된 Mastercard 조사에 따르면, 현재 영국 소비자의 약 70%가 다양한 금융 업무 관리에 도움이 되는 도구에 금융 계좌를 직접 연결하고 있습니다. 하지만 '오픈뱅킹'이라는 용어를 잘 아는 소비자는 22%에 불과합니다. 또한 이 설문조사에서는 영국에서 오픈 뱅킹의 상위 3가지 사용 사례가 송금 또는 지불(72%), 청구서 지불(66%), 은행 서비스 활용(66%)임을 강조했습니다. 영국 시장은 2026년까지 30억 1천만 달러, 독일 시장은 2026년까지 26억 9천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

2025년 아시아 태평양 시장은 77억 5천만 달러로 전 세계 수요의 22.00%를 차지했으며, 2026년에는 95억 4천만 달러로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 아시아 태평양 지역의 정부는 규제 명령이나 자발적 프레임워크를 통해 이러한 유형의 은행 업무를 적극적으로 장려하여 안전하고 표준화된 데이터 공유를 위한 기반을 마련하고 있습니다. 일본 시장은 2026년까지 21억 7천만 달러, 중국 시장은 2026년까지 27억 7천만 달러, 인도 시장은 2026년까지 14억 6천만 달러를 달성할 것으로 예상됩니다. 예를 들어,

- 싱가포르에서는 싱가포르 통화청(Monetary Authority of Singapore)이 2024년에 API Exchange를 시작하고 데이터 공유에 대한 강력한 지침을 통해 혁신적 접근 방식을 장려합니다.

- 인도에서는 정부가 2021년에 Account Aggregator Framework를 출시했습니다. 이를 통해 사용자는 규제 대상 기관 전체에서 금융 데이터를 제어하고 공유할 수 있습니다.

북아메리카

북미 시장은 2025년에 101억 3천만 달러에 도달하여 전체 시장 수익의 28.70%를 차지했으며, 2026년에는 121억 8천만 달러에 이를 것으로 예상됩니다. 북미는 예측 기간 동안 상당한 시장 성장을 보일 것으로 예상됩니다. JPMorgan Chase, Wells Fargo, Bank of America, RBC, TD Bank 등 북미 주요 은행은 더 이상 오픈뱅킹에 반대하지 않습니다. 대신 보안 개발자 포털을 통해 핀테크 및 제3자 개발자에게 개방형 API를 제공하는 플랫폼 기반 모델로 전환하고 있습니다. 이러한 변화를 통해 은행은 사내에서 모든 기능을 구축하지 않고도 유통 채널을 확장하고 디지털 혁신가와 협력하며 고객 경험을 개선할 수 있습니다.

미국은 이 지역 국가들 사이에서 높은 성장을 보일 것으로 추정됩니다. 특히 2024년 10월 소비자금융보호국(CFPB)이 도드-프랭크법(Dodd-Frank Act) 1033조에 따라 규정을 확정한 이후 미국에서 오픈 뱅킹 도입이 강력한 추진력을 얻고 있습니다. 이러한 규칙은 금융 기관과 제3자 제공업체 간의 표준화되고 안전한 API 기반 데이터 공유를 의무화하여 레거시 화면 스크래핑 관행을 대체하는 것을 목표로 합니다. 미국 시장은 2026년까지 99억2000만 달러로 추산된다.

중동 및 아프리카

중동 및 아프리카는 2025년에 39억 6천만 달러로 11.20%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 47억 7천만 달러에 이를 것으로 예상됩니다. 중동 및 아프리카 지역은 예측 기간 동안 꾸준한 성장을 경험할 것으로 예상됩니다. 이러한 유형의 은행과 경쟁을 강화하고 금융 포용성을 촉진하며 소비자가 금융 선택에 대해 더 큰 통제력과 투명성을 가질 수 있도록 하는 새로운 규제 프레임워크로 인해 중동의 금융 환경이 진화하고 있습니다.

남아메리카

남미 시장은 2025년에 24억 2천만 달러를 창출하여 전 세계 시장 규모의 6.90%를 차지했으며, 2026년에는 28억 6천만 달러에 이를 것으로 예상됩니다. 남미는 예측 기간 동안 꾸준한 성장을 기록할 것으로 보입니다. 남미 핀테크 환경은 빠르게 성장하고 있습니다. 브라질만 2017년 대비 약 300% 성장했으며, 핀테크 기관 수가 2017년 244개에서 2020년 771개로 증가했습니다. 따라서 뱅킹 API에 대한 수요가 증가하고 있습니다.

경쟁 환경

주요 시장 참여자

시장 참여자들은 입지 확대를 위해 인수합병 전략을 구현합니다.

시장의 주요 업체들은 시장 입지를 강화하고 새로운 기회를 활용하기 위해 다양한 비즈니스 전략을 채택하고 있습니다. 플레이어는 핀테크, 스타트업, 기술 제공업체 및 통합업체와 협력하여 출시 기간을 단축하고 제품 제공을 개선하고 있습니다. 플레이어는 은행 규제나 수요가 더 많은 새로운 지역이나 시장으로 확장하고 있습니다.

목록 열쇠 오픈뱅킹 회사 소개

- 플레이드(미국)

- TrueLayer(영국)

- 팅크 AB(스웨덴)

- 토큰(영국)

- 야필리(영국)

- 솔트 에지(영국)

- 피나스트라(영국)

- MX 테크놀로지스(S.)

- 볼트(K.)

- 세계선(프랑스)

- 유한성(에스.)

- 버드(영국)

- Brite Payments(스웨덴)

주요 산업 발전

- 2025년 6월 –Experian은 Plaid와 협력하여 실시간 현금 흐름 통찰력을 통해 신용 접근성을 향상했습니다.

- 2025년 5월 –Backbase는 오픈뱅킹 도입을 강화하기 위해 Salt Edge와 파트너십을 맺었습니다. 이러한 협력은 은행이 규정 준수 요구 사항을 원활하게 충족하는 동시에 새로운 수익 기회를 창출하는 데 도움이 될 것입니다.

- 2025년 4월 –Yapily는 Allica Bank와 제휴하여 Yapily의 오픈 뱅킹 인프라를 기반으로 구축된 새로운 충전 서비스를 도입하여 고객이 저축 계좌에 자금을 입금할 수 있는 더 쉽고 빠른 방법을 제공합니다.

- 2024년 10월 –Axway는 오픈 뱅킹 솔루션을 강화하기 위해 Sopra Banking Software를 인수했습니다.

- 2024년 2월 –Adyen은 Yapily와 협력하여 판매자 온보딩을 개선하고 계정 확인을 강화했습니다.

보고서 범위

시장 조사 보고서는 상세한 시장 분석을 제공합니다. 선도 기업, 제품, 애플리케이션 등 핵심 사항에 중점을 둡니다. 이 외에도 이 보고서는 최신 시장 동향에 대한 이해를 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 20.80% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

제공으로

배포별

최종 사용자별

지역별

|

|

보고서에 소개된 회사 |

|

자주 묻는 질문

2034년에는 시장 규모가 1,909억 4천만 달러에 달할 것으로 예상됩니다.

2025년 시장 가치는 353억 달러에 달했습니다.

시장은 예측 기간 동안 CAGR 20.80%로 성장할 것으로 예상됩니다.

계정정보 부문은 시장점유율 측면에서 시장을 주도했다.

디지털 금융 서비스에 대한 소비자 수요 증가는 시장 성장을 촉진할 것으로 예상됩니다.

TrueLayer, Plaid, Token, Salt Edge 및 Yapily가 시장 최고의 플레이어입니다.

2025년에는 유럽이 31.3%의 점유율로 시장을 장악했습니다.

최종 사용자별로 핀테크 기업 부문은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 120

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.