췌장암 치료 시장 규모, 점유율 및 산업 분석, 유형별(외분비 및 내분비), 치료 유형별(화학요법, 방사선 요법 등), 최종 사용자별(병원, 진료소 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

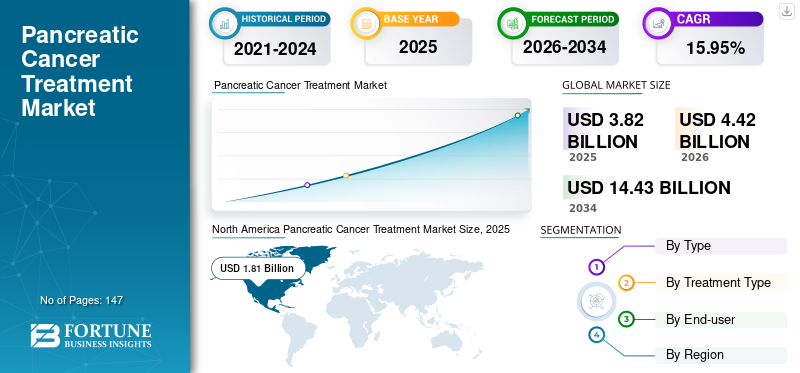

전 세계 췌장암 치료제 시장 규모는 2025년 38억 2천만 달러로 평가되었습니다. 시장은 2026년 44억 2천만 달러에서 2034년까지 144억 3천만 달러로 성장하여 예측 기간 동안 CAGR 15.95%를 나타낼 것으로 예상됩니다. 북미는 2025년 47.5%의 시장 점유율로 췌장암 치료제 시장을 장악했습니다. 또한, 미국의 췌장암 치료제 시장 규모는 첨단 의료 시설의 존재와 진단에 사용되는 신기술의 채택에 힘입어 2032년까지 약 52억 5천만 달러로 크게 성장할 것으로 예상됩니다.

췌장암은 전 세계적으로 암 사망의 주요 원인 중 하나입니다. 미국과 세계 다른 지역에서 이 암의 발병률이 증가하는 것은 치료에 사용되는 약물의 필요성을 높이는 요인 중 하나입니다.

- 예를 들어, GLOBOCAN이 발표한 기사에 따르면, 2020년 미국에서 약 56,654명의 새로운 췌장암 사례가 보고되었습니다. 또한 미국에서 암으로 인해 47,683명이 사망했습니다.

- Macmillan Cancer Support UK가 발표한 기사에 따르면, 2019년 영국에서 약 10,500명의 새로운 췌장암 사례가 진단되었습니다.

또한, 다른 유형의 암에 비해 노인 인구에서 유병률이 상당히 높습니다. 따라서 노인 인구의 증가는 췌장암 치료 시장 성장을 이끄는 요인 중 하나입니다. 다른 유형의 암에 비해 65세 이상 노인 인구에서 발생률이 상당히 높습니다. 이 질환을 앓고 있는 환자 수가 증가함에 따라 치료에 사용되는 약물에 대한 수요도 증가했습니다. 이는 예측 기간 동안 성장을 이끄는 몇 가지 요인입니다.

항암제를 제조하는 기업들은 췌장암 치료를 위한 신약 개발을 위해 연구개발(R&D) 활동에 더욱 주력하고 있습니다. 또한 시장에서 활동하는 회사는 미국 식품의약국(FDA), 의약품 및 건강 관리 제품 규제 기관(MHRA)(영국) 등 여러 규제 기관의 승인을 받아 시장 성장을 촉진했습니다. 또한, 병원과 진단 센터에서는 암 진단을 위해 새로운 테스트 기술을 채택하고 있습니다. 진단율의 증가는 약물에 대한 수요를 촉진하여 플레이어에게 기회를 제공합니다.

- 예를 들어, 2019년 12월 미국 식품의약국(FDA)은 전이성 췌장암으로 고통받는 환자 치료에 올라파립의 사용을 승인했습니다.

대유행 기간 동안 암 검진을 수행하는 인력이 제한되어 있어 암 검진을 위한 환자 방문 횟수가 감소했습니다. 더욱이, 여러 국가의 정부는 새로운 규정을 도입하여 코로나19 확산을 줄이기 위해 수술 및 진단 절차를 감소시켰습니다. 이로 인해 췌장암 치료에 사용되는 약물의 판매가 감소했습니다.

- 예를 들어 췌장암 치료제인 수텐(Sutent)은 2020년 8억1900만 달러의 매출을 올렸고, 2019년 9억3600만 달러에 비해 13.0% 감소했다.

그러나 봉쇄 제한 철회, 시장 주요 기업의 제품 도입, 공급망 네트워크 재구축으로 인해 2021년 암 치료 약물 수요가 증가했습니다. 이후 시장은 2024~2032년 예측 기간 동안 강력한 CAGR로 성장할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 췌장암 치료 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 38억 2천만 달러

- 2026년 시장 규모: 44억 2천만 달러

- 2034년 시장 규모: 144억 3천만 달러

- CAGR: 2026~2034년 15.95%

시장 점유율:

- 지역: 북미는 2025년 47.5%의 점유율로 시장을 장악했습니다. 이는 첨단 의료 시설의 존재, 새로운 진단 기술의 채택, 높은 질병 유병률, 새로운 치료법에 대한 규제 승인 증가에 힘입은 것입니다.

- 치료 유형별: 화학요법 부문이 가장 큰 시장 점유율을 차지했습니다. 화학요법은 췌장암의 1차 치료법으로 사용되며, 빠르게 분열하는 비정상 세포를 제거하는 능력이 있어 1차 선택이 되어 채택률이 높습니다.

주요 국가 하이라이트:

- 일본: 시장은 새로운 치료법에 대한 연구 개발에 중점을 두고 있으며, 아시아 태평양 지역에서 첨단 진단 및 치료 기술 채택이 증가함에 따라 성장하고 있습니다.

- 미국: 2020년에 약 56,654건의 새로운 사례가 보고되는 등 높은 질병 발생률로 인해 시장 성장이 촉진됩니다. 시장은 또한 강력한 약물 파이프라인과 전이성 췌장암에 대한 올라파립 승인과 같은 미국 FDA의 일관된 신제품 승인으로 뒷받침됩니다.

- 중국: 가장 빠르게 성장하는 아시아 태평양 시장의 일부인 중국의 성장은 췌장암 치료용 제품을 개발하는 제약 회사의 수 증가, 질병 유병률 증가, 의료 인프라 개선에 의해 주도됩니다.

- 유럽: 췌장암의 상당한 유병률로 인해 시장이 발전하고 있으며, 프랑스와 독일 등의 국가에서는 높은 신규 사례가 보고되고 있습니다. 또한 조기 진단 및 치료를 촉진하기 위한 주요 기업의 R&D 투자 증가와 인식 프로그램을 통해 성장이 뒷받침됩니다.

췌장암치료제 시장동향

시장 성장을 촉진할 잠재적 파이프라인 제품의 존재

신약 개발을 위한 광범위한 R&D 활동에서 핵심 주체의 초점을 전환하고 암 연구에 대한 자금 지원을 늘리면서 치료용 신약 개발이 이루어졌습니다. 또한 여러 제약 회사가 신약을 개발하고 질병을 치료하기 위한 분자의 잠재력을 탐색하기 위한 임상 시험에 참여하고 있습니다.

- 예를 들어, 2019년 3월 Clovis Oncology는 진행성 췌장암에 대한 Rubraca(rucaparib) 2상 연구의 데이터를 발표하여 백금에 민감한 환자에서 (rucaparib)의 안전성과 효능을 입증했습니다.

- 또한 2021년 8월 아라비브는 진행성 췌장 선암종 환자의 1차 치료제로 젬시타빈 및 nab-파클리탁셀과 병용한 AVB-500의 Ib/II상 임상의 Ib상 부분에서 첫 번째 환자에게 투여했습니다. 임상 시험의 Ib상 부분에서는 젬시타빈 및 nab-파클리탁셀과 함께 AVB-500의 내약성, 안전성, 약력학 및 약동학을 분석합니다.

마찬가지로, 다양한 연구 기관의 과학자들은 췌장암 치료를 위한 맞춤형 의약품 개발에 더욱 집중하고 있습니다.

- 예를 들어, 2023년 5월 국립보건원(National Institutes of Health)에서 제공한 데이터에 따르면 NIH 지원 연구팀은 췌장암에 대한 맞춤형 치료법 개발을 위한 연구를 수행했습니다. 연구 결과에 따르면 맞춤형 mRNA 백신은 참가자의 50%에서 췌장암에 대한 강력한 면역 반응을 이끌어 냈습니다.

이에 따라 R&D 자금이 늘어나면서 기업들은 신약개발에 집중하고 있으며, 이로 인해 전반적인 췌장암치료제 수요 증가에 기여하고 있다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

췌장암 치료 시장 성장 요인

시장 성장을 촉진하기 위해 췌장암의 유병률 증가

지난 몇 년 동안 유병률이 크게 증가하여 여러 가지 치료 옵션의 채택이 증가했습니다.

- 예를 들어, GlOBOCAN에 따르면 2020년 프랑스에서 약 14,461건의 새로운 췌장암 사례가 발견되었습니다. 이 암의 새로운 사례 발생률은 프랑스에서 남성 100,000명당 7.9명, 여성 100,000명당 4.6명이었습니다.

- NCBI가 발표한 기사에 따르면, 2021년 독일에서 약 21,859명의 새로운 췌장암 사례가 보고되었습니다. 담배 흡연의 증가와 담배 소비의 증가는 이 암 사례의 증가를 이끄는 요인 중 일부입니다.

인구 중 발병률이 증가하고 정부의 주도로 췌장암 치료 약물의 채택이 촉진될 것으로 예상됩니다.

- 예를 들어, 2019년 대한암학회가 발표한 연구에 따르면, 한국에서는 국가암검진프로그램을 통해 50세 이상 모든 사람에게 무료 또는 최소한의 비용으로 암 검진이 제공됩니다. 고령화 인구 증가와 정부 주도로 선별검사 채택이 촉진되어 치료가 필요한 환자 풀이 대규모로 늘어날 것으로 예상됩니다.

또한, 췌장암 치료를 위한 새로운 표적 치료법에 대한 규제 승인이 증가하면서 시장 성장이 촉진되었습니다. 또한, 화학요법과 결합된 면역요법의 출시는 췌장암에 대한 유망한 생존율을 보여 시장 성장을 더욱 촉진했습니다.

- 예를 들어, 2024년 1월 미국 FDA는 췌장암 진단을 받은 개인을 위한 잠재적인 치료법으로 고안된 이식형 이온삼투 제품인 ACT-IOP-003에 대한 연구용 신약 신청을 승인했습니다. 이 물질의 1b상 시험은 2024년 중반에 시작될 예정입니다.

따라서 인구 노령화 증가, 정부 지원 정책, 연구에 할당된 자금, 췌장암에 대한 인식 제고 노력은 연구 개발 활동을 장려함으로써 시장 성장을 주도합니다.

제한 요인

시장 성장을 방해할 수 있는 치료와 관련된 높은 비용 및 부작용

시장 참가자들이 신약 출시에 지속적으로 초점을 맞추면서 췌장암 치료 비용이 증가했습니다. 이로 인해 일반 치료보다 비용이 적게 드는 약초 요법과 같은 대체 치료 옵션에 대한 환자 선호도가 바뀌었습니다.

- 예를 들어, 2023년 3월 Cancers에 게재된 기사에 따르면 췌장암의 전신 비용은 25억 5천만 달러로 가장 높은 것으로 보고되었으며, 환자당 월 평균 비용은 3,156달러입니다.

- 마찬가지로 미국임상종양학회(American Society of Clinical Oncology)에 따르면 6개월간 화학요법(젬시타빈) 비용은 약 USD 23,500입니다. 엘로티닙과 병용하면 치료비용은 약 4만 달러에 이른다.

통증, 발열, 현기증, 구토, 잦은 혈변 등 화학요법 약물과 관련된 부작용과 함께 이러한 약물의 채택이 제한되고 있습니다. 또한 호흡곤란, 설사, 요로 및 방광 문제, 미각 변화 등도 다음과 관련된 부작용 중 일부입니다.방사선 요법, 이는 시장 성장을 방해할 가능성이 높습니다.

따라서 화학 요법 및 방사선 요법과 관련된 치료 및 부작용과 관련된 높은 비용은 예측 기간 동안 시장 성장을 제한할 것으로 예상됩니다.

췌장암 치료 시장 세분화 분석

유형별 분석

시장 성장을 촉진하기 위해 진단을 위한 첨단 기술 채택 증가

유형에 따라 시장은 외분비 및 내분비로 분류됩니다.

외분비 부문은 2023년에 가장 큰 시장 점유율을 차지했습니다. 외분비 암은 환자들 사이에서 더 널리 퍼져 있습니다. 췌장의 대부분은 외분비선과 관을 형성하는 외분비 세포로 구성됩니다. 췌장 관의 암세포 발달은 췌장의 외분비 부분에 영향을 미칩니다. 암세포 발달은 췌장의 내분비 부분에서 덜 발생합니다. 따라서 이러한 요인으로 인해 외분비성 췌장암의 진단 및 유병률이 상당히 높습니다. 외분비 부문은 2026년 시장의 97.5%를 차지할 것으로 예상된다.

- 예를 들어, 유럽 의학 종양학회(European Society for Medical Oncology)가 발표한 기사에 따르면, 진단된 암의 약 95%가 외분비 암입니다.

첨단 기술 채택이 증가하고 인구 중 췌장 내분비 종양에 대한 소비자의 인식이 높아지면서 이 부문의 성장이 촉진되고 있습니다.

또한, 신기술 도입이 증가함에 따라 췌장내분비암 진단도 증가하고 있습니다. 더욱이, 췌장 내분비 종양은 노인 인구에서 더 널리 퍼져 있습니다. 따라서 노인 인구의 증가와 췌장 신경내분비종양 환자의 증가가 이 부문의 성장을 촉진할 것으로 예상됩니다.

- 예를 들어, 미국 암학회(American Cancer Society)에 따르면, 2022년 미국에서 약 4,300명이 췌장 신경내분비종양 진단을 받았습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

치료 유형별 분석

화학 요법 약물의 채택 증가가 시장 성장을 주도할 것으로 예상됩니다.

치료 유형에 따라 시장은 화학 요법, 방사선 요법 등으로 분류되었습니다.

화학 요법 부문은 2023년에 가장 큰 시장 점유율을 차지했습니다. 화학 요법은 치료의 첫 번째 라인으로 사용됩니다. 이 암으로 고통받는 많은 환자들은 장기적인 암 보호를 제공하는 화학요법을 받습니다. 빠르게 분열하는 비정상 세포를 제거하고 모든 질병 세포를 근절하기 위해 화학 물질과 레이저를 적용합니다. 화학요법 부문은 2026년에 48.1%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다.

- 예를 들어 Lancet Oncology가 발표한 보고서에 따르면 2018년 전 세계적으로 약 980만 명의 암 환자가 화학 요법을 받았으며, 2040년까지 전 세계적으로 약 1,500만 명의 암 환자가 화학 요법을 받을 것으로 예상됩니다.

방사선 치료 부문은 예측 기간 동안 성장할 것으로 예상됩니다. 암 환자를 치료하기 위해 병원과 진료소 전반에 걸쳐 첨단 기술의 채택이 증가함에 따라 첨단 방사선 치료 장비의 채택이 이루어졌습니다.

- 예를 들어, 2022년 8월 인도의 APCC(Apollo Proton Cancer Center)는 벨기에의 IBA(Ion Beam Application)와 임상의에게 양성자 기반 방사선 치료 교육을 제공하기로 계약을 체결했습니다.

- 예를 들어, 2021년 8월 인도에서 두 번째로 큰 종합 전문 병원인 Manipal Hospitals는 암 환자의 정확한 치료를 위해 동기화 자동, 실시간 모션 동기화 기술이 포함된 고급 Radixact 시스템을 출시했습니다.

따라서 이러한 요인으로 인해 방사선 치료에 대한 수요는 향후 더욱 증가할 것으로 예상됩니다.

최종 사용자 분석별

세그먼트 성장을 촉진하기 위해 병원에 대한 소비자 선호도 전환

최종 사용자를 기준으로 시장은 병원, 진료소 등으로 분류됩니다.

병원 부문은 2023년에 가장 큰 시장 점유율을 차지했습니다. 대부분의 환자는 병원에서 1차 진료를 받습니다. 이 부문의 성장은 주로 병원에서 화학요법, 방사선 요법 및 기타 치료를 받는 환자 수가 증가했기 때문입니다. 이 질환의 진단 및 치료를 위해 병원이 신기술을 채택하면 해당 부문의 성장이 촉진될 것으로 예상됩니다. 2026년에는 병원 부문이 53.85%의 점유율로 시장을 주도할 것으로 예상됩니다.

클리닉 부문은 글로벌 시장에서 상당한 시장 점유율을 차지했습니다. 치료를 위해 진료소를 방문하는 암 환자의 수가 증가함에 따라 세그먼트의 성장이 촉진되고 있습니다.

- 예를 들어 질병통제예방센터(CDC)에 따르면 2020년 미국 전역에서 약 65만 명의 암 환자가 외래 진료소에서 치료를 받았습니다.

따라서 방사선치료 및 화학요법을 시행하는 진료소의 증가와 진료소 설립을 위한 민영화의 증가는 진료소 영역 확대에 기여하고 있다.

지역적 통찰력

북아메리카

North America Pancreatic Cancer Treatment Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2025년 북미 시장은 18억 1천만 달러로 전 세계 수요의 47.50%를 차지했으며, 2026년에는 21억 1천만 달러로 성장할 것으로 예상됩니다. 첨단 의료 시설의 존재와 진단에 사용되는 신기술의 채택이 이 지역 시장의 성장을 구성합니다. 또한 미국 전역에서 이 질환의 유병률 증가, 지역 내 기존 업체의 존재, 규제 승인 증가 등이 이 지역 췌장 시장의 성장을 촉진하는 요인 중 일부입니다. 미국 시장은 2026년까지 19억 8천만 달러로 추산됩니다.

- 예를 들어, 입센은 미국 FDA가 전이성 췌장 선암종을 앓는 성인의 1차 치료제로 옥살리플라틴, 플루오로우라실, 류코보린과 병용한 오니바이드의 보충 신약 신청을 승인했다고 발표했습니다.

- 국립보건원(NIH)이 발표한 기사에 따르면, 2021년 기준 미국 내 췌장암 환자 수는 약 89,248명이다. 이 암의 새로운 발병률은 연간 남성 및 여성 100,000명당 13.3명이었습니다.

유럽

유럽 지역은 2025년 세계 시장의 26.10%를 점유해 10억 달러의 매출을 올렸고, 2026년에는 11억 4천만 달러에 이를 것으로 예상됩니다. 유럽은 췌장암 치료제 시장 점유율 2위를 차지했습니다. 이 질환의 유병률은 독일, 프랑스, 이탈리아, 스페인에서 상당히 높습니다. 이 지역의 성장은 주요 업체의 R&D 투자 증가, 유리한 정부 규제 및 정부의 인식 프로그램 출시에 기인합니다. 이 지역의 시장 성장을 촉진하는 요인 중 일부입니다. 영국 시장은 2026년까지 2억 달러, 독일 시장은 2026년까지 총 3억 5천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2021년 Servier Hellas Pharmaceutique Ltd는 프랑스 전역에서 췌장암에 대한 인식을 높이기 위해 프랑스 대사관에서 프로그램을 조직했습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 7억 7천만 달러로 20.21%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 9억 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역은 예측 기간 동안 가장 높은 CAGR로 확장될 것으로 예상됩니다. 유병률 증가, 의료 인프라 개선, 췌장암 치료 제품을 개발하는 제약 회사 수 증가 등이 이 지역의 성장을 촉진하는 요인 중 일부입니다. 일본 시장은 2026년까지 2억 6천만 달러, 중국 시장은 2026년까지 3억 1천만 달러, 인도 시장은 2026년까지 1억 달러에 이를 것으로 예상됩니다.

- Janssen Asia Pacific에 따르면, 아시아 태평양 지역은 매년 세계에서 발생하는 새로운 암 발병 사례의 50%를 차지하고 있으며, 아시아 지역의 암으로 인한 사망은 2030년까지 36.0% 증가할 것으로 예상됩니다. 아시아 태평양 지역은 암 발병의 중심지 중 하나가 될 것으로 예상됩니다. 지역 전반에 걸쳐 새로운 암 사례가 증가하면 약물 수요가 증가하여 이 암 치료가 촉진됩니다.

나머지 세계

중동 및 아프리카, 라틴 아메리카 시장은 느린 속도로 성장할 가능성이 높습니다. 노인 인구의 증가와 질병 유병률의 증가는 이 지역의 시장 성장을 가속화하고 있습니다. 중동&아프리카 시장은 2025년 1억 달러로 전 세계 산업의 2.71%를 차지했고, 2026년에는 1억 2천만 달러에 이를 것으로 예상된다. 2025년 라틴아메리카는 1억 3천만 달러로 전 세계 시장의 3.48%를 차지했으며, 2026년에는 1억 5천만 달러로 성장할 것으로 예상된다.

- 예를 들어, GLOBOCAN에 따르면 2020년 브라질에서는 13,307건의 새로운 췌장암 사례가 보고되었습니다.

췌장암 치료 시장의 주요 회사 목록

시장 지위 강화를 위해 주요 업체의 협력에 중점

경쟁 환경 측면에서 글로벌 시장 점유율의 대부분은 AstraZeneca, Pfizer Inc. 및 Novartis AG가 보유하고 있습니다. 이들 회사는 혁신적인 약물을 제공하는 선두 기업입니다. 시장에서 선도적인 위치를 차지하는 주요 요인은 신제품, 제품 출시, 합병 및 경쟁 업체 인수에 대한 규제 승인입니다. 또한 PharmaCyte Biotech, Inc.와 Clovis Oncology도 시장에서 활동하는 주요 업체 중 일부입니다. 더욱이, 첨단 제품 개발에 대한 투자 증가로 AstraZeneca는 시장에서 선도적인 위치를 차지할 수 있게 되었습니다.

- 예를 들어, 2022년 1월 AstraZeneca는 Scorpion Therapeutics와 협력하여 이전에는 표적화하기 어려웠던 암 단백질에 대한 정밀 의약품을 발견, 개발, 상용화했습니다.

또한 Novartis AG는 다른 국가에서의 입지를 강화하기 위해 다른 업체들과 협력 및 계약을 체결하는 데에도 중점을 두고 있습니다.

- 예를 들어, 2021년 12월 회사는 BeiGene과 TIGIT 억제제 ociperlimab에 대한 협력 및 라이선스 계약을 체결하여 면역치료제 파이프라인을 강화했습니다. 이번 계약을 통해 회사는 미국, 캐나다 등에서 오시페리맙을 개발하고 상용화할 수 있는 권리를 갖게 됐다.

프로파일링된 주요 회사 목록:

- 아스트라제네카(영국)

- 노바티스 AG(스위스)

- 화이자 주식회사(우리를.)

- Genentech (F. Hoffmann-La Roche Ltd) (미국)

- Bristol-Myers Squibb Company(미국)

- 입센파마(프랑스)

- Oncolytics Biotech, Inc.(캐나다)

- TME Pharma (독일)

- 에리테크 파마(Erytech Pharma)(프랑스)

- Clovis Oncology, Inc.(미국)

주요 산업 발전:

- 2024년 2월 –IMM-1-104는 미국 FDA로부터 췌장암 치료제로 패스트트랙 지정을 받았다.

- 2022년 1월 –노바티스가 미국 FDA로부터 NIS793에 대해 희귀의약품 지정(ODD)을 받았습니다. 이는 췌장암 및 기타 종양을 치료하기 위해 다른 화학요법 약물과 결합됩니다.

- 2021년 9월 –F. Hoffmann-La Roche Ltd는 NovoCure와 제휴하여 전이성 췌장관 선암종(mPDAC) 진단을 받은 환자를 위한 항PD-L1 치료법인 atezolizumab과 함께 종양 치료 분야(TTFields)를 개발했습니다.

- 2020년 12월 –Bristol-Myers Squibb Company는 제3상 임상 시험인 CheckMate – 548의 긍정적인 결과를 발표했습니다. 이 시험에서는 새로 진단된 다형성 교모세포종 환자를 대상으로 Opdivo의 효능을 평가했습니다.

- 2020년 6월 –입센 파마는 국소 진행성 및 전이성 췌장관선암종(PDAC)으로 고통받는 환자의 치료를 위해 5-플루오로우라실/류코보린(5-FU/LV) 및 옥살리플라틴과 함께 리포솜 이리노테칸(ONIVYDE)을 사용하도록 미국 식품의약국(FDA)으로부터 신속 지정을 받았습니다.

- 2019년 12월 –아스트라제네카(AstraZeneca)와 머크앤컴퍼니(Merck & Co. Inc.)는 공동으로 린파자(Lynparza, olaparib)에 대해 미국에서 췌장암 환자의 유지치료에 사용하도록 미국 FDA 승인을 받았습니다.

보고서 범위

연구 보고서는 시장에 대한 자세한 분석을 제공합니다. 선도 기업, 유형, 치료 유형 및 최종 사용자와 같은 주요 측면에 중점을 둡니다. 이 외에도 시장 분석은 주요 산업 발전과 시장 동향에 대한 통찰력을 강조합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측 기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(10억 달러) |

|

성장률 |

2026~2034년 CAGR 15.95% |

|

분할

|

유형별

|

|

치료 유형별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)에 따르면 글로벌 시장 규모는 2025년 38억2000만 달러에서 2034년에는 144억3000만 달러에 이를 것으로 예상된다.

2025년 시장 규모는 38억 2천만 달러에 이른다.

CAGR 15.95%로 성장하는 시장은 예측 기간(2026~2034) 동안 더 빠른 성장을 보일 것입니다.

내분비 부문은 예측 기간 동안 시장의 선두 부문이 될 것으로 예상됩니다.

질환의 유병률 증가와 신약의 도입이 시장을 주도할 것입니다.

Pfizer Inc., AstraZeneca 및 Novartis AG가 시장의 선두주자입니다.

2025년에는 북미가 47.5%의 점유율로 가장 높은 시장을 차지할 것으로 예상된다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 147

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.