조종사 훈련 시장 규모, 점유율 및 산업 분석, 항공기 유형별(비행기(비행 훈련, 시뮬레이터 훈련, 지상 훈련, 반복 훈련), 보잉 737(비행 훈련, 시뮬레이터 훈련, 지상 훈련, 반복 훈련) 및 기타) 및 헬리콥터), 면허 유형별(상업용, 민간 및 항공 운송 조종사 면허), 훈련 프로그램별(상업용 조종사 훈련 프로그램 및 생도 조종사 훈련 프로그램), 훈련 모드별(비행 훈련, 시뮬레이터 훈련, 지상 훈련 및 정기 훈련) 및 지역 예측(2026~2034년)

주요 시장 통찰력

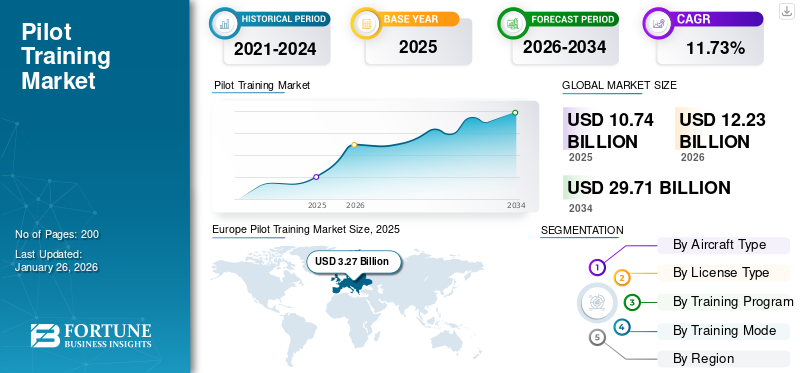

2025년 전 세계 조종사 훈련 시장 규모는 107억 4천만 달러로 평가되었습니다. 시장은 2026년 122억 3천만 달러에서 2034년까지 297억 1천만 달러로 성장하여 예측 기간 동안 CAGR 11.73%를 나타낼 것으로 예상됩니다. 유럽은 2025년에 30.41%의 시장 점유율로 조종사 훈련 시장을 장악했습니다.

조종사 훈련은 항공기를 안전하고 효율적으로 조종하고 조종하는 데 필요한 지식, 기술, 경험을 습득하는 과정을 말합니다. 이론교육, 실습비행훈련, 시뮬레이터 기반 실습을 모두 포함하는 종합훈련 프로그램입니다. 비행학교는 지상훈련, 비행훈련 등 다양한 형태의 훈련을 제공합니다.모의 실험 장치훈련, 비행 훈련 및 반복 훈련.

항공 당국은 조종사의 지식, 기술 및 의사 결정 능력을 평가하기 위해 시험을 실시합니다. 필요한 비행 시간 요건을 충족함으로써 조종사는 개인 조종사 면허(PPL), 상업용 조종사 면허(CPL), 항공 운송 조종사 면허(ATPL) 및 기타 유형의 면허와 같은 면허를 취득할 수 있습니다. 조종사 부족이 증가하면 예측 기간 동안 시장 성장이 촉진될 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

파일럿 교육 시장 주요 시사점

- 2025년 시장 규모: 107억 4천만 달러

- 2026년 시장 규모: 122억 3천만 달러

- 2034년 예상 시장 규모: 297억 1천만 달러

- CAGR: 2026~2034년 11.73%

- 유럽은 2025년 30.41%의 점유율로 시장을 장악했다.

- 비행기 부문은 2026년에 시장의 89.87%를 차지할 것으로 예상됩니다.

- 상업용 파일럿 라이센스(CPL) 부문은 2026년에 시장의 48.17%를 차지할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 32억 1천만 달러를 기록했으며 2026년에는 37억 5천만 달러로 성장할 것으로 예상됩니다.

북아메리카

북미는 2025년에 22억 1천만 달러에 달했고, 2026년에는 24억 8천만 달러로 성장할 것으로 예상됩니다.

유럽

유럽은 2025년에 32억 7천만 달러를 창출했으며 2026년에는 36억 3천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 시장은 2026년까지 20억 7천만 달러에 이를 것으로 예상됩니다.

일본

일본 시장은 2026년까지 3억 4천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

조종사 훈련 시장 동향

혼합 현실(MR)이 지배적인 트렌드로 떠오르며 시장의 주목을 받고 있습니다.

혼합현실은 가상현실(VR)과 두 가지 요소를 결합한 것입니다.증강 현실(AR)디지털 요소와 물리적 요소를 완벽하게 통합하는 혼합 환경을 조성합니다. 이는 중요한 필수 데이터를 시야에 겹쳐서 조종사의 상황에 대한 이해력을 높이고 경제적인 훈련 대안을 제공함으로써 실제 비행 시간의 필요성을 줄이고 위험을 완화합니다. 또한 이러한 기술의 수정 가능하고 다양한 특성을 통해 다양한 항공기 모델 및 설정을 수용할 수 있습니다. 예를 들어, 2022년 11월 CAE는 CAE 700MXR Flight Simulator라는 비행 훈련의 최신 혁신을 공개했습니다.

이 최첨단 시뮬레이터는 신흥 eVTOL 시장을 위해 특별히 설계되었으며 복잡한 도시 환경에서 비행 훈련을 변화시킬 것을 약속합니다. CAE 700MXR은 컴팩트한 미니 모션 플랫폼과 몰입도 높은 360⁰ 시야각 시각적 기능을 갖추고 있어 단일 조종사 작업에 적합한 놀라울 정도로 사실적인 물리 기반 시뮬레이션 경험을 제공합니다. 고급 기능을 갖춘 이 시뮬레이터는 복잡한 도시 환경에서 조종사를 훈련하는 방식에 혁명을 일으킬 것입니다. 더욱이, 중추적인 시장 동향에는 전략적 제휴와 협력 벤처, 제품 제공의 발전, 지속적인 혁신이 포함됩니다.

- 유럽의 조종사 훈련 시장은 2023년 25억 8천만 달러에서 2024년 29억 2천만 달러로 성장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

파일럿 교육 시장 성장 요인

전 세계에 걸쳐 새로운 항공사의 출현이 시장 성장을 촉진할 것입니다.

전 세계적으로 새로운 항공사의 성장이 시장의 성장을 주도하고 있습니다. 민간 항공 산업은 특히 신흥 시장과 경제 활동이 성장하는 지역에서 여러 새로운 항공사의 출현을 경험하고 있습니다. 예를 들어, 2023년 3월 사우디아라비아는 리야드시를 저명한 글로벌 항공 허브로 변모시키고 두바이, 도하와 같은 다른 주요 지역 기업들과 경쟁할 목적으로 리야드 항공이라는 새로운 국영 항공사를 설립하겠다는 계획을 밝혔습니다. 리야드항공은 2030년까지 100개 이상의 국제 취항지로 운항을 시작한다는 목표를 세웠습니다.

점점 더 많은 항공사가 등장함에 따라 조종사가 비행 운영을 관리해야 할 필요성이 증가하고 있습니다. 새로운 항공사의 설립은 항공 여행 수요 증가, 관광 부문 확대, 항공 진흥에 유리한 정부 정책과 결합됩니다. 경제가 성장하고 가처분 소득이 증가함에 따라 더 많은 사람들이 비즈니스 및 여가 목적으로 항공 운송을 선택하고 있습니다. 이로 인해 증가하는 수요를 충족시키기 위해 새로운 항공사가 설립되는 추가 항공 서비스에 대한 필요성이 생겼습니다.

조종사 부족으로 인해 항공 시장 성장 전망

전 세계적으로 수많은 항공사와 항공 기업이 직면하고 있는 일반적인 문제는 업계의 조종사 부족입니다. 이러한 부족 현상은 주로 매년 부적절한 채용 계획과 함께 상당한 수의 조종사의 노령화 및 그에 따른 퇴직으로 인해 발생합니다. 예를 들어, 2022년 6월, 미국에 본사를 두고 북미 전역의 17개 지역 항공사를 대표하는 비즈니스 협회인 지역 항공 협회(Regional Airline Association)에서 발행한 보고서에서는 조종사 부족의 증가가 소규모 커뮤니티 내 항공 서비스의 생존 가능성에 심각한 위험을 초래한다는 점을 강조했습니다.

보고서는 또한 기존 자격을 갖춘 조종사 풀의 거의 절반이 의무 퇴직 연령에 가까워져 항공 부문의 지속 가능성에 상당한 위협을 가하고 있음을 강조했습니다. 항공사, 정부 당국, 항공 훈련 기관 등 다양한 그룹이 조종사 부족 문제를 해결하고 소규모 지역사회의 항공 서비스 붕괴를 방지하기 위한 조치를 취하고 있습니다. 새로운 조종사를 유치하고 훈련시키는 계획을 실행하고, 기존 조종사를 유지하기 위한 전략을 강화하며, 교육 기관과 협력하여 철저한 훈련 프로그램을 만들고 있습니다.

제한 요인

복잡한 규제 환경과 높은 교육 비용으로 인해 산업 성장이 저해될 수 있음

전 세계 여러 국가 및 지역의 복잡한 규제 환경은 비행 훈련 기관에 장애물을 만듭니다. 항공 당국은 비행 훈련의 안전과 표준화를 보장하기 위해 엄격한 규정과 인증 요구 사항을 부과합니다. 또한 높은 교육 비용도 업계의 제약으로 작용합니다. 항공기 임대, 연료, 강사 비용, 시뮬레이터 세션, 라이선스 비용 등 교육과 관련된 비용이 상당할 수 있습니다.

이러한 비용으로 인해 개인에게는 교육에 상당한 투자가 이루어지며, 이를 감당할 수 없는 사람들의 교육 프로그램 이용이 제한될 수 있습니다. 예를 들어, 국제민간항공기구(ICAO)에 따르면 상업용 조종사 면허를 취득하는 데 드는 비용은 위치와 훈련 프로그램에 따라 USD 70,000에서 150,000까지 다양합니다. 이러한 재정적 부담은 잠재적인 지원자가 항공 분야에서 경력을 쌓는 것을 방해할 수 있습니다.

파일럿 교육 시장 세분화 분석

항공기 유형별 분석

항공기 확장으로 인한 항공사의 조종사 수요 증가로 인해 비행기 부문이 지배적입니다.

항공기 유형별로는 비행기 부문이 2026년에 89.87%의 점유율로 시장을 지배할 것으로 예상되며 시장은 비행기와 항공기로 분류됩니다.헬리콥터. 비행기 부문은 고정익 범주의 항공기에 특정한 비행 훈련을 의미합니다. 이 세그먼트에는 Airbus A320, Boeing 737 등과 같은 다양한 항공기 모델에 대한 교육이 포함됩니다.

헬리콥터 부문은 회전익 항공기의 비행 훈련에 중점을 둡니다. 비행 훈련, 시뮬레이터 훈련, 지상 훈련 및 반복 훈련을 포함하여 헬리콥터 조종에 필요한 특정 기술과 지식을 다룹니다. 헬리콥터의 발전과 현대화는 조종사 훈련 시장 성장을 강화할 것으로 추정됩니다.

라이선스 유형별 분석

상업용 조종사 면허를 강화하기 위해 예측 기간에 조종사의 대규모 퇴직

면허 유형별로는 상업용 조종사 면허 부문이 2026년 48.17%의 점유율로 시장을 지배할 것으로 예상되며 시장은 상업용 조종사 면허(CPL), 개인 조종사 면허(PPL), 항공 운송 조종사 면허(ATPL) 등으로 나뉩니다. CPL은 상업용 조종사 면허를 취득하기 위한 교육 프로그램 및 요구 사항을 나타냅니다. 이 면허를 취득하면 조종사는 항공사를 위해 비행하거나 전세 비행을 하는 등 상업적 목적으로 항공기를 운항할 수 있습니다. 이 부문은 시장을 선도하며 상업용 항공 여행의 증가로 인해 가장 빠른 성장을 기록할 것으로 예상됩니다.

ATPL은 항공운송조종사 자격증 취득을 목표로 하는 조종사를 위한 맞춤형 교육 프로그램을 말합니다. 이 자격증은 조종사 자격증의 최고 등급으로, 조종사가 민간 항공사에서 기장이나 부기장으로 활동할 수 있도록 해줍니다. 여객 및 화물 운송에 대한 수요 증가로 인해 해당 부문은 예상 기간 동안 성장할 것으로 예상됩니다.

트레이닝 모드 분석별

필수 비행 시간을 완료해야 하는 엄격한 규정으로 인해 비행 훈련 부문이 선두를 달리고 있습니다.

훈련 모드별로는 비행 훈련 부문이 2026년에 44.22%의 점유율로 시장을 지배할 것으로 예상되며 시장은 비행 훈련, 시뮬레이터 훈련, 지상 훈련, 반복 훈련으로 분류됩니다. 비행 훈련에는 항공기 조종 실습이 포함됩니다. 조종사는 공인 강사의 지도하에 조종, 이륙, 착륙, 항법, 통신 및 비상 절차를 배웁니다. 이 부문은 필수 비행 시간을 완료하기 위한 엄격한 규정으로 인해 기준 연도의 시장을 지배합니다.

- 지상 훈련 부문은 2024년에 15%의 점유율을 차지할 것으로 예상됩니다.

반복 훈련은 조종사 숙련도를 유지하는 데 필요한 정기적으로 예정된 훈련 프로그램을 말하며 조종사가 유형별 지식을 새롭게 하여 자격을 최신 상태로 유지하고 안전 표준을 유지하면서 면허를 받은 항공기를 조종할 수 있도록 돕습니다. 이 부문은 전 세계적으로 숙련된 조종사에 대한 수요가 증가함에 따라 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

전 세계적으로 상업용 조종사에 대한 수요가 증가함에 따라 상업용 조종사 훈련 프로그램이 시장을 지배합니다.

훈련 프로그램별로 상업용 조종사 훈련 프로그램 부문은 2026년에 53.20%의 점유율로 시장을 지배할 것으로 예상되며 시장은 상업용 조종사 훈련 프로그램, 생도 조종사 훈련 프로그램 등으로 세 갈래로 나뉩니다. 상업용 조종사 훈련 프로그램은 조종사에게 상업용 조종사 면허를 취득하는 데 필요한 지식을 제공하기 위해 고안된 특수 교육 프로그램입니다. 이 부문은 지배적이며 상업용 조종사에 대한 수요 증가로 인해 상당한 성장을 기록할 것으로 예상됩니다.

기타 부문은 적극적으로 채용된 조종사가 기술을 향상하고 향상시키는 데 필요한 교육 프로그램을 의미합니다. 이 부문은 숙련된 조종사에 대한 수요 증가에 대한 수요 증가로 인해 예측 중에 가장 빠르게 성장할 것으로 추정됩니다.

지역 분석

지역적으로 시장은 아시아 태평양, 유럽, 북미, 중동 및 기타 지역으로 분류됩니다.

유럽

Europe Pilot Training Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

유럽 시장은 2025년에 32억 7천만 달러로 전 세계 산업의 30.41%를 차지했으며, 2026년에는 36억 3천만 달러에 이를 것으로 예상됩니다. 이러한 성장은 상용 항공사의 확장과 새로운 노선 및 목적지의 출시에 기인합니다. 예를 들어, 2022년 10월 유럽연합(EU)과 동남아시아국가연합(ASEAN)은 두 지역 간의 항공 연결을 강화하고 확대하는 것을 목표로 새로운 항공 개방 협정을 체결했습니다. 이번 협정은 EU가 27개 회원국으로, ASEAN이 10개 회원국으로 구성된 두 국가가 아니라 두 국가 블록을 포괄한다는 점이 특징이다. 영국 시장은 2026년까지 7억 6천만 달러, 독일 시장은 2026년까지 3억 6천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 32억 1천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 29.84%를 차지했으며, 2026년에는 37억 5천만 달러에 이를 것으로 예상됩니다. 이 지역의 성장은 증가하는 승객 수요를 충족하기 위한 항공 교통량 증가와 항공사 항공기 확대에 기인합니다. 예를 들어, 2023년 2월 Air India와 Boeing은 Tata Group이 소유한 항공사가 Boeing으로부터 총 220대의 항공기를 인수하는 중요한 계약을 공동으로 발표했습니다. 이번 주문은 B737 MAX 190대, B787 20대, B777X 10대로 구성되며 정가 기준 총 가치는 340억 달러에 이른다. 일본 시장은 2026년 3억 4천만 달러, 중국 시장은 2026년 6억 1천만 달러, 인도 시장은 2026년 5억 4천만 달러에 이를 것으로 예상됩니다.

북아메리카

2025년 북미 지역은 22억 1천만 달러를 창출하여 글로벌 시장 수익의 20.53%를 차지했으며, 2026년에는 24억 8천만 달러로 성장할 것으로 예상됩니다. 이 지역의 성장은 퇴직 증가로 인한 항공 산업 조종사 수요 증가에 기인합니다. 또한 다중 파일럿 라이선스, 경제적인 교육, 보안에 대한 집중 및 위협 완화도 미국 성장에 기여한 다른 요소입니다. 미국 시장은 2026년까지 20억 7천만 달러에 이를 것으로 예상됩니다.

나머지 세계

나머지 세계 시장은 2025년 6억 3천만 달러로 전 세계 수익의 5.83%를 차지했으며, 2026년에는 7억 1천만 달러에 이를 것으로 예상됩니다. 중동 시장은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 중동 및 아프리카 시장은 2025년 14억 4천만 달러로 세계 시장의 13.39%를 차지했으며, 2026년에는 16억 7천만 달러에 이를 것으로 예상됩니다. 이러한 성장은 관광으로 인한 항공 교통량 증가에 기인합니다. 또한, 새로운 항공기에 대한 주문 증가도 시장 성장을 촉진합니다. 나머지 세계에서는 예상 기간 동안 꾸준한 시장 성장이 관찰될 것으로 예상됩니다. 이 라틴 아메리카 및 아프리카 항공 산업은 시장 성장을 촉진할 것으로 예상됩니다.

주요 산업 플레이어

항공 산업 리더들은 M&A, 신흥 시장, UAV 교육 및 혁신을 우선시합니다.

글로벌 시장은 CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH 등과 같은 주요 업체로 매우 세분화되어 있습니다. 저명한 기업은 시장 입지를 강화하기 위한 핵심 전략으로 신흥 시장, 인수 합병, 기술 진보, UAV 시뮬레이터 및 제품 혁신을 우선시합니다. 예를 들어, 2022년 8월에는 호주 시드니에 새로운 비행 훈련 센터를 설립하고 관리하기 위해 CAE와 콴타스 그룹 간에 15년 파트너십 계약이 체결되었습니다. 7,000제곱미터가 넘는 규모의 CAE 시드니 교육 센터는 2024년 초에 운영을 시작할 예정입니다. 계약의 일환으로 CAE는 최신식 A320을 도입할 예정입니다.비행 시뮬레이터콴타스 그룹의 B787, A330 및 B737NG 완전 비행 시뮬레이터와 해당 통합 절차 훈련기를 확보하여 새 시설에서 활용할 수 있습니다.

최고의 파일럿 교육 회사 목록:

- 씨에이(주)(캐나다)

- BAA 교육(리투아니아)

- ATP 비행 학교(우리를.)

- FlightSafety International Inc.(우리를.)

- 루프트한자 항공 훈련 GmbH(독일)

- L3Harris Technologies Inc.(우리를.)

- Pan AM Flight Academy(미국)

- 에어버스 플라이트 아카데미(미국)

- 스러스트 플라이트(미국)

- Indra Sistemas S.A.(스페인)

주요 산업 발전:

- 2023년 3월 -UAE에 본사를 둔 비행 훈련 제공업체인 Airways Aviation은 인도에 본사를 둔 APFT(Asia Pacific Flight Training Academy Limited)와 협력하여 예비 인도 학생과 항공사 생도들에게 혁신적인 조종사 경로 프로그램에 대한 액세스를 제공합니다.

- 2023년 2월 -인도에 본사를 둔 신흥 비행 훈련 회사인 Gen24 Flybiz는 Avion Group 및 Avion Simulators를 인수한 후 Avion과 Airbus A320 항공기 시뮬레이터 8대 조달 계약을 체결했습니다. 인도로 운송되고 인도 민간 항공 당국인 DGCA의 인증을 받을 예정인 두 대의 Avion A320 시뮬레이터를 갖춘 새로운 훈련 센터 설립.

- 2023년 2월 -L3Harris Technologies는 일본 최대 항공사인 All Nippon Airways Co. Ltd.에서 차세대 조종사 교육을 위해 선정되었습니다. 첫 번째 배치는 2023년 3월에 시작될 예정이며 다양한 단일 및 다중 엔진 항공기에 대한 훈련을 받게 됩니다.

- 2023년 2월 -RMIT - 호주의 Royal Melbourne Institute of Technology는 비행 훈련 및 글로벌 항공 인력 훈련에 대한 증가하는 수요를 지원하기 위해 약 24대의 항공기를 갖춘 RMIT 항공 아카데미를 시작했습니다. RMIT 대학교는 빅토리아(벤디고) 지역과 포인트 쿡(Point Cook) 지역의 비행 훈련장에서 80년 넘게 항공우주 엔지니어와 조종사를 교육해 왔습니다.

- 2022년 7월 -Embry Riddle Aeronautical University (ERAU) 도입가상현실(VR)비행 훈련 프로그램을 통해 훈련 시간이 30% 단축되었습니다. VR을 사용하면 학생들은 불안과 자신감을 덜거나 전혀 느끼지 않고 연습할 수 있어 비행 훈련 초기 단계에서 겪게 되는 방해 요소가 줄어듭니다.

보고서 범위

시장 조사 보고서는 상세한 시장 분석을 제공합니다. 이는 R&D 역량, 운영 서비스 최적화 등 모든 주요 측면으로 구성됩니다. 또한 이 보고서는 시장 예측, 시장 동향, 지역 분석, 포터의 5가지 힘 분석, 시장 경쟁으로 프로파일링된 다양한 회사의 경쟁 환경에 대한 통찰력을 제공하고 주로 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 최근 몇 년간 글로벌 시장 성장에 기여한 여러 요소에 주로 중점을 둡니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 11.73% |

|

단위 |

가치(미화 10억 달러) |

|

분할

|

항공기 유형별

|

|

라이센스 유형별

|

|

|

교육 프로그램별

|

|

|

트레이닝 모드별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 107억 4천만 달러였습니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 11.73%로 성장할 가능성이 높습니다.

항공 산업의 숙련된 조종사에 대한 수요 증가로 인해 비행 훈련 부문이 시장을 주도할 것으로 예상됩니다.

2025년 유럽 시장 규모는 32억7000만 달러에 이른다.

전 세계적으로 새로운 항공사의 출현과 항공 산업의 조종사 부족이 시장을 주도할 것으로 예상됩니다.

시장의 주요 업체로는 CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH 등이 있습니다.

2025년에는 미국이 시장을 장악했다.

복잡한 규제 환경과 높은 교육 비용으로 인해 시장이 저해될 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.