프로젝트 물류 시장 규모, 점유율 및 산업 분석, 서비스별(운송 및 운반, 화물 운송 및 복합 운송 관리, 창고, 보관 및 정박 관리, 통관 및 규제 준수 등), 운송 모드별(도로, 철도, 항공 및 해상), 최종 사용자별(석유 및 가스, 광업 및 채석, 에너지 생성 및 전송, 건설 및 인프라, 제조 및 산업 플랜트, 항공 우주 및 방위) 및 지역 2026~2034년 예측

프로젝트 물류 시장 규모 및 향후 전망

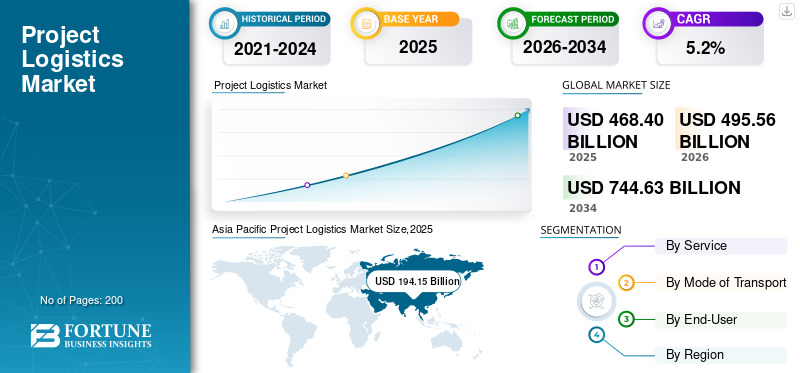

2025년 전 세계 프로젝트 물류 시장 규모는 4,684억 달러로 평가되었습니다. 시장은 2026년 4,955억 6천만 달러에서 2034년까지 7,446억 3천만 달러로 성장하여 예측 기간 동안 CAGR 5.2%를 나타낼 것으로 예상됩니다.아시아 태평양 지역은 2025년 41.4%의 시장 점유율로 글로벌 프로젝트 물류 시장을 장악했습니다.

프로젝트 물류는 대규모 산업, 인프라 및 에너지 프로젝트에 사용되는 대형, 중량 초과, 고가치 또는 임무 수행에 필수적인 화물에 대한 운송 및 처리 작업의 전문적인 계획, 조정 및 실행을 의미합니다. 여기에는 복합 운송 서비스, 경로 엔지니어링, 중량물 작업, 관세 준수, 위험 평가 및 현장 배송 동기화가 포함됩니다. 프로젝트 물류는 터빈, 원자로, 모듈 및 부품과 같은 구성 요소의 안전하고 시기적절한 이동을 보장합니다.건설 장비, EPC 대규모 프로젝트에 필수적입니다. 복잡성으로 인해 엔지니어링 전문 지식, 엄격한 안전 표준, 계약업체, 공급업체, 항만 및 규제 당국 간의 조정이 필요합니다.

글로벌 시장 성장은 도로, 해상, 항공 및 철도 네트워크 전반에 걸쳐 중대형 장비의 전문적인 이동을 관리함으로써 대규모 산업, 에너지, 광업 및 인프라 개발을 지원합니다. 수요는 선진국과 신흥 경제국 모두에서 재생 가능 에너지, 국경 간 인프라 통로, 석유화학 단지 확장, 제조 및 광업 프로젝트의 성장에 대한 투자에 의해 주도됩니다. 물류 운영에는 대규모 엔지니어링, 다중 모드 통합, 고급 경로 계획 및 엄격한 규정 준수가 필요합니다. 글로벌 경쟁 환경을 형성하는 주요 업체로는 DHL Industrial Projects, DB Schenker, Kuehne+Nagel, DSV, GEODIS, deugro, Mammoet, Sarens, Bolloré Logistics, CEVA Logistics 및 Maersk Project Logistics가 있습니다.

미국 관세는 대규모 엔지니어링 프로젝트에 통합된 산업용 장비 및 부품의 소싱 전략, 선적 경로, 비용 구조를 변경함으로써 글로벌 프로젝트 물류 산업에 큰 영향을 미칩니다. 철강, 기계, 재생 에너지 부품 및 기술 제품에 대한 관세 정책으로 인해 기업은 공급망을 재설계하고 생산 위치를 이동하거나 공급업체를 다양화해야 하는 경우가 많습니다. 이로 인해 항구와 운송업체의 인바운드 및 아웃바운드 프로젝트 화물량에 변동이 발생합니다. 관세가 높을수록 프로젝트 비용이 증가하고 조달 주기가 지연되며 대체 게이트웨이를 통한 경로 변경이 장려되어 국제 프로젝트 전반에 걸쳐 물류 수요 패턴이 직접적으로 재편됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

프로젝트 물류 시장 주요 시사점

- 2025년 시장 규모: 4,684억 달러

- 2026년 시장 규모: 4,955억 6천만 달러

- 2034년 예상 시장 규모: 7,446억 3천만 달러

- CAGR: 2026~2034년 5.2%

- 아시아 태평양 지역은 2025년 41.4%의 점유율로 프로젝트 물류 시장을 장악했습니다.

- 운송 및 운송 부문은 2025년에 가장 큰 시장 점유율을 차지했습니다.

- 석유 및 가스, 광업 및 채석 부문은 2025년 세계 시장에서 선두 점유율을 차지했습니다.

아시아 태평양

2025년에는 아시아 태평양 지역이 인프라 프로젝트, 도시화, 에너지 전환에 힘입어 주도되었습니다.

북아메리카

북미는 LNG, 석유화학, 전력 투자에 힘입어 강력한 성장을 유지했습니다.

유럽

유럽은 해상풍력 확장, 전력망 현대화, 산업 탈탄소화, 인프라 업그레이드로 인해 꾸준한 성장을 경험하고 있습니다.

우리를.

LNG, 재생에너지, 반도체 프로젝트가 물류 수요를 주도하고 있다.

일본

재생에너지 및 산업 인프라 투자가 물류 수요를 주도하고 있습니다.

자세히 알아보기

시장 역학

시장 동인

에너지 전환 및 인프라 투자 가속화로 프로젝트 물류 수요 증가

재생 가능 에너지 및 그리드 인프라에 대한 투자 급증으로 인해 특히 풍력 터빈, 태양광 장비, 변압기 및 고전압 구성 요소에 대한 프로젝트 화물의 양과 복잡성이 전 세계적으로 확대되고 있습니다. 정부는 나셀, 블레이드 및 변전소를 원격지 또는 해외 현장으로 이동하기 위해 대형 선박, SPMT 및 엔지니어링 물류를 요구하는 재생 가능 용량의 기록적인 추가를 추진하고 있습니다. IEA는 2023년 재생 가능 용량 추가가 약 50% 증가해 약 510GW로 20년 만에 가장 빠른 성장을 기록했다고 보고했습니다. 2024년 6월, Maersk는 베스타스와 거대한 해상 풍력 터빈 부품에 대한 글로벌 대형 화물 운송 및 복합 운송 계약을 체결하여 수요 급증을 보여주었습니다. 이는 예측 기간 동안 프로젝트 물류 시장 성장을 촉진할 것으로 예상됩니다.

시장 제약

물리적 통로 제약 및 기후 관련 중단으로 인해 효율적인 프로젝트 화물 흐름이 제한됩니다.

주요 해상 통로에 대한 경로 병목 현상과 기후 영향으로 인해 프로젝트 물류의 용량과 신뢰성이 제한되고 있습니다. 좁은 운하, 흘수 한계, 수문 폐쇄 및 가뭄에 영향을 받는 수로의 제한으로 인해 대형 선박 및 에너지 화물의 경로를 변경해야 하므로 대규모 EPC 프로젝트에 시간, 비용 및 일정 위험이 추가됩니다. 이러한 제약은 실행 가능한 경로가 거의 없는 대규모 모듈의 경우 특히 심각합니다. 파나마 운하 가뭄으로 인해 일일 환승 횟수가 크게 줄어들고 대기열이 길어졌으며 운송 비용이 증가하여 LPG 및 기타 에너지 상품의 흐름이 중단되었습니다. 2023년 8월 미국 당국은 기록을 보고했습니다.LPG이러한 운하 제한으로 인해 파나마 운하를 통한 운송 요금은 프로젝트 운송 경제성에 직접적인 영향을 미칩니다.

시장 기회

산업 정책과 첨단 제조업의 리쇼어링으로 새로운 프로젝트 물류 기회 창출

대규모 산업 정책으로 인해 반도체 공장, 배터리 공장, 첨단 제조 허브를 위한 대규모 프로젝트가 급증하여 프로젝트 물류 제공업체에 대한 수요가 창출되고 있습니다. 웨이퍼 팹, 기가팩토리, 하이테크 산업 단지를 건설하려면 매우 민감한 공정 도구, 클린룸 모듈, 전문적이고 견고한 유틸리티 장비를 빡빡한 일정에 따라 이동해야 합니다. 미국 CHIPS 및 과학법과 유럽 및 아시아의 유사한 인센티브는 수십 개의 그러한 시설 개발을 촉진하고 있습니다. 2023년 1월 McKinsey는 미국 반도체 기업들만 국내 팹 건설 프로젝트에서 약 1,300억 달러를 발표했다고 추정했는데, 이는 전문 물류, 복합 물류, 설치 솔루션에 대한 향후 수요를 뒷받침하는 것입니다.

시장의 과제

기술 복잡성 증가 및 실행 위험 문제로 인해 대형 부품의 안전한 배송이 어려워졌습니다.

터빈, 원자로, 모듈 및 산업 시스템의 급속한 확장으로 인해 프로젝트 물류의 기술적 위험과 운영 복잡성이 증가하고 있습니다. 더 긴 블레이드, 더 무거운 나셀, 더 높은 원자로 및 모듈화된 프로세스 장치는 크레인, 운송 장비, 항만 및 도로의 한계를 뛰어넘어 손상, 지연 또는 재설계 가능성을 높입니다. 물류 계획은 여러 모드에 걸쳐 동적 하중, 구조적 간격 및 안전 여유를 고려해야 합니다. 실패나 설계 문제는 공급망과 프로젝트 일정에 영향을 미칠 수 있습니다. 2023년 1월, Siemens Gamesa는 터빈 품질과 재정적 압박으로 인해 버지니아주 포츠머스 해양 터미널에 계획된 해상 풍력 블레이드 공장을 취소했으며, 기술적 문제로 인해 프로젝트 흐름과 관련 물류 계획이 어떻게 불안정해질 수 있는지 강조했습니다.

프로젝트 물류 시장 동향

통합된 저탄소 디지털 조직 프로젝트 물류로의 전환으로 시장 진화 주도

시장은 거래 방식별 서비스에서 엔지니어링, 대형 화물 운송, 통관 및 다중 모드 관리를 하나의 공급자로 묶는 동시에 배출량을 줄이는 통합된 엔드투엔드 프로젝트 물류 솔루션으로 꾸준히 이동하고 있습니다. 주요 업체들은 고객 ESG 목표 및 새로운 해양 산업에 맞춰 디지털 제어 타워, 라우팅 최적화, 배출 보고 및 친환경 자산에 투자하고 있습니다.탈탄소화규칙. IMO의 2023 GHG 전략은 국제 해운에 대한 야심찬 배출량 감소 목표를 설정하여 이러한 변화를 가속화합니다. 2023년 7월 DHL Industrial Projects는 선박 전세 및 엔지니어링 지원을 포함하여 재생 가능 에너지를 위한 맞춤형 프로젝트 화물 솔루션을 강조했으며, Maersk는 대형 화물을 위한 통합 프로젝트 물류를 지속적으로 추진하여 이러한 통합적이고 지속 가능성 지향적인 추세를 보여주었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

서비스별

높은 자본 집약도 및 직접 화물 이동 앵커 운송 및 운반 지배력

서비스별로 시장은 운송 및 운송, 화물 운송 및 복합 관리, 창고 보관, 보관 및 정박 관리, 통관 및 규정 준수 등으로 구분됩니다.

모든 대형 프로젝트는 궁극적으로 항구, 제조 야드 및 프로젝트 현장 간에 물리적으로 이동하는 대형 화물을 중심으로 수익을 창출하므로 운송 및 운송은 프로젝트 물류에서 가장 큰 서비스 부문으로 남아 있습니다. 대형 트레일러, SPMT, 바지선 및 대형 화물선은 특히 모듈의 무게가 수백 톤에 달할 수 있는 석유 및 가스, 석유화학, 대규모 인프라 부문에서 프로젝트 예산의 대부분을 차지합니다. 통합 제공업체는 점점 더 운송과 엔지니어링을 결합하고 있지만 수익 기여는 여전히 운송 이동에 초점을 맞추고 있습니다. 2024년 6월, Maersk의 프로젝트 부서는 베스타스와 260톤 터빈 파워트레인을 유럽 전역으로 이동하는 글로벌 대형 화물 운송 계약을 체결하여 운송의 중심성을 강조했습니다.

터빈, 원자로 및 산업용 모듈이 더 크고 복잡해짐에 따라 엔지니어링 대형 화물 운송, 장비 및 프로젝트 관리 서비스를 위한 화물 운송 및 다중 모드 관리는 예측 기간 동안 가장 높은 CAGR로 확장되고 있습니다. 엔지니어링 집약적인 중량물 운반 및 프로젝트 관리 서비스는 다른 서비스 중에서 가장 빠른 성장을 경험하고 있습니다. 공급자는 운송뿐만 아니라 리프트 설계, 경로 엔지니어링, 현장 실행을 통해 가치를 얻습니다. 2024년 6월 Maersk의 Vestas 계약은 대형 화물 운송, 통관, 복합 운송 및 창고 보관을 하나의 엔지니어링 솔루션으로 결합하여 이 고부가가치 서비스 계층의 급속한 성장을 반영했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

운송 수단별

심해 방파제 용량 및 글로벌 도달 앵커 해상 모드 지배력

운송 방식에 따라 시장은 도로, 철도, 항공, 해상으로 구분됩니다.

해상 운송은 브레이크벌크, 대형 화물 운송 및 Ro-Ro 선박을 통해 대륙 간 가장 무겁고 긴 운송을 수행함으로써 프로젝트 물류 시장 점유율을 지배합니다. 정유소 모듈, 해양 플랫폼, 풍력 타워, 변압기 등 대부분의 대형 장비는 무게, 형상 및 비용 고려 사항으로 인해 해상으로 운송되어야 합니다. 해상 풍력, LNG 열차 및 국경 간 에너지 프로젝트의 성장으로 인해 전문 프로젝트 선박 및 바지선의 역할이 더욱 강화됩니다. 선주와 중개인은 기초, 블레이드 및 케이블 캐러셀에 대한 맞춤형 톤수를 추가하고 있습니다. 2023년 5월, deugro와 Siemens Gamesa는 해양 터빈 부품용으로 특별히 제작된 Rotra Futura 및 Rotra Horizon 선박을 공개하여 해상 모드의 구조적 우위를 보여주었습니다.

도로는 모든 프로젝트 배송이 궁극적으로 라스트마일 배송과 항구, 야드 및 현장 간 국내 이동을 위해 중량물 운송 또는 SPMT에 의존하기 때문에 가장 빠르게 성장하는 모드입니다. 특히 북미, 중동 및 아시아에서 모듈식 트레일러, SPMT 차량 및 특수 중량물 운송 통로에 대한 투자가 증가하고 있습니다. 최근 사례에서 Mammoet은 대규모 SPMT 함대를 활용하여 Gulf Coast Growth Ventures를 위한 전용 8km 경로를 따라 업계 최대 규모의 육상 모듈 중 일부를 운송했습니다.플라스틱도로 기반 프로젝트 활동의 빠른 속도를 강조하는 텍사스의 복합 단지입니다.

최종 사용자별

대규모 탄화수소 메가프로젝트 파이프라인 앵커 오일 및 가스, 광업 및 채석 부문의 지배력

최종 사용자에 따라 시장은 석유 및 가스, 광업 및 채석, 에너지 생성 및 전송, 건설 및 인프라, 제조 및 산업 플랜트, 항공 우주 및 방위로 구분됩니다.

LNG, 석유화학단지, 대규모 광산에는 막대한 공정 모듈, 압축기, 원자로 및 광산 장비를 원격지, 종종 개발 지역으로 이동해야 하기 때문에 석유 및 가스, 광업 및 채석업은 주요 최종 사용자 부문으로 남아 있습니다. 이러한 프로젝트는 모듈 야드 및 OEM부터 수출 터미널, 가공 공장 및 피트까지 프로젝트 화물의 지속적인 물결을 생성합니다. 국영 석유 회사와 주요 기업은 다년간의 물류 범위를 고정하는 수십억 달러 규모의 확장을 계속 승인하고 있습니다. 2023년 5월, QatarEnergy는 North Field South LNG 확장을 위해 100억 달러 규모의 EPC 계약을 체결했습니다. 이는 카타르의 LNG 용량을 77mtpa에서 126mtpa로 끌어올리고 집약적인 프로젝트 물류 수요를 주도하려는 계획의 일환입니다.

에너지 생성 및 송전, 특히 재생 에너지 및 고전압 그리드 프로젝트는 국가가 기록적인 태양광 및 풍력 발전 용량을 추가하고 네트워크를 강화함에 따라 가장 빠르게 성장하는 부문입니다. 해상 및 육상 풍력, 유틸리티 규모의 태양광, 새로운 송전 통로에는 대형 선박, 특수 트레일러 및 복잡한 다중 모드 조정이 필요합니다. 2024년 4월, 글로벌 풍력 에너지 협의회(Global Wind Energy Council)는 2023년에 2022년보다 50% 증가한 117GW의 신규 풍력 설치를 기록했다고 보고했습니다. 이는 전 세계적으로 터빈 부품 및 그리드 자산에 대한 물류 수요가 급증하고 있음을 강조합니다.

프로젝트 물류 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양 및 기타 지역으로 분류됩니다.

아시아 태평양

아시아 태평양은 대규모 인프라 프로그램, 급속한 도시화, 에너지 전환 메가프로젝트의 지원을 받아 프로젝트 물류 분야에서 지배적이고 가장 빠르게 성장하는 지역 시장입니다. 중국, 인도, 동남아시아, 일본, 한국은 발전소, LNG 터미널,석유화학, 해상 풍력 및 산업 단지. 아시아 태평양 지역은 이미 전 세계 풍력 및 태양열 추가를 주도하고 있으며, 이번 10년 동안 신재생 에너지 용량 및 관련 공급망 투자의 대부분을 차지하여 대량의 해상, 도로 및 바지선 이동을 촉발할 것으로 예상됩니다. 2024년 6월, IEEFA는 아시아 7개 시장에서만 태양광 및 해상 풍력 공급망이 2050년까지 1조 1천억 달러 이상의 투자를 유치할 수 있을 것으로 추정하여 프로젝트 화물 흐름에 대한 장기적 잠재력이 크다는 점을 강조했습니다.

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카

북미 시장은 특히 미국 걸프만 연안과 캐나다 서부 지역을 따라 대규모 LNG, 석유화학, 발전, 산업 투자를 기반으로 합니다. 대형 화물 도로 및 바지선 통로는 다중 모듈 정유소, 화학 물질 및 플라스틱 단지를 지원하는 반면, 육상 풍력, 태양광 및 그리드 업그레이드는 다양한 대형 화물 흐름을 추가합니다. 이 지역은 성숙되었지만 새로운 LNG 열차와 수출 터미널이 건설에 들어가면서 전문 운송, 해양 중량물 운반 및 장비 서비스에 대한 지속적인 수요를 주도하면서 꾸준히 확장되고 있습니다. 2024년 9월 미국 EIA는 집중적인 프로젝트 물류가 필요한 대규모 프로젝트의 주요 파이프라인을 반영하여 북미 LNG 수출 용량이 2023년에서 2028년 사이에 두 배 이상 증가할 것으로 예상된다고 보고했습니다.

강력한 연방 인센티브와 산업 정책에 힘입어 대규모 LNG, 석유화학, 재생 에너지, 반도체 제조 프로젝트별 미국 시장 동향을 살펴보겠습니다. 멕시코만 연안 정유소 확장, 해상 풍력 발전 개발, CHIPS 법에 따른 팹 건설로 인해 중량물 운송, 엔지니어링 리프팅 및 복합 운송에 대한 꾸준한 수요가 발생합니다. 그리드 현대화 프로젝트가 증가함에 따라 변압기, 변전소 및 대형 전력 장비 물류에 대한 요구 사항이 더욱 높아졌습니다.

유럽

유럽 시장은 그린필드 탄화수소보다는 탈탄소화, 해상 풍력 발전, 그리드 강화, 산업 개조에 의해 주도됩니다. 북유럽과 북해는 해상 풍력, 해저 케이블 및 대형 변압기의 중심지로 남아 있어 대형 선박, 잭업, 항만 정박 공간 및 공학적 도로 운송에 대한 수요를 자극합니다. EU 에너지 효율 규정과 산업 탈탄소화 프로그램은 철강, 화학, 제조 시설의 현대화를 촉진하여 반복적인 프로젝트 화물을 생성하고 있습니다. 2025년 9월 TotalEnergies와 RWE는 약 47억 달러를 확보하여 노르망디 앞바다에 1.5GW 해상 풍력 발전 단지를 건설했으며, 이는 유럽 해상 프로젝트 물류 서비스에 대한 장기적인 수요를 강조했습니다.

나머지 세계

중동, 아프리카 및 라틴 아메리카를 포괄하는 나머지 국가는 두 번째로 빠르게 성장하는 프로젝트 물류 지역으로 소규모 기반에서 확장되고 있습니다. 성장은 특히 걸프만, 서아프리카 및 브라질에서 대규모 석유 및 가스 개발, 석유화학, 광산 프로젝트, 항만 및 통로 업그레이드에 의해 촉진됩니다. 정부와 개발자는 고급 리프팅 자산과 전문 해양 물류가 필요한 해양 구조물, 터미널 및 중공업에 투자하고 있습니다. 2024년 9월, 두바이의 Drydocks World는 특히 증가하는 해상 중량물 수요를 충족하기 위해 중동 및 아프리카에서 동종 최대 규모인 새로운 5,000톤 플로팅 시어레그 크레인을 구입하기로 합의했으며, 이는 더 넓은 지역에서 가속화되는 프로젝트 물류 요구 사항을 강조합니다.

경쟁 환경

주요 산업 플레이어

통합된 대형 화물 운송 기능과 글로벌 엔지니어링 전문 지식으로 프로젝트 물류의 경쟁 우위를 강화합니다.

글로벌 프로젝트 물류 리더들은 방대한 자산 풀, 다중 모드 기능(해상, 도로, 항공, 대형 화물 운송), 통합 서비스 엔지니어링, 용선, 통관 및 보관을 통해 차별화되어 대규모 프로젝트를 처음부터 끝까지 처리할 수 있습니다. Maersk Project Logistics와 같은 회사는 하나의 계약으로 해상 화물, 맞춤형 대형 화물 운송, 복합 운송, 통관 및 창고 보관을 결합하여 260톤 터빈 파워트레인을 공장에서 항구로 원활하게 이동합니다. 마찬가지로 DHL Industrial Projects는 글로벌 포워딩, 선박 전세, 리프팅 및 해양 운영을 제공하여 규모와 풀 서비스 범위를 통해 경쟁 우위를 강화합니다.

프로파일링된 주요 프로젝트 물류 회사 목록

- DHL 산업 프로젝트(독일)

- DB Schenker 프로젝트(독일)

- Kuehne + Nagel Project Logistics (스위스)

- DSV 프로젝트 물류(덴마크)

- 머스크 프로젝트 물류(덴마크)

- GEODIS 프로젝트 물류(프랑스)

- Bolloré Logistics – 프로젝트 (프랑스)

- CEVA 물류 – 프로젝트(프랑스)

- Nippon Express Project Logistics(일본)

- Kerry Logistics – 프로젝트(홍콩 SAR)

- 맘모에트(네덜란드)

- 사렌스(벨기에)

- Deugro 그룹 (독일)

- Fracht Group (스위스)

- 사비노 델 베네(이탈리아)

주요 산업 발전

- 2025년 10월, 우타르프라데시 주 정부는 주의 화물 생태계를 강화하고 산업 확장을 지원하기 위해 2,800만 달러 규모의 38개 민간 물류 및 창고 프로젝트를 승인했습니다. 이 프로젝트는 다중 모드 연결성과 저장 용량을 향상시키는 것을 목표로 하는 주정부의 지속적인 물류 정책 추진의 일부입니다. 이 계획에는 제조업체와 수출업체의 공급망 효율성을 향상시키기 위한 새로운 창고, 유통 허브 및 통합 물류 시설이 포함됩니다. 주정부는 이러한 개발이 일자리 창출을 가속화하고 주요 산업 분야의 화물 흐름을 개선할 것으로 기대합니다.

- 2025년 2월, AR Africa Launch는 인도, 아프리카 및 중동 간의 무역 경로를 강화하기 위해 고안된 새로운 복합 물류 계획을 발표했습니다. 이 이니셔티브는 증가하는 양국 상업, 에너지 운송 및 산업 화물 이동을 지원하기 위해 항구 용량, 환승 통로 및 통합 화물 솔루션을 강화하는 데 중점을 두고 있습니다. 주요 해양 허브와 내륙 물류 센터를 연결함으로써 운송 시간을 단축하고 신뢰성을 향상시키며 수출업체의 시장 접근성을 확대하는 것을 목표로 합니다. 이 프로그램은 이 지역을 남남 무역 및 프로젝트 화물 흐름을 위한 보다 효율적인 관문으로 자리매김했습니다.

- 2025년 1월, Transport Logistic은 HLPFI(Heavy Lift & Project Forwarding International)와 제휴하여 대형 화물 운송, 화물 운송 및 프로젝트 물류 커뮤니티를 지원하는 전용 글로벌 프로젝트 화물 플랫폼을 출시했습니다. 이 플랫폼은 시장 통찰력, 비즈니스 매치메이킹, 기술 콘텐츠를 통해 화주, EPC 계약자, 물류 제공업체를 연결하는 지식 교환 허브 역할을 할 것입니다. 이는 전문 화물 운송 분야의 협력을 강화하고 리프팅 및 다중 모드 라우팅 분야의 혁신을 조명하며 유럽, 아시아, 중동 및 미주 전역의 프로젝트 화물 전문가에 대한 가시성을 높이는 것을 목표로 합니다.

- 2024년 10월, WR Group Holding은 WR Logistics의 운영 영역을 아제르바이잔으로 확장하기 위해 RETEMS에 대한 전략적 투자를 발표했습니다. 이번 파트너십을 통해 중앙아시아, 코카서스, 투르키예 및 유럽을 연결하는 중간 통로 전역의 국경 간 도로 화물, 산업 물류 및 창고업 분야에서 WR 그룹의 역량이 향상됩니다. 이러한 움직임은 성장하고 있는 유라시아 횡단 무역로에 대한 접근성을 강화하고 지역 인프라 개발을 지원합니다. 회사는 아제르바이잔의 전략적 지리적 위치를 활용하여 에너지, 프로젝트 및 제조 부문을 위한 통합 물류 네트워크를 구축하는 것을 목표로 하고 있습니다.

- 2023년 10월, Ascela Advisory는 베냉 코토누 항구의 주요 물류 구역 개발을 지원하는 임무를 받았습니다. 범위에는 항구를 서아프리카의 지역 물류 관문으로 전환하기 위한 마스터 계획, 규제 구조화 및 운영 설계가 포함됩니다. 이 프로젝트는 해상-육지 연결성을 강화하고, 저장 및 처리 능력을 확장하며, 코토누를 경쟁력 있는 무역 허브로 자리매김하는 것을 목표로 합니다. Ascela의 역할은 항만 인프라를 현대화하고 민간 부문 물류 투자를 유치하려는 베냉의 광범위한 전략을 지원합니다.

보고서 범위

글로벌 프로젝트 물류 시장 분석은 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 역학 및 추세에 대한 세부 정보가 포함됩니다. 기술 발전, 신제품 출시, 주요 산업 개발, 파트너십, 인수 합병에 대한 세부 정보에 대한 정보를 제공합니다. 시장 예측은 최대 시장 점유율, 새로운 기회 및 자동차 산업의 주요 업체 프로필을 포함하는 포괄적인 경쟁 환경을 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 5.2% |

| 단위 | 가치(미화 10억 달러) |

| 분할 | 서비스별, 운송 모드별, 최종 사용자별 및 지역별 |

| 서비스별 |

|

| 운송 수단별 |

|

| 최종 사용자별 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 가치는 2025년에 4,684억 달러였으며 2034년에는 7,446억 3천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 1,941억 5천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 5.2%로 성장할 것으로 예상됩니다.

운송 방식별로는 해상 부문이 시장을 주도하고 있습니다.

에너지 전환 및 인프라 투자의 가속화는 프로젝트 물류 수요를 촉진합니다.

시장의 주요 업체로는 DHL Industrial Projects, DB Schenker, Kuehne Nagel, DSV, GEODIS, CEVA Logistics 및 Maersk Project Logistics가 있습니다.

아시아 태평양 지역은 2025년 시장에서 가장 큰 점유율을 차지했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서