구형 알루미나 시장 규모, 점유율 및 산업 분석, 유형별(1~30μm, 30~80μm, 80~100μm 등), 용도별(열 인터페이스 재료, 열전도성 플라스틱, 고열 전도성 AI 베이스 CCL, 알루미나 세라믹 기판 표면 스프레이 등) 및 지역 예측(2026~2034년)

주요 시장 통찰력

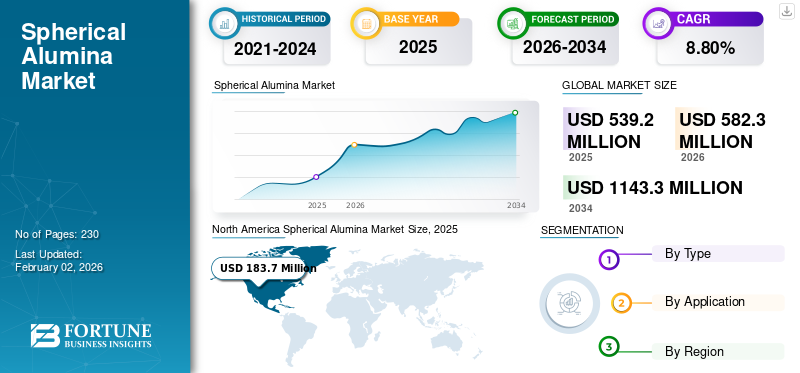

전 세계 구형 알루미나 시장 규모는 USD로 평가되었습니다.539.202025년에는 100만 달러로 증가할 것으로 예상됩니다.582.302026년 백만 달러를 USD로1,143.302034년까지 100만 달러에 달해 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 8.80%를 기록합니다. 북미는 구형 알루미나 시장을 시장 점유율로 지배했습니다.34.10%2025년에.

구형 알루미나는 구형 형태의 알루미나 입자입니다. 이 독특한 물리적 모양은 불규칙한 모양의 알루미나 입자에 비해 유동성, 패킹 밀도, 표면적과 같은 특성을 향상시킵니다. 이 제품은 폴리머의 필러를 포함하여 다양한 응용 분야에서 요구됩니다.도예, 연마 및 연마 응용 분야 및 촉매 작용의 지원 재료로 사용됩니다. 구형 구조는 포함된 복합재의 기계적 및 열적 특성을 크게 향상시킬 수 있습니다.

코로나19 팬데믹은 전 세계 다양한 산업에 큰 영향을 미쳤으며, 이 시장도 예외는 아닙니다. 전염병은 제조 활동의 변화, 공급망 중단 및 최종 사용 산업 수요의 변화를 통해 이러한 형태의 알루미나에 대한 수요에 영향을 미쳤습니다. 시장의 주요 기업들이 일시적으로 운영을 중단하여 생산 및 공급망에 영향을 미쳤습니다. 전염병은 또한 폐쇄와 소비자 지출 감소의 영향을 받은 전자 및 세라믹과 같은 산업의 제품 수요를 감소시켰습니다.

반면, 전자 및 의료와 같은 분야에서는 기술 및 의료 제품에 대한 수요가 증가하여 이러한 유형의 알루미나에 대한 필요성이 높아졌습니다. 이러한 전자제품 소비 증가는 원격 근무 설정으로 인해 발생했으며, 코로나19 양성 환자를 치료하기 위한 의료 장비 및 기기에 대한 수요가 높아졌습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 구형 알루미나 시장 주요 시사점

시장 규모:

- 2025년 가치: USD539.20백만

- 2026년 가치: USD582.30백만

- 2034년 예측 가치: USD1,143.30백만, CAGR은 다음과 같습니다.8.80%2026년부터 2034년까지

시장 점유율:

- 북미는 구형 알루미나 시장을 주도했다.34.10%전자, 자동차, 항공우주, 에너지 산업의 강력한 수요에 힘입어 2025년 점유율을 높일 전망입니다.

- 유형별로는 30~80μm 부문이 2025년 29.2%의 점유율을 차지할 것으로 예상된다.

주요 국가 하이라이트:

- 일본의 구형 알루미나 시장은 2025년까지 2,400만 달러에 이를 것으로 예상됩니다.

- 인도는 예측 기간 동안 9.30%의 강력한 CAGR을 보일 것으로 예상되는 반면, 유럽은 8.3%의 CAGR로 성장할 것으로 예상됩니다.

- 응용 분야별로 열전도성 플라스틱 부문은 2025년까지 9,730만 달러의 수익을 창출할 것으로 예상됩니다.

구형 알루미나 시장 동향

시장 성장을 촉진하기 위해 전기 자동차 애플리케이션에 대한 제품 수요 증가

구형 알루미나에 대한 수요는 배터리 기술 및 기타 부품에 사용되기 때문에 EV 시장과 밀접하게 연관되어 있습니다. 처럼전기 자동차대중화됨에 따라 구형 알루미나 등 배터리 성능과 효율을 향상시킬 수 있는 첨단 소재의 필요성이 더욱 커질 것으로 예상됩니다. 이러한 추세는 EV 부문이 확장됨에 따라 구형 알루미나 시장 성장을 강조합니다.

EV 배터리 기술의 중요한 과제 중 하나는 급속 충전 및 방전 주기 동안 발생하는 열을 관리하는 것입니다. 이 제품은 배터리의 열 관리를 강화하여 최적의 온도 범위 내에서 작동하도록 함으로써 이 문제를 해결하는 데 도움을 줍니다. 이는 보다 안전한 배터리 작동에 기여하고 잠재적으로 전기 자동차 제조업체와 사용자의 주요 관심사인 배터리 수명을 연장합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

구형 알루미나 시장 성장 요인

LED 조명에 대한 수요 증가로 시장 성장 촉진

에너지 효율성에 대한 전 세계적 관심이 더욱 강해짐에 따라,LED 조명에너지 소비가 낮은 것으로 알려진 는 채택이 증가했습니다. 구형 알루미나는 열 전도성과 빛 확산 특성으로 인해 LED 조명 생산에 사용됩니다. LED 응용 분야에서는 일반적으로 충진재 또는 방열판 형태로 사용됩니다. 구형 모양은 LED 칩에서 열을 효율적으로 발산하는 데 도움이 되며, 이는 LED의 성능을 유지하고 수명을 연장하는 데 중요합니다. 또한 절연 특성은 전자 부품을 열 손상으로부터 보호하는 데 도움이 됩니다.

구형 알루미나는 LED 조명 부문, 특히 LED 조명의 성능을 향상시키는 형광체 및 기타 부품 생산에서 점점 더 많이 사용되고 있습니다. 특히 신규 건설 프로젝트에서 LED 설치가 증가함에 따라 고품질 제품에 대한 수요가 증가했습니다.

제한 요인

시장 성장을 억제하는 높은 생산 비용

높은 생산 비용은 다양한 산업 분야에서 제품 채택을 크게 방해할 수 있습니다. 분무 건조 및 졸-겔 합성과 같은 복잡한 생산 공정으로 인해 이러한 비용이 상승합니다. 이러한 유형의 알루미나에 필요한 특수 제조 공정은 구형 모양 및 원하는 입자 크기 분포를 달성하기 위한 첨단 기술 채택과 관련된 비용을 포함하여 기존 알루미나 제품보다 비용이 더 많이 들 수 있습니다.

구형 알루미나 시장 세분화 분석

유형별 분석

1-30μm 세그먼트는 고유한 속성 조합으로 인해 시장을 지배합니다.

유형에 따라 시장은 1-30μm, 30-80μm, 80-100μm 등으로 분류됩니다.

1~30μm 세그먼트는 다음 점유율로 시장을 지배할 것으로 예상됩니다.35.12%2026년에는 상당한 성장을 경험할 것으로 예상됩니다. 1~30 마이크로미터 범위의 제품 입자는 고유한 특성 조합으로 인해 고성능 응용 분야에서 중요합니다. 이 입자는 뛰어난 열 전도성을 제공하므로 다음 용도에 이상적입니다.열 인터페이스 재료(TIM), 효율적인 열 방출이 중요한 곳입니다. 작고 균일한 크기는 패킹 밀도와 유동성을 향상시켜 복합재와 수지 내에서 균일한 분포를 보장합니다.

30~80 마이크로미터 범위의 구형 알루미나 입자는 다양한 산업 응용 분야, 특히 탁월한 열 관리, 높은 기계적 강도 및 안정적인 전기 절연이 필요한 응용 분야에서 높은 가치를 지니고 있습니다. 이러한 더 큰 크기의 제품 입자는 더 작은 입자에 비해 뚜렷한 이점을 제공하므로 더 넓은 범위의 응용 분야에 적합하므로 이 부문은 상당한 속도로 성장하고 있습니다.

애플리케이션 분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

열 인터페이스 재료 부문은 뛰어난 열 전도성으로 인해 시장을 지배했습니다.

적용 측면에서 시장은 열 인터페이스 재료, 열 전도성 플라스틱, 고열 전도성 AI 베이스 CCL, 알루미나 세라믹 기판 표면 스프레이 등으로 분류됩니다.

열 인터페이스 재료(TIM) 부문은 2023년 구형 알루미나 시장 점유율을 지배했습니다. 이러한 유형의 알루미나는 전자 장치의 효율적인 열 방출에 필수적인 탁월한 열 전도성으로 인해 열 인터페이스 재료(TIM)에서 중요한 재료입니다. TIM은 열을 발생시키는 구성 요소(예: CPU, GPU 및전력 트랜지스터) 및 방열판 또는 스프레더. 이 부문은 2025년에 시장 점유율의 29%를 차지할 것으로 예상됩니다.

마찬가지로, 이 제품은 열 관리 기능을 향상시키기 위해 열 전도성이 높은 알루미늄 베이스의 구리 피복 적층판(CCL)에 활용됩니다. 알루미늄 기반 CCL은 전자 회로에서 중요한 역할을 하며 민감한 구성 요소에서 열을 효율적으로 발산하는 기판을 제공합니다. 이 부문은 예측 기간(2024~2032) 동안 8.80%의 CAGR을 보일 것으로 예상됩니다.

지역적 통찰력

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Spherical Alumina Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2025년 북미 시장은 1억 8,370만 달러로 전 세계 수요의 34.10%를 차지했으며 2026년에는 1억 9,860만 달러로 성장할 것으로 예상됩니다. 구형 알루미나에 대한 수요는 고유한 특성과 다양한 용도로 인해 여러 주요 부문에 걸쳐 이 지역에서 증가하고 있습니다. 높은 열 전도성, 유동성 및 기계적 강도로 잘 알려진 구형 알루미나는 전자, 자동차, 항공우주 및 에너지 산업에서 점점 더 많이 사용되고 있습니다. 미국 시장은 USD 가치 상승으로 성장할 것으로 예상됩니다. 154.92026년에는 100만 달러.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

유럽

유럽 지역은 2025년 세계 시장의 19.90%를 차지하여 1억 740만 달러의 수익을 창출했으며 2026년에는 1억 1580만 달러에 이를 것으로 예상됩니다. 유럽의 자동차 산업, 특히 전기 자동차(EV) 및 하이브리드 기술을 추진하는 산업은 이 지역 시장 성장을 이끄는 중요한 요소입니다. 구형 알루미나는 열 관리를 향상시킵니다.배터리시스템, 전력 전자 장치 및 열 인터페이스. 유럽의 자동차 제조업체들은 EV 부품의 효율성과 안전성을 향상시키는 데 주력하고 있으며, 이로 인해 고급 열 관리 솔루션에 대한 필요성이 높아질 것입니다. 영국 시장은 2026년까지 2,090만 달러, 독일 시장은 2026년까지 3,310만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년 1억 6,290만 달러로 30.20%의 점유율을 기록하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 1억 7,650만 달러에 이를 것으로 예상됩니다. 전자 산업에서 아시아 태평양은 스마트폰, 태블릿, 컴퓨터 부품을 포함한 전자 기기 생산의 주요 허브입니다. 구형 알루미나는 고성능 전자 부품의 효율적인 열 방출을 보장하기 위해 감열재(TIM)에 사용됩니다. 중국 시장은 2025년에 6,770만 달러 규모로 성장할 것으로 예상됩니다. 이 지역이 전자 제품 제조를 지속적으로 주도함에 따라 효과적인 열 관리를 위한 제품에 대한 수요도 증가할 것으로 예상됩니다. 일본 시장은 2026년까지 2,570만 달러, 중국 시장은 2026년까지 7,390만 달러, 인도 시장은 2026년까지 4,260만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카 시장은 2025년에 4,790만 달러로 전 세계 산업의 8.90%를 차지했으며, 2026년에는 5,130만 달러에 이를 것으로 예상됩니다. 중동 및 아프리카에서는 기술 채택과 전자 장치 제조가 증가하고 있습니다. 가전제품 및 통신 인프라의 생산이 확대됨에 따라 효과적인 열 관리 솔루션에 대한 필요성이 증가하고 있습니다. GCC 시장은 2025년 2,080만 달러 규모로 성장할 것으로 예상된다.

라틴 아메리카

2025년 라틴아메리카는 3,730만 달러로 전 세계 시장의 6.90%를 차지했으며, 2026년에는 4,010만 달러로 성장할 것으로 예상된다.

주요 산업 플레이어

주요 플레이어는 시장 지배력을 유지하기 위해 사업 확장 전략을 채택했습니다.

경쟁 환경 측면에서 시장은 기존 기업과 신흥 기업의 존재를 나타냅니다. Denka Company Limited, Nippon Steel Corporation, Resonac Holdings Corporation 및 Hindalco Industries Ltd.가 이 시장의 주요 업체입니다. 이들 업체는 상당한 제조 능력을 보유하고 있으며 산업별 애플리케이션을 만들고 있습니다. 또한 세계 각지에서 생산 능력과 유통 및 판매 네트워크를 확장하고 있습니다.

최고의 구형 알루미나 회사 목록:

- Denka Company Limited(일본)

- Hebei Suoyi New Material Technology Co., Ltd.(중국)

- 신일본제철주식회사(일본)

- GNPGraystar 특수소재(우리를.)

- Resonac Holdings Corporation(일본)

- Suzhou Ginet New Material Technology Co., Ltd. (중국)

- 중국알루미늄공사(중국)

- Hindalco Industries Ltd.(인도)

- Jiangsu NOVORAY New Material Co., Ltd (중국)

주요 산업 발전:

- 2024년 7월:Resonac Corporation은 회사의 연구 개발을 수행하기 위해 "US-JOINT"라는 새로운 10개 파트너 그룹에 합류했습니다.반도체실리콘 밸리의 백엔드 프로세스. Resonac("JOINT" 및 "JOINT2"로 알려짐)이 주도하는 일본 기반 오픈 컨소시엄의 활동은 US-JOINT를 통해 미국 내로 확대되고 있으며, 현재 미국 기반 5개 기업이 참여하고 있습니다. US-JOINT의 연구개발은 파트너사들과의 공동투자를 통해 캘리포니아주 유니온시티에 신설된 R&D센터에서 진행될 예정이다.

- 2022년 5월:Denka Company Limited는 구형 알루미나 생산 확대에 투자했습니다. 회사는 Denka Advantech Pte.의 Tuas공장에서 이러한 유형의 알루미나를 위한 새로운 생산 라인을 시작했습니다. Ltd.(DAPL), Denka의 싱가포르 자회사. 싱가포르에 있는 이러한 유형의 알루미나에 대한 새로운 생산 라인은 회사의 생산 능력을 30% 향상시켜 환경 및 에너지 분야에서의 지속적인 성장을 지원할 것입니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석을 제공합니다. 이는 선도적인 회사, 유형 및 제품 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 이 외에도 현재 업계 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 시장 성장에 기여하는 여러 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(백만 달러) 및 거래량(킬로톤) |

|

성장률 |

2026년부터 2034년까지 CAGR 8.80% |

|

분할 |

유형별

|

|

애플리케이션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2025년 5억 3,920만 달러로 평가되었으며, 2034년에는 11억 4,330만 달러를 기록할 것으로 예상됩니다.

2025년 북미 시장 가치는 1억 8,370만 달러였습니다.

8.80%의 CAGR을 기록하는 시장은 2026~2034년 예측 기간 동안 꾸준한 성장을 보일 것입니다.

2023년에는 감열재(TIM)가 애플리케이션별로 시장을 선도하는 부문이었습니다.

LED 조명 애플리케이션에 대한 수요 증가는 시장 성장을 주도할 것입니다.

북미는 2025년 시장점유율 34.10%로 구형 알루미나 시장을 장악했다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 230

관련된 보고서