담수화 장비 시장 규모, 점유율 및 산업 분석, 기술별(다단계 플래시(MSF) 증류, 다중 효과 증류(MED), 역삼투(RO), 전기 투석(ED), 나노여과(NF) 및 기타), 소스별(해수, 기수, 강물 및 기타), 플랜트 용량별(>50,000m3/d, 10,000-50,000m3/일, 1,000-10,000m3/일 및

주요 시장 통찰력

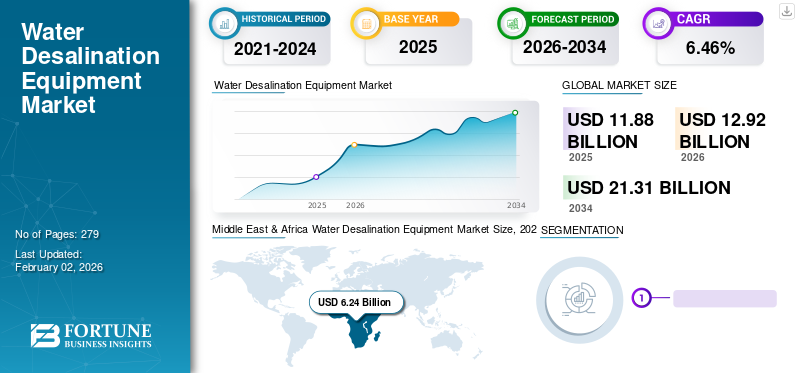

전 세계 물 담수화 장비 시장의 가치는 2025년 118억 8천만 달러로 평가되었으며, 2026년 129억 2천만 달러에서 성장하여 2034년까지 213억 1천만 달러에 도달하여 예측 기간 동안 CAGR 6.46%를 나타낼 것으로 예상됩니다. 중동 및 아프리카는 2025년 시장 점유율 52.54%로 담수화 장비 산업을 지배했습니다.

담수화는 바닷물, 기수, 강물 등을 사용하여 담수를 생산합니다. 수자원 활용을 실현하는 점진적인 오픈 소스 기술입니다. 다양한 구성의 역삼투압(RO)과 바다 또는 기타 수자원을 처리하기 위한 다중 효과 증발기를 포함하는 담수를 처리하고 생산해야 합니다. 수요는 신규 공장 건설과 기존 공장 개발 또는 서비스에 따라 달라집니다. 전 세계적으로 담수화 설치 용량이 지속적으로 증가하여 시장을 주도하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 담수화 장비 시장 개요

시장 규모:

- 2025년 가치:118억 8천만 달러

- 2034년 예측 가치:USD213.1억

- CAGR: 2026~2034년에는 6.46%

시장 점유율:

- 지역 리더:중동 및 아프리카 - 2025년 시장 가치가 62억 4천만 달러로 지배적인 지역이 됨

- 가장 빠르게 성장하는 지역:또한 담수 부족과 높은 자본 배치로 인해 추진되는 중동 및 아프리카

- 최종 사용자 리더:예측 기간 동안 지방자치단체 부문이 가장 큰 시장 점유율을 차지합니다.

업계 동향:

- 역삼투 지배력:RO는 화학물질 사용량이 적고 정제 효율이 높기 때문에 가장 널리 채택되는 기술입니다.

- 기술 다양성:다양한 급수 유형 및 용량 요구 사항에 맞게 MSF, MED, ED, RO, 나노여과 및 기타 방법을 중심으로 구성된 시장

- 공장 용량 범위:용량별로 분류된 장비(1,000m3/d 미만 ~ 50,000m3/d), 소규모 도시 플랜트 및 대규모 산업 또는 유틸리티 프로젝트에 적합

- 하이브리드 시스템의 부상:RO‑MSF 또는 RO‑MED와 같은 통합(특히 걸프 지역)으로 에너지 절약 및 멤브레인 수명 연장 제공

추진 요인:

- 담수의 부족:제한된 천연 공급과 빠르게 증가하는 인구, 특히 건조/해안 지역에서 글로벌 수요 증가

- 도시화 및 도시 수요:도시의 물 수요 증가로 인해 담수화 인프라에 대한 지방자치단체의 투자가 증가하고 있습니다.

- 하이브리드 기술의 개선:RO 결합 시스템은 담수화 작업에서 성능 및 비용 이점을 제공합니다.

- 규제 및 인프라 지원:걸프만 및 북아프리카 지역 정부는 PPP와 자금 지원을 통해 대규모 담수화 프로젝트를 지원합니다.

- 규모의 경제 및 기술 효율성 향상:멤브레인 기술, 나노여과 및 전기투석의 발전으로 에너지 및 운영 비용 절감

글로벌 코로나19 팬데믹은 전례가 없고 충격적이었습니다. 담수화 장비는 팬데믹 이전 수준에 비해 모든 지역에서 수요가 예상보다 낮았습니다. 당사의 분석에 따르면, 2020년 세계 물 담수화 장비 시장은 2019년 대비 -25.9% 감소한 것으로 나타났습니다. 그러나 2021년 초부터 세계 경제가 뉴 노멀에 적응하기 시작하면서 각국 정부가 물 부족 문제를 해결하기 위해 수처리 솔루션에 투자할 계획을 세우면서 담수화 플랜트에 대한 수요는 증가할 것으로 예상됩니다.

물 담수화 장비 시장 동향

지속 가능한 생산을 위해 담수화 부문이 재생 가능 에너지로 전환되면서 물 담수화 장비에 대한 수요가 증가하고 있습니다.

전 세계는 온실가스 배출 강도를 줄이기 위해 모든 부문에서 재생에너지 도입에 집중하고 있습니다. 담수화 시장 역시 재생에너지 채택에 뒤처지지 않습니다. 요즘 담수화 플랜트에서 킬로리터당 필요한 에너지는 일반적으로 약 3kWh입니다. 화석 연료 기반 에너지는 전 세계 담수화 시장을 지배하고 있습니다. 세계은행 통계에 따르면 2021년 에너지 가격은 2020년에 비해 80% 이상 상승했으며 이러한 시나리오는 계속되고 있다. 에너지 가격 급등의 주요 원인은 석탄과 천연가스 등 원자재 가격 상승이다. 반면, 국제 재생 에너지 기구(IRENA) 보고서에 따르면 2020년에 추가된 재생 에너지의 62%는 가장 저렴한 화석 연료 대안보다 비용이 저렴했습니다. 현재 태양광 및 풍력 에너지원은 저렴한 비용과 순 제로 배출 목표 달성으로 인해 소비 측면에서 높은 성장을 기대하고 있습니다.

지속 가능한 방식으로 물을 생산하려는 추세는 전 세계의 담수화 기업이 재생 가능 전력을 활용하도록 장려하고 있습니다. 많은 SRWO(해수 역삼투압) 담수화 프로젝트가 태양광을 주요 에너지원으로 사용하여 진행 중이거나 이미 진행 중입니다. 예를 들어, 하루 450,000m3의 용량을 갖춘 사우디아라비아의 담수화 프로젝트인 Yanbu-4는광전지 태양신재생에너지 활용도가 높아지면서 재생에너지(태양광, 풍력, 지열) 기반 담수화 시스템에 대한 요구사항도 꾸준히 증가하고 있다.

물 담수화 장비 시장 성장 요인

담수 고갈로 인해 담수화 수요 증가

담수, 즉 식수는 수년에 걸쳐 부족해졌고, 이로 인해 사람들은 물의 접근성에 더욱 의존하게 되었습니다. 수자원이 충분한 국가에서도 수자원 관리 불량, 갈등, 기후 변화 등으로 인해 물 부족 현상이 흔히 발생합니다. 유니세프(UNICEF)에 따르면, 매년 최소 한 달은 전 세계 인구의 거의 2/3가 심각한 물 부족을 경험합니다. 그럼에도 불구하고 전 세계 20억 명이 넘는 사람들이 집에서 안전하게 관리되는 식수를 이용하지 못하고 있습니다.

담수 매장량의 고갈로 인해 전 세계적으로 담수화에 대한 필요성이 증가함에 따라, 전체 환경 과학(Science of the Total Environment) 저널에 언급된 UN 연구에서 강조된 것처럼 미래의 물 부족에 대한 해결책으로서의 담수화의 잠재력을 고려하는 것이 중요합니다. 이 물의 약 96%는 소금으로 포화되어 먹을 수 없는 바다에 있습니다. 담수화는 마실 수 없는 바닷물에서 소금을 제거하여 담수를 무제한으로 공급할 수 있는 간단한 솔루션입니다.

더욱이 지구상의 물 중 단 3%만이 담수이며, 그 중 약 3분의 2는 사용할 수 없거나 얼어붙어 있습니다. 사람들은 전 세계적으로 여러 지역에서 담수 이용 가능성이 낮아 수인성 질병으로 여전히 고통받고 있습니다. 지난 5년 동안 안전하지 않은 식수로 인한 사망자 수가 증가한 것도 관찰되었습니다. 여러 국가의 정부에서는 담수 부족을 극복하기 위해 담수화 공장을 설립하고 있습니다. 현재 전 세계적으로 18,000개가 넘는 담수화 플랜트가 있습니다. 담수 수요 증가로 인해 담수화 용량도 꾸준히 증가하고 있다. 담수화 용량이 증가함에 따라 담수화 장비에 대한 수요도 크게 증가하고 있습니다.

전 세계적으로 바닷물 침입 증가로 물 담수화 장비에 대한 수요 급증

전 세계 여러 지역이 바닷물 침입의 영향을 크게 받고 있으며, 이는 다음을 포함하여 지하수 질 저하로 이어질 수 있습니다.식수자원. 해안 담수 우물에서 지하수를 끌어올리는 작업으로 인해 많은 해안 지역에서 염수 침입이 증가하고 있습니다. 일부 연안지역에서는 해수위 상승과 지하수위 감소로 인해 자연적으로 염수침입이 발생하고 있다. 지구 온난화로 인해 빙하가 녹고 해양 열팽창이 증가하는 것이 전 세계 해수면 상승의 원인입니다. 해수면은 1880년 이후 21~24cm 상승했으며, 2020년에는 전 세계 해수면이 91.3mm로 신기록을 세웠다.

수위가 낮아지면 염수가 침입할 위험이 높아집니다. 현재 수로를 따라 바닷물이 침입하는 것을 막기 위한 조치가 취해지고 있습니다. 예를 들어, 2023년 7월 육군은 10월 13일까지 바닷물이 Belle Chasse 취수구에 도달하는 것을 방지하기 위해 뉴올리언스 하류에 수중 장벽을 건설하는 임무를 받았습니다. 전 세계적으로 온실가스 배출이 지속적으로 증가하고 있기 때문에 바닷물 침입을 막을 수는 없지만 최소화할 수는 있습니다. 장기적으로 바닷물 침입이 광범위하게 발생함에 따라 담수 수요를 충족할 수 있는 실행 가능한 솔루션이 있어야 합니다. 담수화는 담수의 공백을 채우는 편리한 솔루션 중 하나입니다.

제한 요인

담수화 플랜트 운영으로 인한 환경 영향 증가로 인해 담수화 장비 수요가 저해됨

대부분의 담수화 형태는 담수를 처리하기 위해 많은 에너지를 사용합니다. 대부분의 화석 연료 기반 에너지원은 기후 변화를 증폭시키고 온실가스 배출을 증가시키는 에너지 요구 사항을 충족합니다. 담수화를 위한 해수 섭취량의 막대한 활용으로 인해 해양 생물이 크게 영향을 받습니다. 유충, 성숙한 물고기 및 기타 바다 생물은 흡입 파이프에 빨려 들어가거나 갇히면 죽습니다. 캘리포니아 주 수자원 통제 위원회의 추정에 따르면, 매년 약 700억 마리의 해양 생물과 어류 유충이 캘리포니아 해안 발전소에 의해 살해됩니다.

1갤런의 담수를 생산하려면 약 2갤런의 바닷물이 필요하며 단일 담수화 시설로는 지역의 담수 공급 수요를 충족할 수 없습니다. 담수화 공장이 더 많아지고 온실가스 배출 가능성이 높아져 해양 생물에 대한 위협이 커질 것입니다. 담수화 플랜트를 운영하기 위한 편리한 에너지 솔루션이 없다면, 온실가스 배출은 계속될 것입니다. 담수화가 환경에 미치는 영향을 극복하기 위해 재활용수 확장, 빗물 수집 및 재사용, 물 보존 등과 같은 여러 가지 계획이 취해졌으며 결과적으로 담수화 플랜트 수의 전년 대비 증가 수가 감소하여 시장 성장을 방해했습니다.

물 담수화 장비 시장 세분화 분석

기술 분석별

낮은 에너지 소비율로 시장을 장악하는 역삼투압(RO)

시장은 기술을 기반으로 다단계 플래시(MSF) 증류, 다중 효과 증류(MED), 역삼투(RO), 전기투석(ED), 나노여과(NF) 등으로 분류됩니다. 모든 기술 중에서 역삼투(RO) 부문이 2026년 전체 점유율의 54.35%를 차지하며 시장을 지배할 것으로 예상됩니다. 이는 낮은 에너지 소비에서 RO 기술이 전 세계 물 담수화 산업을 지배한다는 사실에 기인합니다.

과거 담수화 장비 판매는 주로 멤브레인 기술이 주도했으며, RO가 최대 물 담수화 장비 시장 점유율을 차지했습니다. 중동 및 아프리카에서는 여전히 담수화 플랜트에 열 기술을 활용하고 있습니다. 2021년 RO 담수화의 전 세계 평균 점유율은 68%를 넘었고, 중동 및 아프리카는 약 52%였습니다. 중동 및 아프리카의 RO 담수화 비율은 세계 평균보다 낮습니다. 그럼에도 불구하고 과거 통계와 비교하면 이 지역은 열에너지보다 분리막 용량이 더 많이 증가한 것으로 나타났다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

소스 분석별

전 세계의 가용성으로 인해 예측 기간 동안 바닷물이 지배할 것

시장은 수원에 따라 바닷물, 기수, 강물 등으로 분류됩니다. 해수 부문은 2026년 전체 점유율의 52.85%를 차지하며 시장을 주도할 것으로 예상된다.

전 세계적으로 물의 96.5%가 바다에 집중되어 있어 여러 지역에 걸쳐 담수가 필요합니다. 따라서 해수는 담수화에 가장 유용하고 활용되는 공급원입니다.

해수 역삼투압(SWRO) 장비는 산업 참여자들의 주요 목표 부문입니다. 전체 시장은 주로 SWRO 장비에 의존합니다.물 담수화식물은 바닷물을 담수화하고 있습니다. 기수 부문은 2032년까지 시장 점유율을 높일 것으로 예상되며 해수보다 시장 수익이 더 빠르게 증가할 것으로 예상됩니다. 성장의 주된 이유는 해마다 기수량이 증가하기 때문입니다. 기수는 바닷물에 비해 염도가 낮아 성장 가능성이 높다.

플랜트 용량 분석별

>50,000m3/일은 전세계 대규모 담수화 플랜트의 존재로 인해 대부분의 시장 점유율을 차지합니다.

플랜트 용량을 기준으로 시장은 >50,000m3/d, 10,000~50,000m3/d, 1,000~10,000m3/d, <1000m3/d로 분류됩니다. 전 세계적으로 운영 중이거나 이미 건설 중인 대규모 담수화 플랜트의 수가 많아지면서 하루 용량이 50,000m3 이상인 초대형 담수화 플랜트가 세계 시장을 장악했습니다. 전 세계 담수화 용량의 약 70%가 전 세계 초대형 및 대형 담수화 플랜트에 집중되어 있으며, 중동 및 아프리카에서만 50% 이상의 용량을 보유하고 있습니다.

50,000m³/d 이상의 용량 부문은 2026년 시장 점유율의 37.90%를 차지할 것으로 예상됩니다. 초대형 및 대형 담수화 플랜트 전반에 걸쳐 물 담수화 장비의 수요 증가가 높다는 점을 고려하면 RO에 대한 수요는 훨씬 더 높습니다. 소규모 담수화 플랜트는 시장에 대한 기여도가 낮습니다.

최종 사용자 분석별

식수 수요 증가로 인해 지방자치단체가 지배적인 시장 점유율을 보유하고 있습니다.

지방자치단체 부문은 2026년 시장 점유율의 57.73%를 차지하여 최종 용도 수요를 지배할 것으로 예상됩니다. 전 세계적으로 급격한 인구 증가로 인해 지난 5년 동안 식수 소비량이 꾸준히 증가했습니다. 식수에 대한 수요가 증가함에 따라 식수에 대한 도시의 필요성도 증가했습니다. 전 세계적으로 도시 소비자는 식수의 최대 부분을 활용합니다. 식수에 대한 수요는 지방자치단체의 최종 사용자 전체에서 훨씬 높기 때문에 담수화된 물은 주로 특정 부문에 공급됩니다. 산업, 발전소, 관개 등 다양한 분야에서 담수와 식수에 대한 수요가 엄청납니다. 예측 기간 동안 담수화에 대한 필요성은 지방자치단체보다 다른 모든 최종 사용자에게 담수를 공급하는 공장 전체에서 더 빠르게 증가할 것으로 예상됩니다.

지역적 통찰력

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

Middle East & Africa Water Desalination Equipment Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

중동 및 아프리카 시장은 2025년에 62억 4천만 달러에 이르렀으며 예측 기간 동안 가장 큰 시장 가치 점유율을 차지할 것으로 예상됩니다. 중동 및 아프리카 국가의 물 담수화 부문의 성장과 높은 양의 담수 수요가 지역 물 담수화 장비 시장 성장을 주도하고 있습니다. 이 지역은 또한 세계에서 가장 물 스트레스를 받는 지역으로 간주되며, 담수화는 담수 수요를 충족시키기 위한 주요 옵션입니다.

북아메리카

북미 시장은 지난 몇 년 동안 꾸준히 성장해 왔습니다. 미국 전역의 인구 증가와 산업 발전으로 인해 안정적인 물 공급에 대한 국내 수요가 계속해서 중요해지고 있습니다. 전통적인 수자원의 품질과 가용성은 산업, 농업, 도시 소비자 전반의 담수 수요로 인해 계속 감소하고 있습니다. 이에 비해 미국의 경우 신규 부품 개발 비용이 지속적으로 상승하고 있다. 미국 시장은 2026년까지 13억 4천만 달러에 달할 것으로 예상된다. 북미는 2025년 세계 시장에 약 180억 5천만 달러를 기여해 15.68%의 점유율을 차지했고, 2026년에는 190억 1천만 달러에 달할 것으로 예상된다. 2025년 북미 시장 규모는 12억 6천만 달러에 달할 것으로 예상된다. 이는 전 세계 수요의 10.57%에 해당하며, 2026년에는 13억 4천만 달러로 성장할 것으로 예상됩니다.

유럽

유럽 전역의 담수화 부문에서는 지속적으로 용량이 추가되고 있습니다. 이 지역은 전 세계 담수화 용량의 약 9%를 차지했다. 현재 이 지역의 하루 생산량은 약 880만m3입니다. 용량 추가로 인해 담수화에 대한 수요도 지역 전체에서 증가하고 있습니다. 현재 유럽 전역의 담수화 장비 판매량의 절반 이상이 스페인에서 나옵니다. 담수화 용량 측면에서 볼 때, 국가는 세계 5위이며 전 세계 담수화 용량의 약 6%를 보유하고 있습니다. 현재 국가에는 216개의 소규모 발전소(100-500m3/일), 450개의 중용량 발전소(500-10,000m3/일), 99개의 대용량 발전소(10,000-250,000m3/일)가 있습니다. 독일 시장은 2026년까지 7억 달러에 이를 것으로 예상됩니다. 2025년 유럽 시장은 200억 5천만 달러로 전 세계 수요의 17.22%를 차지했으며, 2026년에는 208억 9천만 달러로 성장할 것으로 예상됩니다. 유럽 지역은 2025년 세계 시장의 8.52%를 차지하며 10억 1천만 달러의 매출을 창출했으며 2026년에는 10억 1천만 달러에 이를 것으로 예상됩니다. 2026년에는 10억 6천만명.

아시아 태평양

아시아 태평양은 두 번째로 큰 시장이며, 이 지역은 2023년 세계 시장 점유율의 약 23%를 차지했습니다. 산업 발전이 증가하고 인구 통계가 급속히 증가함에 따라 지역 전반에 걸쳐 담수에 대한 수요가 증가하여 담수화에 대한 요구가 높아졌습니다. 중국이 아시아 시장을 장악하고 있다. 국가는 예측 기간 동안 연평균 성장률(CAGR) 8.9%로 성장할 것으로 예상됩니다. 2025년이면 국내 전체 해수담수화 규모는 290만톤/일을 넘어 전국적으로 압도적인 수요를 보일 전망이다. 일본 시장은 2026년 4억 7천만 달러, 중국 시장은 2026년 11억 7천만 달러, 인도 시장은 2026년 1억 7천만 달러에 이를 것으로 예상됩니다. 2025년 아시아태평양 지역은 세계 시장의 45.22%를 점유하여 504억 5천만 달러의 매출을 창출하고, 연간 548억 3천만 달러를 달성할 것으로 예상됩니다. 2026. 아시아 태평양 지역은 글로벌 시장에서 강력한 입지를 유지하여 2025년에 27억 달러로 22.74%의 점유율을 차지했으며, 2026년에는 29억 3천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

중남미 시장은 2025년 87억6천만 달러로 전 세계 시장점유율의 7.68%를 차지했으며, 2026년에는 93억1천만 달러에 달할 것으로 예상된다. 2025년 중남미 시장은 6억7천만 달러로 전 세계 시장의 5.63%를 차지하며, 2026년에는 7억1천만 달러로 성장할 것으로 예상된다.

라틴 아메리카는 가장 큰 신흥 시장 중 하나이며, 향후 5년 내에 많은 담수화 프로젝트가 곧 진행될 예정입니다. 이 지역에서는 30개 담수화 프로젝트가 진행 중이며, 약 250억 달러가 투자되어 2025년까지 완료될 예정입니다. 칠레와 멕시코는 이 지역 시장에 실질적으로 기여하는 주요 국가입니다.

중동 및 아프리카

2025년 중동 및 아프리카 시장은 160억 3천만 달러를 창출하여 글로벌 시장 매출의 14.20%를 차지했으며, 2026년에는 172억 2천만 달러로 성장할 것으로 예상됩니다. 중동 및 아프리카 시장은 2025년 62억 4천만 달러로 전 세계 산업의 52.54%를 차지했으며, 2026년에는 68억 7천만 달러에 이를 것으로 예상됩니다.

물 담수화 장비 시장의 주요 회사 목록

도레이산업, UAE로부터 RO 멤브레인 수주

글로벌 시장은 다소 세분화되어 있으며 많은 플레이어가 담수화 회사에 기술 기반 담수화 장비를 제공하고 있습니다. 선도적인 제조업체들은 이미 RO 기술을 위한 해수 담수화 플랜트에 대한 최대 요구 사항으로 수요가 높은 지역을 장악하고 있습니다. 전 세계적으로 많은 제조업체가 담수화용 장비를 제공하고 있지만 상위 5개 제조업체가 세계 시장의 55% 이상을 점유하고 있습니다. 주요 업체들은 시장 지위를 강화하기 위해 유기적 및 무기적 성장 전략을 적용하면서 전 세계적으로 적극적으로 활동하고 있습니다. 일부 물 담수화 장비 플레이어는 다음을 기반으로 물 담수화 플랜트에 대한 증가하는 수요를 충족하기 위해 특정 지역에 집중하고 있습니다.재생 가능 에너지.

- TORAY INDUSTRIES, INC.는 2022년 5월 10일 UAE Taweelah 담수화 공장으로부터 역삼투압(RO) 멤브레인 주문을 받았습니다. 이 플랜트가 가동되면 세계 최대 규모의 RO 담수화 시설이 될 전망이다. 이 공장의 용량은 909,200m3의 물을 보유하게 됩니다. 회사가 발표한 대로 이 공장은 2022년 하반기에 가동될 예정이다.

프로파일링된 주요 회사 목록:

- TORAY INDUSTRIES, INC. (일본)

- 수에즈 그룹(프랑스)

- 술저 주식회사(스위스)

- 듀폰(미국)

- 아쿠아텍 인터내셔널(우리를.)

- 광주강양해수담수설비유한회사(중국)

- AGUAPURA USA, Inc.(미국)

- ForeverPure Corporation(미국)

- Sep-Pro 시스템즈, Inc. (우리를.)

- Canadian Crystalline Water India Limited (인도)

주요 산업 발전:

- 2022년 11월 -모로코 전기 및 식수국(ONEE)과 이스라엘 국영 물회사 메코로트(Mekorot)가 식수 및 액체 위생 분야에서 두 기관 간의 협력 발전을 위한 틀을 마련하기 위한 양해각서(MOU)를 체결했습니다.

- 2022년 11월 –~ 안에 사우디아라비아의 Saline Water Conversion Corporation인 리야드가 통합 역삼투막 담수화 플랜트 건설 계약을 체결했다고 발표했습니다. 건설은 전적으로 왕국에서 이루어지며 사우디-일본 팀이 현지 콘텐츠 및 정부 조달 당국, 정부 지출 및 프로젝트 효율성 당국과 협력하여 수행할 예정입니다.

- 2022년 11월 -QUEST WATER GLOBAL, INC.와 AQUAtap 정수, 담수화 및 유통 기술(AQUAtap Water Purification, Desalination and Distribution Technology)은 회사의 콩고 합작 투자사인 AQUAtap Oasis Partnership SARL이 콩고 민주 공화국의 Trust Merchant Bank(TMB)와 파트너십을 맺고 새로운 딜러 기반 비즈니스 모델을 출시했다고 발표했습니다.

- 2021년 7월 –Dupont는 IDE Water Technologies로부터 이스라엘의 Sorek B 담수화 플랜트에 해수 역삼투압(SWRO) 여과 장치를 공급하라는 주문을 받았다고 발표했습니다. 듀폰은 건식 SWRO 요소를 포함한 SWRO 멤브레인 요소를 제공합니다.

- 2021년 3월 –SUEZ Water Technologies & Solutions는 MODEC Offshore Production Systems로부터 해수 황산염 제거 기술 공급을 수주했다고 밝혔다. 회사가 체결한 계약에는 장비 공급, 엔지니어링, 프로젝트 관리, 조달 및 건설 감독이 포함되었습니다.

보고서 범위

글로벌 물 담수화 장비 시장 조사 보고서는 시장에 대한 심층 분석을 제공합니다. 또한 지역별 담수화 장비 채택에 대한 세부 정보를 제공합니다. 추세, 동인, 기회 및 시장 제약에 대한 정보는 이해관계자가 시장에 대한 귀중한 통찰력을 얻는 데 더욱 도움이 될 수 있습니다. 이 보고서는 시장의 주요 플레이어와 전략에 대한 정보를 제시하여 자세한 경쟁 환경을 제공합니다.

An Infographic Representation of Water Desalination Equipment Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

|

|

기준 연도 |

|

|

추정연도 |

|

|

예측기간 |

|

|

역사적 기간 |

|

|

성장률 |

2026년부터 2034년까지 CAGR 6.46% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

기술별

|

|

소스별

|

|

|

공장 용량별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)는 세계 시장 규모가 2025년 118억 8천만 달러였으며, 2034년에는 213억 1천만 달러에 이를 것으로 예상하고 있습니다.

CAGR 6.46%를 기록하며 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것으로 예상됩니다.

2025년 지역 시장은 USD 6.24였습니다. 억.

도시 부문은 예측 기간 동안 시장에서 가장 큰 점유율을 차지할 것으로 설정됩니다.

담수의 부족이 증가함에 따라 담수화에 대한 수요가 증가하고 장비 수요도 증가합니다.

TORAY INDUSTRIES, INC., SUEZ Group, DUPONT 및 SULZER는 업계 전반에 걸쳐 활동하는 주요 업체입니다.

2025년에는 중동 및 아프리카가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 279

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서