풍력 터빈 보호 시장 규모, 점유율 및 산업 분석, 제품 유형별(번개 보호 시스템, 화재 보호 시스템, 제동 시스템 등), 구성 요소별(블레이드, 나셀, 타워 및 기타), 위치별(육상 및 해상) 및 지역 예측(2026~2034년)

풍력 터빈 보호 시장 규모 및 미래 전망

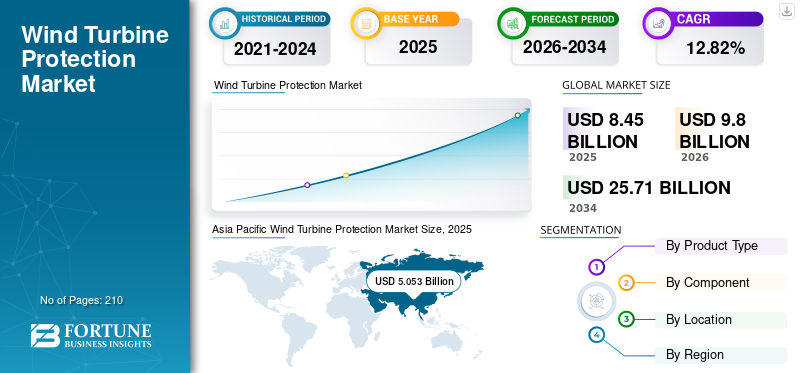

전 세계 풍력 터빈 보호 시장 규모는 USD로 평가되었습니다.8.452025년에는 10억 달러 규모가 될 것으로 예상됩니다.9.802026년에는 10억 달러에 달하고 USD에 도달25.712034년까지 10억 달러의 CAGR을 보일 것입니다.12.82예측 기간 동안 %.아시아 태평양의 시장 점유율로 KEYWORD 시장을 장악했습니다.59.77%2025년에.

풍력 터빈 보호는 풍력 에너지 프로젝트에서 가장 중요한 부분 중 하나입니다. 이는 조명 보호, 화재 방지 시스템, 코팅 등과 같은 다양한 구성 요소로 구성됩니다.

시장은 불확실한 기후 상황으로 인해 향후 몇 년 동안 강력한 성장을 보일 것입니다. 불확실한 기후 조건으로 인해 풍력 터빈 부품이 손상될 수 있습니다. 이는 결과적으로 제품 수요를 급증시킬 수 있습니다.

GE Vernova는 시장의 주요 업체 중 하나입니다. 풍력 발전기 보호 시스템은 단일 장치에서 완벽한 풍력 발전기 보호, 계측, 제어 및 모니터링을 제공하는 첨단 풍력 터빈 안전 및 제어 시스템입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

기술 발전이 시장 성장을 주도하고 있습니다.

많은 풍력 터빈 프로젝트는 높은 풍속 및 염수와 같은 가혹한 기후 조건에서 운영되거나 설치됩니다. 이 외에도 낙뢰, 물리적 마모 등의 문제가 있습니다. 이로 인해 낙뢰 방지 시스템, 화재 방지 시스템, 제동 시스템 등 보호 장치에 대한 수요가 높습니다.

예를 들어, 2024년 2월 Arctura는 Mankiewicz, LLC와 기술 라이선스 계약을 체결했습니다. 이 협력을 통해 풍력 터빈의 낙뢰 손상을 크게 줄이도록 설계된 고유한 낙뢰 보호 코팅인 ArcGuide 코팅이 도입되었습니다. 이 코팅은 풍력 에너지 산업에 연간 약 5천만 ~ 1억 달러의 비용이 소요됩니다.

또한, 2019년 연구개발(R&D) 조직인 WINDGO, Inc.는 나노기술 코팅 특허 포트폴리오의 여러 특허를 기반으로 열 코팅을 공기 흐름 시스템으로 확장했습니다. 풍력 발전 단지에 제빙 발전기 블레이드를 적용해 에너지 생산 효율을 높이기 위해 활성 나노열 코팅의 범위를 확대하고 있습니다.

풍력 에너지가 지속적으로 성장함에 따라 이러한 필수 에너지의 수명을 보장하려면 첨단 보호 기술에 대한 투자가 필수적입니다.재생 가능 에너지자산. 터빈 보호에 대한 이러한 사전 예방적 접근 방식은 궁극적으로 지속 가능한 에너지 솔루션으로의 광범위한 전환을 지원하고 환경 문제를 극복하는 데 있어 혁신의 중요성을 강화할 것입니다.

시장 성장을 촉진하기 위한 안전 조치에 관한 엄격한 규제

풍력 에너지 시장이 성장함에 따라 정부 기관에서는 풍력 터빈의 안전을 보장하기 위해 더욱 엄격한 표준을 도입하고 있습니다. 이러한 규정은 낙뢰, 염수 부식, 강풍 등 터빈 성능에 큰 영향을 미칠 수 있는 환경 문제와 관련된 문제를 해결하기 위해 고안되었습니다. 규제 당국에는 NREL(National Renewable Energy Laboratory) 지침과 IEC(International Electrotechnical Commission) 표준 등이 포함됩니다.

예를 들어, IEC는 극한의 기상 조건을 견딜 수 있는지 확인하기 위해 풍력 터빈의 설계 및 테스트에 대한 규칙/절차를 확립했습니다. 이러한 표준을 준수하는 것은 제조업체와 운영자에게 매우 중요하며 보호 솔루션에 대한 수요를 증가시킬 것입니다.

엄격한 규제 프레임워크의 구현으로 인해 풍력 터빈을 보호하기 위한 효과적인 솔루션이 필요하게 되었습니다. 기업들은 이러한 규정을 준수하고 터빈 보호를 개선하기 위해 보호 시스템 및 코팅과 같은 기술을 연구하고 있습니다.

시장 제약

시장 성장을 방해하는 극한 환경의 기술적 한계

위험한 환경에서의 기술적 제한은 풍력 터빈 보호 시장의 성장을 방해할 수 있습니다. 풍력 터빈은 악천후가 심한 해상 지역과 같이 다양한 위험에 노출될 수 있는 열악한 환경에 설치됩니다. 이는 이러한 구조물을 보호하기 위한 보호 기술의 신뢰성과 효율성을 감소시킵니다.

풍력 터빈은 강풍과 바닷물 부식을 포함한 가혹한 환경 조건을 견뎌야 합니다. 기존 보호 재료는 이러한 환경 요인에 대해 충분한 저항력을 제공하지 못할 수 있습니다. 예를 들어, 터빈 블레이드에 사용되는 코팅은 침식을 방지하고 공기역학적 효율성을 유지하기 위해 내구성이 뛰어나고 가벼워야 합니다. 그러나 몇몇 기존 코팅은 극한 상황에서 이러한 요구 사항을 충족하지 못하여 마모 및 유지 관리 비용이 증가합니다.

나노 엔지니어링 코팅과 같은 혁신은 침식 및 낙뢰에 대한 향상된 보호 기능을 제공합니다. 그러나 이러한 고급 솔루션은 비용이 더 많이 들고 전문적인 응용 기술이 필요한 경우가 많습니다. 이러한 요인은 시장 성장을 방해할 수 있습니다.

시장 기회

수익성 있는 시장 기회 제공을 위한 신흥 시장 확장

라틴 아메리카, 중동 및 아프리카와 같은 개발 도상국 또는 지역은 재생 가능 에너지로의 전환이 증가함에 따라 예측 기간 동안 시장 성장에 유리한 기회를 제공할 것으로 예상됩니다. 예를 들어, 2022년 12월 Hitachi Energy는 라틴 아메리카 최대 규모의 풍력 발전소 중 하나를 칠레의 전력망에 연결하는 주문을 따냈습니다. 또한 2024년 멕시코에서는 베스타스(Vestas)가 셈프라 인프라스트럭처(Sempra Infrastructure)로부터 319MW 풍력발전단지 건설을 수주했다.

신흥 시장 국가들이 계속해서 재생 가능 에너지 개발을 우선시함에 따라 시장은 상당한 혜택을 누릴 수 있습니다. 멕시코와 칠레와 같은 프로젝트가 진행되면서 풍력 에너지와 작동 내구성을 보장하는 데 필요한 보호 조치에 대한 투자가 확실히 증가했습니다. 이러한 추세는 풍력 터빈 보호 부문의 제조업체와 서비스 제공업체에게 유리한 환경을 제공합니다.

시장의 과제

시장 성장에 도전하기 위해 풍력 터빈 설치에 대한 높은 자본 투자

풍력 터빈을 설치하는 데 필요한 높은 자본 투자는 풍력 터빈 보호 시장 성장에 있어 중요한 과제입니다. 풍력 에너지 프로젝트 설정과 관련된 초기 비용은 상당하며 잠재적인 투자자를 단념시키고 보호 기술의 확장을 제한하는 경우가 많습니다.

NREL(National Renewable Energy Laboratory)의 2022년 풍력 에너지 비용 검토에 따르면 육상 기반 유틸리티 규모 풍력 터빈 프로젝트의 자본 지출(CapEx)은 약 USD 1,750/KW입니다. 해양(고정 바닥 유틸리티 규모)에 대한 CapEx는 약 USD 4,640/KW입니다. 높은 초기 투자로 인해 새로운 프로젝트의 개시가 지연되는데, 이는 주로 투자자들이 대규모 자본 투자를 주저할 수 있는 경제 환경에서 발생합니다.

재생 가능 에너지원에 대한 추진과 안전 조치 개선을 목표로 하는 엄격한 규제에도 불구하고 높은 자본 투자로 인한 재정적 장애물로 인해 필수 보호 기술의 채택이 제한될 수 있습니다. 시장은 규제 요구와 환경 문제로 인해 상당한 성장 잠재력을 가지고 있지만, 높은 자본 투자는 여전히 중요한 장벽으로 남아 있습니다.

풍력 터빈 보호 시장 동향

주요 시장 동향으로 떠오르는 해상 풍력 보호에 대한 관심 증가

국가들이 재생 에너지 목표를 달성하고 기후 변화에 대처하기 위해 해상 풍력 에너지에 점점 더 많은 투자를 함에 따라 효과적인 보호 조치에 대한 요구 사항도 커지고 있습니다. 예를 들어, GWEC(Global Wind Energy Council)에 따르면 해양 시장에서는 2023년에 약 10.8GW의 새로운 해상 풍력이 설치되어 전 세계 해상 풍력 용량이 거의 75.2GW에 이르렀습니다. 해상풍력 추가는 2022년보다 거의 24% 증가해 2023년은 신규 해상풍력 용량이 두 번째로 높은 해가 되었습니다.

해상 풍력 보호에 대한 강조가 증가하는 것은 시장 내에서 중요한 추세를 의미합니다. 예를 들어, 2023년에 Balmoral은 해상 풍력 터빈의 세굴 방지 기능을 강화하기 위해 재킷 기초용 고급 HexDefence를 출시했습니다.

기술 발전과 우호적인 규제 규범에 힘입어 해상 풍력 프로젝트가 지속적으로 증가함에 따라 효과적인 보호 솔루션에 대한 수요도 증가할 것입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

코로나19의 영향

코로나19 사태는 시장에 심각한 어려움을 안겨주었습니다. 여행 제한, 물류 문제로 인해 프로젝트 일정이 지연되고 풍력 발전 단지 개발 및 설치가 어려워졌습니다.

더욱이 투자자들은 더욱 주저하게 되었고 특히 신흥 국가의 소규모 개발자들에게 풍력 발전 프로젝트에 대한 자금 조달 문제로 이어졌습니다.

이러한 장애물에도 불구하고 국가들이 에너지 안보를 강화하기 위해 재생 에너지원에 대한 긴급한 요구 사항을 인식함에 따라 코로나19 팬데믹 기간 동안 풍력 터빈 설치가 상당히 증가했습니다. 그러나 코로나19로 인한 차질이 없었다면 성장세는 훨씬 더 높았을 것이다.

세분화 분석

제품 유형별

풍력 터빈 블레이드가 낙뢰 사고에 지속적으로 노출됨에 따라 조명 시스템이 지배적입니다.

제품 유형에 따라 시장은 낙뢰 보호 시스템, 화재 보호 시스템, 제동 시스템 등으로 분류됩니다. 다른 부문은 코팅, 테이프, 필름으로 구성됩니다.

낙뢰 보호 시스템은 2026년 34.69%의 점유율을 차지하며 시장을 지배할 것으로 예상됩니다. 낙뢰 보호 시스템은 이러한 고층 구조물에 심각한 위험이 되는 낙뢰로 인한 손상을 줄이기 위해 설계된 풍력 터빈 보호의 중요한 구성 요소입니다. 번개에 많이 노출되는 개방된 공간에 설치되는 풍력 터빈은 매년 다양한 파업을 목격할 수 있으며 이로 인해 상당한 운영 중단과 높은 수리 비용이 발생합니다. 전반적으로 풍력 터빈에서 낙뢰 보호 시스템의 구현이 증가하는 것은 낙뢰에 대한 취약성 증가, 가동 중지 시간 및 수리와 관련된 경제적 고려 사항, 규제 요구 사항, 기술 발전 및 새로운 설치의 전략적 배치에 대한 대응입니다. 예를 들어, 날씨, 환경 및 산업 측정 분야의 글로벌 리더 중 하나인 Vaisala는 2024년 1월에 2023년 연례 낙뢰 보고서를 발표했습니다. Vaisala Xweather 연간 낙뢰 보고서는 전 세계적으로 총 약 21억 건의 낙뢰 사건을 공개합니다.

또한, 화재 예방 시스템 부문은 가동 중지 시간과 잠재적인 손실을 줄이는 경우가 많기 때문에 시장의 주요 부문 중 하나입니다. 예를 들어, 풍력 에너지 부문에 화재 진압 시스템을 제공하는 주요 회사 중 하나인 Firetrace는 2021년 미국 4개 주에 있는 500MW 규모의 풍력 자산에 자사 기술을 설치했습니다. 이 주문은 Firetrace의 시스템이 사소한 구성 요소 화재가 확산되어 터빈을 파괴하는 것을 방지한 사건 이후에 이루어졌습니다.

구성요소별

Nacelle의 채택을 촉진하기 위해 혹독한 환경 조건에서 중요한 구성 요소를 보호하는 능력

구성 요소별로 시장은 블레이드, 나셀, 타워 등으로 분류됩니다.

Nacelle은 풍력 터빈 프로젝트에서 가장 중요한 부분 중 하나입니다. 세그먼트가 유지될 것으로 예상됩니다.33.842026년 시장 점유율 %. 여기에는 풍력 터빈의 가장 중요하고 값비싼 부품이 포함됩니다. 이는 터빈 성능에 중요한 역할을 하며 교란을 최소화하고 값비싼 수리에 따른 위험을 줄여줍니다. 풍력 터빈은 낙뢰, 기계적 스트레스, 환경적 영향에 노출되므로 풍력 터빈의 전반적인 신뢰성을 보장하려면 나셀 보호가 매우 중요합니다. 따라서 풍력 터빈 보호 시스템 시장에서 나셀의 지배력은 중요한 운영 역할, 풍력 에너지에 대한 수요 증가, 기술 발전, 유지 관리의 경제적 영향 및 규제 압력에서 비롯됩니다.

블레이드 부문은 예측 기간 동안 16.80%의 CAGR을 보일 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

위치별

비용 효율성과 손쉬운 유지 관리로 인해 육상 풍력 터빈이 널리 설치될 예정

위치에 따라 시장은 육상과 해상으로 구분됩니다.

육상 부문은 2026년에 89.69%의 점유율을 차지하며 시장의 주요 부문이 될 것으로 예상됩니다.왜냐하면 이러한 터빈은 일반적으로 해상 터빈보다 비용 효율적이고 유지 관리가 더 쉽기 때문입니다. 육상 터빈은 확립된 인프라와 낮은 운영 비용의 이점을 누리며, 이는 이 부문의 급속한 성장을 이끌 것입니다. 이 부문은 2024년에 88.95%의 시장 점유율을 차지했습니다. 예를 들어, 2023년에 세계는 육상 풍력 106GW, 해상 풍력 10.8GW를 추가했습니다.

풍력 터빈 보호 시장 지역 전망

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

아시아 태평양

Asia Pacific Wind Turbine Protection Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

시장 성장을 주도하는 주요 국가의 존재

아시아 태평양 지역은 2025년에 50억 5300만 달러의 가치로 시장을 장악했으며 2026년에는 59억 3900만 달러에 이를 것으로 예상됩니다.아시아 태평양 지역은 풍력 터빈 보호 시장 점유율이 가장 큰 지역이자 경제 성장에 힘입어 가장 빠르게 성장하는 시장이기도 합니다. 이로 인해 에너지 수요가 증가했습니다. 중국, 인도, 일본은 이러한 증가하는 에너지 요구 사항과 재생 가능 에너지 목표를 충족하기 위해 풍력 발전 용량을 빠르게 확장하고 있습니다. 신속한 용량 추가, 정부 지원 정책, 이 지역의 해상 풍력 발전 확장이 결합되어 시장 성장을 촉진할 것입니다. 일본 시장은 2026년 1억 달러, 중국 시장은 2026년 52억9천만 달러, 인도 시장은 2026년 3억5400만 달러로 예상된다.

예를 들어, GWEC에 따르면 인도는 2024년 1월 현재 육상 풍력이 45GW 설치되어 전 세계적으로 총 풍력 설치에서 4위를 차지하고 있습니다. 인도는 중국에 이어 아시아 태평양에서 두 번째로 큰 풍력 시장입니다.

중국

기하급수적인 풍력 에너지 성장으로 중국 시장 성장 촉진

중국은 풍력 터빈 보호 공급업체에게 수익성이 좋은 시장입니다. 우리나라는 에너지 수요가 엄청나기 때문에 재생에너지 설치가 급속히 진행되고 있습니다. GWEC에 따르면 중국은 2023년에 6.3GW를 추가해 6년 연속 해상풍력 개발 부문에서 세계 1위를 차지했으며, 전체 해상풍력 설치량은 유럽보다 3.7GW(11%) 높은 약 38GW에 달했다. 2025년 중국 시장은 45억 달러, 인도는 3억 달러, 일본은 1억 달러에 이를 것으로 예상된다.

북아메리카

재생 가능 에너지원에 대한 수요 증가로 지역 시장 성장 촉진

북미 시장은 2025년에 6억 달러로 세계 시장 규모의 7.09%를 차지했으며, 2026년에는 6억 8천만 달러에 이를 것으로 예상됩니다. 북미는 기술 발전과 지역 내 풍력 에너지 보급률을 높이기 위한 새로운 정책 채택으로 성장하는 시장입니다. 이 지역은 2025년 6억 달러 규모로 네 번째로 큰 시장으로 예상됩니다. 예를 들어, 2023년 11월 미국 정부는 캘리포니아주 훔볼트 베이에 해상 풍력 터미널을 개발하기 위해 800만 달러 이상을 제공하겠다고 발표했습니다. 이 보조금은 Redwood Marine Terminal의 중량물 운반 시설에 대한 부지 설계, 연구 및 승인 활동에 자금을 지원할 것으로 예상됩니다. 또한 860만 달러의 보조금은 프로젝트 관리, 해상 풍력 터미널 개발 및 보조금 관리 지출을 위한 만 전체 마스터 플랜 수립에 자금을 지원할 것입니다.

우리를.

보호 시스템의 필요성을 높이기 위해 풍력 에너지 설치 증가

미국에서는 풍력발전단지 설치가 크게 급증하고 있습니다. 미국 시장은 2026년까지 5억 5천만 달러에 이를 것으로 예상됩니다. 이러한 성장은 풍력 프로젝트에 대한 정부의 관심이 높아진 데 따른 것입니다. 예를 들어, 에너지정보청(Energy Information Administration)의 최신 단기 에너지 전망에서는 태양광 및 풍력 에너지가 향후 2년 동안 미국의 주요 발전원이 될 것이라고 예측합니다. 풍력발전량은 2023년 4,300억kWh에서 2025년 4,760억kWh로 11% 증가할 것으로 예상된다.

유럽

유럽은 풍력 터빈 설치 증가로 인해 풍력 터빈 보호 분야에서 중요한 시장이 되었습니다.

유럽은 2025년 세계 시장에 28.49%를 기여했으며(평가액은 24억 1천만 달러), 2026년에는 27억 4천만 달러에 이를 것으로 예상됩니다. 유럽은 세계에서 풍력 에너지 시설이 가장 높은 곳 중 하나입니다. 이 지역은 2025년에 24억 1천만 달러로 두 번째로 높은 시장 규모를 차지할 것으로 예상되며, 예측 기간 동안 16.39%의 두 번째로 빠른 CAGR 성장을 보일 것으로 예상됩니다. 이 지역의 주요 국가로는 영국, 독일, 스페인, 스웨덴 등이 있습니다. 세계풍력에너지협의회(Global Wind Energy Council)에 따르면 유럽은 2023년에 기록적인 한 해를 보냈으며, 6개 시장에 설치된 11개 풍력 발전 단지에서 약 3.8GW의 신규 해상 풍력 발전 용량이 신규 용량의 대부분을 차지했습니다. 영국 시장은 2026년까지 3억 1천만 달러에 이를 것으로 예상됩니다. 독일 시장은 2026년까지 6억 8천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

라틴 아메리카는 민간 전력 구매 계약 건수 증가로 인해 상당한 재생 에너지 수요를 목격하고 있습니다.

라틴 아메리카는 2025년 세계 시장에 약 3억 7천만 달러를 기여하여 4.33%의 점유율을 차지했으며, 2026년에는 4억 1천만 달러에 이를 것으로 예상됩니다. 브라질은 이 지역에서 가장 많은 풍력 에너지 설치를 보유하고 있습니다. 국가의 풍력 에너지 부문은 코로나19 팬데믹 기간과 증가하는 정치적 문제 속에서 강력한 회복력을 구축했습니다. 육상 풍력 설치에 대한 새로운 기록은 2021년부터 매년 보고되었습니다. 전년도와 마찬가지로 2023년에도 민간 전력 구매 계약(PPA)을 통한 자유 시장이 강력한 성장을 견인했습니다. 이 지역은 2025년에 3억 7천만 달러 규모로 네 번째로 큰 시장이 될 것으로 예상됩니다.

중동 및 아프리카

예측 기간 동안 상당한 시장 기회를 제공하는 떠오르는 풍력 에너지 부문

2025년 중동 및 아프리카는 세계 시장의 0.33%를 점유하여 3억 달러 가치에 도달했으며 2026년에는 3억 달러로 성장할 것으로 예상됩니다. 아프리카 및 중동은 2023년에 약 1GW의 풍력 발전 용량을 설치했는데, 이는 전년도에 설치된 용량의 거의 3배에 해당합니다. REIPPP Bid Window 4 경매를 통해 낙찰된 프로젝트는 남아프리카에서 온라인으로 제공되고 있으며, GW 수준의 육상 풍력 프로젝트는 MENA 국가, 특히 이집트와 사우디아라비아에서 의뢰되기 시작했습니다. GWEC Market Intelligence는 이 지역의 새로운 육상 풍력 발전 용량이 2023년에 비해 2028년까지 5배 증가할 것으로 예측합니다. 총 19GW의 신규 용량이 2024~2028년에 추가될 것으로 예상되며, 그 중 12GW(63%)는 아프리카에서, 나머지(37%)는 중동에서 나올 것입니다.

경쟁 환경

주요 산업 플레이어

시장의 선두 기업은 다양한 제품 포트폴리오를 통해 경쟁 우위를 확보하고 있습니다.

전 세계적으로 GE Vernova, Schunk Group, Firetrace, Wind Power Lab, 3M 및 Akzo Nobel 등이 시장을 지배하고 있습니다. 조명 보호 시스템에서 코팅에 이르기까지 제품 유형이 매우 다양하기 때문에 시장에서는 플레이어가 다양해졌습니다. Schunk Group은 낙뢰 보호 시스템을 제공합니다. 풍력 발전소용 낙뢰 보호 부품은 최신 기준을 충족하며 낙뢰로 인한 결과로부터 신뢰할 수 있는 보호 기능을 제공합니다.

또한 Polytech는 풍력 터빈 보호용 솔루션/제품을 제공하는 회사 중 하나입니다. 그것은번개 핵심 데이터 시스템낙뢰 현상을 실시간으로 측정하고 기록하는 새로운 풍력 터빈 낙뢰 측정 시스템입니다.

프로파일링된 주요 풍력 터빈 보호 회사 목록:

- GE 베르노바(우리를.)

- Firetrace International(미국)

- 슝크그룹(독일)

- 풍력 연구실(덴마크)

- DEHN 인터내셔널(독일)

- Blaze 제조 솔루션(영국)

- 폴리텍(덴마크)

- Wenzhou Arrester Electric Co., Ltd.(LSP 글로벌)(중국)

- iZanda 휴대용 기계 도구 S.L. (스페인)

- DELLNER BUBENZER (독일)

- 힌돈(미국)

- Kendrion N.V. (네덜란드)

- Antec 그룹 (스페인)

- 이네오스(영국)

- 써미온(Thermion Inc.)(미국)

- 인코레즈(영국)

- 악조 노벨(네덜란드)

- 3M(네덜란드)

- BASF (독일)

주요 산업 발전:

- 2024년 2월, Arctura는 Mankiewicz, LLC와 기술 라이센스 계약을 체결했습니다. 이번 협력을 통해 풍력 터빈의 낙뢰 피해를 크게 줄이도록 설계된 고유한 낙뢰 보호 코팅인 ArcGuide가 도입되었습니다. 이는 풍력 에너지 산업에 연간 약 5천만~1억 달러의 비용이 소요되는 과제입니다.

- 2024년 6월,AkzoNobel은 세계 최초의 풍력 터빈 블레이드 테스트 시설을 통해 혁신을 가속화했습니다. 음속의 절반으로 시뮬레이션을 실행할 수 있는 세계 최초의 특수 목적 풍력 터빈 블레이드 테스트 시설이 영국 AkzoNobel에 의해 문을 열었습니다. 이 시설은 전 세계 풍력 발전소에 공급하는 AkzoNobel의 국제 보호 코팅 브랜드 개발을 촉진할 것입니다.

- 2021년 9월,던디에 본사를 두고 풍력 발전 최적화에 전념하는 혁신 기업인 Edge Solutions와 스티레닉스 분야의 글로벌 리더인 INEOS Styrolution은 INEOS Styrolution의 Luran SC 소재의 맞춤형 버전을 기반으로 한 풍력 터빈 블레이드용 armorEDGE 보호 장치 개발을 발표했습니다.

- 2021년 8월,NREL(National Renewable Energy Laboratory)의 과학자들은 새로운 합성물과 독특한 열 용접 공정을 활용하여 풍력 터빈 블레이드용 낙뢰 보호 시스템을 개발했습니다. 이 시스템은 미국 에너지부 기술 상용화 기금의 자금 지원을 받아 LM Wind Power 및 General Electric과 협력하여 만들어졌습니다. NREL에 따르면 풍력 터빈 "번개 보호막"은 낙뢰 전류의 약 80%를 금속 발열체로부터 방향을 바꿀 수 있습니다.

- 2020년 2월, Wichita State University와 WSU Ventures는 캘리포니아에 본사를 둔 Ducommun Company인 Lightning Diversion Systems와 새로운 전략적 협력을 시작했습니다. 이번 파트너십은 풍력 터빈 산업의 로터 블레이드용 낙뢰 보호 시스템 라이센싱을 목표로 했습니다.

투자 분석 및 기회

- 미국 에너지부(DOE) 추정에 따르면 2021년 초부터 미국 해상 풍력 공급망에 100억 달러가 발표되거나 투자되었습니다. 이 수치에는 2023년에 이미 투자된 21억 달러가 포함되어 있습니다. 8개 주에서는 2040년까지 총 45GW 이상의 해상 풍력 용량을 조달하도록 의무화하고 있습니다.

- 유럽투자은행(European Investment Bank)은 독일에 본사를 둔 Deutsche Bank AG에 약 5억 달러의 역보증을 확대하여 유럽의 풍력 에너지 장비 제조업체를 지원하기 위해 50억 달러 규모의 이니셔티브를 시작할 예정입니다. 이번 거래를 통해 Deutsche Bank는 EU의 풍력 발전 단지에 대한 신규 투자를 위해 약 10억 달러 규모의 은행 보증 포트폴리오를 구축할 수 있게 되었습니다.

보고서 범위

이 보고서는 시장에 대한 자세한 통찰력을 제공하고 선도 기업과 같은 주요 측면에 중점을 둡니다. 또한 시장 동향 및 기술에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에 나열된 요소 외에도 보고서는 최근 몇 년간 시장의 성장과 몰락에 각각 기여한 여러 요소와 과제를 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

CAGR12.822026년부터 2034년까지 % |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

제품 유형별

|

|

구성요소별

|

|

|

위치별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 84억 5천만 달러로 평가되었습니다.

시장은 예측 기간 동안 12.82%의 CAGR을 기록할 것으로 보입니다.

육상 부문은 시장을 선도하는 부문입니다.

2025년 아시아태평양 시장 규모는 50억 5300만 달러로 평가됐다.

R 시장 성장을 촉진하기 위한 안전 조치에 관한 엄격한 규제

시장의 주요 업체로는 GE Wind Turbine Protection, Tata Power Solar, Wind Turbine Protection Group 등이 있습니다.

2034년까지 글로벌 시장 규모는 257억1000만 달러에 달할 것으로 예상된다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 210

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서