Tamanho do mercado de filamentos de impressão 3D, participação e análise da indústria, por tipo de material (PLA (ácido polilático), ABS (acrilonitrila butadieno estireno), PETG (polietileno tereftalato glicol), nylon (poliamida), TPU/TPE (poliuretano termoplástico/elastômeros), filamentos compostos, policarbonato (PC) e outros), por aplicação (prototipagem, peças funcionais e uso final) Componentes, ferramentas e acessórios, modelos visuais e design de conceito e outros), por indústria de uso final (aeroespacial e defesa, automotivo, saúde e dispositivos médicos, eletrônicos de consumo e outr

PRINCIPAIS INFORMAÇÕES DE MERCADO

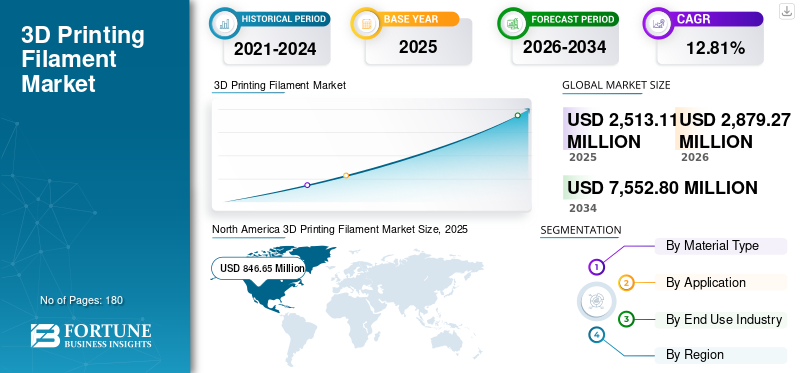

O tamanho global do mercado de filamentos de impressão 3D foi avaliado em US$ 2.513,11 milhões em 2025. O mercado deve crescer de US$ 2.879,27 milhões em 2026 para US$ 7.552,80 milhões até 2034, exibindo um CAGR de 12,81% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 33,7% em 2025.

O crescimento do mercado de filamentos de impressão 3D é impulsionado principalmente pela rápida expansão da modelagem de deposição fundida (FDM/FFF), adoção da impressão 3D nos segmentos industrial, comercial e de consumo. Globalmente, milhões de impressoras FDM de mesa e industriais estão em operação, e cadaimpressorarequer consumo recorrente de filamento, criando uma forte demanda de compra repetida. A crescente mudança da impressão 3D da prototipagem para peças funcionais, ferramentas, gabaritos e acessórios está aumentando significativamente os volumes de uso de filamentos. Os usuários industriais normalmente consomem de 5 a 10 vezes mais filamento por impressora do que os usuários amadores, acelerando o crescimento do mercado.

Além disso, a crescente adoção de filamentos de engenharia e compósitos, como PETG, náilon, TPU e materiais reforçados com fibra de carbono, está aumentando o preço médio de venda dos filamentos.

- Por exemplo, em dezembro de 2025, o inovador de supermateriais Lyten anunciou o lançamento de dois novos produtos de fabricação aditiva de alto desempenho, incluindo um filamento de impressão 3D PA1205 alimentado pela tecnologia aprimorada com grafeno da Lyten. O filamento PA1205 oferece resistência mecânica significativamente melhorada, como até 100% maior resistência no eixo X/Y e 43% maior resistência no eixo Z, em comparação com filamentos compostos convencionais, tornando-o adequado para aplicações exigentes em automobilismo, aeroespacial e defesa.

A Polymaker é uma empresa global de materiais de impressão 3D especializada em filamentos de alta qualidade para impressoras FDM/FFF. Com sede em Xangai e escritórios na América do Norte e na Europa, a Polymaker produz uma ampla gama de polímeros, incluindo PLA, ABS, PETG, náilon, TPU e compósitos avançados.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE FILAMENTOS DE IMPRESSÃO 3D

- Tamanho do mercado em 2025: US$ 2.513,11 milhões

- Tamanho do mercado em 2026: US$ 2.879,27 milhões

- Tamanho do mercado previsto para 2034: US$ 7.552,80 milhões

- CAGR: 12,81% de 2026–2034

- A América do Norte dominou o mercado de filamentos de impressão 3D com uma participação de 33,7% em 2025.

- O segmento PLA (Ácido Polilático) detinha a maior participação de mercado em 2025.

- O segmento aeroespacial e de defesa dominou o mercado em 2025.

América do Norte

A América do Norte atingiu US$ 846,85 milhões em 2025, representando 33,7% da receita do mercado global.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 781,61 milhões de dólares em 2025, classificando-se como o segundo maior mercado regional.

Europa

A Europa atingiu 641,68 milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 12,94%.

NÓS.

O mercado foi avaliado em US$ 651,26 milhões em 2025, representando 25,91% da receita global.

Japão

O mercado foi avaliado em US$ 113,09 milhões em 2025, representando 4,50% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE FILAMENTOS DE IMPRESSÃO 3D

Uma mudança de filamentos básicos para engenharia e materiais compósitos são as principais tendências do mercado

O mercado de filamentos de impressão 3D está testemunhando uma rápida evolução impulsionada pela inovação de materiais, adoção industrial e iniciativas de sustentabilidade. Uma das principais tendências é a mudança de filamentos básicos para materiais de engenharia e compósitos. Embora o PLA e o ABS ainda representem uma parcela significativa do uso, a crescente demanda por PETG, náilon, TPU efibra de carbonoOs filamentos reforçados estão aumentando à medida que a impressão 3D vai além da prototipagem para peças funcionais e de uso final. Os usuários industriais agora consomem de 5 a 10 vezes mais filamento por impressora do que os amadores, suportando volumes gerais mais elevados.

Outra tendência importante é o foco crescente na sustentabilidade, com os fabricantes introduzindo filamentos reciclados e de base biológica para reduzir o impacto ambiental. Além disso, as fazendas de impressão e as agências de serviços estão se expandindo rapidamente, impulsionando o consumo de filamentos em massa e a demanda consistente.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumente a base instalada de impressoras 3D

O mercado de filamentos de impressão 3D é impulsionado pela adoção crescente da tecnologia de modelagem de deposição fundida (FDM/FFF) nos setores industrial, comercial e educacional. Um dos principais impulsionadores é a crescente base instalada de impressoras 3D, que atingiu milhões de unidades em todo o mundo, criando uma procura contínua por filamentos consumíveis.

À medida que a impressão 3D transita da prototipagem rápida para a produção de peças funcionais e de uso final, o consumo de filamento por impressora está aumentando significativamente, com os usuários industriais consumindo normalmente de três a cinco quilogramas por mês, em comparação com menos de um quilograma para usuários amadores. Além disso, o uso crescente da impressão 3D para ferramentas, gabaritos e acessórios, que reduz os prazos de entrega em até 70% e reduz os custos de fabricação, está impulsionando o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Alto custo de filamentos avançados e especiais

O alto custo de filamentos avançados e especiais, como compósitos, náilon e materiais de alta temperatura, pode custar de 3 a 10 vezes mais que o PLA ou ABS padrão. Isso restringe o uso entre pequenas empresas, instituições educacionais e amadores com orçamentos limitados. Outra restrição é a qualidade inconsistente do filamento, incluindo variações de diâmetro e sensibilidade à umidade, o que pode levar a falhas de impressão, desperdício de material e aumento dos custos operacionais, especialmente em filamentos de baixo custo ou sem marca. Além disso, as limitações de material dos filamentos FDM, como menor acabamento superficial e resistência mecânica em comparação com os filamentos moldados por injeçãoplásticos, reduzem a adequação para certas aplicações de alta precisão.

OPORTUNIDADES DE MERCADO

O aumento do uso de filamentos de impressão 3D no setor de saúde está impulsionando as oportunidades de crescimento

A utilização crescente da impressão 3D no setor da saúde está a criar uma forte oportunidade de mercado para filamentos de impressão 3D, impulsionada pela necessidade de personalização, velocidade e eficiência de custos. Hospitais e fabricantes de dispositivos médicos estão adotando amplamente a impressão 3D baseada em FDM para produzir modelos anatômicos específicos do paciente, guias cirúrgicas, próteses, órteses e ferramentas médicas, todos os quais dependem fortemente de materiais de filamento.

Por exemplo, os filamentos de PLA e PETG são comumente usados para modelos anatômicos que ajudam os cirurgiões a planejar procedimentos complexos, enquanto os filamentos de TPU são cada vez mais usados para próteses flexíveis, aparelhos ortodônticos e componentes médicos vestíveis. Em muitos hospitais, foi demonstrado que guias cirúrgicos impressos em 3D reduzem o tempo de operação em 20–30%, melhorando os resultados clínicos e a eficiência.

DESAFIOS DO MERCADO

A volatilidade dos preços das matérias-primas e a interrupção da cadeia de suprimentos apresentam desafios significativos para o crescimento do mercado

A volatilidade dos preços das matérias-primas e as interrupções na cadeia de abastecimento representam um desafio significativo para o mercado de filamentos de impressão 3D, afetando diretamente a estabilidade da produção e a consistência dos preços. Os filamentos são fabricados principalmente a partir de polímeros à base de petróleo e aditivos especiais, cujos preços flutuam devido a mudanças nos custos do petróleo bruto, nos preços da energia e nos desequilíbrios globais entre oferta e demanda. Aumentos repentinos nos preços das resinas podem aumentar os custos de produção de filamentos, forçando os fabricantes a absorver a pressão das margens ou a repassar os preços mais elevados aos clientes.

Além disso, as perturbações na cadeia de abastecimento causadas por estrangulamentos logísticos, restrições comerciais ou tensões geopolíticas podem atrasar a aquisição de matérias-primas e corantes essenciais, prolongando os prazos de entrega e reduzindo a disponibilidade dos produtos. Os pequenos produtores de filamentos são particularmente vulneráveis, pois muitas vezes carecem de contratos de fornecimento de longo prazo ou de opções de abastecimento diversificadas.

Análise de Segmentação

Por tipo de material

PLA (ácido polilático) é dominante, pois é usado principalmente nos setores automotivo, aeroespacial e de defesa

Com base na segmentação do tipo de material, o mercado é classificado em PLA (Ácido Polilático), ABS (Acrilonitrila Butadieno Estireno), PETG (Polietileno Tereftalato Glicol), Nylon (Poliamida), TPU/TPE (Poliuretano Termoplástico / Elastômeros), Filamentos Compostos, Policarbonato (PC), entre outros. Em 2025, o segmento PLA (Ácido Polilático) dominou a participação de mercado. A facilidade de impressão, baixo empenamento, precisão dimensional e economia do PLA o tornam ideal para a produção rápida de componentes de protótipos complexos. Além disso, a natureza biodegradável do PLA apoia os objetivos de sustentabilidade, fortalecendo ainda mais a sua adoção nestas indústrias.

O segmento de filamentos compósitos está apresentando o maior crescimento e deverá crescer a um CAGR de 18,41%.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A prototipagem é dominante porque a impressão 3D permite iteração de design e testes funcionais rápidos e de baixo custo

Com base na segmentação da aplicação, o mercado é classificado em prototipagem, peças funcionais e componentes de uso final, ferramentas e acessórios, modelos visuais e design conceitual, modelos educacionais e de treinamento, entre outros. Em 2025, o segmento de prototipagem dominava o mercado global. A prototipagem é um importante impulsionador do mercado de filamentos de impressão 3D porque permite um desenvolvimento mais rápido de produtos, flexibilidade de design e economias de custos significativas em todos os setores. As empresas dependem cada vez mais da prototipagem rápida para encurtar os ciclos de desenvolvimento,Impressão 3Dpermite que os engenheiros produzam e testem múltiplas iterações de projeto em dias, em vez de semanas. Isto reduz a dependência de ferramentas e moldes caros, que podem representar uma grande parcela dos custos iniciais do produto. A prototipagem também suporta a detecção precoce de falhas de projeto, ajudando os fabricantes a evitar revisões dispendiosas em fases posteriores.

Espera-se que o segmento de peças funcionais e componentes de uso final cresça a um CAGR de 14,81%.

Por indústria de uso final

O setor aeroespacial e de defesa utiliza amplamente filamentos de impressão 3D devido à sua capacidade de suportar prototipagem rápida e produção de peças leves

Com base na segmentação da indústria de uso final, o mercado é classificado em aeroespacial e defesa, automotivo, saúde e dispositivos médicos, eletrônicos de consumo, fabricação industrial, entre outros. Em 2025, o segmento aeroespacial e de defesa dominou o mercado global. Os fabricantes aeroespaciais e de defesa confiam na impressão 3D baseada em filamentos para criar protótipos funcionais, ferramentas, gabaritos e acessórios que atendam a requisitos dimensionais e de desempenho precisos. Filamentos como PETG, náilon, policarbonato e materiais compósitos são usados para produzir peças duráveis capazes de suportar tensões mecânicas e temperaturas elevadas.

Espera-se que o segmento de saúde e dispositivos médicos cresça a um CAGR de 15,11%.

Perspectiva regional do mercado de filamentos de impressão 3D

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America 3D Printing Filament Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 846,85 milhões de dólares, e também assumiu a liderança em 2026, com 961,76 milhões de dólares.

O mercado de filamentos de impressão 3D da América do Norte é impulsionado pela forte adoção da fabricação aditiva nos setores aeroespacial, automotivo, de saúde e industrial. A região beneficia de uma grande base instalada de impressoras FDM/FFF, infraestrutura avançada de I&D e utilização generalizada de impressão 3D para prototipagem, ferramentas e peças de utilização final. O elevado investimento em inovação e a rápida comercialização de tecnologia apoiam ainda mais a procura sustentada de filamentos.

Mercado de filamentos de impressão 3D dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 651,26 milhões de dólares em 2025, representando cerca de 25,91% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 12,94% nos próximos anos, a terceira mais elevada entre todas as regiões, e atinja uma avaliação de 641,68 milhões de dólares até 2025. O mercado europeu de filamentos de impressão 3D é impulsionado pela forte adoção da produção aditiva nos setores automóvel, industrial, aeroespacial, de produção industrial e de saúde. A região enfatiza a engenharia de precisão, a sustentabilidade e as práticas avançadas de fabricação, apoiando uma demanda consistente de filamentos. O aumento da utilização da impressão 3D para ferramentas, gabaritos, acessórios e produção de baixo volume, juntamente com a forte integração em instituições de ensino e investigação, automóveis e bens de consumo, continua a acelerar o crescimento do mercado em toda a Europa.

Mercado alemão de filamentos de impressão 3D

O mercado alemão de filamentos de impressão 3D em 2025 é estimado em cerca de US$ 204,78 milhões em 2025 e é estimado em cerca de US$ 238,05 milhões, representando cerca de 8,15% das receitas globais de filamentos de impressão 3D.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 781,61 milhões em 2025 e garanta a posição de segunda maior região do mercado. Na região, estima-se que a Índia e a China atinjam 159,98 milhões de dólares e 295,26 milhões de dólares, respetivamente, em 2025.

O mercado de filamentos de impressão 3D da Ásia-Pacífico é impulsionado pela rápida industrialização, pela expansão da capacidade de fabricação e pela crescente adoção de manufatura aditiva de base biológica sustentável nos setores automotivo, eletrônico e industrial. O forte crescimento na China e na Índia, o uso crescente da impressão 3D em prototipagem e ferramentas e a expansão dos ecossistemas educacionais e de startups estão impulsionando o consumo de filamentos.

Mercado japonês de filamentos de impressão 3D

O mercado japonês de filamentos de impressão 3D em 2025 é estimado em cerca de US$ 113,09 milhões, representando cerca de 4,50% das receitas globais de filamentos de impressão 3D.

O mercado de filamentos de impressão 3D do Japão é impulsionado por seu ecossistema de fabricação avançado, forte cultura de engenharia de precisão e uso crescente de fabricação aditiva em aplicações automotivas, eletrônicas e industriais.

Mercado de filamentos de impressão 3D da China

O mercado de filamentos de impressão 3D da China é projetado para ser um dos maiores do mundo, com receitas estimadas em cerca de 295,26 milhões de dólares em 2025, representando cerca de 11,75% do filamento de impressão 3D global.

Mercado indiano de filamentos de impressão 3D

O mercado indiano de filamentos de impressão 3D em 2025 é estimado em cerca de US$ 159,98 milhões, representando cerca de 6,37% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 152,89 milhões de dólares em 2025.

O mercado de filamentos de impressão 3D da América Latina está sendo impulsionado pela crescente localização da fabricação e pela necessidade de reduzir a dependência de importações por meio de uma produção sob demanda e econômica, usando impressão 3D baseada em filamentos.

Mercado brasileiro de filamentos de impressão 3D

O mercado brasileiro de filamentos para impressão 3D está projetado em cerca de US$ 70,46 milhões em 2025, representando cerca de 2,80% do mercado global de filamentos para impressão 3D.

Oriente Médio e África

Espera-se que o Oriente Médio e a África testemunhem um crescimento significativo neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente e África deverá atingir uma avaliação de 90,09 milhões de dólares em 2025.

O mercado de filamentos de impressão 3D do Oriente Médio e África é impulsionado por programas de diversificação industrial liderados pelo governo e pelo uso crescente da fabricação aditiva para produção localizada em infraestrutura,petróleo e gásmanutenção e aplicações relacionadas à defesa.

Mercado de filamentos de impressão 3D GCC

O mercado de filamentos de impressão 3D do GCC está projetado em cerca de US$ 48,59 milhões em 2025, representando cerca de 1,93% do mercado global de filamentos de impressão 3D.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os fornecedores estão expandindo ativamente sua participação no mercado de filamentos de impressão 3D por meio de parcerias, expansão de negócios e avanços tecnológicos.

O mercado global de filamentos de impressão 3D possui uma estrutura de mercado fragmentada, constituindo players proeminentes como Höganäs AB, 3D Systems Corporation, Stratasys, Ltd., entre outros. As empresas que operam no setor de filamentos de impressão 3D estão adotando estratégias de crescimento direcionadas, focadas no fortalecimento da capacidade técnica, na expansão da presença industrial e na melhoria do acesso a setores de alta demanda.

- Por exemplo, em janeiro de 2025, a Stratasys, Ltd. lançou sua solução TrueDent na Europa, introduzindo próteses digitais monolíticas no mercado odontológico regional, ao mesmo tempo em que fortaleceu acordos de distribuição com parceiros importantes como Galimplant, Gold Quadrat e Métaux Précieux. A mudança posiciona a Stratasys para expandir seu portfólio de materiais de impressão 3D poliméricos, incluindo soluções baseadas em filamentos, para o segmento odontológico e médico, refletindo sua estratégia mais ampla para aumentar a adoção de materiais em todos os setores.

Outros players importantes no mercado global incluem Evonik Industries AG, General Electric, Arcam AB e outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE FILAMENTOS DE IMPRESSÃO 3D PERFILADAS

- Höganäs AB (Suécia)

- 3D Systems Corporation (Estados Unidos)

- Stratasys, Ltd.(Israel)

- Evonik Industries AG (Alemanha)

- General Electric (Estados Unidos)

- Arcam AB (Suécia)

- Royal DSM N.V (Holanda)

- Arkema S.A (França)

- ExOne (Estados Unidos)

- Polymaker(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025,A Stratasys, Ltd. revelou um conjunto ampliado de materiais, recursos aprimorados e aprimoramentos de software para apoiar a adoção mais ampla da manufatura aditiva em setores como aeroespacial, automotivo, de saúde e de produtos de consumo. Essas atualizações visam agilizar os fluxos de trabalho e aumentar a confiabilidade ao imprimir com materiais poliméricos e tipos de filamentos avançados, reforçando o compromisso da Stratasys com soluções AM de alto desempenho.

- Em abril de 2025,A Stratasys introduziu novos materiais validados para seu sistema de modelagem de deposição fundida (FDM) F900, incluindo AIS Antero 800NA e AIS Antero 840CN03. Esses filamentos avançados são projetados para aplicações aeroespaciais, de defesa e industriais, oferecendo desempenho e confiabilidade aprimorados em ambientes de fabricação aditiva em larga escala, onde alta resistência ao calor e ao estresse mecânico são essenciais.

- Em março de 2025,A Evonik anunciou a expansão contínua de seu portfólio INFINAM, com foco em filamentos poliméricos de alto desempenho para impressão 3D industrial. Os materiais são projetados para durabilidade, estabilidade térmica e desempenho de impressão consistente, suportando aplicações em engenharia,dispositivos médicose fabricação avançada.

- Em outubro de 2024,A Evonik divulgou novas iniciativas de automação em suas instalações de termoplásticos para melhorar a consistência e a escalabilidade dos polímeros para materiais de fabricação aditiva. Embora não se limite aos filamentos, a iniciativa fortalece a cadeia de abastecimento de polímeros para filamentos.

- Em junho de 2024,Arkema anunciou progresso no desenvolvimento de matérias-primas de polímeros especiais otimizadas para produção de filamentos de impressão 3D. Os materiais são projetados para melhorar a resistência, flexibilidade e desempenho térmico, suportando aplicações industriais exigentes.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,81% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de material, aplicação, setor de uso final e região |

|

Por tipo de material |

· PLA (Ácido Polilático) · ABS (Acrilonitrila Butadieno Estireno) · PETG (Polietileno Tereftalato Glicol) · Nylon (Poliamida) · TPU/TPE (Poliuretano Termoplástico / Elastômeros) · Filamentos Compostos · Policarbonato (PC) · Outros |

|

Por aplicativo |

· Prototipagem · Peças funcionais e componentes de uso final · Ferramentas e acessórios · Modelos visuais e design conceitual · Modelos educacionais e de treinamento · Outros |

|

Por indústria de uso final |

· Aeroespacial e Defesa · Automotivo · Cuidados de saúde e dispositivos médicos · Eletrônicos de consumo · Fabricação Industrial · Outros |

|

Por geografia |

· América do Norte (por tipo de material, aplicação, indústria de uso final e país) o EUA o Canadá · Europa (por tipo de material, aplicação, indústria de uso final e país) o Reino Unido o Alemanha o França o Espanha o Itália o Resto da Europa · Ásia-Pacífico (por tipo de material, aplicação, indústria de uso final e país) o China o Índia o Japão o Austrália o Coreia do Sul o Resto da Ásia-Pacífico · América Latina (por tipo de material, aplicação, indústria de uso final e país) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo de material, aplicação, indústria de uso final e país) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2.513,11 milhões de dólares em 2025 e deverá atingir 7.552,80 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 846,85 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,81% durante o período de previsão de 2026-2034.

O segmento de filamentos de impressão 3D PLA (ácido polilático) liderou o mercado por tipo de material.

A crescente adoção da fabricação localizada e sob demanda para reduzir a manutenção de estoques e o tempo de inatividade de peças sobressalentes está impulsionando o crescimento no mercado de filamentos de impressão 3D.

Hoganas AB, 3D Systems Corporation, Stratasys, Ltd., Evonik Industries AG e outros são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

A adoção mais ampla da fabricação digital, a demanda por iteração rápida de projetos, melhorias no desempenho dos materiais e a necessidade de uma produção flexível e econômica são os principais fatores que deverão favorecer a adoção da tecnologia de impressão 3D.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco