Tamanho do mercado de sistemas de aberrômetro e topografia, análise de participação e indústria, por tipo (Aberrômetro {Hartmann-Shack Aberrometer, Tscherning Aberrometer e Ray-Tracing Aberrometer} e sistemas de topografia {Placido Disc Reflection System, Scheimpflug Imaging System e Scanning-Slit System}), por indicação (hipermetropia, miopia, astigmatismo e outros), por usuário final (hospitais, Clínicas Oftalmológicas e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

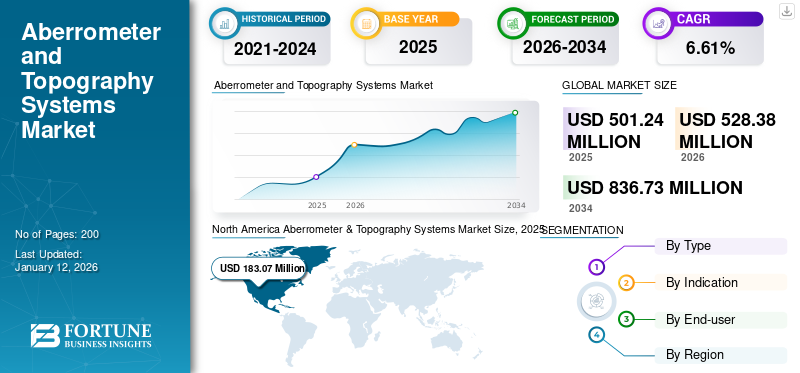

O tamanho global do mercado de sistemas de aberrômetros e topografia foi avaliado em US$ 501,24 milhões em 2025. O mercado deve crescer de US$ 528,38 milhões em 2026 para US$ 836,73 milhões até 2034, exibindo um CAGR de 6,61% durante o período de previsão. A América do Norte dominou o mercado de sistemas de aberrômetros e topografia com uma participação de mercado de 17,59% em 2025.

O aberrômetro e a topografia da córnea são tecnologias críticas em oftalmologia, fornecendo dados essenciais para o diagnóstico e tratamento de diversas deficiências visuais. O aberrômetro é usado para medir aberrações ópticas no olho, imperfeições na forma como a luz é refratada pelo sistema óptico do olho, incluindo a córnea e o cristalino, que podem afetar a qualidade da visão. A topografia da córnea, também conhecida como fotoceratoscopia ou videoceratografia, é uma técnica de imagem sofisticada e não invasiva usada para mapear a curvatura e o formato da córnea para diagnosticar e tratar várias condições oculares.

O crescimento do mercado de sistemas de aberrômetros e topografia é impulsionado pela crescente prevalência de deficiências visuais e doenças oculares, como astigmatismo e catarata. Esta carga crescente está impulsionando a demanda por soluções de diagnóstico, como aberrômetros e sistemas de topografia.

- Por exemplo, de acordo com o artigo publicado pelo Centro Nacional de Informação sobre Biotecnologia (NCBI) em Fevereiro de 2023, o astigmatismo foi responsável por uma prevalência agregada estimada de 40,0% em adultos nas regiões da Organização Mundial de Saúde, incluindo as Américas, Sudeste Asiático, África, Europa, Mediterrâneo Oriental e Pacífico Ocidental.

Os principais players do mercado incluem Carl Zeiss Meditec AG, Topcon Corporation, Alcon Inc. e outros, com foco na implementação de várias estratégias de crescimento para aumentar sua demanda de produtos globalmente.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas de aberrômetro e topografia

- Tamanho do mercado em 2025: US$ 501,24 milhões

- Tamanho do mercado de 2026: US$ 528,38 milhões

- Tamanho do mercado previsto para 2034: US$ 836,73 milhões

- CAGR: 6,61% de 2026–2034

- A América do Norte dominou o mercado de sistemas de aberrômetros e topografia com uma participação de 17,59% em 2025.

- Espera-se que o segmento Aberrômetro detenha a maior participação de mercado durante o período de previsão.

- O segmento Hospitais dominou o mercado em 2024 devido ao maior volume de procedimentos diagnósticos oftalmológicos.

América do Norte

A América do Norte detinha uma participação de 17,59% em 2025, avaliada em US$ 183,07 milhões.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 19,20% em 2025, avaliada em 115,59 milhões de dólares.

Europa

A Europa representou uma participação de 18,65% em 2025, avaliada em 160,86 milhões de dólares.

América latina

O mercado projeta atingir US$ 27,86 milhões até 2026.

Oriente Médio e África

O mercado projeta atingir US$ 15,25 milhões até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da incidência de doenças oftálmicas para impulsionar o crescimento do mercado

Nos últimos anos, o fardo global das doenças oculares tem aumentado devido a várias mudanças no estilo de vida, ao aumento das taxas de diabetes e ao crescente envelhecimento da população. Condições, incluindo astigmatismo, hipermetropia e miopia, requerem mapeamento detalhado da córnea (topografia) e análise de frente de onda (aberrometria) para um diagnóstico preciso e um planejamento de tratamento eficaz. Isso levou a uma demanda crescente por oftalmologia avançada tecnologias de diagnóstico.

- Por exemplo, de acordo com os dados publicados pelo NCBI em Setembro de 2023, a prevalência da miopia está a aumentar em todo o mundo e prevê-se que cerca de metade da população mundial seja míope até 2050, com quase 10,0% altamente míope.

Além disso, as agências de saúde, os governos e os prestadores de cuidados de saúde estão a dar cada vez mais prioridade ao diagnóstico precoce e aos exames oftalmológicos regulares para melhor gerir e mitigar as doenças relacionadas com a visão. Espera-se que esse foco nos cuidados preventivos alimente ainda mais a demanda por dispositivos de diagnóstico, impulsionando assim o crescimento global do mercado de sistemas de aberrômetros e topografia nos próximos anos.

Restrições de mercado

O alto custo dos dispositivos avançados e a consciência limitada nas regiões emergentes podem limitar a expansão do mercado

Apesar dos avanços tecnológicos na oftalmologia que introduziram numerosos instrumentos inovadores, os custos substanciais de muitos destes dispositivos podem criar desafios significativos para a sua adoção generalizada, especialmente nos países em desenvolvimento. Os elevados preços de equipamentos avançados, como os aberrómetros, podem ser proibitivos para vários estabelecimentos de saúde, especialmente clínicas e hospitais mais pequenos.

- Por exemplo, a partir de 2025, o aberrômetro Nidek OPD-Scan III Wavefront pode custar cerca de US$ 15.000.

Além disso, a consciência limitada relativamente à importância dos exames oftalmológicos regulares continua a ser um problema importante em muitos países de baixo e médio rendimento. Esta falta de consciencialização resulta frequentemente num atraso no acesso a serviços essenciais de cuidados oftalmológicos, diminuindo consequentemente a procura de dispositivos de diagnóstico e potencialmente dificultando o crescimento do mercado.

- Por exemplo, de acordo com os dados publicados pela Organização Mundial da Saúde (OMS) em Março de 2023, cerca de 2,2 mil milhões de pessoas em todo o mundo sofrem de alguma forma de deficiência visual ou cegueira, sendo pelo menos 1,0 mil milhões destes casos evitáveis. Isto realça uma lacuna crítica na sensibilização do público sobre o diagnóstico precoce de doenças e tratamentos oportunos entre a população.

Oportunidades de mercado

Aumentando alianças estratégicas entre participantes proeminentes para ampliar a demanda de produtos

Nos últimos anos, a crescente procura por dispositivos de diagnóstico levou as principais empresas a concentrarem-se na criação de produtos inovadores. Esta tendência levou a novos estudos clínicos e iniciativas de investigação para doenças oculares, muitas vezes impulsionados por colaborações, fusões e aquisições, destinadas a acelerar a inovação de produtos.

- Por exemplo, em abril de 2024, a Carl Zeiss Meditech AG adquiriu a D.O.R.C. (Centro Holandês de Pesquisa Oftalmológica), que poderá aprimorar seu portfólio de soluções oftalmológicas e opções de fluxo de trabalho digitalmente integradas.

Além disso, as parcerias entre empresas estão a tornar-se cada vez mais comuns, facilitando a partilha de conhecimentos e recursos que apoiam o desenvolvimento de ferramentas de diagnóstico de próxima geração, comosistemas de topografia da córnea. Prevê-se que esses esforços colaborativos impulsionem o lançamento de novos produtos, criando novas oportunidades para o crescimento do mercado durante o período de previsão.

Desafios de mercado

A escassez de profissionais qualificados pode prejudicar o crescimento do mercado

A escassez de profissionais qualificados no setor oftalmológico apresenta um desafio significativo que pode impedir o crescimento do mercado de sistemas de aberrômetros e topografia. Esta escassez pode restringir a implantação e utilização eficazes de tecnologias de diagnóstico avançadas, que são cruciais para o diagnóstico e tratamento precisos de doenças oculares.

Além disso, a falta de pessoal adequadamente treinado pode reduzir o acesso dos pacientes a serviços de diagnóstico essenciais, dificultando potencialmente o crescimento do mercado, apesar da crescente procura por exames oftalmológicos.

- Por exemplo, de acordo com um relatório da Academia Americana de Oftalmologia (AAO) de Fevereiro de 2024, havia menos de 60.000 técnicos oftalmológicos disponíveis para apoiar mais de 19.000 oftalmologistas praticantes nos EUA, criando um desequilíbrio substancial entre a oferta e a procura.

Esta tendência pode impactar a capacidade de diagnóstico de pacientes dos prestadores de cuidados de saúde, resultando em atrasos nos procedimentos de diagnóstico, o que pode dificultar a utilização dos sistemas aberrômetro e topográfico.

Tendências de mercado de sistemas de aberrômetros e topografia

Avanços tecnológicos para impulsionar o crescimento do mercado

Os avanços nos sistemas de aberrômetro e topografia estão atualmente transformando o cenário do diagnóstico ocular. Essas tecnologias integram cada vez mais algoritmos sofisticados e sensores de alta resolução para aumentar a precisão das medições de erros refrativos e da análise de aberrações. A aberrometria evoluiu significativamente, com dispositivos como o COAS-VR utilizando medições dinâmicas de frente de onda para produzir mapas detalhados do sistema óptico do olho. Esta inovação permite cálculos aprimorados de potência da lente intraocular (LIO).

- Em março de 2023, a Wavefront Dynamics lançou o WaveDyn Vision Analyzer, um aberrômetro dinâmico que captura imagens de vídeo do sistema óptico do olho para fornecer refrações objetivas precisas e análise da superfície ocular. O WaveDyn Vision Analyzer oferece nove medições oculares para agilizar o fluxo de trabalho, incorporando aberrometria dinâmica de frente de onda e topografia da córnea.

Os sistemas de topografia também avançaram, com novos aberrômetros dinâmicos capazes de medir aberrações de alta ordem e fornecer dados abrangentes para apoiar o planejamento do tratamento. Esses instrumentos avaliam a topografia da córnea e também integram avaliações refrativas subjetivas, permitindo uma visão holística da função visual. Além disso, a integração deinteligência artificial (IA)e as tecnologias da Internet das Coisas (IoT) levaram a uma maior eficiência e melhor desempenho dos topógrafos da córnea. Ao combinar essas tecnologias, os profissionais podem oferecer atendimento personalizado que aborda deficiências visuais comuns e complexas, marcando uma tendência significativa no diagnóstico oftalmológico moderno.

Desenvolvimento de Dispositivos Portáteis:Os fabricantes estão cada vez mais focados no desenvolvimento de aberrômetros compactos e portáteis para atender às necessidades de clínicas com espaço limitado e para facilitar serviços remotos de atendimento oftalmológico. Esta tendência é impulsionada pelos avanços na tecnologia e pela crescente demanda por ferramentas de diagnóstico eficientes e fáceis de usar.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

A pandemia COVID-19 perturbou significativamente o crescimento do mercado, levando a um declínio acentuado na procura de ferramentas de exame e diagnóstico. Os factores que contribuíram para esta recessão incluíram a redução do volume de pacientes, perturbações na cadeia de abastecimento e a realocação de recursos de saúde. Como resultado, as principais empresas do setor registaram quedas notáveis nas receitas durante a pandemia.

- Por exemplo, a Carl Zeiss Meditec AG relatou um declínio de -7,0% emdispositivo oftálmicovendas, totalizando US$ 991,0 milhões em 2020 devido à diminuição da taxa de diagnóstico no mercado.

Além disso, durante a pandemia, vários pacientes evitaram os serviços de saúde para realizar exames oftalmológicos, o que levou à diminuição da utilização dos sistemas aberrómetro e topográfico. Por exemplo, de acordo com a pesquisa publicada pelo Centro Nacional de Informações sobre Biotecnologia (NCBI) em maio de 2021, a Academia Americana de Oftalmologia (AAO) divulgou uma declaração em março de 2020 instando os oftalmologistas dos EUA a interromper os cuidados não urgentes devido à crise pandêmica da COVID-19.

No entanto, o relaxamento das restrições em 2021 e o subsequente aumento nas visitas de pacientes a instalações oftalmológicas ajudaram o mercado a recuperar o impulso ao longo de 2021 e 2022. Olhando para o futuro, espera-se que o mercado cresça significativamente durante o período de previsão devido à carga crescente de distúrbios oftalmológicos.

Análise de Segmentação

Por tipo

Segmento Aberrometer será líder devido a inovações crescentes

Com base no tipo, o mercado é classificado em sistemas aberrômetros e topográficos.

O segmento de aberrômetro é subdividido em aberrômetro Hartmann-Shack, aberrômetro Tscherning, aberrômetro Ray-Tracing e outros. O segmento de sistemas de topografia é subcategorizado em sistema de reflexão de disco Placido, sistema de imagem Scheimpflug e sistema de fenda de varredura.

Espera-se que o segmento de aberrômetros detenha uma grande participação de mercado durante o período de previsão. O crescimento do segmento é atribuído às recentes inovações na tecnologia de aberrometria, que melhoraram muito a precisão e a funcionalidade destes dispositivos. Aberrômetros de frente de onda de alta resolução e técnicas avançadas como Hartmann-Shack e Ray-Tracing têm capacidades de diagnóstico aprimoradas, permitindo medições mais precisas de aberrações ópticas.

- Por exemplo, em fevereiro de 2023, a Tracey Technologies lançou o iTrace Prime, um software atualizado para o aberrômetro iTrace Ray Tracing e o topógrafo da córnea.

Espera-se que o segmento de sistemas de topografia testemunhe um crescimento notável no período de previsão. O crescimento do segmento pode ser atribuído ao foco crescente das principais empresas na integração de novos softwares que melhorem as características dos sistemas topográficos, melhorando assim os resultados diagnósticos.

Por Indicação

Aumento da prevalência de hipermetropia para impulsionar o crescimento do segmento de hipermetropia

Com base na indicação, o mercado de sistemas de aberrômetros e topografia é dividido em hipermetropia, miopia, astigmatismo, entre outros.

Prevê-se que o segmento de hipermetropia responda por uma participação de mercado substancial nos próximos anos. O crescimento do segmento pode ser atribuído à crescente prevalência de hipermetropia entre adultos e crianças, o que pode aumentar a demanda por soluções de diagnóstico eficazes, como aberrômetros e sistemas de topografia.

- Por exemplo, de acordo com os dados publicados pela Cleveland Clinic em março de 2023, a hipermetropia pode afetar cerca de 4,6% das crianças e 30,9% dos adultos em todo o mundo.

Prevê-se que o segmento de miopia cresça notavelmente durante o período de previsão. Este crescimento é atribuído a vários factores, incluindo o envelhecimento da população e o aumento do tempo de ecrã devido ao aumento da utilização de dispositivos digitais. Tais condições aumentam a incidência de miopia e estão a aumentar a procura de ferramentas de diagnóstico eficazes, como os aberrómetros, em todo o mundo.

Projeta-se que o segmento de astigmatismo testemunhe um crescimento substancial nos próximos anos. O crescimento pode ser atribuído ao aumento da disponibilidade de sistemas topográficos modernos, como a imagem de Scheimpflug, que permite a medição direta das superfícies anterior e posterior da córnea. Além disso, sistemas mais recentes, como o topógrafo Cassini, utilizam reflexos de LED multicoloridos para criar mapas de elevação reais da córnea. Este método fornece dados mais precisos sobre a forma e curvatura da córnea, o que é crucial para uma medição precisa do astigmatismo.

Espera-se que o outro segmento testemunhe um crescimento estagnado devido à carga crescente de ceratocone, catarata, cicatrizes na córnea e outras condições que podem exigir diagnóstico frequente.

Por usuário final

Aumento no número de procedimentos de diagnóstico oftalmológico incentivou o crescimento do segmento de hospitais

Com base no usuário final, o mercado é segmentado em hospitais, clínicas oftalmológicas, entre outros.

O segmento hospitalar dominou o mercado em 2024 atribuído ao aumento do volume de procedimentos de diagnóstico oftalmológico realizados em hospitais em comparação com outros ambientes. Isto deve-se ao amplo acesso dos hospitais a equipamentos avançados e à integração de tecnologias de diagnóstico de ponta nestes ambientes..

Projeta-se que o segmento de clínicas oftalmológicas se expanda no maior CAGR durante o período de projeção. O crescente número de clínicas oftalmológicas em todo o mundo e a crescente disponibilidade de soluções de diagnóstico nestas instalações estão a contribuir para o grande número de procedimentos de diagnóstico realizados nestes locais.

- Por exemplo, em dezembro de 2022, a UC Davis Health inaugurou um centro oftalmológico de última geração em Sacramento.

Prevê-se que os outros segmentos, incluindo telessaúde e clínicas académicas, cresçam significativamente durante o período previsto devido ao aumento de iniciativas estratégicas, como parcerias por parte destes locais para melhorar o cenário de diagnóstico.

- Por exemplo, em setembro de 2023, a Visionix formou uma aliança estratégica com a 20/20NOW para fornecer exames oftalmológicos e oculares de teleoptometria síncrona e acessíveis no consultório.telemedicinaserviços para uma base mais ampla de pacientes em todos os EUA.

PERSPECTIVAS REGIONAIS DO MERCADO DE SISTEMAS DE ABERROMÉTER E TOPOGRAFIA

Por geografia, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Aberrometer & Topography Systems Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior participação de mercado em 2024. Em 2025, a América do Norte detinha 17,59% da participação no mercado global, atingindo uma avaliação de US$ 183,07 milhões, e deverá crescer para US$ 191,74 milhões em 2026. O número crescente de indivíduos submetidos a cirurgias oftalmológicas, juntamente com a ênfase da região na adoção de ferramentas de tecnologias avançadas de diagnóstico, são fatores-chave que impulsionam a demanda por produtos de diagnóstico avançados, alimentando assim a região. crescimento do mercado.

Nos EUA, o número crescente de doenças oculares devido ao maior peso da diabetes está a contribuir para um aumento nas visitas de pacientes a centros de cuidados oftalmológicos. Prevê-se que esta tendência impulsione a adoção de produtos de diagnóstico avançados e apoie o crescimento do mercado do país.

- Por exemplo, em maio de 2024, os Centros de Controle e Prevenção de Doenças (CDC) relataram que cerca de 38,4 milhões de pessoas viviam com diabetes nos EUA.

No Canadá, a crescente incidência de doenças oculares, como astigmatismo irregular, ceratocone e outros problemas de visão, está a impulsionar a adoção de aberrómetros para diagnóstico, contribuindo ainda mais para a expansão do mercado do país.

Europa

O mercado na Europa atingiu 160,86 milhões de dólares em 2025, representando 18,65% da receita total do mercado, e prevê-se que atinja 170,38 milhões de dólares em 2026 devido à presença significativa de empresas líderes na região, juntamente com os seus esforços estratégicos de crescimento. Além disso, o crescente número de oftalmologistas apoiando o aumento das taxas de diagnóstico de distúrbios oculares entre adultos, impulsionando ainda mais o crescimento do mercado regional.

- Por exemplo, em dezembro de 2023, o Royal College of Ophthalmologists (RCOpth) informou que havia 3.377 oftalmologistas registrados como especialistas no Reino Unido.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 115,59 milhões para o mercado global em 2025, representando 19,20% de participação, e deverá atingir US$ 123,15 milhões em 2026. O crescimento é atribuído ao foco crescente dos principais players do mercado na expansão de sua presença em países em desenvolvimento, como Japão, China e Índia, o que deverá alimentar o crescimento do mercado regional.

- Por exemplo, em março de 2023, o HAAG-STREIT GROUP formou uma parceria de distribuição com a Gaush Medical Corporation para melhorar os seus esforços de distribuição exclusiva na China. Esta colaboração teve como objetivo melhorar a disponibilidade de produtos na região.

América latina

Em 2025, a América Latina gerou US$ 26,86 milhões, contribuindo com 4,66% para a receita do mercado global, e deverá crescer para US$ 27,86 milhões em 2026. Espera-se que o mercado latino-americano cresça a um CAGR significativo durante o período de previsão. O crescimento na região é atribuído à elevada incidência de deficiências visuais e ao número relativamente grande de oftalmologistas na região, o que deverá aumentar a procura de diagnóstico através de aberrómetros.

- Por exemplo, em um estudo de 2021 do Conselho Brasileiro de Oftalmologia, foi destacado que São Paulo, apesar de ter o maior número de oftalmologistas do Brasil, enfrenta um problema significativo no tratamento de deficiências visuais não tratadas.

Oriente Médio e África

A região do Oriente Médio e África capturou 2,12% do mercado global em 2025, gerando US$ 14,86 milhões em receitas, e deverá atingir US$ 15,25 milhões em 2026. Prevê-se que o Oriente Médio e a África registrem um CAGR notável durante o período de previsão. O crescimento da região é atribuído principalmente à crescente conscientização sobre as condições oftalmológicas e à expansão da infraestrutura de saúde nos países do CCG, o que pode contribuir para aumentar a penetração dos sistemas de aberrômetros e topografia na região.

- Por exemplo, em Janeiro de 2024, a Administração do Comércio Internacional informou que o governo da Arábia Saudita planeava investir mais de 65 mil milhões de dólares para desenvolver a infra-estrutura de saúde do país no âmbito da Visão 2030.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais empresas se concentram em alianças estratégicas e na introdução de novos produtos para aumentar sua participação no mercado

O mercado global de sistemas de aberrômetros e topografia está consolidado com empresas como Carl Zeiss Meditech AG, Topcon Corporation e Alcon Inc., respondendo pela maior parte da participação de mercado de sistemas de aberrômetros e topografia em 2024.

O domínio é atribuído a uma presença global robusta, tanto direta como indireta, juntamente com um portfólio diversificado de produtos inovadores. As empresas deste mercado concentram-se no lançamento de novos produtos para entrar em mercados inexplorados, assinando acordos e priorizando o desenvolvimento de produtos tecnologicamente avançados.

- Por exemplo, em dezembro de 2023, a Carl Zeiss Meditech AG anunciou que havia assinado um acordo para adquirir 100,0% das ações do Dutch Ophthalmic Research Centre (International) B.V. (D.O.R.C.) da Eurazeo SE, uma empresa de investimento na França.

Outras empresas que operam no mercado global incluem NIDEK CO., LTD., Haag-Streit Group e outros players de pequeno e médio porte. Essas empresas estão se concentrando em diversas iniciativas estratégicas, como parcerias, colaborações e outras, para melhorar sua presença no mercado.

LISTA DE CHAVESISTEMAS DE ABERRÔMETRO E TOPOGRAFIAPERFIL DE EMPRESAS:

- EssilorLuxottica(França)

- Carl Zeiss Meditec AG(Alemanha)

- Topcon Corporation (Japão)

- Alcon, Inc.(NÓS.)

- NIDEK CO., LTD.(Japão)

- Grupo Haag-Streit (Suíça)

- (Japão)

- Schwind eye-tech-solutions GmbH (Alemanha)

- Mediworks (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:O Grupo Haag-Streit anunciou sua participação na Sociedade Americana de Catarata e Cirurgia Refrativa (ACRS) para apresentar seus mais recentes produtos em oftalmologia

- Dezembro de 2024:anunciou sua participação na Conferência Anual J.P. Morgan Healthcare de 2025 para apresentar seus dispositivos de diagnóstico, incluindo um aberrômetro para condições oftalmológicas.

- Julho de 2024:A EssilorLuxottica adquiriu 80,0% do capital da Heidelberg Engineering, empresa especializada em soluções de diagnóstico,TI de saúdee tecnologias cirúrgicas digitais para oftalmologia clínica.

- Outubro de 2023:Haag-Streit anunciou a criação da Haag-Streit Japan K.K. para reforçar ainda mais a sua presença regional após as recentes expansões em Singapura e na China.

- Março de 2023:Visionix anunciou uma nova atualização de dispositivo multimodal com seu VX 650 de segunda geração na Vision Expo 2023.

COBERTURA DO RELATÓRIO

A análise de mercado global de sistemas de aberrômetro e topografia fornece tamanho de mercado e previsão por tipo, indicação e segmento de usuário final incluído no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências de mercado projetadas para impulsionar o mercado durante o período de previsão. Oferece informações sobre a prevalência de várias doenças oculares nas principais regiões/países, principais desenvolvimentos da indústria, uma visão geral dos cenários regulatórios e o impacto do COVID-19 no mercado. O relatório cobre um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,61% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo

|

|

Por Indicação

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 501,24 milhões de dólares em 2025 e deverá atingir 836,73 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 183,07 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,61% durante o período de previsão.

Por usuário final, o segmento hospitalar liderou o mercado.

Os principais fatores que impulsionam o mercado são a crescente carga de distúrbios oftálmicos e os avanços tecnológicos em produtos de diagnóstico.

Carl Zeiss Meditec AG, Topcon Corporation e Alcon Inc. são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco