Tamanho do mercado de dispositivos de diagnóstico oftálmico, participação e análise da indústria, por tipo de produto (tomografia de coerência óptica, sistemas de aberrômetro e topografia, câmera de fundo, ultrassom oftálmico e outros dispositivos), por usuário final (hospitais, clínicas oftalmológicas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

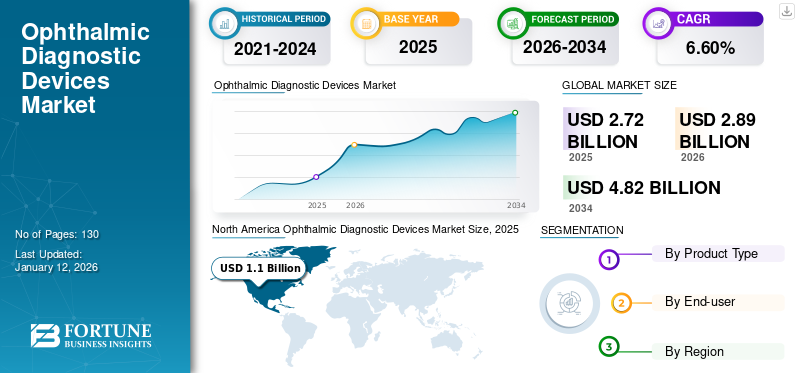

O tamanho global do mercado de dispositivos de diagnóstico oftalmológico foi avaliado em US$ 2,72 bilhões em 2025 e deve crescer de US$ 2,89 bilhões em 2026 para US$ 4,82 bilhões até 2034, exibindo um CAGR de 6,60% durante o período de previsão. A América do Norte dominou o mercado de dispositivos de diagnóstico oftalmológico com uma participação de mercado de 38,20% em 2025.

Os dispositivos de diagnóstico oftalmológico abrangem uma variedade de instrumentos usados para detectar, diagnosticar e monitorar doenças e condições oculares. Esses dispositivos incluem instrumentos de monitoramento, como tomografia de coerência óptica, sistemas de aberrômetro e topografia, câmera de fundo de olho, ultrassom oftálmico, lâmpadas de fenda, oftalmoscópios, tonômetro e outros.

Prevê-se que o mercado experimente um crescimento constante durante o período de previsão devido à crescente prevalência de distúrbios oculares, aos avanços tecnológicos e a uma crescente população geriátrica que é suscetível a condições oculares. Carl Zeiss Meditec AG, Topcon Corporation e NIDEK CO., LTD são alguns dos principais players que operam no mercado de dispositivos de diagnóstico oftalmológico.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de dispositivos de diagnóstico oftálmico

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 2,72 bilhões

- Tamanho do mercado em 2026: US$ 2,89 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,82 bilhões

- CAGR: 6,60% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 38,20% em 2025. Esta liderança é impulsionada por um número crescente de indivíduos submetidos a cirurgias oculares, um elevado volume de lançamentos de novos produtos e um forte foco na adoção de dispositivos tecnológicos avançados para diagnóstico.

- Por tipo de produto: O segmento de Tomografia de Coerência Óptica detinha a maior participação de mercado em 2024. O crescimento do segmento é atribuído à crescente prevalência de doenças oculares globalmente, à ampla adoção de tecnologias digitais e às inovações na tecnologia OCT, como o desenvolvimento de dispositivos portáteis.

Principais destaques do país:

- Japão: O mercado é impulsionado pela inovação tecnológica de grandes empresas locais. Por exemplo, a Topcon Corporation continua a ser um ator importante, anunciando planos para lançar novos dispositivos, como o TEMPO Perimeter, que ajuda a manter uma vantagem competitiva.

- Estados Unidos: O crescimento é alimentado por um elevado volume de procedimentos oftalmológicos e por uma forte procura de diagnósticos avançados. No entanto, o mercado também enfrenta desafios como uma escassez significativa de profissionais qualificados, com menos de 60.000 técnicos oftalmológicos disponíveis para apoiar mais de 19.000 oftalmologistas praticantes.

- China: O mercado está a expandir-se como uma parte fundamental da região Ásia-Pacífico em rápido crescimento, impulsionado por um número crescente de procedimentos cirúrgicos, pela melhoria da infra-estrutura de saúde e pela crescente consciencialização sobre a importância do diagnóstico precoce para várias doenças oculares.

- Europa: O mercado é avançado por uma infraestrutura de saúde bem estabelecida e um elevado número de consultas de pacientes. Por exemplo, a Alemanha tinha um total de 1.887 hospitais que facilitaram 17,7 milhões de casos em 2021, indicando um elevado potencial para procedimentos de diagnóstico. Parcerias estratégicas, como a colaboração da Visionix em Itália, também estão a expandir o acesso a soluções inovadoras.

IMPACTO DA COVID-19 NO MERCADO

A pandemia COVID-19 impactou significativamente o crescimento do mercado de dispositivos de diagnóstico oftalmológico, causando um declínio acentuado na demanda por ferramentas de exame e diagnóstico. Esta recessão deveu-se principalmente à redução do volume de pacientes, uma vez que muitos indivíduos adiaram os seus exames oftalmológicos de rotina devido a preocupações de saúde. Como as unidades de saúde estavam focadas na gestão da pandemia, muitos procedimentos eletivos e consultas não urgentes foram adiados.

- Por exemplo, a Academia Americana de Oftalmologia instou os oftalmologistas dos EUA a suspenderem os cuidados não urgentes em Março de 2020, o que resultou numa redução drástica nas visitas dos pacientes.

Além disso, a pandemia causou perturbações generalizadas na cadeia de abastecimento e forçou a realocação de recursos de saúde, complicando ainda mais a situação para os oftalmologistas e outros profissionais da visão.

No entanto, à medida que as restrições pandémicas começaram a diminuir e as instalações de saúde foram reabertas, houve uma recuperação notável na procura de dispositivos de diagnóstico oftalmológico. O aumento gradativo de pacientes que procuram exames oftalmológicos e a retomada de procedimentos cirúrgicos eletivos contribuíram para a recuperação das vendas do produto ao longo de 2021. Em 2022 e 2023, o mercado testemunhou um crescimento considerável impulsionado por um número crescente de doenças oftalmológicas que necessitam desses procedimentos diagnósticos. Este ressurgimento foi alimentado por uma maior consciencialização sobre a saúde ocular e uma prevalência crescente de doenças oftalmológicas à medida que mais indivíduos regressavam às rotinas regulares de cuidados de saúde. No futuro, prevê-se que o mercado de dispositivos de diagnóstico oftalmológico continue sua trajetória ascendente durante o período de previsão.

DINÂMICA DE MERCADO

Drivers de mercado:

Aumento da prevalência de distúrbios oculares para aumentar o crescimento do mercado

A crescente incidência de doenças oculares está a ser cada vez mais reconhecida como uma grande preocupação de saúde global, influenciada por factores como o envelhecimento da população, estilos de vida pouco saudáveis e a crescente prevalência da diabetes. Esses elementos contribuem para um risco maior de várias doenças oculares, incluindo Degeneração Macular Relacionada à Idade (DMRI), catarata, Retinopatia Diabética (RD), glaucoma, erros de refração e deficiência visual geral.

- De acordo com um relatório de 2023 da Organização Mundial da Saúde (OMS), cerca de 2,2 mil milhões de pessoas em todo o mundo sofrem de alguma forma de deficiência visual. A crescente prevalência destas condições oculares impõe um fardo social e económico significativo.

Em resposta, as agências de saúde, os governos e os prestadores de serviços médicos estão a dar prioridade ao diagnóstico precoce e aos exames oftalmológicos regulares para gerir eficazmente estas doenças. Iniciativas como políticas de reembolso para cirurgias oftalmológicas e procedimentos diagnósticos estão aumentando a demanda por diagnóstico. Portanto, o aumento das doenças oculares, juntamente com o aumento da demanda por procedimentos diagnósticos para diversas áreas de aplicação, incluindo cirurgias de catarata, indica um crescimento robusto do mercado durante o período de previsão.

Restrições de mercado:

Escassez de pessoal qualificado para impedir o crescimento do mercado

A escassez de profissionais qualificados em oftalmologia representa um desafio significativo que pode dificultar o crescimento do mercado de dispositivos de diagnóstico oftalmológico. À medida que a população global envelhece e a prevalência de doenças oculares aumenta, a necessidade de oftalmologistas e técnicos qualificados aumenta acentuadamente. No entanto, existe uma lacuna considerável entre a procura e a oferta destes profissionais em todo o mundo.

- Por exemplo, de acordo com um relatório da Academia Americana de Oftalmologia (AAO) de fevereiro de 2024, atualmente existem menos de 60.000 técnicos oftalmológicos disponíveis para apoiar mais de 19.000 oftalmologistas praticantes nos EUA. Esta falta de pessoal treinado limita a implantação e utilização eficazes de tecnologias avançadas de diagnóstico, o que pode afetar significativamente o crescimento do mercado.

Oportunidades de mercado:

Ênfase no desenvolvimento de dispositivos inovadores para oferecer oportunidades de crescimento de mercado

A crescente demanda por dispositivos de diagnóstico oftalmológico levou os principais players do mercado a se concentrarem no desenvolvimento de produtos mais eficientes. Este foco levou a um aumento nos estudos clínicos e nas iniciativas de investigação e desenvolvimento, muitas vezes alcançados através de colaborações, fusões e aquisições. Espera-se que estes esforços estratégicos abram caminho para o lançamento de produtos avançados, transformando significativamente o panorama dos cuidados oftalmológicos.

Além disso, as parcerias e colaborações estão a tornar-se cada vez mais comuns na indústria, permitindo às empresas reunir os seus conhecimentos e recursos para acelerar o desenvolvimento de ferramentas de diagnóstico da próxima geração. Por exemplo, em novembro de 2023, a CANON MEDICAL SYSTEMS CORPORATION uniu-se à Cleveland Clinic para inovar tecnologias de imagem e TI de saúde com o objetivo de melhorar o diagnóstico, o cuidado e os resultados para pacientes com problemas oftalmológicos. Estas iniciativas estão preparadas para impulsionar o lançamento de novos produtos no mercado de dispositivos de diagnóstico oftalmológico e criar novas oportunidades de crescimento.

Desafios do mercado:

Cenário regulatório complexo pode representar desafios ao potencial de crescimento do mercado

O mercado de dispositivos de diagnóstico oftalmológico está experimentando um crescimento significativo, impulsionado pelo aumento da prevalência de doenças oculares e pelos avanços na tecnologia. No entanto, existem desafios, como o elevado custo dos dispositivos avançados e os procedimentos regulamentares rigorosos, que podem impedir a expansão do mercado. Equipamentos sofisticados, como scanners de tomografia de coerência óptica (OCT) e avançados câmeras de fundo pode ser bastante caro, especialmente para prestadores de cuidados de saúde em locais com poucos recursos. Além dos altos custos, navegar no complexo cenário regulatório representa outro desafio significativo para o mercado de dispositivos de diagnóstico oftalmológico. Regulamentações rigorosas e processos de aprovação demorados podem atrasar a introdução de novas tecnologias.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE DIAGNÓSTICO OFTÁLMICO

Avanços tecnológicos e digitalização para testemunhar o aumento do mercado

A integração de Inteligência Artificial (IA) em dispositivos de diagnóstico oftalmológico está transformando o panorama dos cuidados oftalmológicos, aumentando a precisão e a eficiência no diagnóstico de várias condições oculares. Este avanço tecnológico é particularmente crucial, pois dá resposta à crescente procura de diagnósticos oportunos e precisos num campo onde a detecção precoce pode ter um impacto significativo nos resultados dos pacientes.

- Um estudo recente publicado na Associação Médica Japonesa em setembro de 2024 destacou que os modelos de IA podem analisar imagens da retina com notável precisão, identificando e classificando a gravidade da retinopatia diabética. Esta capacidade permite um processamento mais rápido de grandes volumes de imagens, aliviando assim a carga de trabalho dos oftalmologistas e melhorando a cobertura do rastreio.

Além disso, a ascensão telessaúde está remodelando o cenário do diagnóstico oftalmológico, tornando os cuidados oftalmológicos mais acessíveis e eficientes do que nunca. Com os avanços tecnológicos contínuos, uma aceitação crescente entre pacientes e prestadores está sendo testemunhada no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Mercado dominado pelo segmento de tomografia de coerência óptica devido aos avanços tecnológicos

Com base no tipo de produto, o mercado é segmentado em tomografia de coerência óptica, sistemas aberrômetro e topografia, câmera de fundo, ultrassom oftálmico e outros dispositivos.

O segmento de tomografia de coerência óptica deverá dominar o mercado com uma participação de 30,80% em 2026. O crescimento do segmento é atribuído à crescente prevalência de doenças oculares em todo o mundo. Além disso, o crescimento no diagnóstico de doenças e a ampla adoção de tecnologias digitais são os fatores que deverão impulsionar ainda mais o crescimento do segmento. Além disso, as inovações na tecnologia OCT, como o desenvolvimento de dispositivos portáteis, estão a facilitar aos prestadores de cuidados de saúde a realização de imagens em vários ambientes, incluindo locais remotos e cuidados à beira do leito. Esses avanços melhoram a acessibilidade e a conveniência, impulsionando o crescimento do mercado.

- Por exemplo, em setembro de 2024, a Visionix anunciou a adição de um novo recurso à sua próxima geração Optovue Solix FullRange e Solix Essential Optical Coherence Tomography (OCT) para aprimorar suas capacidades e resultados. Espera-se que tais avanços aumentem a taxa de adoção deste produto em todo o mundo.

Espera-se que o segmento de câmeras de fundo cresça significativamente no futuro. O crescimento do segmento é atribuído ao aumento dos gastos com saúde, juntamente com políticas de reembolso favoráveis para serviços oftalmológicos, que incentivam investimentos nesses dispositivos. Além disso, os esforços colaborativos entre prestadores de cuidados de saúde, lançamentos de novos produtos e campanhas de sensibilização estão impulsionando ainda mais o crescimento do segmento.

O segmento de outros dispositivos, incluindo lâmpadas de fenda, tonômetros, perímetros e outros, deverão testemunhar um crescimento devido ao número crescente de clínicas oftalmológicas em todo o mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Segmento de hospitais domina mercado devido ao maior número de procedimentos nessas configurações

Com base no usuário final, o mercado é classificado em hospitais, clínicas oftalmológicas, entre outros. O segmento hospitalar detém a maior participação de mercado global de dispositivos de diagnóstico oftalmológico, contribuindo com 46,37% globalmente em 2026. Os fatores que impulsionam o crescimento do segmento incluem o maior volume de diagnósticos realizados em hospitais em comparação com clínicas, ampla disponibilidade de instrumentos avançados e crescente adoção de ferramentas de diagnóstico de ponta nas instalações hospitalares.

Espera-se que o segmento de clínicas oftalmológicas experimente um CAGR mais elevado durante o período de previsão. Este crescimento é impulsionado pelo número crescente de clínicas especializadas e pelo aumento da disponibilidade de serviços de diagnóstico nestes ambientes.

- Por exemplo, em dezembro de 2022, a UC Davis Health abriu um centro oftalmológico de última geração em Sacramento. Espera-se que esses lançamentos alimentem a demanda por dispositivos oftálmicos.

Além disso, prevê-se que outros segmentos, como telessaúde e clínicas académicas, registem um crescimento significativo nos próximos anos. Isto deve-se em grande parte a um aumento nas iniciativas estratégicas destinadas a expandir o acesso aos serviços de cuidados oftalmológicos.

DISPOSITIVOS DE DIAGNÓSTICO OFTÁLMICO PERSPECTIVAS REGIONAIS

América do Norte:

North America Ophthalmic Diagnostic Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com aproximadamente US$ 1,04 bilhão para o mercado global em 2025, representando 38,20% de participação, e deverá atingir US$ 1,1 bilhão em 2026. Na América do Norte, especialmente nos EUA, o mercado deverá crescer significativamente devido a um número crescente de indivíduos submetidos a cirurgias oculares, lançamentos de novos produtos e um forte foco na adoção de dispositivos tecnológicos avançados para diagnóstico. Esses fatores estão acelerando significativamente a demanda por ferramentas sofisticadas de diagnóstico oftalmológico nesta região. O mercado dos EUA deverá atingir US$ 1,02 bilhão até 2026.

- Em outubro de 2022, a TOPCON CORPORATION lançou a câmera retinal não midriática NW500 globalmente, inclusive nos EUA. Este dispositivo totalmente automatizado usa iluminação de varredura de fenda inovadora e um mecanismo de obturador para obter imagens de pupilas menores de maneira eficaz. Esses lançamentos facilitarão a adoção de produtos avançados em toda a região.

Europa:

Em 2025, o mercado europeu situou-se em 0,86 mil milhões de dólares, representando 31,70% da procura global, e prevê-se que cresça para 0,92 mil milhões de dólares em 2026. A presença de grandes intervenientes na região, juntamente com as suas iniciativas estratégicas de expansão, estão a contribuir para este crescimento. Além disso, o número crescente de oftalmologistas e o aumento de adultos que procuram diagnósticos para diversas doenças oculares são fatores-chave que deverão impulsionar o mercado regional. A Alemanha e o Reino Unido lideram o mercado da região. Além disso, espera-se que o aumento do investimento dos governos para modernizar a infra-estrutura de saúde nestes países impulsione ainda mais o crescimento deste mercado na região durante o período de previsão.

O mercado do Reino Unido deverá atingir 0,13 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,23 mil milhões de dólares até 2026.

- Por exemplo, de acordo com o Serviço Federal de Estatística, em 2021, a Alemanha tinha um total de 1.887 hospitais, facilitando 17,7 milhões de casos durante o ano. Prevê-se que um número tão elevado de visitas para diagnósticos e procedimentos impulsione o crescimento do mercado do país.

Ásia-Pacífico:

Fatores como o aumento de procedimentos cirúrgicos, políticas de reembolso adequadas e a crescente prevalência de doenças oculares estão a alimentar a procura destes dispositivos. O foco crescente dos principais atores na implementação de iniciativas estratégicas, como aquisições, lançamentos de novos produtos e realização de eventos pode contribuir para a alta adoção de dispositivos de diagnóstico oftalmológico na região. A região Ásia-Pacífico capturou 22,10% do mercado global em 2025, gerando 0,6 mil milhões de dólares em receitas, e prevê-se que atinja 0,65 mil milhões de dólares em 2026.

O mercado do Japão deverá atingir 0,18 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,16 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,12 mil milhões de dólares até 2026.

- Por exemplo, em novembro de 2023, a Topcon Corporation anunciou seu plano de lançar o novo Perímetro TEMPO na reunião da Academia Americana de Oftalmologia (AAO) em São Francisco, Califórnia. Espera-se que tais iniciativas promovam dispositivos de diagnóstico oftalmológico no país, impulsionando o crescimento do mercado.

América latina:

A América Latina registrou um tamanho de mercado de US$ 0,14 bilhão em 2025, capturando 5,20% da participação de mercado global, e deve atingir US$ 0,15 bilhão em 2026. O crescimento do mercado na América Latina pode ser atribuído ao crescente envelhecimento da população na região que é suscetível a diversas condições oculares e à crescente demanda por soluções de diagnóstico oftalmológico, como câmeras de fundo, OCT, biômetros, tonômetros e muito mais. Esses produtos estão sendo amplamente exigidos devido à crescente conscientização sobre diversas doenças oculares, incluindo glaucoma, catarata e outras.

Oriente Médio e África:

O crescimento do mercado do Médio Oriente e África pode ser atribuído ao foco crescente das principais empresas na expansão da rede de distribuição de dispositivos de diagnóstico oftalmológico, incluindo câmaras de fundo em países emergentes da região. Além disso, espera-se também que a crescente conscientização sobre doenças oculares na região alimente o crescimento do mercado. Em 2025, o Médio Oriente e África geraram 0,07 mil milhões de dólares, contribuindo com 2,80% para as receitas do mercado global, e prevê-se que cresçam para 0,08 mil milhões de dólares em 2026.

PROTECIONISMO COMERCIAL E CENÁRIO REGULATÓRIO

As políticas comerciais e as variações nas regulamentações impactam significativamente o mercado, influenciando a importação e exportação de dispositivos de diagnóstico oftalmológico. Por exemplo, tarifas e restrições sobre dispositivos médicos pode aumentar os custos para as empresas que pretendem trazer soluções inovadoras para o mercado, limitando, em última análise, o acesso dos prestadores de cuidados de saúde e dos pacientes. Além disso, os organismos reguladores, como a Food and Drug Administration (FDA) dos EUA e a Agência Europeia de Medicamentos (EMA), desempenham um papel crucial na supervisão da segurança e eficácia destes dispositivos. Suas regulamentações rigorosas exigem que os participantes do mercado naveguem em cenários complexos de conformidade para garantir que seus produtos atendam aos padrões de segurança. Isto pode atrasar a entrada no mercado e aumentar os custos operacionais.

PESQUISA E INOVAÇÕES

O mercado de dispositivos de diagnóstico oftalmológico está testemunhando inovações significativas através da integração de Inteligência Artificial (IA), expansão da teleoftalmologia e desenvolvimento de dispositivos de diagnóstico portáteis. Por exemplo, ferramentas como IDx-DR e Avaliação Automatizada de Doenças da Retina (ARDA) do Google utilizam técnicas de aprendizagem profunda para avaliar exames de retina e fornecer avaliações diagnósticas. Além disso, a inovação em dispositivos de diagnóstico portáteis também está a melhorar diagnóstico no local de atendimento em oftalmologia. Estas ferramentas compactas permitem avaliações rápidas e eficientes em vários ambientes, desde clínicas rurais até salas de emergência. Por exemplo, câmeras portáteis de fundo de olho estão facilitando o diagnóstico no local de atendimento e as decisões de tratamento.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Carl Zeiss Meditec AG e Topcon Corporation detinham participações de mercado significativas devido aos seus fortes portfólios de produtos

O mercado global está consolidado com empresas importantes, como Carl Zeiss, Meditec AG, Topcon Corporation, Alcon Inc. e NIDEK CO., LTD.

O domínio destes intervenientes pode ser atribuído à sua forte presença direta e indireta em todo o mundo, com produtos diversificados e avançados nos seus portfólios. Estes intervenientes no mercado estão a concentrar-se no lançamento de produtos para penetrar em novos mercados e aumentar o seu foco no desenvolvimento de produtos tecnologicamente avançados. Além disso, focam constantemente em estratégias, como a expansão de suas ofertas de produtos por meio de colaborações, parcerias e outras iniciativas.

Alcon Inc., Bausch + Lomb Incorporated, NIDEK CO., LTD. e outros players de médio porte estão se concentrando em vários desenvolvimentos estratégicos, como parcerias, colaborações e introdução de novos produtos.

PERSPECTIVAS FUTURAS

Os dispositivos de diagnóstico oftalmológico estão a testemunhar um crescimento substancial, impulsionado por vários factores-chave, incluindo avanços tecnológicos, aumento da prevalência de doenças oculares e crescente envelhecimento da população. À medida que aumenta a procura por soluções eficazes de cuidados oftalmológicos, o mercado está preparado para se expandir significativamente nos próximos anos. Além disso, o avanço tecnológico acelera o processo de diagnóstico, melhorando a precisão. Espera-se que essas inovações e digitalização no mercado aumentem a demanda por diagnósticos precisos, impulsionando ainda mais o crescimento do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE DIAGNÓSTICO OFTÁLMICO PERFILADAS:

- Carl Zeiss Meditec AG (Alemanha)

- (EUA)

- EssilorLuxottica (França)

- CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.) (Japão)

- Bausch + Lomb (Canadá)

- NIDEK CO., LTD. (Japão)

- Topcon Corporation (Japão)

- Ziemer Ophthalmic Systems AG (Suíça)

- Grupo Haag-Streit (Suíça)

- Visionix (NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024: A Bausch + Lomb anunciou o lançamento do SeeNa, um sistema de diagnóstico oftalmológico projetado para práticas de catarata refrativa que é integrado ao software de planejamento cirúrgico Eyetelligence, nos EUA.

- Abril de 2024: A Visionix e o Grupo Espansione firmaram uma parceria estratégica para fornecer soluções oftalmológicas inovadoras no mercado italiano. Isto expandiu a presença da marca da empresa na região europeia.

- Março de 2024: A Visionix e a Insight Medical Technologies firmaram uma parceria de distribuição para as plataformas de refração e triagem da Visionix, Optovue OCT e OCT-A, bem como os sistemas de acabamento Briot e Weco no Canadá. Isso melhorou a posição de mercado da empresa na América do Norte.

- Fevereiro de 2024: A Topcon Corporation lançou a Topcon Korea Medical Co., Ltd. para fortalecer e expandir seus negócios de oftalmologia na Coreia do Sul.

- Abril de 2023: NIDEK CO., LTD. lançou o tonômetro sem contato NT-1/1e para facilitar a medição suave da posição dos olhos. Este produto avançado atende às necessidades dos clientes, melhorando o atendimento clínico.

- Setembro de 2022: A EssilorLuxottica lançou a lâmpada de fenda digital SL650+ para apoiar o diagnóstico com imagens e vídeos de alta definição e permitir uma prática diária fácil e rápida para os oftalmologistas. Este lançamento ampliou o portfólio de diagnósticos oftalmológicos da empresa.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de dispositivos de diagnóstico oftálmico fornece uma análise aprofundada do mercado. Ele se concentra em segmentos de mercado, como tipo de produto, usuário final e região. Além disso, oferece previsões em relação à dinâmica atual do mercado, impacto do COVID-19 e últimas tendências do mercado. Além disso, o relatório consiste na participação de mercado global de dispositivos de diagnóstico oftálmico detida por diversos segmentos e nos fatores que impulsionam o crescimento do mercado. Ele também fornece o cenário competitivo do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,60% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto, usuário final e região |

|

Segmentação |

Por tipo de produto · Tomografia de Coerência Óptica · Sistemas de aberrômetro e topografia · Câmera de fundo · Ultrassom oftalmológico · Outros dispositivos |

|

Por usuário final · Hospitais · Clínicas Oftalmológicas · Outros |

|

|

Por região · América do Norte (por tipo de produto, usuário final e país) o EUA o Canadá · Europa (por tipo de produto, usuário final e país/sub-região) o Reino Unido o Alemanha o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por tipo de produto, usuário final e país/sub-região) o Japão o China o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por tipo de produto, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo de produto, usuário final e país/sub-região) o CCG o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,72 mil milhões de dólares em 2025 e deverá atingir 4,82 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,04 mil milhões de dólares.

O mercado apresentará um CAGR constante de 6,60% durante o período de previsão de 2026-2034.

Por tipo de produto, o segmento de tomografia de coerência óptica liderou o mercado em 2025.

Carl Zeiss Meditec AG, Topcon Corporation e NIDEK CO., LTD. são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação no mercado.

A América do Norte dominou o mercado em 2024, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 130

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco