Tamanho do mercado de isolamento acústico, participação e análise da indústria, por tipo de material (lã de vidro, lã mineral, espuma polimérica e outros), por aplicação (construção e construção, transporte, industrial e outros) e previsão regional, 2026-2034

Tamanho do mercado de isolamento acústico e perspectivas futuras

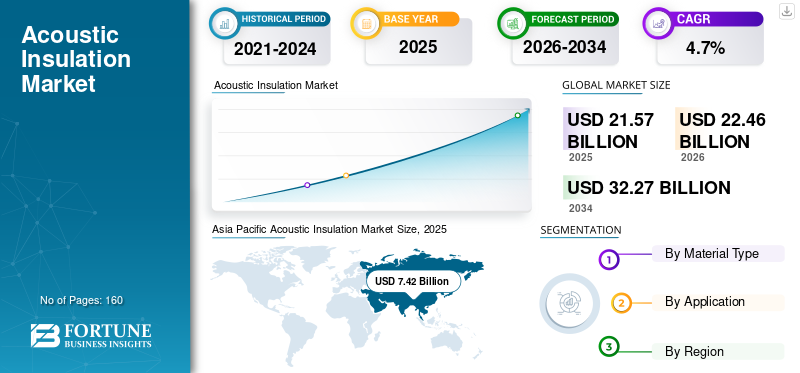

O tamanho do mercado global de isolamento acústico foi avaliado em US$ 21,57 bilhões em 2025. O mercado deverá crescer de US$ 22,46 bilhões em 2026 para US$ 32,27 bilhões até 2034, exibindo um CAGR de 4,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de isolamento acústico com uma participação de mercado de 34,39% em 2025.

O isolamento acústico compreende materiais e sistemas concebidos para reduzir a transmissão de sons aéreos e de impacto, ou para absorver o som dentro de um espaço, melhorando assim o conforto, a privacidade e a conformidade regulamentar em edifícios, veículos e ambientes industriais. As principais famílias de produtos incluemlã minerale lã de vidro (absorventes porosos com perfis resistentes ao fogo e durabilidade), espumas poliméricas (por exemplo, melamina, poliuretano e elastoméricas) e soluções híbridas integradas em montagens como divisórias, fachadas, dutos HVAC, tetos e pisos.

O crescimento do mercado é impulsionado pela densificação urbana e pela construção multifamiliar, políticas mais rigorosas de gestão de ruído nos corredores de transporte e uma agenda mais ampla de “edifícios saudáveis” que trata o conforto acústico como uma métrica chave de bem-estar. Testes padronizados e métricas de desempenho (por exemplo, métodos laboratoriais ISO para isolamento acústico) estão apoiando especificações mais claras e adoção mais ampla em montagens projetadas.

Além disso, o mercado compreende vários players importantes, incluindo ROCKWOOL, Saint-Gobain, Knauf Insulation, Johns Manville e 3M. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE ISOLAMENTO ACÚSTICO

- Tamanho do mercado em 2025: US$ 21,57 bilhões

- Tamanho do mercado em 2026: US$ 22,46 bilhões

- Tamanho do mercado previsto para 2034: US$ 32,27 bilhões

- CAGR: 4,70% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de isolamento acústico com uma participação de mercado de 34,39% em 2025.

- O segmento de lã de vidro foi responsável pela maior participação de mercado de isolamento acústico em 2025.

- Espera-se que o segmento cresça a um CAGR de 4,3% durante o período de previsão.

América do Norte

A América do Norte também contribui significativamente para o mercado, com estimativa de que o mercado atinja US$ 4,99 bilhões até 2026.

Europa

A região europeia deverá registar uma taxa de crescimento de 4,7% e atingir uma avaliação de 6,04 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 7,42 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 7,77 mil milhões de dólares.

NÓS.

Em 2025, o mercado dos EUA atingiu US$ 4,22 bilhões.

Japão

O aumento dos investimentos em infra-estruturas urbanas, sistemas de transporte avançados e materiais de construção de alto desempenho estão a apoiar a adopção de soluções de isolamento acústico em todo o país.

Leia mais

TENDÊNCIAS DE MERCADO DE ISOLAMENTO ACÚSTICO

Códigos, testes padronizados e especificações de construção saudáveis são tendências de mercado significativas

O isolamento acústico é cada vez mais especificado como parte de metas de desempenho mensuráveis, e não como um complemento discricionário. Padrões de testes de laboratório e convenções de relatórios (por exemplo, série ISO 10140 para isolamento acústico de elementos de construção) estão ajudando fabricantes de produtos, projetistas e laboratórios de testes a se alinharem com métricas comparáveis e documentação de conformidade. Paralelamente, as normas de construção e a investigação em saúde pública continuam a elevar o custo percebido da exposição ao ruído, ligando o ruído crónico a perturbações do sono e a riscos cardiovasculares, o que apoia um planeamento mais rigoroso e respostas de design em cidades densamente povoadas.

- Por exemplo, o mapeamento do ruído da UE e os requisitos do plano de ação (Diretiva Ruído Ambiental) reforçam a procura de soluções de mitigação nas principais estradas, caminhos-de-ferro eaeroportos, fortalecendo a atração por materiais de controle de som no parque imobiliário adjacente.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Políticas de adensamento urbano, habitação multifamiliar e gerenciamento de ruído estão expandindo as atualizações acústicas, impulsionando o crescimento do mercado

O crescimento das habitações multifamiliares, dos empreendimentos de uso misto e das atividades de modernização está aumentando os requisitos acústicos básicos em paredes, pisos e tetos. Os especificadores usam cada vez mais isolamento dentro de conjuntos de cavidades para atingir o desempenho de transmissão de som desejado, mantendo a segurança contra incêndio e a eficiência térmica. A gestão regulamentar do ruído nos corredores de transporte também impulsiona a procura de soluções de fachada, telhado e divisórias de melhor desempenho em zonas expostas ao ruído.

- A Diretiva Ruído Ambiental da UE exige mapas de ruído periódicos e planos de ação para grandes aglomerações e grandes infraestruturas de transporte, institucionalizando programas de mitigação de ruído a longo prazo.

RESTRIÇÕES DE MERCADO

Dependência de montagem instalada, variabilidade de habilidade do empreiteiro e matérias-primas voláteis podem restringir a expansão do mercado

Ao contrário de muitos produtos de construção, o desempenho do isolamento acústico é altamente dependente da montagem completa (camadas de massa, desacoplamento, vedação, penetrações e mão de obra). Isto cria variabilidade de resultados e pode retardar a adoção quando instaladores e inspetores têm treinamento acústico limitado. Do lado da oferta, a volatilidade dos factores de produção em fibras, ligantes e energia pode pressionar as margens e complicar a contratação a longo prazo, especialmente para produtos de lã de qualidade.

OPORTUNIDADES DE MERCADO

A descarbonização e a circularidade estão criando novos caminhos de especificação para materiais acústicos de baixo impacto

Os programas de descarbonização de edifícios favorecem atualizações de envelopes e retrofits profundos, onde a acústicaisolamentoos materiais podem ser agrupados com melhorias de desempenho térmico. Os produtores também estão a investir em sistemas de reciclagem e recolha de sucata para apoiar reivindicações de circularidade, melhorando a competitividade em concursos públicos e projetos de construção verde.

- Por exemplo, as orientações da indústria sobre a descarbonização dos edifícios destacam o papel da fibra de vidro e do isolamento de lã mineral na redução das pegadas de carbono dos edifícios, reforçando a procura associada à modernização.

DESAFIOS DO MERCADO

A pressão de substituição e a conformidade contra incêndio/fumaça aumentam o custo e a carga de qualificação para dificultar o crescimento do mercado

O isolamento acústico compete com estratégias alternativas de mitigação, como construção mais pesada, canais resilientes, membranas de amortecimento e sistemas de envidraçamento projetados. Nos transportes e interiores, os requisitos de incêndio, fumaça e toxicidade podem exigir sistemas de resina especializados ou materiais de custo mais elevado, aumentando o tempo e o custo de qualificação. Para projetos impulsionados pelo custo inicial mais baixo, esta dinâmica pode dificultar a adoção, apesar dos benefícios de conforto do ciclo de vida.

Análise de Segmentação

Por tipo de material

Espera-se que o segmento de lã de vidro cresça com o CAGR mais rápido durante o período de previsão

Com base no tipo de material, o mercado é segmentado em lã de vidro, lã mineral, espuma polimérica, entre outros.

O segmento de lã de vidro foi responsável pela maior participação de mercado de isolamento acústico em 2025. O segmento está crescendo, pois é amplamente preferido para soluções econômicas de isolamento acústico. Oferece forte desempenho acústico combinado com propriedades de leveza, facilitando a instalação. A lã de vidro é comumente usada em projetos de construção residencial e comercial. Sua estrutura fibrosa captura efetivamente as ondas sonoras, reduzindo a transmissão de ruído. Os construtores valorizam a sua flexibilidade e compatibilidade com sistemas de parede e teto. O material também contribui para benefícios de isolamento térmico. Além disso, o segmento detinha 31,8% de participação em 2025.

Espera-se que o segmento de lã mineral cresça significativamente e continue sendo o material de isolamento mais utilizado em todo o mundo. Sua capacidade superior de absorção de som o torna altamente eficaz na redução de ruídos aéreos e de impacto. O material também oferece excelente resistência ao fogo, o que é fundamental para atender aos padrões modernos de segurança de edifícios. A lã mineral é amplamente utilizada em edifícios residenciais, comerciais e industriais. Sua durabilidade e longa vida útil reduzem os requisitos de manutenção. A crescente adoção de práticas de construção ecológica apoia ainda mais a procura. A lã mineral deverá crescer a uma CAGR de 4,4% durante o período do estudo.

A espuma polimérica é amplamente utilizada em aplicações especializadas. Sua flexibilidade e propriedades de amortecimento de vibrações o tornam ideal para os setores industrial e de transporte. A espuma polimérica é comumente aplicada em interiores automotivos, sistemas ferroviários e gabinetes de máquinas. Oferece excelente absorção de ruído em espaços confinados. A estrutura leve suporta flexibilidade de design. Os fabricantes preferem a espuma polimérica para soluções acústicas personalizadas. Os avanços na tecnologia de materiais melhoram a durabilidade e o desempenho. A demanda do produto está aumentando emveículos elétricosdevido às necessidades de redução de ruído. Este segmento contribui para o crescimento do mercado de isolamento acústico impulsionado pela inovação.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de construção civil domina o mercado devido ao uso extensivo do produto

Em termos de aplicação, o mercado é categorizado em construção civil, transporte, industrial, entre outros.

O segmento de construção civil foi responsável pela maior participação em 2025. O crescimento do segmento é impulsionado pela densificação urbana, maior construção multifamiliar e expectativas crescentes de conforto interno e privacidade em residências, escritórios, hotelaria e saúde. A adoção aumenta à medida que os desenvolvedores especificam montagens de parede/piso/teto com melhor desempenho e abordam o ruído de HVAC/dutos. A procura de modernização (atualizações de isolamento acústico em edifícios mais antigos) apoia ainda mais o volume constante. Além disso, o segmento detinha 68,6% de participação em 2025.

O segmento de transporte também deverá experimentar um crescimento favorável durante o período projetado. A demanda do segmento é alimentada pelas necessidades de engenharia de ruído-vibração-aspereza (NVH) em automóveis de passageiros, veículos comerciais, trens e interiores de aeronaves. Os OEMs buscam continuamente reduzir o ruído na cabine enquanto equilibram peso e espaço, o que acelera o uso de espumas, feltros e camadas acústicas compostas projetadas. A eletrificação também aumenta o foco no controle do ruído de alta frequência e na melhoria da qualidade percebida. Espera-se que o segmento cresça a um CAGR de 4,3% durante o período de previsão.

Perspectiva Regional do Mercado de Isolamento Acústico

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Acoustic Insulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 7,42 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 7,77 mil milhões de dólares. O crescimento do mercado é apoiado pela escala da atividade de novas construções, pela pegada industrial e pela urbanização contínua. A China é o maior mercado para isolamento de fibra mineral e materiais de transporte NVH, enquanto a Índia e partes do Sudeste Asiático estão ganhando impulso em habitação a preços acessíveis, edifícios comerciais e expansão industrial.

Mercado de isolamento acústico da China

Em 2025, o mercado chinês atingiu 3,08 mil milhões de dólares e a sua procura é apoiada pela construção residencial de grandes alturas, infraestruturas de transporte em grande escala e atualizações contínuas do parque imobiliário comercial. Em corredores expostos ao ruído, as soluções acústicas de fachadas e coberturas tornam-se complementos importantes às medidas de envidraçamento e planeamento urbano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, com estimativa de que o mercado atinja US$ 4,99 bilhões até 2026. O crescimento do mercado é impulsionado pela renovação residencial, construções comerciais e necessidades técnicas de isolamento em instalações industriais. Os EUA dominam o consumo regional devido ao tamanho do seu parque imobiliário e à escala da atividade de construção.

Mercado de Isolamento Acústico dos EUA

Em 2025, o mercado dos EUA atingiu US$ 4,22 bilhões. Nos EUA, a crescente procura por um melhor controlo sonoro na construção residencial e comercial, juntamente com a utilização de métodos de modernização/remodelação, onde são necessários códigos de construção mais rigorosos para o conforto interior e a densidade habitacional multifamiliar.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 4,7% e atinja uma avaliação de 6,04 mil milhões de dólares em 2026. O crescimento da região é apoiado por políticas de modernização, expectativas de desempenho de edifícios mais elevadas e uma grande base instalada que necessita de remodelação. O crescimento também é apoiado pelo investimento industrial e pela procura de transporte NVH nos principais países produtores de automóveis.

Mercado de isolamento acústico do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 0,75 mil milhões de dólares, representando 4,0% da receita do mercado global.

Mercado de isolamento acústico da Alemanha

O valor de mercado da Alemanha atingiu aproximadamente 1,46 mil milhões de dólares em 2025, equivalente a cerca de 5,1% das vendas globais.

América latina

A América Latina está a registar um crescimento constante e espera-se que o mercado em 2026 atinja uma avaliação de 2,04 mil milhões de dólares. A região é impulsionada por construções comerciais e residenciais seletivas e construções industriais baseadas em projetos, com a demanda de transporte NVH concentrada em centros de produção automotiva.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, impulsionada pela construção baseada em projetos, instalações industriais e desenvolvimentos comerciais seletivos de alta especificação, com uma parte significativa fornecida através de importações em mercados com produção local limitada.

Mercado de Isolamento Acústico GCC

O GCC representou o valor de 0,51 mil milhões de dólares em 2025, representando 3,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes que adotam estratégias de expansão de negócios para manter suas posições no mercado

A competição abrange líderes de lã mineral e lã de vidro,espuma poliméricaespecialistas e integradores de sistemas que vendem conjuntos acústicos completos. A diferenciação é cada vez mais impulsionada pelo desempenho certificado contra incêndio, dados de testes acústicos documentados, declarações ambientais de produtos e a capacidade de fornecer grandes volumes para programas de construção padronizados. ROCKWOOL, Saint – Gobain, Knauf Insulation, Johns Manville e 3M são os principais players que operam no mercado. Os produtores também estão investindo na reciclagem e na redução de resíduos para fortalecer as credenciais de circularidade.

LISTA DAS PRINCIPAIS EMPRESAS DE ISOLAMENTO ACÚSTICO PERFILADAS

- LÃ DE ROCHA(Dinamarca)

- Saint-Gobain (França)

- Isolamento Knauf(Alemanha)

- Johns Manville (EUA)

- Armacell(Luxemburgo)

- 3M(NÓS.)

- TIKITAR DANOSA(Índia)

- The Supreme Industries Ltd (Índia)

- Technicon Acoustics (EUA)

- Grupo Soudal (Bélgica)

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,7% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo de material, aplicação e região |

|

Por tipo de material |

|

|

Por aplicativo |

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 21,57 mil milhões de dólares em 2025 e deverá atingir 32,27 mil milhões de dólares em 2034.

Registrando um CAGR de 4,7%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento de aplicações de construção civil liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

ROCKWOOL, Saint-Gobain, Knauf Insulation, Johns Manville e 3M são alguns dos players de destaque no mercado.

O motor do crescimento é o foco mais forte no conforto acústico e nos requisitos de classificação sonora em habitações densas e edifícios comerciais, juntamente com as necessidades de transporte NVH.

Os principais fatores que deverão favorecer a adoção do produto no mercado são a urbanização, a densificação multifamiliar, a aplicação do código (STC/IIC), os requisitos de controle de ruído no local de trabalho e os critérios de seleção de sustentabilidade/isolamento de baixo carbono.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco