Tamanho do mercado de polímeros acrílicos, participação e análise da indústria, por tipo (transmitido por água e solvente), por aplicação (tintas e revestimentos, adesivos e selantes, construção, têxteis e não tecidos, papel e embalagens, entre outros) e previsão regional, 2025-2032

Tamanho do mercado de polímeros acrílicos e perspectivas futuras

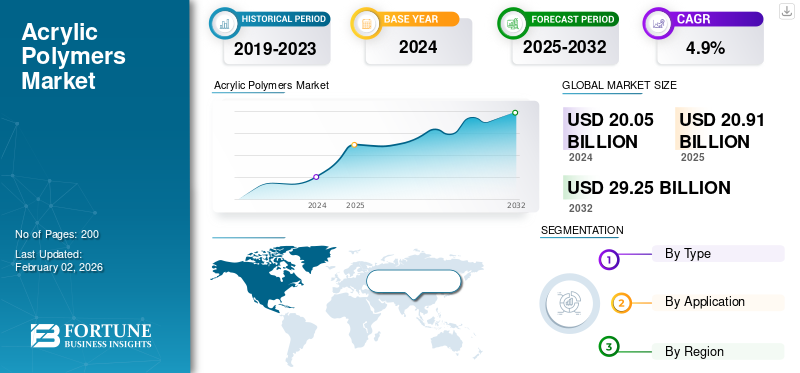

O tamanho global do mercado de polímeros acrílicos foi avaliado em US$ 20,05 bilhões em 2024. O mercado deve crescer de US$ 20,91 bilhões em 2025 para US$ 29,25 bilhões até 2032, exibindo um CAGR de 4,9% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de polímeros acrílicos com uma participação de mercado de 43,24% em 2024.

Os polímeros acrílicos são uma ampla família de polímeros sintéticos feitos de ácido acrílico, ácido metacrílico e seus ésteres. Eles são produzidos por meio de polimerização por radicais livres, um processo no qual monômeros, como metacrilato de metila (MMA), acrilato de etila ou acrilato de butila, se unem para formar longas cadeias moleculares. Quimicamente, os polímeros acrílicos têm uma estrutura à base de carbono com grupos pendentes de acrilato ou metacrilato que proporcionam excelente resistência à radiação UV, intempéries e oxidação. Essas propriedades os tornam duráveis, mantendo clareza, cor e desempenho mesmo em condições externas difíceis. Os polímeros podem ser formulados como termoplásticos, elastômeros ou emulsões de látex, cada um servindo a diferentes usos industriais. Eles são amplamente utilizados em vários setores, incluindo construção, automotivo, embalagens,têxteise tintas e revestimentos.

O mercado é impulsionado pela crescente demanda por materiais de alto desempenho e resistentes às intempéries que oferecem durabilidade, clareza óptica e estabilidade química. A versatilidade dos polímeros acrílicos, que podem ser transformados em plásticos rígidos, filmes flexíveis ou emulsões à base de água, permite que os fabricantes os adaptem para aplicações industriais e de consumo.

Além disso, o mercado abrange vários players importantes, incluindo Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED e Celanese Corporation. Um amplo portfólio, lançamentos de produtos inovadores e forte presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO Mercado de Polímero Acrílico

- Tamanho do mercado em 2024: US$ 20,05 bilhões

- Tamanho do mercado em 2025: US$ 20,91 bilhões

- Tamanho do mercado previsto para 2032: US$ 29,25 bilhões

- CAGR: 4,9% de 2025–2032

- A Ásia-Pacífico dominou o mercado de polímeros acrílicos com uma participação de 43,24% em 2024.

- O segmento aquático detinha a maior participação de mercado em 2024.

- O segmento de tintas e revestimentos representou 36,6% de participação em 2025.

Ásia-Pacífico

Ásia-Pacífico 8,67 mil milhões de dólares em 2024. Forte industrialização, crescimento de infra-estruturas e procura de tintas, revestimentos, adesivos e construção impulsionando o domínio.

Europa

Europa 4,83 mil milhões de dólares em 2025. Iniciativas de construção ecológica, forte I&D e procura de revestimentos especiais impulsionam a expansão regional.

América do Norte

América do Norte US$ 4,42 bilhões em 2025. Indústria madura de revestimentos e adesivos com forte mudança em direção a sistemas acrílicos de baixo teor de VOC e à base de água apoiando o crescimento.

NÓS.

US$ 3,71 bilhões em 2025. Forte demanda de tintas, revestimentos, adesivos, embalagens e renovação de infraestrutura impulsionando o crescimento do mercado.

Japão

Japão Aumento da demanda por sistemas acrílicos com baixo teor de VOC e à base de água, impulsionada por rigorosas regulamentações ambientais e foco na sustentabilidade.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento da demanda de construção e desenvolvimento de infraestrutura para impulsionar o crescimento do mercado

Revestimentos, adesivos, selantes e compostos de impermeabilização à base de acrílico são amplamente utilizados em aplicações residenciais, comerciais e de engenharia civil devido à sua superior resistência às intempéries, adesão e proteção UV. Nas economias emergentes como a Índia, a China e a Indonésia, os projectos de desenvolvimento urbano em grande escala estão a acelerar o consumo deemulsões acrílicaspara tintas arquitetônicas e revestimentos de fachadas. As regiões desenvolvidas, como a América do Norte e a Europa, também estão a testemunhar um aumento nas atividades de renovação e modernização, apoiando ainda mais a procura de revestimentos acrílicos sustentáveis e com baixo teor de COV. Além disso, a excelente durabilidade e propriedades estéticas dos polímeros acrílicos os tornam materiais preferidos para revestimentos protetores e decorativos em infraestruturas como pontes, rodovias e edifícios. A mudança para materiais de construção energeticamente eficientes e ecológicos também favorece as formulações acrílicas à base de água em detrimento das alternativas à base de solventes.

RESTRIÇÕES DE MERCADO:

Volatilidade nos preços das matérias-primas para restringir a expansão do mercado

A alta volatilidade dos preços das matérias-primas para monômeros de acrilato, como metacrilato de metila (MMA), acrilato de butila e acrilato de etila, restringe o crescimento do mercado de polímeros acrílicos. Estas matérias-primas são derivadas de fontes petroquímicas, como o propileno, que estão sujeitas a frequentes flutuações de preços devido à instabilidade no mercado de petróleo bruto e a perturbações na cadeia de abastecimento. Quando os preços do petróleo bruto sobem, os custos de produção dos monómeros acrílicos aumentam acentuadamente, reduzindo as margens de lucro dos fabricantes de polímeros e dos utilizadores a jusante.

- Por exemplo, o mercado global de MMA registou picos de preços em 2022-2023, na sequência de crises energéticas na Europa e da escassez de oferta na Ásia, o que obrigou os fabricantes a transferir custos mais elevados para os produtores de revestimentos e adesivos.

OPORTUNIDADES DE MERCADO:

Mudar para formulações sustentáveis e com baixo teor de COV para criar oportunidades lucrativas de crescimento

Os polímeros acrílicos são cada vez mais preferidos para a produção de tintas, revestimentos e adesivos à base de água que substituem os sistemas tradicionais à base de solvente. Estes acrílicos à base de água emitem níveis significativamente mais baixos de Compostos Orgânicos Voláteis (COV), alinhando-se com padrões de emissão mais rigorosos em regiões como a Europa e a América do Norte. Organizações como a Agência de Protecção Ambiental dos EUA (EPA) e a Agência Europeia dos Produtos Químicos (ECHA) estão a aplicar políticas para reduzir os poluentes atmosféricos, obrigando a indústria a adoptar tecnologias mais verdes.

- Por exemplo, empresas como a Dow e a Arkema lançaram polímeros acrílicos de base biológica e recicláveis, derivados de matérias-primas renováveis, para cumprir os seus objetivos de sustentabilidade.

DESAFIOS DO MERCADO:

Desafios ambientais e regulatórios para dificultar o crescimento do mercado

Muitos monômeros acrílicos e aditivos, incluindometacrilato de metilae certos plastificantes, são derivados de fontes petroquímicas não renováveis e emitem Compostos Orgânicos Voláteis (VOCs) durante a fabricação ou aplicação. Os governos da União Europeia, dos EUA e do Japão estão a reforçar as suas restrições às emissões de COV, aos resíduos perigosos e à libertação de microplásticos, obrigando as empresas a reformular ou investir em tecnologias de conformidade dispendiosas.

- Por exemplo, ao abrigo do regulamento europeu REACH, normas de segurança química mais rigorosas aumentaram a carga de conformidade para os produtores de polímeros acrílicos que operam na região.

TENDÊNCIAS DE MERCADO DE POLÍMEROS ACRÍLICOS:

Avanços na tecnologia de polímeros e inovação de produtos são uma das tendências significativas do mercado

O design moderno do polímero permite o ajuste fino do peso molecular, tamanho das partículas e grupos funcionais para obter propriedades mecânicas e ópticas específicas. Por exemplo, os copolímeros acrílicos de nova geração apresentam maior resistência ao impacto, resistência química e estabilidade térmica, expandindo sua utilidade em aplicações de alto desempenho, como dispositivos médicos, eletrônicos e impressão 3D. A polimerização em emulsão e as técnicas de polimerização radical controlada estão permitindo que os fabricantes criem látex personalizados para revestimentos e adesivos especiais com desempenho aprimorado e impacto ambiental reduzido. Empresas como a Mitsubishi Chemical e a Evonik lançaram acrílicos especiais adaptados para aplicações avançadas, incluindo filmes ópticos e encapsulantes eletrônicos.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Os revestimentos à base de água mantiveram a participação dominante devido à sua natureza sustentável

O mercado é segmentado por tipo e é classificado em base água e base solvente.

O segmento à base de água detinha a maior participação de mercado de polímeros acrílicos em 2024 e espera-se que experimente um crescimento substancial devido à crescente ênfase global na sustentabilidade ambiental e às regulamentações mais rigorosas sobre emissões de VOC. Essas formulações utilizam água como solvente primário, resultando em emissões tóxicas significativamente reduzidas em comparação com equivalentes à base de solvente. Os governos da Europa, da América do Norte e de certas partes da Ásia implementaram normas rigorosas que promovem a utilização de revestimentos e adesivos à base de água. Além disso, os avanços na polimerização em emulsão melhoraram a formação de filmes, a durabilidade e a resistência às intempéries, expandindo assim suas aplicações em tintas arquitetônicas, revestimentos industriais eembalagemadesivos.

O crescimento do segmento de solventes é impulsionado pela sua procura crescente nas economias em desenvolvimento, onde as restrições regulamentares não são tão rigorosas e a eficiência de custos continua a ser uma prioridade. Além disso, os avanços em formulações à base de solvente com alto teor de sólidos e baixo teor de VOC ajudaram a manter sua relevância em mercados de desempenho crítico. As indústrias naval e aeroespacial e os revestimentos de proteção continuam a contar com esses sistemas por sua durabilidade a longo prazo e retenção de brilho.

Por aplicativo

O segmento de tintas e revestimentos assume a liderança devido à crescente demanda por aplicações em alimentos, bebidas e produtos farmacêuticos

Com base na aplicação, o mercado é segmentado em tintas e revestimentos, adesivos e selantes, construção, têxteis e não tecidos, papel e embalagens, entre outros.

O segmento de tintas e revestimentos domina o mercado, impulsionado pela excelente resistência às intempéries, retenção de brilho e estabilidade de cor dos polímeros acrílicos. Sua capacidade de formar filmes duráveis e resistentes a UV os torna ideais para revestimentos arquitetônicos, automotivos e industriais. A mudança global em direção a formulações à base de água, impulsionada por regulamentações mais rigorosas sobre emissões de COV, está alimentando ainda mais a demanda por emulsões e resinas acrílicas. Além disso, os crescentes gastos com construção e infra-estruturas, particularmente na região Ásia-Pacífico, estão a impulsionar o aumento do consumo de revestimentos decorativos. Além disso, o segmento detém uma participação de 36,6% em 2025.

Espera-se que o segmento de adesivos e selantes testemunhe um crescimento favorável ao longo do período de previsão. Essa expansão é atribuída ao seu uso crescente nas indústrias de construção, embalagens, automotiva e eletrônica, oferecendo cura rápida e forte adesão a uma ampla gama de substratos. O crescimento da procura é apoiado pela mudança para materiais leves e de alto desempenho e sistemas à base de água que cumprem as normas ambientais. Os adesivos sensíveis à pressão (PSAs) à base de acrílico estão expandindo suas aplicações em rótulos, fitas e produtos médicos, fortalecendo ainda mais sua demanda. O equilíbrio superior entre flexibilidade e durabilidade mantém os polímeros acrílicos como aglutinantes e formadores de filme preferidos em formulações adesivas modernas. Além disso,adesivos e selantesa aplicação deverá crescer a um CAGR de 4,7% durante o período do estudo.

O crescimento do segmento de construção no mercado é impulsionado pelo aumento dos gastos em projetos residenciais e comerciais em toda a Ásia-Pacífico e no Oriente Médio. A tendência de soluções de construção ecológica está acelerando o uso de emulsões acrílicas à base de água com baixo teor de VOC em tintas externas, selantes e aditivos. Além disso, os projetos de renovação sustentam a procura de revestimentos de superfície de alto desempenho.

O crescimento do segmento de têxteis e não tecidos é impulsionado pela crescente demanda por têxteis técnicos nos setores automotivo, de filtração e de saúde. A crescente procura de produtos de higiene, incluindo toalhetes e descartáveis médicos, está a aumentar ainda mais a necessidade de ligantes acrílicos.

O crescimento do segmento de papel e embalagens é impulsionado pelo aumento do consumo de embalagens flexíveis e materiais de rótulos, impulsionado pela demanda dos setores de comércio eletrônico e entrega de alimentos. As emulsões acrílicas permitem o desenvolvimento de revestimentos recicláveis e com baixo teor de VOC e adesivos sensíveis à pressão, alinhando-se aos mandatos de sustentabilidade e às metas da economia circular. Além disso, a ênfase das empresas em soluções de embalagens ecológicas acelerou a substituição de sistemas à base de solventes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva Regional do Mercado de Polímeros Acrílicos

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Acrylic Polymers Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2023, avaliada em 8,28 mil milhões de dólares, e manteve a sua posição de liderança em 2024, com um valor de 8,67 mil milhões de dólares. Os factores que promovem o domínio da região incluem a rápida industrialização, a expansão das infra-estruturas e actividades industriais robustas. Grandes economias como a China, a Índia, o Japão e a Coreia do Sul estão a testemunhar uma elevada procura de tintas e revestimentos, adesivos e construção. O foco da região em tecnologias à base de água, habitação urbana e repintura automóvel continua a fortalecer a procura do produto. Os enormes programas de construção da China e as crescentes indústrias têxteis e de embalagens da Índia estão a reforçar ainda mais o crescimento regional.

Além disso, a competitividade de custos dos produtores locais de resina e as suas expansões de capacidade apoiam a base de fornecimento. As crescentes regulamentações ambientais no Japão e na Coreia do Sul estão a impulsionar a procura de formulações acrílicas mais ecológicas e com baixo teor de COV, ampliando assim a necessidade de sistemas sustentáveis. Em 2025, estima-se que o mercado da China atinja 2,64 mil milhões de dólares.

- A China é o mercado que mais cresce, impulsionado pelo rápido crescimento industrial, urbanização e produção industrial dominante em tintas, revestimentos, têxteis e embalagens. Grandes projetos de construção, tanto residenciais como comerciais, estão sustentando uma alta demanda por emulsões acrílicas e revestimentos impermeáveis. O foco do governo em materiais com baixo teor de VOC e ecológicos, apoiado por normas de emissão mais rigorosas, está acelerando a transição para sistemas acrílicos à base de água.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, a região europeia deverá registrar uma taxa de crescimento de 4,8%, a segunda maior entre todas as regiões, e atingir uma avaliação de US$ 4,83 bilhões até 2025. Iniciativas de construção verde, renovações de edifícios com eficiência energética e inovação em revestimentos especiais impulsionam o crescimento do mercado na região. Alemanha, França e Itália lideram a produção de resinas acrílicas de alto valor para aplicações industriais e de desempenho. A forte orientação de P&D da região, com foco em bioacrílicos, polímeros curáveis por UV e reciclabilidade, continua a definir a diferenciação competitiva. Apoiados por estes factores, espera-se que países como o Reino Unido registem avaliações de 0,56 mil milhões de dólares, a Alemanha de 1,01 mil milhões de dólares e a França de 0,55 mil milhões de dólares em 2025.

América do Norte

Depois da Europa, estima-se que o mercado na América do Norte atinja 4,42 mil milhões de dólares em 2025 e garanta a posição de terceira maior região do mercado. O crescimento do mercado é impulsionado por um setor de tintas e revestimentos maduro, mas intensivo em inovação, para aplicações arquitetônicas e industriais. A região enfatiza sistemas acrílicos com baixo teor de VOC, à base de água e com alto teor de sólidos para atender aos rigorosos padrões ambientais da EPA e de nível estadual. O aumento dos investimentos em renovação residencial, atualizações de infraestrutura e inovação em embalagens nos EUA estão expandindo a demanda de uso final. A indústria de adesivos e selantes também se beneficia do forte crescimento da fabricação e do comércio eletrônico. Em 2025, estima-se que o mercado dos EUA atinja US$ 3,71 bilhões.

Nos EUA, o mercado é impulsionado por indústrias de uso final maduras, mas em evolução, incluindo tintas e revestimentos, adesivos e embalagens, que são sustentadas por atividades constantes de habitação, automotiva e de manufatura. Regulamentações mais rígidas da EPA e de VOC em nível estadual estão acelerando a mudança para sistemas acrílicos à base de água e de alto teor de sólidos. Os investimentos na renovação de edifícios ecológicos, em tecnologias avançadas de embalagem e na renovação de infraestruturas estão a expandir o âmbito de aplicação. Além disso, a ascensão do comércio eletrônico eveículos elétricosaumenta a demanda por adesivos e revestimentos de alto desempenho. A inovação em formulações acrílicas de base biológica e recicláveis alinha-se com os compromissos mais amplos de sustentabilidade do país.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina em 2025 deverá atingir uma avaliação de 1,52 mil milhões de dólares. O crescimento do mercado na região é impulsionado pela expansão em infraestrutura, repintura automotiva e aplicações de embalagens. Os fabricantes locais de revestimentos estão gradualmente fazendo a transição de sistemas acrílicos à base de solvente para sistemas acrílicos à base de água, em resposta à crescente conscientização ambiental. As iniciativas governamentais que promovem a habitação a preços acessíveis e a industrialização também contribuem para a procura impulsionada pela construção.

No Médio Oriente e em África, espera-se que o CCG atinja um valor de 0,46 mil milhões de dólares até 2025. O crescimento do mercado é atribuído à expansão de infra-estruturas, construção e projectos industriais nas nações do Conselho de Cooperação do Golfo (CCG) e no Norte de África. Os programas de megadesenvolvimento, como o NEOM da Arábia Saudita, as iniciativas de cidades inteligentes dos EAU e os esforços de modernização das infra-estruturas do Egipto, estão a impulsionar a procura de tintas, revestimentos e materiais de impermeabilização à base de acrílico. O clima quente da região e a necessidade de revestimentos resistentes aos raios UV e ao calor aumentam o apelo das formulações acrílicas.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Os principais participantes do mercado estão testemunhando perspectivas de crescimento ao fornecer soluções inovadoras em tintas e revestimentos

O mercado global é fragmentado por natureza. É caracterizada pela presença de numerosos fabricantes, fornecedores e comerciantes globais, regionais e de pequena escala, em vez de ser dominada por algumas grandes corporações. Os principais players do mercado incluem Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED e Celanese Corporation. Os produtores da América do Norte e da Europa pretendem expandir a sua presença na China e noutros países da Ásia-Pacífico para fortalecer as suas posições de mercado e aumentar a sua quota de mercado. Para conseguir isto, os principais intervenientes no mercado desenvolveram uma forte presença regional, estabeleceram canais de distribuição eficazes e ofereceram uma vasta gama de produtos.

LISTA DAS PRINCIPAIS EMPRESAS DE POLÍMEROS ACRÍLICOS PERFILADAS:

- Polímeros Mallard Creek (Alemanha)

- TOAGOSEI CO., LTD. (Japão)

- NIPPON SHOKUBAI CO., LTD. (Japão)

- KAMSONS POLYMER LIMITED (Índia)

- Celanese Corporation (EUA)

- Plascólito (NÓS.)

- Gellner Industrial (EUA)

- Evonik (Alemanha)

- Lubrizol (EUA)

- Capital Resin Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2022: A Arkema introduziu monômeros acrílicos bioatribuídos e com equilíbrio de massa (certificados), permitindo aditivos e resinas acrílicas especiais com baixo teor de carbono em vários usos finais.

- Julho de 2022: A BASF concluiu a instalação e start-up de uma linha de dispersões acrílicas de última geração em Dahej, Índia, aumentando o fornecimento para o Sul da Ásia em revestimentos, construção, adesivos e papel.

- Março de 2021: A BASF iniciou as operações de uma nova linha de dispersões acrílicas em Pasir Gudang, Malásia, duplicando a capacidade regional para clientes de revestimentos, construção, adesivos e embalagens.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo informações sobre participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2019-2032 |

| Ano base | 2024 |

| Período de previsão | 2025-2032 |

| Período Histórico | 2019-2023 |

| Taxa de crescimento | CAGR de 4,9% de 2025-2032 |

| Unidade | Valor (US$ bilhões), Volume (Kiloton) |

| Segmentação | Por tipo, aplicativo e região |

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 20,05 mil milhões de dólares em 2024 e deverá atingir 29,25 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 8,67 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,9% durante o período de previsão.

O segmento aquático liderou o mercado por tipo.

A crescente demanda dos setores de tintas e revestimentos, adesivos e selantes e construção, impulsionada pela durabilidade superior, resistência às intempéries e desempenho estético são fatores-chave que impulsionam o crescimento do mercado.

Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED e Celanese Corporation são os players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2024.

A crescente mudança para formulações à base de água e com baixo teor de COV, o aumento do desenvolvimento de infra-estruturas e a expansão da utilização em aplicações de materiais sustentáveis e de alto desempenho são os principais factores que deverão favorecer a adopção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco