Tamanho do mercado de radar phased array ativo, análise de participação e indústria, por componente (módulos T/R, antenas, fontes de alimentação, processadores, sistemas de controle e outros), por banda de frequência (bandas VHF/UHF, banda L, banda S, banda C e outros), por tecnologia, por arquitetura de array, por tipo de instalação (fixa, portátil e móvel), por tipo de forma de onda (pulso-Doppler, onda contínua (CW) e outros), por resfriamento Mecanismo, por aplicação (vigilância, direcionamento/rastreamento, navegação e outros), por plataforma (aerotransportada, naval, terrestre e espacial

PRINCIPAIS INFORMAÇÕES DE MERCADO

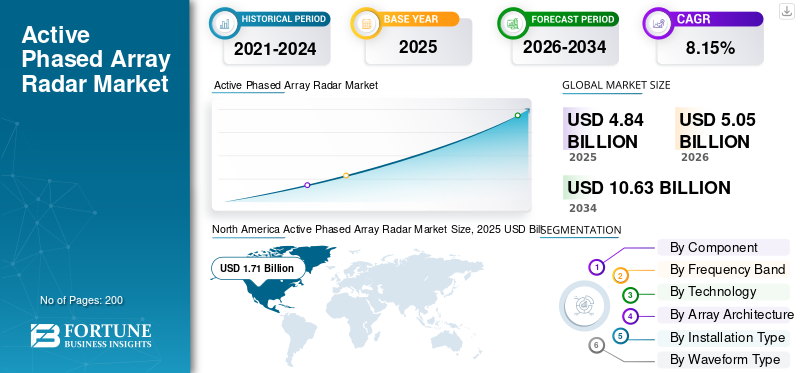

O tamanho do mercado global de radar phased array ativo foi avaliado em US$ 4,84 bilhões em 2025. O mercado deve crescer de US$ 5,05 bilhões em 2026 para US$ 10,63 bilhões até 2034, exibindo um CAGR de 9,76% durante o período de previsão. A América do Norte dominou o mercado global de radares phased array ativos com uma participação de 35,33% em 2025.

O Active Phased Array Radar (APAR) simboliza uma versão moderna da arquitetura do sistema de radar, que usa um grande número de Módulos de Transmissão/Recepção (TRMs) para permitir o direcionamento eletrônico do feixe. Essa arquitetura moderna permite que o radar execute uma variedade de tarefas, como detecção, rastreamento, varredura e orientação de mísseis.

O crescimento do mercado é impulsionado principalmente por programas globais de modernização da defesa, particularmente na América do Norte, na Ásia-Pacífico e nos países em desenvolvimento. Os gastos militares globais focados em projetos futuros para arquiteturas de detecção de ameaças aéreas contra sistemas hipersônicos e não tripulados atuam como a estratégia chave para impulsionar o phased array ativo globalmercado de radares.

O mercado de radar ativo phased array é altamente competitivo e tecnologicamente concentrado, dominado por empresas líderes como Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo S.p.A., Saab AB e outros concorrentes internacionais proeminentes, como Israel Aerospace Industries, China Electronics Technology Group Corporation (CETC), Mitsubishi Electric, Hensoldt e Elbit Systems.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Condução do mercado

Iniciativas de modernização militar e aceleração de aquisição de defesa impulsionam o crescimento do mercado

As políticas de defesa mundiais modernas concentram-se cada vez mais na aquisição de um sistema Advanced Phased Array Radar, que é agora considerado um componente vital da infraestrutura que pode melhorar as ferramentas de vigilância, detecção e proteção contra ameaças. Como resultado da Ordem Executiva do Governo dos Estados Unidos da América denominada Modernização das Aquisições de Defesa, que saiu em Abril de 2025, existe agora um aumento directo da procura na aquisição de tecnologias de radar de próxima geração, que incluem sistemas APAR.

À medida que as tensões continuam a aumentar na arena geopolítica mundial entre as principais nações com poder estratégico, há uma procura contínua de um sistema de detecção sofisticado que possa proteger eficazmente contra mísseis hipersónicos,veículos aéreos não tripulados, ou guerra eletrônica de nova geração.

Restrição de mercado

Problemas de gerenciamento térmico e integração de sistemas podem dificultar o crescimento do mercado

Os sistemas Active Phased Array Radar geram densidades de potência muito altas e pontos de acesso térmico que se concentram nas matrizes densamente compactadas das antenas, especialmente em torno dos módulos consumidores de energia e dos circuitos de suporte. Para sistemas terrestres, a presença de endurecimento por interferência eletromagnética e vedação de RF agrava ainda mais os problemas de gerenciamento térmico, dificultando o fluxo de ar e as limitações fundamentais das soluções térmicas passivas para fins gerais de gerenciamento e mitigação.

As complexidades de integração de sistemas aumentam exponencialmente à medida que a tecnologia APAR é incorporada em arquiteturas de defesa mais amplas. A implantação eficaz requer compatibilidade perfeita de hardware e software e padronização e migração de interface comum para colaboração significativa entre fornecedores de defesa e integradores de sistemas.

Oportunidade de mercado

Monitoramento meteorológico civil e integração de sistemas avançados de transporte para oferecer novas oportunidades de mercado

A indústria comercial de previsão meteorológica oferece uma perspectiva de crescimento significativa, especialmente com a inclusão da tecnologia APAR nos sistemas de vigilância do país que procuram substitutos para os antigos sistemas NEXRAD. A tecnologia de radar meteorológico phased array suporta operações flexíveis de direcionamento de feixe, permitindo assim que os meteorologistas realizem a coleta de informações direcionadas sobre um evento climático severo em rápida evolução, como um tornado ou uma tempestade rotativa, sem necessariamente realizar uma varredura completa da atmosfera e, portanto, melhorando os prazos de alerta para a preparação para desastres.

Paralelamente, as autoridades da aviação civil estão a reconhecer cada vez mais o valor da integração do APAR para sistemas de controlo de tráfego aéreo mais avançados, ostentando maior resolução e a capacidade de processar mais de um alvo de cada vez, permitindo uma monitorização meteorológica mais precisa no terminal e no espaço aéreo em rota.

Tendência de mercado de radar phased array ativo

Arquitetura de radar definida por software e desenvolvimento de radar cognitivo catalisam as tendências do mercado

Os projetos de radar definidos por software representam uma mudança revolucionária em relação aos projetos tradicionais focados em hardware, proporcionando flexibilidade para operações multimissão, ajuste rápido de algoritmos, resposta a ameaças em tempo real e design de parâmetros operacionais adaptativos feitos sob medida para ameaças futuras. Soluções de radar cognitivo que integram implementações de ciclo de percepção-ação alteram dinamicamente os parâmetros operacionais e de processamento em escalas de tempo de longo prazo, aprendendo com as características ambientais e aparências de ameaças no gerenciamento adaptativo e na eficácia de recursos.

Um exemplo desse avanço é a tecnologia digital AESA da Northrop Grumman, conhecida como Sistema de Integração de Radar Inteligente de Microondas Eletronicamente Modulado, que completou seu primeiro vôo em agosto de 2024. A demonstração validou a execução simultânea de radar, guerra eletrônica e missões de comunicação, destacando as vantagens operacionais das arquiteturas AESA habilitadas digitalmente. Essa capacidade é apoiada pelo processamento moderno de semicondutores nas operações de produção baseadas na Califórnia e em Maryland.

Desafios de mercado

Escassez de habilidades especializadas para impedir o crescimento do mercado

O desenvolvimento dos sistemas APAR é limitado por uma escassez persistente de competências especializadas em processamento de sinais, matemática, engenharia de radiofrequência, física de conjuntos de antenas, arquitetura de sistemas definidos por software e desenvolvimento deaprendizado de máquinaalgoritmos, que permanecem estritamente limitados na base industrial de defesa global, especificamente para economias emergentes que tentam desenvolver capacidades domésticas de APAR. A retenção de talentos agrava ainda mais esses problemas. Engenheiros APAR altamente qualificados estão migrando cada vez mais para o setor comercial de comunicação sem fio, oferecendo melhores benefícios de remuneração e flexibilidade de localização em relação a programas de defesa classificados.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Segmento de módulos T/R dominado devido à maior demanda catalisa o crescimento do mercado

O mercado global por componente é classificado em Módulos T/R, antenas, fontes de alimentação, processadores, sistemas de controle, entre outros.

Os módulos Transmit-Receive (T/R) representaram a maior participação de mercado, capturando cerca de 40,25% do mercado total. Esse domínio decorre de seu papel como blocos de construção fundamentais das arquiteturas de antenas phased array. Esses módulos executam funções críticas como amplificação de transmissão de sinal, amplificação de recepção, amplitude de sinal e funções de controle de fase, tornando-os indispensáveis ao desempenho do radar.

Os processadores representam o segmento que mais cresce, registrando o maior CAGR de 11,59% durante o período do estudo. O crescimento é impulsionado pela crescente necessidade de integração de algoritmos de IA e ML, aprimoramento da capacidade de radar definido por software e requisitos de computação aprimorados devido à formação de feixe em tempo real e ao processamento adaptativo de sinais em sistemas de radar.

Por banda de frequência

Necessidade crescente de Aplicações de radar de abertura sintética para impulsionar o crescimento do mercado

O mercado global por banda de frequência é classificado em bandas VHF/UHF, banda L, banda S, banda C, banda X e banda K/Ka/Ku.

Estima-se que o segmento de banda de frequência VHF/UHF seja o de crescimento mais rápido durante o período de previsão, mostrando uma taxa composta de crescimento anual de 11,19% de 2026 a 2034. Este crescimento é impulsionado pela necessidade crescente de aplicações de radar de abertura sintética e pela necessidade crescente de detecção precoce de aeronaves furtivas amplamente em redes internacionais de alerta precoce que suportam arquiteturas globais integradas de defesa aérea.

O segmento de banda X detém a participação de mercado dominante, representando cerca de 32,43% do mercado total. É principalmente impulsionada pelo aumento das despesas militares a nível mundial, pelas complexidades da guerra que exigem vigilância e deteção de maior precisão e pelos efeitos de bloqueio de rede associados aos sistemas de radar de defesa implantados pelas forças militares em diferentes países.

Por tecnologia

Tecnologia GaN apresentará crescimento mais rápido devido à sua capacidade de criar avanços revolucionários na densidade de energia

O mercado global por tecnologia é classificado em nitreto de gálio (GaN), arseneto de gálio (GaAs) esilíciomódulos baseados em.

Estima-se que o nitreto de gálio (GaN) seja o segmento que mais cresce no mercado, testemunhando a maior taxa composta de crescimento anual de 10,98%. A rápida expansão do mercado significa a mudança de paradigma tecnológico básico da tecnologia tradicional de arsenieto de gálio, afastando-se de uma melhor integração da tecnologia GaN para criar avanços revolucionários na densidade de energia.

Arsenieto de gálio GaAs lidera o mercado, respondendo por cerca de 43,13% da participação de mercado. Esta liderança pode ser atribuída à sua forte base instalada de instalações militares actualmente em serviço.

Por arquitetura de matriz

Desempenho operacional superior para catalisar matriz digitalizada eletronicamente ativa (AESA) Crescimento do segmento

O mercado global por arquitetura de array é classificado em Active Electronically Scanned Array (AESA) e Passive Electronically Scanned Array (PESA).

Estima-se que a matriz digitalizada eletronicamente ativa (AESA) seja o segmento que mais cresce, apresentando o maior CAGR de 9,98% durante o período de previsão, ao mesmo tempo que representa a maior participação de mercado de 87,45% globalmente. O crescimento é impulsionado por um desempenho operacional superior, como a eliminação de dependências de falhas de ponto único através de arquiteturas de módulos de transmissão e recepção distribuídas, a progressão ativa do processo de mudança de fase e esforços acelerados de modernização da defesa centrados na integração da capacidade de radar multifuncional em plataformas militares.

A tecnologia Passive Electronically Scanned Array (PESA) continua a testemunhar uma participação significativa no mercado, impulsionada pelo seu menor custo de fabricação, juntamente com a confiabilidade operacional comprovada criada ao longo de décadas de serviço contínuo em aplicações militares sensíveis ao custo, onde a acessibilidade da aquisição prioriza a otimização do desempenho.

Por tipo de instalação

Demanda crescente por sistemas avançados de vigilância para impulsionar o crescimento do segmento portátil

O mercado global por tipo de instalação é classificado em fixo, portátil e móvel.

Estima-se que o segmento portátil seja o que mais cresce, apresentando o maior CAGR de 11,95% durante o período de previsão de 2026-2034. O crescimento reflecte a escalada da procura de defesa por sistemas de vigilância leves e avançados que apoiem os requisitos contemporâneos de guerra distribuída.

O segmento fixo continua a manter o domínio do mercado, representando 43,62% da quota total de mercado. A sua liderança é influenciada principalmente por requisitos sustentados para estratégias de alerta precoce, vigilância costeira, monitorização meteorológica e infra-estruturas de defesa permanentes que estabelecem uma arquitectura de vigilância de base no âmbito de redes integradas de defesa aérea e sistemas de alerta precoce.

Por tipo de forma de onda

Segmento de onda contínua modulada em frequência (FMCW) dominará devido ao aumento das implantações

O mercado global por tipo de forma de onda é classificado em Pulso-Doppler, Onda Contínua Modulada em Frequência (FMCW) e Onda Contínua (CW)

Estima-se que o segmento de Onda Contínua Modulada em Frequência (FMCW) seja o de crescimento mais rápido, com o maior CAGR de 11,50% durante o período de previsão de 2026-2034. A aceleração do desenvolvimento de veículos autônomos e a implantação obrigatória de ADAS em frotas automotivas globais impulsionam o crescimento do segmento.

O Pulse-Doppler comanda a posição dominante no mercado, com uma participação de mercado de 84,19%. Esta posição de liderança é indicativa da procura contínua por parte de empresas estabelecidasradar militarsistemas, redes de previsão meteorológica e infraestrutura de aviação comercial.

Por mecanismo de resfriamento

Segmento refrigerado a ar para testemunhar Crescimento mais rápido devido a Facilidade de Transporte

O mercado global por mecanismo de resfriamento é classificado em refrigerado a ar e refrigerado a líquido

Espera-se que o resfriamento a ar apresente o crescimento mais rápido, com o maior CAGR de 10,60% durante o período de previsão de 2026 a 2034. Isso se deve à crescente necessidade de aeronaves leves, facilidade de transporte e requisitos de apoio das forças expedicionárias em termos de desenvolvimento de sua capacidade de serem implantáveis em operações de guerra móvel.

O segmento de refrigeração líquida lidera com uma forte posição dominante de participação de mercado, com a maior participação de 62,61% no mercado para o ano de 2025. Tecnologia de refrigeração líquida altamente avançada aplicada à defesa, data centers,semicondutore mercados automóveis emergentes, mitigando os riscos de mercado associados à dependência de uma aplicação de mercado único.

Por aplicativo

O segmento de vigilância dominou o mercado devido à crescente ênfase na proteção de infraestrutura crítica

O mercado global por aplicação é classificado em vigilância, direcionamento/rastreamento, navegação, controle de fogo, monitoramento meteorológico, controle de tráfego aéreo, entre outros.

Projeta-se que o controle de incêndio seja o que mais cresce, registrando o maior CAGR de 10,86% durante o período de previsão. É impulsionado pelo ritmo acelerado dos programas de modernização relacionados com aviões de combate, expansão da frota e desenvolvimento de aviões de combate emergentes de sexta geração equipados com sistemas avançados de radar de controlo de fogo AESA que proporcionam uma eficácia superior em combate ar-ar com capacidade de envolvimento simultâneo para múltiplos alvos.

O segmento de vigilância representou a maior percentagem, com 34,60% de participação em 2025. O aumento das necessidades de segurança nas fronteiras, a ênfase na protecção de infra-estruturas críticas e as manifestações de tensão geopolítica nas principais regiões impulsionam o crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Papel crítico no estabelecimento de infraestrutura estratégica de defesa impulsionou o crescimento do segmento

O mercado global por plataforma é classificado em aéreo, naval, terrestre e espacial.

Estima-se que o segmento espacial seja o segmento de crescimento mais rápido, apresentando o maior CAGR de 11,17% durante o período de previsão de 2026 a 2034. Isto se deve principalmente ao aumento do investimento em tecnologia de constelação de satélites locais e tecnologia de sensoriamento remoto.

O segmento terrestre foi responsável pela maior quota de mercado com 35,03%, devido ao seu papel crítico no estabelecimento de infra-estruturas estratégicas de defesa no fornecimento de vigilância contínua sobre os territórios, águas territoriais e espaço aéreo para disponibilidade 24/7/365 por razões de segurança nacional.

Por usuário final

Segmento de defesa liderará devido aos crescentes esforços de modernização

O mercado global por usuário final é classificado em defesa, governo civil e comercial.

Estima-se que a defesa seja a indústria que mais cresce, com o maior CAGR de 9,98% e domina o mercado com 86,70% de participação. Isto é atribuído ao extraordinário nível de esforços de modernização da defesa e de aceleração das aquisições militares testemunhados pelas instituições de defesa em todo o mundo. O registo mostra um aumento nas tensões geopolíticas, ameaças à segurança e competição estratégica, representando um aumento nos orçamentos de defesa para compras de sistemas de radar avançados.

Estima-se que o governo civil seja o segundo segmento de crescimento mais rápido neste mercado. Isto abrange infra-estruturas de previsão meteorológica, sistemas de controlo de tráfego aéreo e redes de preparação para catástrofes, assumindo um enorme compromisso de investimento institucional para a renovação de infra-estruturas no domínio civil.

Perspectiva regional do mercado de radar Phased Array ativo

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

North America Active Phased Array Radar Market Size, 2025 USD Billion Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que o crescimento do mercado de radar ativo phased array na Ásia-Pacífico seja a região que mais cresce, registrando um CAGR de 11,60% durante o período de previsão. A expansão do mercado é impulsionada por fortes tensões geopolíticas, iniciativas ambiciosas de desenvolvimento interno em tecnologias de defesa e investimentos sustentados na modernização militar nas principais economias. O principal catalisador do crescimento tornou-se a Índia.

- Por exemplo, em março de 2025, o Ministério da Defesa da Índia está em processo de execução de grandes contratos de aquisição de capital, o radar Ashwini AESA da Bharat Electronics Limited, que representa uma implantação de radar transportável de baixo nível local por sistemas avançadosnitreto de gáliotecnologia de estado sólido que permite detecção e rastreamento de diversas ameaças aéreas.

A América do Norte continua a deter a participação dominante no mercado de radar ativo phased array, devido ao investimento incomparável do Departamento de Defesa dos EUA em sistemas de radar de última geração para iniciativas estratégicas de modernização militar em marinhas, forças aéreas e defesa antimísseis.

- Em junho de 2025, a Raytheon Technologies recebeu um contrato de preço fixo firme de US$ 536 milhões da Marinha dos EUA para suporte contínuo ao radar da família SPY-6, incluindo treinamento, serviços de engenharia, instalação de navios, integração, testes e aprimoramentos de capacidade de software, com implantações de SPY-6 planejadas em mais de 60 embarcações navais, consolidando ainda mais a liderança da região na adoção de APAR de ponta.

A Marinha dos EUA concedeu à Raytheon um contrato adicional de cinco anos com preço fixo firme de US$ 602,9 milhões para manutenção abrangente e suporte de peças de reposição para sistemas de radar F/A-18 AESA, garantindo a disponibilidade operacional da frota até 2030. Além disso, em abril de 2025, a Força Aérea dos EUA aprovou o radar Raytheon LTAMD para produção inicial de baixa taxa, apresentando uma arquitetura de cobertura de 360 graus e capacidades de detecção/rastreamento para dobrar as métricas de desempenho em relação ao legado Sistemas de radar Patriot.

A Europa continua a acelerar o mercado APAR com iniciativas colaborativas de desenvolvimento de tecnologia de defesa multinacionais focadas em enfrentar a ameaça hipersónica e capacidades de alerta precoce em camadas que serão necessárias em sistemas integrados de radar baseados no espaço e no solo. A convocatória para o Fundo Europeu de Defesa 2025 da Comissão Europeia alcançou um recorde de 410 propostas de projetos, com um forte foco no desenvolvimento de radares militares de próxima geração,sensorese constelações de reconhecimento de informações baseadas no espaço através de investigação colaborativa que aborda os objetivos da capacidade de defesa soberana europeia e as normas de interoperabilidade da OTAN.

As potências regionais do Médio Oriente estão a acelerar os gastos com a defesa, visando a modernização da defesa aérea e a aquisição de sistemas de radar avançados em resposta a ameaças aéreas assimétricas, à proliferação de mísseis e a ambientes de segurança complexos.

A região latino-americana mostra um crescimento moderado, mas estrategicamente significativo do mercado de APAR, impulsionado por programas de modernização naval e pela integração de plataformas avançadas de fragatas com sistemas de radar phased array.

Análise Competitiva

Principais participantes do mercado

Fortalecer os gastos do governo e aumentar a infraestrutura substancial de pesquisa e desenvolvimento dos principais players aceleram o crescimento do mercado

O mercado de radar ativo phased array é um mercado altamente consolidado e de capital intensivo, dominado por grandes empreiteiros multinacionais de defesa que estabeleceram relacionamentos com governos, infraestrutura substancial de pesquisa e desenvolvimento e capacidades tecnológicas comprovadas em plataformas militares. Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo, Hensoldt e assim por diante comandam coletivamente o valor do mercado global através de portfólios diversificados de produtos, cadeias de fornecimento estabelecidas e contratos sustentados de aquisição de defesa com governos aliados.

O mercado APAR continua concentrado, com elevados níveis de concorrência entre os empreiteiros de defesa estabelecidos na América do Norte e na Europa, enquanto os concorrentes asiáticos emergentes têm vindo progressivamente a capturar segmentos de mercado através da optimização de custos, do desenvolvimento de capacidades indígenas e da formação de parcerias tecnológicas estratégicas. Isto formou uma dinâmica competitiva multipolar, com foco na diferenciação tecnológica contínua em diversas áreas, incluindointeligência artificial, integração de semicondutores de nitreto de gálio e evolução da arquitetura de radar definida por software.

Lista das principais empresas do mercado de radar Phased Array ativo perfiladas

- Corporação RTX (EUA)

- Lockheed Martin Corporation(NÓS.)

- BAE Systems plc (Reino Unido)

- Thales S.A. (França)

- Leonardo S.p.A.(Itália)

- Saab AB(Suécia)

- HENSOLDT AG(Alemanha)

- (IAI) (Israel)

- ASELSAN A.Ş.(Peru)

- CEA Technologies Pty Limited (Austrália)

- Bharat Electronics Limited (Índia)

- Mitsubishi Electric Corporation (Japão)

- Hanwha Systems Co., Ltd. (Coreia do Sul)

- Indra Sistemas, S.A. (Espanha)

- Northrop Grumman Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS

- Dezembro de 2025: -A empresa aeroespacial e de defesa francesa Thales concedeu à SFO Technologies um contrato para produzir estruturas com fio intrincadas para o radar ativo eletronicamente escaneado (AESA) RBE2 utilizado no caça Rafael, representando um progresso na localização de tecnologias de defesa sofisticadas em linha com a iniciativa Make in India.

- Outubro de 2025: -A Saab assinou um contrato com a Agência de Apoio e Aquisições da OTAN (NSPA) para prolongar a vida útil dos sistemas de radar Arthur utilizados pelo Exército Espanhol. O contrato está avaliado em cerca de 51,23 milhões de dólares.

- Outubro de 2025: -O Exército dos EUA concedeu à Saab um contrato para o fornecimento de radares Giraffe 1X para auxiliar parceiros de cooperação em segurança. O valor total do pedido gira em torno de US$ 46 milhões.

- Junho de 2025: -Hensoldt e Indra fabricaram os primeiros radares Eurofighter Common Radar System Mark 1 (ECRS Mk1) Step 1 incorporando novo hardware. Os primeiros radares ECRS Mk1 estão equipados com subsistemas de última geração para o processador e oantenafonte de alimentação e controle (APSC).

- Fevereiro de 2025: -A Saab apresentou um radar de vigilância costeira durante a exposição NAVDEX 2025. Os sistemas de radar do Controle Costeiro operam efetivamente como um radar avançado, phased array e não rotativo, definido por software, projetado para proteger as águas territoriais e defender a soberania nacional.

COBERTURA DO RELATÓRIO

A análise global do mercado de radar phased array ativo fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências globais do mercado de radar phased array ativo e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos tipos de produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,15% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por componente · Módulos T/R · Antenas · Fontes de alimentação · Processadores · Sistemas de Controle · Outros Por banda de frequência · Bandas VHF/UHF · Banda L · Banda S · Banda C · Banda X · Banda K/Ka/Ku Por tecnologia · Nitreto de gálio (GaN) · Arsenieto de gálio (GaAs) · Módulos à base de silício Por arquitetura de matriz · Matriz digitalizada eletronicamente ativa (AESA) · Matriz digitalizada eletronicamente passiva (PESA) Por tipo de instalação · Fixo · Portátil · Móvel Por tipo de forma de onda · Doppler de pulso · Onda Contínua Modulada em Frequência (FMCW) · Onda Contínua (CW) Por mecanismo de resfriamento · Refrigerado a ar · Resfriado por líquido Por aplicativo · Vigilância · Segmentação/rastreamento · Navegação · Controle de Incêndio · Monitoramento meteorológico · Controle de Tráfego Aéreo · Outros Por plataforma · Aerotransportado · Naval · Terrestre · Baseado no espaço Por usuário final · Defesa · Governo Civil · Comercial Por Geografia

· EUA (pelo usuário final) · Canadá (pelo usuário final)

· Reino Unido (pelo usuário final) · Alemanha (pelo usuário final) · França (pelo usuário final) · Rússia (por usuário final) · Países Nórdicos (por usuário final) · Resto da Europa (pelo usuário final)

· China (por usuário final) · Índia (por usuário final) · Japão (pelo usuário final) · Coreia do Sul (pelo usuário final) · Austrália (pelo usuário final) · Resto da Ásia-Pacífico (pelo usuário final)

· Israel (por usuário final) · Emirados Árabes Unidos (por usuário final) · Arábia Saudita (pelo usuário final) · Turquia (pelo usuário final) · África do Sul (pelo usuário final) · Resto do Oriente Médio e África (pelo usuário final)

· Brasil (por usuário final) · Argentina (por usuário final)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,84 mil milhões de dólares em 2025 e deverá atingir 10,63 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 1,71 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,76% durante o período de previsão (2026-2034).

Espera-se que o segmento de nitreto de gálio (GaN) seja o segmento de crescimento mais rápido durante o período de previsão.

Iniciativas de modernização militar e aquisição de defesa são fatores-chave que impulsionam o crescimento do mercado.

Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo SpA e Saab AB são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2032

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco