Tamanho do mercado de embalagens ativas, inteligentes e inteligentes, análise de participação e indústria, por material (plástico, papel e papelão, vidro, metal e outros), por tecnologia (ativa, inteligente e inteligente), por tipo de embalagem (embalagens rígidas e embalagens flexíveis), por indústria de uso final (alimentos e bebidas, produtos farmacêuticos e saúde, cuidados pessoais e cosméticos, eletrônicos e bens industriais, logística e comércio eletrônico, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

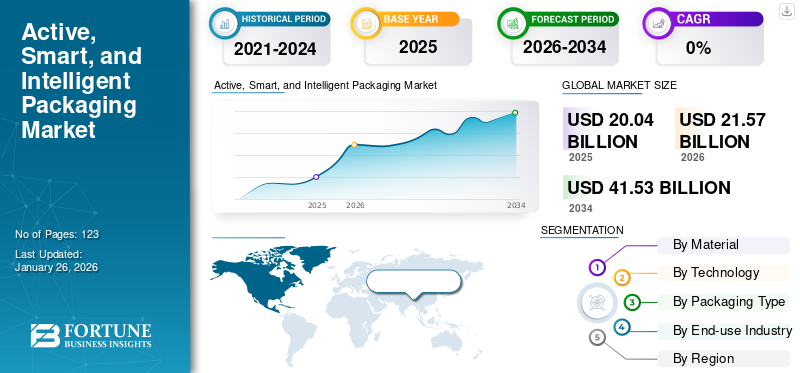

O tamanho global do mercado de embalagens ativas, inteligentes e inteligentes foi avaliado em US$ 20,04 bilhões em 2025 e deve crescer de US$ 21,57 bilhões em 2026 para US$ 41,53 bilhões até 2034, exibindo um CAGR de 8,53% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 38,62% em 2025.

Embalagens ativas, inteligentes e inteligentes referem-se a soluções de embalagem de alto desempenho projetadas para proteger e preservar produtos através do uso de materiais como plástico, papel e folha de alumínio, muitas vezes revestidos com uma fina camada metálica. Essa construção de camadas metálicas ou multicamadas melhora a resistência dos produtos à umidade, oxigênio, luz e contaminantes, ajudando a prolongar a vida útil, manter a integridade do produto e apoiar marcas premium. Essas tecnologias são aplicadas em alimentos e bebidas,produtos farmacêuticos, cuidados pessoais e bens industriais que agregam valor por meio de vida útil prolongada, evidência de adulteração e melhor envolvimento do consumidor.

Grandes fabricantes como Amcor plc, Sealed Air Corporation, Tetra Pak International S.A., Avery Dennison Corporation e Smartrac N.V. têm atuado na incorporação de soluções digitais, tecnologias de sensores inteligentes e materiais sustentáveis para criar eficiência e rastreabilidade. Os fabricantes estão gradualmente investindo em soluções de embalagens habilitadas para IoT e etiquetas inteligentes para facilitar o compartilhamento de dados em tempo real através da cadeia de fornecimento. Cada vez mais, parcerias colaborativas com empresas alimentícias, farmacêuticas e de logística para criar soluções ativas e inteligentes personalizadas que prolongam a vida útil, validam a integridade do produto e reduzem o desperdício.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da pressão regulatória e demanda do consumidor por materiais recicláveis – materiais de alta barreira para impulsionar o crescimento do mercado

Os governos exigem cada vez mais níveis mais elevados de reciclabilidade, conteúdo reciclado e restrições sobre camadas de barreira não recicláveis, enquanto os consumidores exigem embalagens que combinem uma forte proteção com responsabilidade ambiental. Este impulso regulatório obriga os inovadores em embalagens a desenvolver filmes monomateriais de alta barreira e alternativas à base de papel que ainda protegem contra umidade, oxigênio, luz, etc. Os proprietários de marcas consideram isso crucial não apenas para a conformidade, mas também para a confiança do consumidor na marca e a diferenciação nas prateleiras.

- O LifeSpan Performance Paper da Amcor, uma embalagem reciclável de alta barreira à base de papel (com mais de 80% de conteúdo de fibra de papel e livre de PVDC), recupera mais de 80% de seu conteúdo no processo de reciclagem sob fluxos de reciclagem europeus.

RESTRIÇÕES DE MERCADO

Limitações de infraestrutura de reciclagem restringem a expansão do mercado

Apesar dos avanços na tecnologia de embalagens ativas, inteligentes e inteligentes, a reciclagem eficaz continua a ser um desafio significativo. A presença de materiais complexos, como plásticos multicamadas, sensores integrados e componentes eletrônicos incorporados, complica o processo de reciclagem, muitas vezes levando à contaminação e ineficiências. Além disso, políticas inadequadas de gestão de resíduos e capacidades de reciclagem insuficientes dificultam o processamento eficaz destes materiais.

- Um estudo realizado pela AMERIPEN destaca que, apesar do aumento dos esforços de recolha, os EUA ainda enfrentam lacunas significativas nas infra-estruturas de reciclagem, especialmente para materiais como o PET, o que pode resultar em ficar aquém dos objectivos de reciclagem para 2025, a menos que as taxas de recolha e as capacidades avançadas de reciclagem aumentem significativamente.

OPORTUNIDADES DE MERCADO

Integração de embalagens inteligentes com IoT para maior envolvimento do consumidor

A mudança global em direção à digitalização apresenta uma oportunidade significativa para o mercado de embalagens ativas, inteligentes e inteligentes. Ao integrarInternet das Coisas (IoT)tecnologias, as embalagens podem oferecer rastreamento em tempo real, autenticação e interação com o consumidor por meio de recursos como tags NFC e códigos QR. Estas soluções inteligentes não só melhoram a experiência do utilizador, mas também fornecem análises de dados valiosas para as marcas, permitindo um marketing personalizado e melhores resultados.gestão da cadeia de abastecimento. À medida que cresce a procura dos consumidores por transparência e interactividade, a adopção de soluções de embalagem habilitadas para IoT está prestes a revolucionar a indústria.

- O AmFiber™ Performance Paper da Amcor, uma solução de embalagem reciclável à base de papel, demonstrou mais de 80% de reciclabilidade em vários mercados globais, incluindo o Brasil, onde a taxa atual de reciclagem de papel é de 66,9%.

TENDÊNCIAS DE MERCADO DE EMBALAGENS ATIVAS, INTELIGENTES E INTELIGENTES

Pressões regulatórias e demanda do consumidor impulsionam inovações em embalagens sustentáveis

O crescimento global do mercado de embalagens ativas, inteligentes e inteligentes é cada vez mais influenciado por requisitos regulatórios rigorosos e pelas mudanças nas preferências dos consumidores em direção à sustentabilidade. Os governos de todo o mundo estão a implementar regulamentações mais rigorosas sobre materiais de embalagem, enfatizando a reciclabilidade e a redução de plásticos descartáveis. Simultaneamente, os consumidores exigem opções de embalagens mais ecológicas, levando as marcas a inovar e a adotar materiais sustentáveis. Esta convergência de pressões regulamentares e da procura dos consumidores está a impulsionar o desenvolvimento e a adopção de materiais recicláveis eembalagens sustentáveissoluções em vários setores, incluindo alimentos e bebidas, produtos farmacêuticos e cuidados pessoais.

- O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens (PPWR), em vigor em fevereiro de 2025, obrigará as marcas de cuidados de saúde a avançarem para embalagens recicláveis até 2030. Esta regra está a acelerar a mudança do tradicional PVC e folha de alumínio para materiais novos e mais recicláveis baseados em monopolipropileno (PP) e polietileno (PE), que oferecem melhor reciclabilidade e redução da pegada de carbono.

DESAFIOS DO MERCADO

Processos complexos de reciclagem de materiais de embalagem inteligentes para dificultar o crescimento do mercado

A integração de tecnologias avançadas nas embalagens introduziu complexidades nos processos de reciclagem. As embalagens inteligentes muitas vezes incorporam materiais como plásticos multicamadas, sensores incorporados e etiquetas RFID, que são difíceis de separar durante a reciclagem. Esta complexidade pode levar à contaminação dos fluxos de reciclagem, reduzindo a qualidade e a quantidade de materiais reciclados. Além disso, a falta de infra-estruturas especializadas para lidar com estes materiais avançados agrava ainda mais o problema da reciclagem.

- O Desafio de Embalagens Sustentáveis Inteligentes (SSPP) do Reino Unido revelou que o seu trabalho impulsionou a infraestrutura de reciclagem de plásticos do Reino Unido e possibilitou potenciaisdióxido de carbonopoupanças equivalentes de mais de 1,5 milhões de toneladas entre 2025 e 2030, à medida que financiou projetos, entraram em operação e atingiram a operação em escala comercial.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por material

Material plástico em embalagens ativas, inteligentes e inteligentes impulsionou o domínio segmentar

Com base no material, o mercado é segmentado emplástico, papel e cartão, vidro, metal e outros.

O segmento de plástico deverá dominar o mercado com uma participação de 49,79% em 2026, continua a ser o material dominante na participação de mercado de embalagens ativas, inteligentes e inteligentes devido à sua versatilidade, economia e adaptabilidade a funcionalidades avançadas. Materiais como tereftalato de polietileno (PET), polipropileno (PP) e polietileno (PE) são amplamente utilizados para integração de sensores, etiquetas RFID e outros recursos inteligentes. A flexibilidade do plástico permite a criação de soluções de embalagens leves, duráveis e protetoras que atendem às demandas de diversos setores, incluindo alimentos e bebidas, farmacêuticos e eletrônicos de consumo. Empresas como Klöckner Pentaplast e Sonoco Products Company expandiram suas soluções sustentáveis de blisters de PET e PVC, adaptadas para embalagens de produtos eletrônicos e de saúde.

Por tecnologia

A tecnologia de embalagem ativa é projetada para dominar, pois melhora a qualidade do produto

Com base na tecnologia, o mercado é segmentado em ativo, inteligente e inteligente.

O segmento ativo detém uma participação de mercado substancial em 2025. Em 2026, prevê-se que o segmento domine com mais de 40,70% de participação. A tecnologia do segmento de embalagens ativas continua sendo o segmento dominante no mercado global. Esta abordagem envolve a incorporação de substâncias em materiais de embalagem que interagem ativamente com o produto ou com o seu ambiente, tais como eliminadores de oxigênio e reguladores de umidade. Essas funcionalidades aumentam a vida útil do produto e mantêm a qualidade, tornando as embalagens ativas particularmente predominantes nos setores de alimentos e bebidas, farmacêutico e de saúde. A adoção generalizada é impulsionada pela crescente demanda por maior frescor e segurança dos produtos, bem como pelos avanços na ciência dos materiais que permitem soluções mais eficientes e econômicas.

Espera-se que o segmento inteligente cresça a um CAGR de 7,23% durante o período de previsão.

Por tipo de embalagem

Embalagens flexíveis dominam o mercado, integrando tecnologias inteligentes

Com base no tipo de embalagem, o mercado é segmentado em rígido e flexível.

As embalagens flexíveis lideram a quota de mercado global com 56,42% em 2026, impulsionadas pela sua adaptabilidade, rentabilidade e alinhamento com as preferências dos consumidores por conveniência e sustentabilidade. Materiais como filmes, bolsas e invólucros estão cada vez mais integrados a tecnologias inteligentes comosensorese etiquetas RFID, melhorando a rastreabilidade do produto, o monitoramento do frescor e o envolvimento do consumidor. Esta tendência é particularmente proeminente nas indústrias de consumo final de alimentos e bebidas, produtos farmacêuticos e cuidados pessoais, onde as embalagens desempenham um papel crucial na preservação da integridade do produto e no fornecimento de informações em tempo real aos consumidores.

Por indústria de uso final

O setor de alimentos e bebidas lidera o mercado devido à exigência de prazo de validade, segurança, conveniência e sustentabilidade

Com base na indústria de uso final, o mercado é segmentado em alimentos e bebidas, produtos farmacêuticos e de saúde, cuidados pessoais e cosméticos, eletrônicos e bens industriais, logística e e-commerce, entre outros.

A indústria de consumo final de alimentos e bebidas lidera o mercado global com 46,13% de participação em 2026, impulsionada pela necessidade de soluções de embalagem que melhorem a vida útil dos produtos, garantam a segurança e atendam à demanda do consumidor por conveniência e sustentabilidade. Embalagem inteligentetecnologias, como indicadores de frescor, sensores de temperatura e recursos invioláveis, estão cada vez mais integradas aos materiais de embalagem para monitorar e manter a qualidade do produto em toda a cadeia de fornecimento. Esta tendência é particularmente evidente em produtos perecíveis, como laticínios, refeições prontas e bebidas, onde manter a frescura é fundamental.

Além disso, a indústria farmacêutica e de cuidados de saúde está a testemunhar um crescimento constante e deverá crescer a uma CAGR de 8,69% durante o período do estudo, impulsionada pela necessidade crítica de soluções de embalagem que garantam a segurança, a eficácia dos medicamentos e a conformidade com normas regulamentares rigorosas.

Perspectiva regional do mercado de embalagens ativas, inteligentes e inteligentes

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

O mercado da Ásia-Pacífico gerou US$ 7,74 bilhões em 2025, representando 38,62% do cenário do mercado global, e deverá atingir US$ 8,46 bilhões em 2026. A Ásia-Pacífico domina o mercado global devido à rápida urbanização, à expansão das indústrias de processamento de alimentos e à crescente adoção de tecnologias de embalagens inteligentes na China, no Japão e na Índia. As iniciativas governamentais que promovem a segurança e a qualidade alimentar aceleraram a utilização de embalagens inteligentes com sensores de frescura e absorvedores de oxigénio. Em 2026, estima-se que o mercado chinês atinja 3,56 mil milhões de dólares.

- Por exemplo, a indústria de transformação alimentar da Índia representa 32% do mercado alimentar total do país e 12,8% do PIB industrial, de acordo com o Ministério das Indústrias de Processamento Alimentar (MoFPI, 2024) — destacando a procura da região por embalagens inteligentes na preservação de alimentos e na logística de exportação.

Prevê-se que outras regiões, como a Europa e a América do Norte, testemunhem um crescimento notável nos próximos anos.

Asia Pacific Active, Smart, and Intelligent Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Durante o período de previsão, a América do Norte registrou um tamanho de mercado de US$ 5,46 bilhões em 2025, capturando 27,26% da participação de mercado global, e deverá atingir US$ 5,8 bilhões em 2026. Os EUA e o Canadá testemunharam a adoção crescente de tais embalagens nas indústrias de alimentos, bebidas e produtos farmacêuticos de usuário final. A conscientização dos consumidores em relação aos indicadores de frescor, monitoramento de temperatura e tecnologias antifalsificação continua a impulsionar o mercado, enquanto as principais empresas de embalagens colaboram com fornecedores de tecnologia para criar ecossistemas de embalagens conectados.

Europa

Depois da América do Norte, em 2025, a Europa representou 4,44 mil milhões de dólares, representando 22,18% do mercado mundial, e deverá crescer para 4,78 mil milhões de dólares em 2026. e garantir a posição de terceira maior região do mercado. Na região, estima-se que a Alemanha e o Reino Unido atinjam 1,05 mil milhões de dólares e 0,76 mil milhões de dólares, respetivamente, em 2026. A Europa representa um mercado maduro onde regulamentações rigorosas da UE sobre segurança alimentar e redução de resíduos impulsionaram a adoção de embalagens ativas e inteligentes.

América Latina e Oriente Médio e África

Durante o período de previsão, as regiões da América Latina e do Oriente Médio e África deverão testemunhar um crescimento moderado neste mercado. Em 2025, a América Latina detinha 7,07% do mercado global, atingindo uma avaliação de US$ 1,42 bilhão, e deverá crescer para US$ 1,49 bilhão em 2026. A América Latina está testemunhando um crescimento constante impulsionado pelo aumento das exportações de alimentos e pelo aumento dos investimentos emembalagens de alimentostecnologias de preservação. No Médio Oriente e África, a África do Sul deverá atingir o valor de 0,30 mil milhões de dólares em 2025. O Médio Oriente e África representaram 0,97 mil milhões de dólares em 2025, representando 4,86% da quota de mercado global, e deverá atingir 1,03 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Uma ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiaram as suas posições de liderança

O mercado global apresenta uma estrutura semiconcentrada com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão geográfica.

Amcor plc, Sealed Air Corporation e Tetra Pak International são alguns dos players dominantes no mercado global. Um amplo portfólio de soluções de blisters cardados e tipo concha, alcance global através de fortes presenças de fabricação e investimento contínuo em designs de embalagens recicláveis e ecológicas são características essenciais que reforçam sua liderança de mercado.

Além disso, outros players proeminentes no mercado incluem Constantia Flexibles, Klöckner Pentaplast, UFlex Ltd., Tekni-Plex, Inc., Sealed Air Corporation e Huhtamäki Oyj. Estas empresas estão a prosseguir activamente iniciativas estratégicas, tais como aquisições, expansão da capacidade de produção de películas blister e desenvolvimento de revestimentos de barreira inovadores para fortalecer a sua posição no mercado e satisfazer a crescente procura das indústrias farmacêuticas, de cuidados de saúde e de bens de consumo finais.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGENS ATIVAS, INTELIGENTES E INTELIGENTES PERFILADAS:

- Amcor plc (Suíça)

- Sealed Air Corporation (EUA)

- Tetra Pak Internacional(Suíça)

- Avery Dennison Corporation (EUA)

- BASF SE (Alemanha)

- Empresa 3M (EUA)

- Ball Corporation (EUA)

- Berry Global Inc.

- Huhtamaki Oyj(Finlândia)

- Grupo Smurfit Kappa(Irlanda)

- Crown Holdings, Inc. (EUA)

- Grupo Mondi (Áustria)

- Stora Enso Oyj (Finlândia)

- Zebra Technologies Corporation (EUA)

- Tecnologias Multisorb (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025: Kezzler expandiu suas ofertas em embalagens inteligentes e envolvimento do consumidor com código QR, ajudando a fortalecer os recursos de rastreabilidade, transparência e envolvimento do consumidor.

- Abril de 2025: Packsize adicionou tecnologia de embalagem automatizada de alto rendimento e adequada ao tamanho. Aprimora sua capacidade em embalagens inteligentes/automatizadas com soluções sustentáveis e eficientes.

- Outubro de 2024: A Avery Dennison anunciou o lançamento do AD Dura 2.0, uma solução de etiquetas reutilizáveis reforçada que oferece resistência à água, calor, vibração e choque. Projetado para ambientes agressivos, o durável e robusto AD Dura 2.0 pode ser usado em conjunto com uma série de designs de incrustações RFID UHF e HF/NFC da Avery Dennison para formatos de etiquetas secas e úmidas, incluindo AD Circus™ NTAG213 e AD Dogbone® M730. A solução suporta ciclos de vida mais longos dos produtos e redução de desperdícios.

- Abril de 2024: Avery Dennison, líder global em ciência de materiais e soluções de identificação digital, fez parceria com a Controlant, líder emtransformação digitaldas cadeias de fornecimento farmacêutico, para gerar visibilidade de ponta a ponta em tempo real e apoiar iniciativas de sustentabilidade na indústria farmacêutica.

- Outubro de 2023: Multi-Color Corporation (MCC), uma das maiores empresas de etiquetas do mundo, anunciou a aquisição da Starport Technologies, fornecedora de soluções de etiquetas inteligentes com sede em Kansas City, Missouri. Os termos financeiros da transação não foram divulgados.

COBERTURA DO RELATÓRIO

A análise global do mercado de embalagens ativas, inteligentes e inteligentes fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2025-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,53% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material, por tipo de embalagem, por tecnologia e por indústria de uso final e região |

|

Por material |

· Plástico · Papel e Cartão · Vidro · Metálico · Outros |

|

PorTecnologia |

· Ativo · Inteligente · Inteligente |

|

Por tipo de embalagem |

· Embalagem Rígida o Garrafas e potes o Bandejas o Latas e recipientes o Outros · Embalagem Flexível o Bolsas e Sachês o Filmes e envoltórios o Bolsas o Outros |

|

Por indústria de uso final |

· Alimentos e Bebidas · Produtos farmacêuticos e de saúde · Cuidados Pessoais e Cosméticos · Eletrônicos e Bens Industriais · Logística e comércio eletrônico · Outros |

|

Por região |

· América do Norte (por material, tecnologia, tipo de embalagem, indústria de uso final e país) o EUA (por indústria de usuário final) o Canadá (por indústria de usuário final) · Europa (por material, tecnologia, tipo de embalagem, indústria de uso final e país) o Alemanha (por indústria de usuário final) o França (por indústria usuária final) o Reino Unido (por indústria de usuário final) o Itália (por indústria de usuário final) o Espanha (por indústria usuária final) o Rússia (por indústria de usuário final) o Polónia (por indústria utilizadora final) o Roménia (por indústria utilizadora final) o Resto da Europa (por indústria utilizadora final) · Ásia-Pacífico (por material, tecnologia, tipo de embalagem, indústria de uso final e país) o China (por indústria de usuário final) o Japão (por indústria de usuário final) o Índia (por indústria de usuário final) o Austrália (por indústria de usuário final) o Sudeste Asiático (por indústria de usuário final) o Resto da Ásia-Pacífico (por indústria de usuários finais) · América Latina (por material, tecnologia, tipo de embalagem, indústria de uso final e país) o Brasil (por indústria usuária final) o México (por indústria de usuário final) o Resto da América Latina (por indústria usuária final) · Oriente Médio e África (por material, tecnologia, tipo de embalagem, indústria de uso final e país) o Arábia Saudita (por indústria de usuário final) o Emirados Árabes Unidos (por indústria de usuário final) o Omã (por indústria de usuários finais) o África do Sul (por indústria de usuário final) o Resto do Médio Oriente e África (por indústria utilizadora final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 20,04 mil milhões de dólares em 2025 e deverá atingir 41,53 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 7,74 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,53% durante o período de previsão.

O segmento de plástico liderou o mercado por material.

Os principais factores que impulsionam a crescente pressão regulamentar e a procura dos consumidores por materiais recicláveis – materiais de alta barreira.

Amcor plc, WestRock Company e Sonoco Products, Constantia Flexibles, são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Integração de embalagens inteligentes com IoT para maior envolvimento do consumidor.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 123

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco