Diagnóstico avançado de veículos e serviços remotos Tamanho do mercado, participação e análise da indústria, por ofertas (diagnóstico preditivo e baseado em condições, monitoramento remoto da saúde do veículo e diagnóstico de falhas, gerenciamento de software e firmware over-the-air (OTA), controle remoto, calibração e ativação de recursos e serviços de segurança cibernética, conformidade e integridade do sistema), por tipo de veículo (hatchback/sedan, SUV, LCV e HCV), por usuário final (proprietários de veículos individuais, operadores de frota, automotivo OEMs e fornecedores de nível 1 e ofi

PRINCIPAIS INFORMAÇÕES DE MERCADO

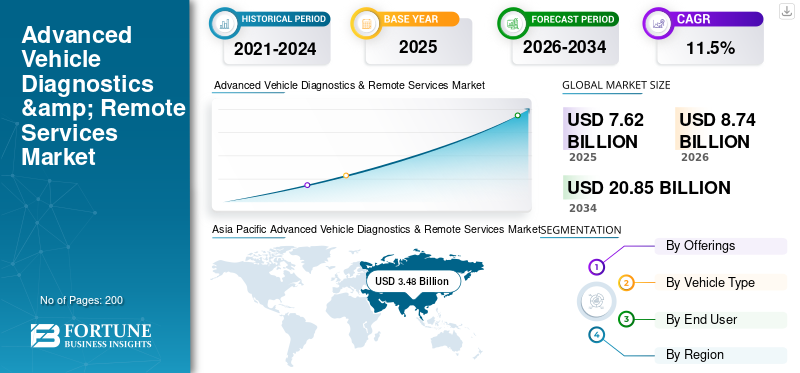

O tamanho do mercado global de diagnóstico avançado de veículos e serviços remotos foi avaliado em US$ 7,62 bilhões em 2025. O mercado deve crescer de US$ 8,74 bilhões em 2026 para US$ 20,85 bilhões até 2034, exibindo um CAGR de 11,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 45,67% em 2025.

A rápida expansão dos veículos conectados é um fator-chave do crescimento no mercado avançado de diagnóstico de veículos e serviços remotos, apoiado pela crescente adoção de veículos definidos por software (SDV) e pela crescente dependência da manutenção preditiva para reduzir o tempo de inatividade e os custos de garantia. Os OEMs estão monetizando o software dos veículos por meio de atualizações over-the-air (OTA), solução de problemas remotos e ativação de recursos, enquanto as frotas adotam monitoramento contínuo da integridade para maximizar o tempo de atividade.Cibersegurançae as necessidades de conformidade regulatória também estão aumentando à medida que os veículos se tornam mais conectados e atualizáveis, acelerando a demanda por monitoramento de integridade e operações seguras de OTA.

- Por exemplo, em abril de 2025, a Geotab expandiu as suas parcerias OEM, reportando colaboração com mais de 80% dos principais OEMs para melhorar a harmonização de dados de veículos e dimensionar as integrações telemáticas OEM. Esses esforços permitem uma implantação mais ampla de diagnósticos remotos, insights sobre a saúde dos veículos e recursos de gerenciamento de frotas mistas. Isto apoia uma maior penetração de serviços remotos e receitas recorrentes geradas por software em veículos de passageiros e comerciais.

O ecossistema está a ser fortalecido através de iniciativas de normalização destinadas a melhorar a interoperabilidade em diagnósticos remotos e operações OTA. Os esforços de colaboração entre a ASAM e a eSync Alliance estão avançando em diagnósticos orientados a serviços e estruturas de veículos orientadas a serviços OTA, reduzindo o atrito de integração e acelerando a adoção em toda a cadeia de valor da automação.

Os principais players do mercado global de diagnóstico avançado de veículos e serviços remotos incluem Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab, Verizon Connect e Sibros Technologies. Essas empresas competem por meio de diagnósticos habilitados para IA, monitoramento remoto baseado em nuvem, plataformas de software OTA, soluções de segurança cibernética e parcerias estratégicas de OEM que apoiam ecossistemas de veículos conectados e definidos por software.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de diagnóstico avançado de veículos e serviços remotos

As crescentes arquiteturas de veículos definidas por software impulsionam a expansão do mercado

A mudança para veículos definidos por software está remodelando fundamentalmente a forma como os diagnósticos e os serviços remotos são projetados, fornecidos e monetizados. Os veículos são cada vez mais construídos em torno de arquiteturas de computação centralizadas e camadas de software orientadas a serviços, permitindo monitoramento contínuo, resolução remota de falhas e aprimoramento de recursos pós-venda. Os diagnósticos evoluíram além da leitura básica de códigos de falha para oferecer suporte à análise preditiva, avaliações de integridade no nível do sistema e visibilidade entre domínios. Esta tendência permite que os OEMs melhorem a confiabilidade dos veículos ao longo de todo o ciclo de vida, reduzam as intervenções de serviços físicos e facilitem modelos de receitas digitais recorrentes através de plataformas baseadas em nuvem e ecossistemas de diagnóstico habilitados para OTA.

- Em junho de 2024, o Grupo Volkswagen expandiu sua plataforma de software Cariad para oferecer suporte a diagnósticos centralizados de veículos e monitoramento de sistemas baseados em OTA em diversas marcas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por manutenção preditiva impulsiona a expansão do mercado

O foco crescente na minimização do tempo de inatividade dos veículos e dos custos de propriedade está impulsionando a adoção de diagnósticos avançados e serviços remotos para passageiros e passageiros.veículos comerciais. Os diagnósticos preditivos e baseados em condições permitem a detecção precoce da degradação dos componentes, permitindo que a manutenção seja programada antes que ocorram falhas. Os operadores de frotas, em particular, beneficiam da redução do tempo de inatividade não planeado, da melhoria da utilização dos ativos e da redução do custo total de propriedade. Os OEMs também aproveitam o diagnóstico preditivo para reduzir reclamações de garantia e melhorar os ciclos de feedback de qualidade do produto. À medida que os veículos incorporam mais sensores, ECUs e conectividade, os diagnósticos preditivos estão se tornando um requisito essencial, em vez de um recurso opcional.

- Em março de 2025, a Daimler Truck destacou o uso expandido de manutenção preditiva e diagnóstico remoto em suas plataformas de caminhões conectadas para melhorar o tempo de atividade da frota.

RESTRIÇÕES DE MERCADO

A alta complexidade do sistema e os custos de integração limitam uma adoção mais ampla

Apesar do forte potencial de crescimento, o mercado enfrenta restrições devido à alta complexidade e custo da integração de diagnósticos avançados e centros de serviços remotos em diversas plataformas de veículos. Arquiteturas de veículos legados, ecossistemas de ECU fragmentados e a falta de modelos de dados padronizados contribuem para o aumento dos custos de desenvolvimento e implantação. OEMs menores e provedores de serviços pós-venda muitas vezes lutam para justificar investimentos em infraestrutura de nuvem, estruturas de segurança cibernética e atualizações contínuas de software. Além disso, a integração de diagnósticos em trem de força, ADAS, infoentretenimento ebateriasistemas exigem validação e testes significativos, o que retarda os prazos de implantação e limita a adoção no curto prazo em mercados sensíveis aos custos.

OPORTUNIDADES DE MERCADO

Impulso regulatório para OTA e conformidade de software cria novas oportunidades de receita

A evolução das regulamentações automotivas relacionadas a atualizações de software, segurança cibernética e segurança veicular está criando fortes oportunidades para diagnósticos avançados e provedores de serviços remotos. Os reguladores exigem cada vez mais que os OEMs demonstrem controle de ponta a ponta sobre a integridade do software do veículo, processos de atualização e rastreabilidade de falhas durante todo o ciclo de vida do veículo. Isso impulsiona a demanda por plataformas de gerenciamento OTA, monitoramento de conformidade e soluções seguras de diagnóstico remoto. Os provedores de serviços que permitem a conformidade regulatória, a auditabilidade e o gerenciamento do ciclo de vida do software estão bem posicionados para capturar receitas recorrentes de longo prazo à medida que as regulamentações se expandem entre regiões e categorias de veículos.

- Por exemplo, em janeiro de 2021, o Regulamento n.º 156 da ONU sobre atualizações de software (SUMS) entrou em vigor, exigindo processos estruturados de OTA e de gestão de software para homologação de veículos.

DESAFIO DE MERCADO

Os riscos de segurança cibernética e as preocupações com a privacidade de dados continuam a ser um desafio crítico

À medida que os veículos se tornam cada vez mais conectados e dependentes de diagnósticos remotos e serviços OTA, os desafios de segurança cibernética e privacidade de dados intensificam-se. Pontos de acesso remoto, conectividade em nuvem e troca contínua de dados aumentam a superfície de ataque para ameaças cibernéticas. Uma violação bem-sucedida pode comprometer a segurança do veículo, interromper as operações da frota e prejudicar a confiança da marca OEM. Garantir a segurança ponta a ponta em hardware, software, redes de comunicação e plataformas de nuvem de veículos requer investimento e conhecimento constantes. Gerenciar a segurança cibernética de ponta a ponta em escala e, ao mesmo tempo, manter o desempenho do sistema e a conformidade regulatória continua sendo um dos desafios mais complexos que o mercado enfrenta.

- Em julho de 2024, a Administração Nacional de Segurança de Tráfego Rodoviário dos EUA reiterou as suas expectativas para a gestão de riscos de segurança cibernética em veículos conectados e sistemas habilitados para OTA.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por ofertas

Monitoramento remoto da integridade do veículo e diagnóstico de falhasLíderes de segmento devido ao tempo de inatividade reduzido

Com base nas ofertas, o mercado é segmentado em diagnósticos preditivos e baseados em condições, monitoramento remoto da saúde do veículo e diagnóstico de falhas, software OTA e gerenciamento de firmware, controle remoto e calibração e serviços de segurança cibernética. O monitoramento remoto da integridade do veículo e o diagnóstico de falhas dominam devido ao seu valor imediato na detecção de falhas em tempo real, redução do tempo de inatividade e agendamento proativo de serviços em veículos de passageiros e comerciais. Os OEMs e as frotas dependem fortemente de informações contínuas sobre a saúde dos veículos para otimizar os custos de manutenção e garantia.

O gerenciamento de software e firmware OTA é o segmento que mais cresce, com um CAGR de 14,1% durante o período de previsão.

- Em abril de 2025, a Geotab expandiu as integrações telemáticas OEM para aprimorar o monitoramento da saúde dos veículos em tempo real em frotas mistas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

Maior penetração do crescimento acelerado do segmento de SUVs ADAS

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedãs, SUVs, CVs e CVs. Os SUVs representam o segmento dominante devido à sua maior penetraçãoADAS, sistemas de infoentretenimento, recursos conectados e múltiplas ECUs, o que aumenta significativamente a necessidade de diagnósticos avançados e serviços remotos.

Os SUVs também geram receitas médias mais altas de software e serviços por veículo. O segmento é também o que mais cresce, com uma CAGR de 12,3%, apoiado pelo aumento das vendas globais de SUV e pela crescente procura dos consumidores por veículos conectados e ricos em funcionalidades.

- Em maio de 2024, a Toyota destacou a expansão dos diagnósticos conectados e das capacidades OTA em todo o seu portfólio global de SUVs.

Por usuário final

A crescente base de propriedade impulsionou a liderança do segmento de proprietários de veículos individuais

Com base no usuário final, o mercado é segmentado em proprietários de veículos individuais, operadores de frota, OEMs automotivos e fornecedores de nível 1 e oficinas e redes de serviços. Os proprietários de veículos individuais dominaram o mercado devido ao grande volume de veículos de passageiros que adotam diagnósticos conectados, atualizações OTA e alertas remotos de saúde. Esses serviços melhoram a experiência de propriedade e reduzem eventos inesperados de reparo.

Os operadores de frota são o segmento que mais cresce, com um CAGR de 13,8% durante o período de previsão.

- Em março de 2025, a Daimler Truck enfatizou o uso expandido de diagnósticos remotos para melhorar a confiabilidade da frota e o planejamento de manutenção.

Diagnóstico avançado de veículos e perspectivas regionais do mercado de serviços remotos

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

Asia Pacific Advanced Vehicle Diagnostics & Remote Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte apresenta um crescimento constante, impulsionado pela alta penetração de veículos conectados, pela forte adoção da telemática de frota e pela comercialização precoce de plataformas de veículos definidas por software. OEMs e operadores de frota implantam ativamente diagnósticos remotos, manutenção preditiva e atualizações OTA para reduzir o tempo de inatividade e a exposição à garantia. A região se beneficia de infraestrutura em nuvem avançada, alta VEadoção e foco regulatório na segurança cibernética dos veículos, apoiando a demanda contínua por monitoramento remoto, gerenciamento OTA e diagnósticos orientados à conformidade em veículos de passageiros e comerciais.

NÓS.

Os EUA lideram a demanda regional devido às grandes frotas de veículos comerciais e de passageiros, à ampla adoção da telemática e ao forte investimento de OEM em OTA e diagnósticos preditivos. A otimização do tempo de atividade impulsionada pela frota e a complexidade do software EV continuam a expandir as receitas recorrentes de serviços remotos.

Europa

O crescimento da Europa é moldado por fortes quadros regulamentares em torno de atualizações de software de veículos, segurança cibernética e segurança funcional. Os OEMs dependem cada vez mais de diagnósticos avançados e plataformas OTA para atender aos requisitos de homologação e conformidade, ao mesmo tempo em que gerenciam portfólios complexos de veículos multimarcas. A crescente eletrificação, as arquiteturas de veículos centralizadas e as operações de frota transfronteiriças apoiam a procura de diagnósticos preditivos, atualizações seguras OTA e serviços de integridade do sistema. No entanto, o crescimento na região é mais medido devido à maturidade do mercado.

REINO UNIDO.

O Reino Unido se beneficia da forte adoção de frotas conectadas, do uso de telemática de seguros e da atividade de desenvolvimento de software OEM. A necessidade de otimização da frota e a crescente implantação de diagnósticos remotos em veículos de passageiros elétricos e conectados apoiam a procura.

Alemanha

OEMs premium, eletrônicos veiculares avançados e adoção antecipada de plataformas de veículos definidas por software impulsionam o mercado alemão. O forte foco na conformidade OTA, na segurança cibernética e no diagnóstico do sistema sustenta a alta intensidade de serviço por veículo.

Ásia-Pacífico

A Ásia-Pacífico representa a região que mais cresce devido ao seu enorme parque de veículos, à rápida adoção de veículos elétricos, à expansão da infraestrutura de conectividade e aos fortes ecossistemas OEM nacionais. O crescente conteúdo de software nos veículos, a implantação econômica da nuvem e a digitalização da frota em grande escala estão acelerando a adoção de diagnósticos remotos e serviços OTA. Países como a China, o Japão e a Índia impulsionam o crescimento através de uma combinação de estratégias avançadas de SDV, escala de produção e expansão da penetração de veículos conectados.

China

A China domina a procura regional devido à maior base mundial de veículos e EV, à implantação agressiva de OTA e aos fortes OEMs nacionais centrados em software. A alta penetração de EV aumenta significativamente a demanda por diagnósticos de bateria, atualizações OTA e monitoramento de segurança cibernética.

Japão

O crescimento do Japão é apoiado por OEMs tecnologicamente avançados com foco na confiabilidade, manutenção preditiva e implementação gradual de OTA. A demanda é impulsionada por altos padrões de qualidade dos veículos, pelo gerenciamento obsoleto do parque de veículos e pela crescente integração de software.

Índia

A Índia é o grande mercado que mais cresce, impulsionado pelo aumento da produção de veículos, pela rápida adoção da conectividade e pelo aumento da digitalização da frota. A expansão dos lançamentos de veículos elétricos e os diagnósticos preditivos focados nos custos aceleram a adoção de serviços remotos em veículos do mercado de massa.

Resto do mundo

Espera-se que o mercado do Resto do Mundo cresça de forma constante à medida que as economias emergentes melhorem a sua infraestrutura digital, práticas de gestão de frotas e penetração de veículos conectados. A adoção é mais forte em frotas comerciais e veículos de passageiros premium, onde o diagnóstico remoto reduz os custos operacionais. As implementações OEM OTA e as soluções de conectividade baseadas em smartphones impulsionam a adoção antecipada, enquanto o alinhamento regulatório e o crescimento dos VE continuam a ser catalisadores de longo prazo em toda a América Latina, Médio Oriente e África.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas centradas em software moldam diagnósticos avançados de veículos e competitividade de serviços remotos

As tendências globais do mercado avançado de diagnóstico de veículos e serviços remotos são caracterizadas pela rápida adoção de arquiteturas centradas em software, análises baseadas em nuvem e plataformas over-the-air seguras. Os principais players, incluindo Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab e Verizon Connect, competem por meio de software de diagnóstico integrado, algoritmos de manutenção preditiva e plataformas telemáticas escaláveis. As empresas aumentam a competitividade investindo em análises de falhas baseadas em IA, expandindo centros globais de engenharia de software e formando parcerias com fornecedores de nuvem e de segurança cibernética. Plataformas modulares de centros de serviços, personalização específica de OEM e soluções focadas em conformidade fortalecem a diferenciação.

LISTA DAS PRINCIPAIS EMPRESAS AVANÇADAS DE DIAGNÓSTICO DE VEÍCULOS E SERVIÇOS REMOTOS PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Continental AG(Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- Aptiv PLC (Irlanda)

- HARMAN Internacional (EUA)

- Denso Corporation(Japão)

- Valeo SA (França)

- Hyundai Mobis (Coreia do Sul)

- Visteon Corporation (EUA)

- Panasonic Automotive Systems (Japão)

- (Suíça)

- (Canadá)

- (EUA)

- Verizon Connect (EUA)

- Telemática TomTom (Webfleet)(Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025-A Geotab e a Mercedes-Benz EUA lançaram uma solução telemática integrada que unifica dados telemáticos instalados de fábrica de EVs e veículos ICE da Mercedes-Benz na plataforma MyGeotab, melhorando o diagnóstico da saúde do veículo em tempo real,GPSrastreamento e insights da frota. Esta integração elimina a necessidade de instalação de hardware pós-venda e simplifica a visibilidade e as operações para frotas mistas.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,5% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por ofertas, por tipo de veículo, por usuário final e por região. |

|

Por ofertas |

· Diagnósticos preditivos e baseados em condições · Monitoramento remoto da integridade do veículo e diagnóstico de falhas · Gerenciamento de software e firmware over-the-HCV (OTA) · Controle remoto, calibração e ativação de recursos · Serviços de segurança cibernética, conformidade e integridade do sistema |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículos comerciais leves · AVC |

|

Por usuário final |

· Proprietários individuais de veículos · Operadores de frota · OEMs automotivos e fornecedores de nível 1 · Workshops e redes de serviços |

|

Por geografia |

· América do Norte (por ofertas, por tipo de veículo, por usuário final e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por ofertas, por tipo de veículo, por usuário final e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por ofertas, por tipo de veículo, por usuário final e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por ofertas, por tipo de veículo e por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 7,62 mil milhões de dólares em 2025 e deverá atingir 20,85 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,48 mil milhões de dólares.

Espera-se que a demanda do mercado cresça a um CAGR de 11,5% durante o período de previsão (2026-2034).

O segmento de proprietários de veículos individuais liderou o mercado por usuário final.

O aumento da demanda por manutenção preditiva é o fator-chave que impulsiona a expansão do mercado.

Os principais players do mercado incluem Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab e Verizon Connect.

A Ásia-Pacífico foi responsável pela maior parte do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco