Tamanho do mercado Aero Wing, participação e análise da indústria, por plataforma (comercial e militar) por tipo de construção (fabricação de pele convencional e fabricação de pele composta), por material (ligas, metal e compósito) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

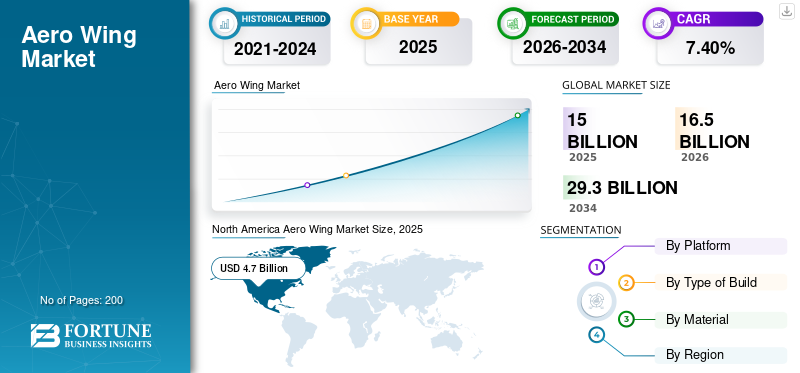

O tamanho global do mercado de asas aeronáuticas foi de US$ 15,00 bilhões em 2025. O mercado deve crescer de US$ 16,50 bilhões em 2026 para US$ 29,30 bilhões até 2032, com um CAGR de 7,40% entre 2026-2034. A América do Norte dominou o mercado de asas aerodinâmicas com uma participação de mercado de 31,00% em 2025.

Aero wing é uma barbatana tecnologicamente avançada que produz sustentação enquanto se move no ar. Possui seção transversal aerodinâmica, que segue as forças aerodinâmicas e reage como aerofólios. O fator que deverá impulsionar o mercado é a crescente demanda por fabricação terceirizada de asas aeronáuticas. Além disso, prevê-se que o aumento da adoção de asas aéreas compostas pela indústria da aviação geral impulsione o mercado. A crescente demanda por asas aerodinâmicas econômicas está gerando oportunidades para o mercado. No entanto, os custos mais elevados associados à instalação destes componentes estão afetando principalmente o crescimento do mercado.

Durante a pandemia de COVID-19, a indústria da aviação enfrentou desafios significativos, incluindo um declínio de receitas de 14,4% em 2019-2020 devido às proibições de viagens internacionais, uma queda de 48,7% na procura global de viagens aéreas domésticas em 2020 e uma perda estimada de 215 mil milhões de dólares nos EUA. no mercado de asas aerodinâmicas. No entanto, as empresas norte-americanas começaram a investir fortemente na transformação digital das asas aéreas para melhorar a qualidade e a produtividade, o que se esperava que tivesse um impacto positivo no mercado entre 2022-2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado Aero Wing

- Tamanho do mercado em 2025: US$ 15,00 bilhões

- Tamanho do mercado em 2026: US$ 16,50 bilhões

- Tamanho do mercado previsto para 2032: US$ 29,30 bilhões

- CAGR: 7,40% de 2026-2034

- A América do Norte dominou o mercado de asas aerodinâmicas com uma participação de 31,00% em 2025.

- O segmento comercial detinha a maior participação, 60,61% em 2026.

- O segmento de fabricação de pele convencional respondeu por 54,53% de participação em 2026.

América do Norte

A América do Norte foi responsável por 4,70 mil milhões de dólares em 2025 e deverá atingir 5,10 mil milhões de dólares em 2026.

Europa

A Europa atingiu 4,00 mil milhões de dólares em 2025 e deverá crescer para 4,40 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico registou 5,00 mil milhões de dólares em 2025 e prevê-se que atinja 5,00 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 4,11 bilhões em 2026.

Japão

O mercado está projetado para atingir US$ 0,94 bilhão em 2026.

Leia mais

Tendências do mercado de asas aerodinâmicas

O advento do demonstrador de aeronaves MAVERIC Blended Wing Body é uma tendência proeminente

O demonstrador Airbus MAVERIC está trabalhando no projeto de fuselagem de asa combinada de aeronaves comerciais. O objetivo deste projeto é melhorar a força do passageiro aéreo, realizando viagens aéreas através de uma asa de aeronave. O MAVERIC teria um layout de cabine grande. O projeto MAVERIC melhoraria a experiência a bordo, à medida que os passageiros obtivessem benefícios como corredores maiores e espaço extra para as pernas. Em fevereiro de 2020, por exemplo, a Airbus revelou o projeto da aeronave com corpo de asa mista no Singapore Air Show. A companhia aérea holandesa KLM decidiu adotar esta tecnologia de conceito de aeronave em forma de V para tornar as viagens aéreas ecologicamente corretas, consumindo 20% menos combustível.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de asas aeronáuticas

O crescente orçamento de defesa da China para adotar caças de quinta geração ajudará o mercado

No exercício financeiro de 2020-2021, a China destinou 260 mil milhões de dólares para despesas de defesa. O governo da China alocou 65 mil milhões de dólares em financiamento para adquirir os caças de quinta geração. Esses caças estão melhorando a força aérea da China. Atualmente, a China possui aviões bombardeiros JH-7 e H-6; Aeronaves de combate KJ-200, KJ-500 e KJ-2000; e os caças Chengdu J-7, J-16, Chengdu J-20, Su-27, Su-30MKK, Shenyang J-8, Shenyang J-11, Shenyang Su-35S e Chengdu J-10.

Em fevereiro de 2021, a Hindustan Aeronautics Limited (HAL) e a Força Aérea Indiana (IAF) assinaram um contrato avaliado em US$ 7 bilhões para adquirir 83 aeronaves leves de combate Tejas para melhorar a técnica de operação no campo de batalha da Força Aérea Indiana. Essas aeronaves de combate possuem asas tecnologicamente avançadas e capacidade de ataque superior. Prevê-se que a crescente procura por aviões de combate de economias emergentes como a China e a Índia impulsione o crescimento do mercado.

O aumento do uso de componentes compostos para adquirir asas de aeronaves é esperado para impulsionar o crescimento do mercado

Espera-se que o uso crescente de componentes compostos em asas de aeronaves impulsione o crescimento da indústria aeroespacial.Compostomateriais, como compósitos de fibra de carbono, oferecem relações resistência-peso superiores, durabilidade, flexibilidade e peso reduzido quando comparados aos componentes metálicos tradicionais. Essa mudança em direção às asas compostas é impulsionada pela demanda por estruturas de aeronaves mais leves, maior eficiência de combustível e melhor desempenho. Por exemplo, aeronaves de nova geração como o A350 e o B787 utilizam uma percentagem significativa de materiais compósitos nas suas asas.

Prevê-se que o mercado de compósitos aeroespaciais experimente uma expansão significativa devido à adoção mais ampla de compósitos na fabricação de aeronaves, resultando em melhor desempenho da aeronave, redução do consumo de combustível e eficiência operacional geral. A tendência demonstra uma mudança fundamental em direção a materiais avançados na indústria da aviação, influenciando assim o futuro do projeto e da produção de aeronaves. Em março de 2020, o National Composites Centre, com sede no Reino Unido, estabeleceu um novo centro de pesquisa e desenvolvimento para fornecer uma plataforma digital para o processo de aquisição de asas aéreas.

FATORES DE RESTRIÇÃO

Interrupção da cadeia de suprimentos do mercado Aero Wing e o acúmulo de aeronaves comerciais para dificultar o crescimento do mercado

A cadeia de abastecimento da indústria aeroespacial foi interrompida em março de 2019 devido ao surto da pandemia de COVID-19. A maioria das companhias aéreas comerciais ficou paralisada por 6 meses. De acordo com pesquisas internas, no Reino Unido houve apenas 9 entregas de pedidos de aeronaves comerciais no mês de agosto de 2020. As estatísticas da indústria de aviação europeia afirmam que as entregas de aeronaves comerciais foram reduzidas em 54% no período de julho de 2019. A indústria da aviação sofreu uma perda de US$ 84,0 bilhões devido à proibição de viagens internacionais, à interrupção da cadeia de fornecimento e ao acúmulo de aeronaves comerciais. No mês de novembro de 2019, a Boeing informou que teve que cancelar 88 encomendas de aeronaves comerciais devido a problemas técnicos associados ao motor da aeronave. A empresa também anunciou que a contagem total de cancelamentos de pedidos é de 536 para o exercício financeiro de 2020-2021. Espera-se que a interrupção da cadeia de suprimentos de aeronaves comerciais e o rápido aumento da taxa de cancelamento de pedidos impactem o crescimento do mercado.

Análise de segmentação de mercado de asas aerodinâmicas

Por análise de plataforma

Aumento da necessidade de aeronaves comerciais das economias emergentes para liderar o crescimento do mercado

Com base na plataforma, o mercado é segregado em comercial e militar. O segmento comercial é dividido em aviação comercial, aviação executiva e aviação geral. O segmento comercial detinha uma participação dominante de 60,61% em 2026. O domínio se deve à crescente demanda por aeronaves comerciais de economias emergentes como China e Índia. De acordo com o relatório da Boeing de 2019, a Índia precisa de 2.375 aeronaves comerciais de asa fixa de 2019 a 2040. O relatório também previu que haveria um crescimento de 19,86% no tráfego aéreo de passageiros na Índia durante o exercício financeiro de 2018-2019. A crescente demanda por aeronaves comerciais em todo o mundo está refletindo diretamente na cadeia de abastecimento do mercado.

O segmento militar é classificado em aviões de combate, aviões de transporte e aviões de treinamento. Prevê-se que o segmento militar registe uma CAGR mais elevada até 2027. Este crescimento é atribuído aos crescentes orçamentos de defesa da China e da Índia para a aquisição de jactos avançados. Os caças avançados são equipados com asas aerodinâmicas compostas. F-35 LIGHTNING-II, SHENYANG J-31 e SUKHOI T-50 são os caças de quinta geração adotados pela China e pela Índia. A crescente aquisição de caças aumentou indiretamente a demanda por asas de aeronaves.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de análise de construção

Segmento de fabricação de pele composta registrará um CAGR mais alto até 2032

Com base no tipo de análise de construção, o mercado é segmentado em fabricação de pele convencional e fabricação de pele composta. Projeta-se que o segmento de fabricação de pele convencional domine o mercado com uma participação de 54,53% em 2026. Esse crescimento se deve à adoção dessa metodologia por fabricantes de equipamentos originais (OEMs) de aeronaves militares para construir a estrutura da asa aérea nas últimas duas décadas. Essas fibras são comprimidas com um revestimento especial de espuma, que é substituído após o processo de cura. Este tipo de fabricação de revestimento proporciona melhor resistência à asa da aeronave.

A fabricação de revestimento composto consiste em um esqueleto de estrutura de asa aeroespacial, incluindo os elementos e juntas da haste, e a grade de treliça interna coberta com a colocação automatizada de fibras da grade de treliça. Projeta-se que o segmento de fabricação de pele composta registre um CAGR mais alto durante o período de previsão. Esse crescimento é atribuído à crescente adoção da metodologia de fabricação de revestimentos compostos por OEMs de aeronaves comerciais.

Por análise de material

Aumentar a aquisição de materiais compostos leves para impulsionar o crescimento do mercado

Com base na análise de materiais, o mercado é segmentado em ligas, metais e compósitos. O segmento de metal deverá deter a maior parte do mercado durante o período de previsão. Esse crescimento se deve à ampla utilização de diversos metais, como alumínio, aço e titânio, para construir a estrutura da asa de uma aeronave. O titânio é usado principalmente por fabricantes de aeronaves devido às suas excelentes propriedades, incluindo resistência a altas temperaturas, propriedades leves, alta resistência à corrosão e alta resistência. O titânio é usado principalmente para construir asas e trens de pouso de aeronaves, bem como pás de ventiladores. Por material, espera-se que o segmento de ligas detenha uma participação de 17% e gere US$ 2,67 bilhões em receitas até 2025.

Projeta-se que o segmento composto registre um CAGR mais alto durante o período de previsão. Este crescimento é atribuído à crescente adoção de materiais compósitos para construir as asas aéreas de aeronaves comerciais. Esses materiais são altamente flexíveis, duráveis e proporcionam maior resistência à asa da aeronave. As asas do Airbus 350 XWB e do Boeing 787 são feitas de materiais compósitos. Compósitos também são usados para reduzir o peso das asas e do mainframe.

Em ligas, as ligas de níquel são utilizadas principalmente na indústria aeroespacial para resistir a altas temperaturas e corrosão. As ligas de níquel são estruturalmente resistentes e possuem propriedades de resistência à fluência. Eles são usados principalmente para obter várias válvulas que são usadas para enquadrar a asa aérea.

INFORMAÇÕES REGIONAIS

North America Aero Wing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado norte-americano foi avaliado em US$ 4,7 bilhões em 2025, capturando 31,00% da receita global, e estima-se que atinja US$ 5,1 bilhões em 2026. A taxa de crescimento é atribuída à presença de vários players importantes e à presença de grandes fabricantes de asas de aeronaves na região. A crescente demanda por aeronaves de combate da Royal Canadian Air Force deverá impulsionar o crescimento do mercado.

- O mercado dos EUA deverá atingir US$ 4,11 bilhões até 2026.

Europa

Em 2025, a Europa detinha 26,40% do mercado global, atingindo uma avaliação de 4 mil milhões de dólares, e prevê-se que cresça para 4,4 mil milhões de dólares em 2026. A Europa aero wing regista um crescimento notável no mercado. Espera-se que o crescente setor da aviação na região apoie o crescimento do mercado, impulsionado por parcerias e colaborações. Em fevereiro de 2019, por exemplo, a Aerostructures Assemblies India (AAI) e a Saab AB (Suécia) assinaram um contrato para adquirir a montagem estrutural para as portas superiores das asas da aeronave Airbus A321neo. O mercado do Reino Unido deverá atingir 1,05 mil milhões de dólares até 2026. O mercado alemão deverá atingir 0,91 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 5 bilhões em 2025, representando 30,00% da receita total do mercado, e está projetado para atingir US$ 5 bilhões em 2026. O mercado de asas aéreas da Ásia-Pacífico deverá registrar o crescimento mais rápido durante o cronograma previsto. Este crescimento é atribuído à expansão da indústria aeroespacial comercial na China, Índia e Japão. Além disso, espera-se que a crescente demanda por aeronaves comerciais da China e da Índia proporcione diversas oportunidades aos participantes do mercado. O mercado do Japão deverá atingir 0,94 mil milhões de dólares até 2026. O mercado da China deverá atingir 1,66 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 1,39 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o Resto do Mundo gerou 1,9 mil milhões de dólares, contribuindo com 12,60% para as receitas do mercado global, e prevê-se que cresça para 2 mil milhões de dólares em 2026. O Resto do Mundo demonstrará um domínio notável num futuro próximo. Espera-se que os gastos crescentes em tecnologias de asas de aeronaves econômicas para melhorar o desempenho operacional de aeronaves de empresas privadas no Brasil, na África do Sul e nos Emirados Árabes Unidos reabasteçam o crescimento do mercado.

Lista das principais empresas no mercado Aero Wing

Airbus UK preparada para manter liderança de mercado apoiada pela inovação contínua no design de asas de aeronaves

A Airbus UK concentra-se no desenvolvimento de tecnologias avançadas para fornecer desempenho superior das asas das aeronaves em condições extremas. A empresa está produzindo a próxima geração de aeronaves comerciais de corredor único no âmbito do projeto MAVERIC. O projeto está avançando no design do corpo de asa mista da empresa, que economizará 20% de combustível. O projeto foi apresentado pela Airbus UK no Singapore Air Show 2020.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Airbus UK (Reino Unido)

- AVIC XCAC (China)

- GKN Aerospace Services Limited (Reino Unido)

- Indústrias Pesadas Mitsubishi (Japão)

- Grupo Sonaca (Bélgica)

- Spirit AeroSystems, Inc. (EUA)

- Grupo Triunfo(Os EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023 -A Airbus, fabricante líder europeu do setor aeroespacial e de aeronaves, anunciou que celebrou novos acordos com vários fornecedores indianos para a produção de componentes para aeronaves comerciais. Contratos foram assinados com Aequs, Dynamatic, Gardner e Mahindra Aerospace para a aquisição de fuselagem e componentes de asa para os programas A320neo, A330neo e A350 da Airbus.

- Agosto de 2023 -A Força Aérea dos EUA compartilhou planos de investir no JetZero para a próxima fase de um projeto de protótipo de aeronave com corpo de asa combinada. JetZero é uma empresa focada exclusivamente no desenvolvimento da próxima geração de aviões a jato sustentáveis com um design que ajudaria a reduzir o consumo de combustível.

- Março de 2023 –O Grupo Tata concordou com a Lockheed Martin para iniciar a produção de asas de caça em sua joint venture, Tata Lockheed Martin Aerostructures Limited (TLMAL), localizada em Hyderabad. O Memorando de Entendimento prevê a produção de 29 conjuntos de navios de caça, com opção de conjuntos de navios adicionais e entregas a partir de 2025.

- Dezembro de 2022- Advanced Aircraft Company, desenvolvedora e fabricante de veículos de propulsão elétrica distribuída, asa inclinada e multirotor não-roscados, anunciou que garantiu um contrato com a NASA para projetar e construir protótipos de veículos aéreos não-roscados de asa inclinada, de acordo com as especificações da NASA.

- Março de 2022 – A Airbus concordou com um acordo com a Spirit AeroSystems através de sua subsidiária para o desenvolvimento de asas CityAirbus NextGen. A parceria permitiria à Airbus explorar designs de aeronaves disruptivos, ao mesmo tempo que cumpria as regulamentações mais rigorosas. A Spirit AeroSystems seria responsável pelo desenvolvimento e produção das asas do CityAirbus NextGen em Belfast, Irlanda do Norte. A ambição de ambos os parceiros é alcançar uma solução de peso mínimo e, ao mesmo tempo, garantir os mais elevados níveis de segurança.

COBERTURA DO RELATÓRIO

An Infographic Representation of Aero Wing Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório de pesquisa de mercado de asas aeronáuticas fornece uma análise aprofundada e concentra-se principalmente em aspectos-chave, como a análise de segmentação de mercado, principais fatores regionais, principais desenvolvimentos da indústria e participação de mercado por regiões. O relatório também discorre sobre o impacto do COVID-19 na indústria da aviação. Além disso, o relatório oferece as últimas tendências e destaques do mercado, segmentados por tipo de construção, receita e participação de mercado, e previsão por tipo de análise. Além disso, os relatórios de pesquisa de mercado fornecem diversos fatores que contribuirão para o crescimento do mercado durante o período de previsão.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,40% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por tipo de construção

|

|

|

Por material

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 15,00 bilhões em 2025 e está projetado para atingir US$ 29,30 bilhões até 2034.

Em 2025, o valor de mercado norte-americano situou-se em 4,7 mil milhões de dólares.

Crescendo a um CAGR de 7,40%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Espera-se que o segmento comercial seja o segmento líder neste mercado durante o período de previsão.

O crescente orçamento de defesa dos países da região Ásia-Pacífico para adotar aviões de combate de 5ª geração deverá impulsionar o crescimento do mercado.

Airbus UK, GKN Aerospace Services Limited, Mitsubishi Heavy Industries e Spirit AeroSystems, Inc. são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco