Tamanho do mercado de segurança cibernética aeroespacial, participação e análise do setor, por implantação (no local e nuvem), por tipo de segurança (segurança de rede, segurança de aplicativos, segurança de endpoint, segurança em nuvem e segurança de dados), por usuário final (companhias aéreas, fabricantes aeroespaciais, operadores de aeronaves e governo e defesa) e previsão regional, 2026-2034

Tamanho do mercado de segurança cibernética aeroespacial e perspectivas futuras

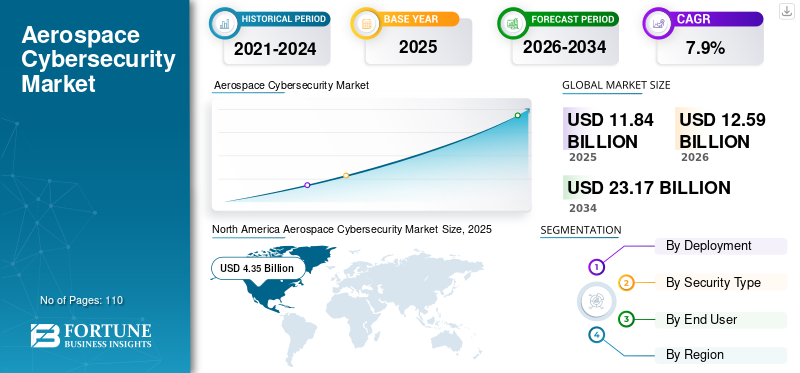

O tamanho do mercado global de segurança cibernética aeroespacial foi avaliado em US$ 11,84 bilhões em 2025. O mercado deverá crescer de US$ 12,59 bilhões em 2026 para US$ 23,17 bilhões até 2034, exibindo um CAGR de 7,9% durante o período de previsão. A América do Norte dominou o mercado de segurança cibernética aeroespacial com uma participação de mercado de 36,73% em 2025.

A segurança cibernética aeroespacial envolve a proteção de sistemas digitais, redes, software e dados usados nas operações de aviação, defesa e espaço. O objetivo de proteger estas áreas é evitar ameaças cibernéticas e interrupções operacionais em aeronaves, satélites, infraestruturas terrestres, sistemas de comunicação de missão crítica e outros. À medida que aumenta a digitalização das categorias acima mencionadas e existe uma maior conectividade entre estes sistemas, o potencial para o crime cibernético (a superfície de ataque) também aumenta. As organizações estão a tornar-se mais dependentes de informações em tempo real, plataformas baseadas na nuvem e outras comunicações seguras, aumentando assim a procura por soluções de segurança cibernética mais sofisticadas e avançadas. Este fator desempenha um papel importante no fomento do crescimento do mercado.

Além disso, muitos dos principais intervenientes da indústria, como o Thales Group, a Honeywell International, a Airbus, a BAE Systems e a Lockheed Martin, que operam no mercado, estão a concentrar-se em arquitecturas de segurança integradas e de ponta a ponta, agrupando a segurança cibernética com aviónica, sistemas de missão, infra-estruturas terrestres e serviços geridos para fornecer uma solução única e responsável para os operadores.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Adoção crescente de IA generativa em operações aeroespaciais, impulsionando investimentos avançados em segurança cibernética

O uso de IA generativa está mudando o cenário no setor aeroespacial no que diz respeito à segurança. A IA generativa pode criar formas novas e escaláveis de cometer crimes como phishing e engenharia social, e pode desenvolver malware rapidamente. As equipes de segurança podem aproveitarIA generativamelhorar as operações defensivas, acelerando a triagem de incidentes, criando manuais, correlacionando a telemetria entre tecnologia operacional (TO) e tecnologias de informação (TI) e reduzindo a carga de trabalho dos analistas.

- Em maio de 2025, a Thales informou que 73% das organizações estão investindo em ferramentas de segurança específicas de IA, destacando a mudança para proteger o uso da GenAI e os pipelines de dados.

Finalmente, a aceleração dos processos de fluxo de trabalho digital (manutenção, engenharia e análise de missão) como resultado da utilização de IA generativa criará uma maior procura para que as organizações aeroespaciais tenham medidas adequadas de segurança cibernética, uma vez que estes processos lidam com dados regulamentados e críticos para a segurança.

TENDÊNCIAS DO MERCADO DE SEGURANÇA CIBERESPACIAL AEROESPACIAL

Crescentes ameaças cibernéticas e lacunas de habilidades impulsionando a terceirização de SOC no setor aeroespacial

Com uma demanda crescente por serviços gerenciados de segurança e terceirização de Centros de Operações de Segurança (SOC) no setor de aviação, organizações como companhias aéreas, aeroportos, manutenção, reparo e operações (MROs) e operadores relacionados à defesa exigem monitoramento de segurança 24 horas por dia, 7 dias por semana, mas têm um desafio contínuo de contratar analistas de segurança qualificados. Os SOCs terceirizados fornecem às organizações a capacidade de identificar ameaças mais rapidamente em ambientes complexos e distribuídos, como terminais, sistemas de bagagem, conectividade de aeronaves, bem como em locais remotos, sem exigir que desenvolvam uma grande equipe interna de segurança.

O uso de um SOC terceirizado também ajuda a padronizar a conformidade, a resposta a incidentes e o gerenciamento de vulnerabilidades em vários locais e/ou fornecedores. A procura por serviços SOC é ainda impulsionada por organizações que estão a expandir a sua utilização de serviços baseados na nuvem e operações conectadas, à medida que o ritmo de crescimento cria uma maior necessidade de segurança.telemetriae resposta que pode ser dimensionada em tempo real.

- Por exemplo, em abril de 2025, 66% das companhias aéreas e 73% dos aeroportos classificaram a segurança cibernética entre as suas três principais áreas de foco, reforçando a razão pela qual muitas mudam para modelos de segurança geridos e liderados por SOC.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento das ameaças cibernéticas direcionadas à aviação impulsiona o crescimento do mercado

O crescimento do mercado de segurança cibernética aeroespacial está sendo impulsionado por ameaças crescentes de crimes cibernéticos dirigidos a companhias aéreas, aeroportos e operadores aeroespaciais que dependem de sistemas interconectados que não conseguem ter qualquer tipo de tempo de inatividade de seus sistemas. Isto inclui sistemas de check-in/embarque, redes de operações e manutenção de voos, entre outros, que são alvo de ataques crescentes de criminosos que utilizam ransomware, roubo de credenciais e comprometimento da cadeia de abastecimento, onde uma violação dentro de um sistema pode impactar a capacidade de operar milhares de voos em todo o mundo e expor grandes quantidades de dados sensíveis relacionados com a operação da companhia aérea e a viagem do passageiro, tanto em termos de dados operacionais como relacionados com a missão.

Como tal, a indústria da aviação tem investido em níveis crescentes de investimento em muitas áreas, incluindo monitorização contínua, segurança de identidade, segmentação de rede, serviços de resposta a incidentes e aumentando o número de pessoas dentro da sua organização dedicadas a estas funções devido ao facto de muitos ecossistemas de aviação partilharem vários fornecedores ou plataformas, portanto, se houver uma vulnerabilidade de um fornecedor para outro, a capacidade de operar será afetada.

- Em junho de 2025, a Thales informou que o setor da aviação registou um aumento anual de 600% nos ataques cibernéticos, citando 27 grandes ataques por 22 grupos de ransomware entre janeiro de 2024 e abril de 2025.

RESTRIÇÕES DE MERCADO

Alto custo de integração e conformidade pode dificultar o crescimento do mercado

O elevado nível de integração e o custo de conformidade funcionam como uma barreira ao crescimento no mercado de cibersegurança da aviação, uma vez que os controlos de cibersegurança necessários têm de ser implementados num ambiente altamente fragmentado, como a conectividade de aeronaves, sistemas TO de aeroportos, TI empresarial de companhias aéreas e vários prestadores de serviços terceiros. Cada atualização neste ambiente cibernético complexo geralmente requer validação, documentação e alinhamento significativos com requisitos operacionalmente seguros e operacionalmente contínuos, o que aumenta o custo e o esforço aumentados de engenharia e gerenciamento de programas necessários para implementar essas atualizações. O custo para implementar a conformidade também continua a ocorrer de forma contínua, pois as organizações precisam realizar governança/auditorias/relatórios de incidentes/processo de gerenciamento de riscos, além da compra de ferramentas. Esses fatores geralmente prolongarão o tempo que as operadoras levam para adotar as atualizações necessárias em seus sistemas e forçarão muitas operadoras a implantar primeiro apenas os sistemas de maior risco.

OPORTUNIDADES DE MERCADO

Acelerando a modernização de caixas eletrônicos e TO em aeroportos, criando novas oportunidades de crescimento da segurança cibernética

A modernização dos sistemas de gestão de tráfego aéreo (ATM) e de tecnologia operacional aeroportuária (OT) oferece uma oportunidade devido ao aumento da conectividade que leva à exposição no ciberespaço. Os aeroportos devem digitalizar ambientes pesados de Tecnologia Operacional (TO), onde se houvesse uma falha nestes sistemas impactaria a segurança e a continuidade das funções de negócios, como manuseio de bagagem, controle de acesso, gerenciamento de edifícios e operações em aeródromos. À medida que os sistemas são modernizados, eles exigem controles de segurança conscientes da TO, incluindo segmentação, monitoramento contínuo, identificação segura e resposta a incidentes que não perturbem as operações. Além disso, muitos dos sistemas ATM modernos atuais enfatizam o compartilhamento seguro de dados e a conectividade com elementos de segurança cibernética incluídos nos requisitos para aquisição de uma arquitetura que foi projetada e certificada em termos de segurança.

- Por exemplo, em Abril de 2025, a Associação de Controlo de Tráfego Aéreo (ATCA) apoiou um investimento proposto de 15 mil milhões de dólares destinado à modernização do controlo de tráfego aéreo e à melhoria da infra-estrutura dos EUA, reforçando a escala dos programas de modernização que exigem o reforço da segurança cibernética.

Análise de Segmentação

Por implantação

Requisitos rigorosos de segurança e dados classificados que sustentam o domínio local no mercado

Com base na implantação, o mercado é dividido em local e nuvem.

Prevê-se que as instalações locais respondam pela maior participação de mercado. Isto deve-se a um grande número de sistemas aeroespaciais e de defesa que operam num ambiente governado com sistemas críticos para a segurança, bem como possuem sistemas classificados, com a necessidade de isolamento físico e controlo dos dados. Além disso, as organizações preferem infraestrutura local para manter um controle mais rígido sobre os sistemas de missão, redes de aviônicos e dados operacionais confidenciais, ao mesmo tempo em que cumprem rigorosos requisitos de certificação e segurança.

Prevê-se que a nuvem cresça no maior CAGR de 10,6% durante o período de previsão. Isso se deve ao fato de companhias aéreas, aeroportos e fabricantes aeroespaciais acelerarem a transformação digital, adotando plataformas de nuvem escalonáveis para oferecer suporte a análises em tempo real, operações remotas e monitoramento de segurança integrado em ambientes distribuídos.

Por tipo de segurança

Crescentes ameaças baseadas em rede impulsionando o domínio da segurança de rede no mercado

Com base no tipo de segurança, o mercado é categorizado em segurança de rede,segurança de aplicativos, segurança de endpoint, segurança na nuvem e segurança de dados.

Prevê-se que a segurança da rede testemunhe uma quota de mercado dominante em 2025. Isto deve-se à dependência da indústria aeroespacial em sistemas interligados (comunicações aeronave-terra, ligações por satélite, redes de tráfego aéreo e infra-estruturas de comando de defesa) onde há uma necessidade contínua de protecção do perímetro e protecção da rede interna. Ransomware e invasões estão crescendo em frequência e atacando redes por vários meios (por exemplo, com base em sinais) e criaram urgência para que as organizações implementem controles de segurança básicos, como firewalls, dispositivos de detecção de intrusões, gateways seguros e segmentação de rede.

A segurança na nuvem deverá crescer no maior CAGR de 12,4% durante o período de previsão. Isso se deve ao fato de as organizações aeroespaciais migrarem cada vez mais sistemas de suporte a missões, plataformas analíticas e ambientes colaborativos para infraestruturas em nuvem, exigindo proteção avançada para cargas de trabalho distribuídas e dados confidenciais.

Por usuário final

A crescente dependência digital e a exposição a ameaças impulsionam o domínio das companhias aéreas nos gastos com segurança cibernética da aviação

Com base no usuário final, o mercado é classificado em companhias aéreas, fabricantes aeroespaciais, operadores de aeronaves e governo e defesa.

Prevê-se que as companhias aéreas testemunhem uma quota de mercado dominante em 2025. Isto deve-se ao facto de operarem ecossistemas digitais altamente conectados, abrangendo reservas, operações de voo, sistemas de manutenção, gestão de tripulação e serviços de passageiros, todos os quais requerem proteção contínua de segurança cibernética. A frequência crescente de incidentes de ransomware e violação de dados direcionados à infraestrutura de TI das companhias aéreas acelerou ainda mais o investimento emsegurança de rede,gerenciamento de identidade e monitoramento de ameaças em tempo real.

Prevê-se que os fabricantes aeroespaciais cresçam no maior CAGR de 10,1% durante o período de previsão. À medida que protegem cada vez mais plataformas de engenharia digital, sistemas de produção conectados e cadeias de abastecimento globais complexas contra os crescentes riscos cibernéticos e de propriedade intelectual.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de segurança cibernética aeroespacial

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África.

América do Norte

A América do Norte detinha a maior participação no mercado de segurança cibernética aeroespacial em 2024, avaliada em US$ 4,16 bilhões, e também manteve a liderança em 2025, com US$ 4,35 bilhões. Espera-se que o mercado na América do Norte aumente, devido à sua forte concentração de grandes OEMs aeroespaciais, empreiteiros de defesa, companhias aéreas e agências espaciais com altasegurança cibernéticaorçamentos. Além disso, a região também tem sido líder em ambos os programas de modernização da defesa, bem como tem os regulamentos mais rigorosos, o que cria continuamente uma oportunidade para investimentos contínuos de capital em protecção cibernética avançada a nível mundial, tanto em sistemas de aviação como em sistemas militares.

- Por exemplo, em Janeiro de 2026, a Força Aérea dos EUA concedeu à General Dynamics Information Technology (GDIT) um contrato para implementar uma solução de segurança de confiança zero em quase 200 bases, reforçando os gastos sustentados com a modernização cibernética ligados à infra-estrutura da aviação de defesa.

Esses fatores desempenham um papel significativo no fomento do crescimento do mercado.

North America Aerospace Cybersecurity Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de segurança cibernética aeroespacial dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 3,74 mil milhões de dólares em 2026, representando cerca de 29,7% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 6,9% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 2,76 mil milhões de dólares até 2026. Agências reguladoras como a directiva NIS2 e a EASA estão a criar novos e mais exigentes requisitos regulamentares de segurança cibernética para empresas de aviação e aeroespaciais em todo o mundo, criando oportunidades nos segmentos de mercado aeroespacial e de defesa. À medida que testemunhamos o aumento dos orçamentos de defesa nacional, enquanto sistemas de satélites de grande escala estão a ser desenvolvidos para apoiar empresas comerciais (ou seja, a NASA), há uma procura crescente de sistemas de comunicação seguros, bem como de protecção de dados.

- Em junho de 2025, a Thales e a Palantir Technologies expandiram a sua parceria para fornecer soluções de segurança cibernética para o programa Europeu de Vigilância e Rastreamento Espacial, um componente-chave das crescentes necessidades de resiliência espacial da Europa.

Mercado de segurança cibernética aeroespacial do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,54 mil milhões de dólares, representando cerca de 4,3% das receitas globais.

Mercado de segurança cibernética aeroespacial da Alemanha

O mercado alemão deverá atingir aproximadamente 0,51 mil milhões de dólares em 2026, o equivalente a cerca de 4,1% das vendas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 3,78 bilhões em 2026 e deverá crescer no maior CAGR durante o período de previsão. Isto deve-se ao aumento das viagens aéreas e à modernização da defesa em países como a China, a Índia e o Japão, que estão a investir fortemente na segurança dos seus sectores da aviação e da defesa. Além disso, a expansão das constelações de satélites e dos programas espaciais na região está a impulsionar a procura de comunicações seguras eproteção de dadossoluções para apoiar missões espaciais e conectividade por satélite.

- Em dezembro de 2025, o Aeroporto Internacional de Noida fez parceria com a Tech Mahindra para estabelecer e operar um Centro Integrado de Operações de Rede e Segurança (NOC-SOC) com monitoramento contínuo de TI crítica do aeroporto e plataformas digitais.

Na região, estima-se que a Índia e a China atinjam 0,51 mil milhões de dólares e 0,88 mil milhões de dólares, respetivamente, em 2026.

Mercado de segurança cibernética aeroespacial do Japão

O mercado do Japão em 2026 está estimado em cerca de 0,71 mil milhões de dólares, representando cerca de 5,6% das receitas globais. Isto deve-se ao aumento das despesas militares e às iniciativas de defesa nacional que exigem uma maior ênfase na segurança dos activos da aviação militar, dos sistemas de satélite e das infra-estruturas críticas. Além disso, como parte de um compromisso global com a exploração espacial e a comunicação por satélite, juntamente com um sector da aviação em rápida expansão, o Japão tem uma procura crescente de soluções avançadas de segurança cibernética. Essas soluções são necessárias para proteger seus próprios dados confidenciais e canais de comunicação próprios.

Mercado de segurança cibernética aeroespacial da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,88 mil milhões de dólares em 2026, representando cerca de 7,0% das vendas globais.

Mercado de segurança cibernética aeroespacial da Índia

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,51 mil milhões de dólares, representando cerca de 4,1% das receitas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de 0,65 mil milhões de dólares em 2026. Isto deve-se ao aumento dos gastos governamentais e de defesa, com vários países a modernizarem os seus sectores de aviação e defesa para reforçar a economia nacional.segurança. Além disso, registou-se também um aumento nas viagens aéreas, juntamente com a adição de novas infra-estruturas que exigirão mais investimentos em soluções de segurança cibernética para proteger sistemas e comunicações críticas da aviação. Há também um aumento no volume que atinge esses sistemas e redes de ataques cibernéticos.

Oriente Médio e África

Estima-se que o Médio Oriente e a África atinjam 0,83 mil milhões de dólares em 2026 e que cresçam a uma taxa de crescimento proeminente nos próximos anos. Isto deve-se à modernização, aos investimentos na defesa e ao crescimento da indústria aeroespacial mais ampla na região, como o aumento das viagens aéreas e da aviação militar. Além disso, a necessidade de uma defesa cibernética adequada contra possíveis ameaças a infra-estruturas críticas, como aeroportos,controle de tráfego aéreosistemas e comunicações por satélite criarão um aumento na procura para estes segmentos de mercado. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,25 mil milhões de dólares em 2026. Por exemplo,

- Em Maio de 2025, a Arábia Saudita destinou 5 mil milhões de dólares para melhorias na segurança cibernética no sector da defesa, como parte do seu plano Visão 2030, para garantir a protecção dos sistemas e infra-estruturas aeroespaciais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se na expansão do portfólio de produtos por participantes-chave para impulsionar o progresso do mercado

O mercado global de segurança cibernética aeroespacial possui uma estrutura de mercado semiconsolidada, constituindo players proeminentes como Thales Group, Honeywell (Aerospace), Airbus, BAE Systems e Lockheed Martin mantendo posições significativas. Estas empresas estão a impulsionar o crescimento do mercado através de iniciativas estratégicas contínuas, incluindo a integração de serviços seguros de comunicação por satélite, a expansão de soluções de segurança IoT orientadas para a defesa e plataformas avançadas de análise de dados. Parcerias comtelecomunicaçõesoperadores, fornecedores de serviços em nuvem e desenvolvedores de infraestrutura são cruciais nesta expansão, especialmente para proteger redes de comunicação e sistemas de missão crítica. Por exemplo,

- Em outubro de 2025, a Boeing anunciou o lançamento de uma plataforma de segurança cibernética como serviço para companhias aéreas comerciais, projetada para proteger os sistemas de comunicação a bordo e as operações terrestres contra ameaças emergentes.

Outros players notáveis no mercado global incluem Northrop Grumman, Boeing, L3Harris, RTX (Collins Aerospace) e Leonardo. Espera-se que estas empresas aumentem o foco na segurança das comunicações por satélite de próxima geração, em soluções de segurança cibernética baseadas no espaço e no apoio a longo prazo a sistemas de missão crítica para reforçar o seu posicionamento no mercado e expandir a sua presença global ao longo do período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE SEGURANÇA CIBERESPACIAL PERFILADAS

- Grupo Thales (França)

- Honeywell (aeroespacial)(NÓS.)

- Airbus(Holanda)

- Sistemas BAE (Reino Unido)

- Lockheed Martin(NÓS.)

- Northrop Grumman (EUA)

- Boeing (EUA)

- L3Harris (EUA)

- RTX (Collins Aeroespacial)(NÓS.)

- Leonardo (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:Boeing Defense, Space & Security e Palantir anunciaram uma parceria para expandir a adoção de IA em programas de defesa e classificados, aumentando a necessidade de ambientes de dados seguros e arquiteturas ciber-resilientes em torno de operações habilitadas para IA.

- Junho de 2025:A Honeywell revelou seus novos serviços de segurança cibernética aeroespacial, oferecendo soluções de segurança gerenciadas para aeronaves e operações terrestres, visando o monitoramento de ameaças cibernéticas em tempo real e a resiliência da infraestrutura de aviação.

- Maio de 2025:A Leidos adquiriu a Kudu Dynamics, fornecedora de soluções avançadas de segurança cibernética, por US$ 300 milhões. Esta aquisição fortalece o portfólio da Leidos em segurança cibernética aeroespacial e de defesa, aprimorando suas capacidades na proteção de sistemas e dados de missão crítica para clientes governamentais e comerciais.

- Abril de 2025:A Thales lançou uma nova plataforma de segurança cibernética adaptada para o setor aeroespacial e de defesa, integrando detecção de ameaças orientada por IA e segurançacomunicações por satélitepara a aviação global.

- Março de 2025:A Lockheed Martin e o Google Cloud anunciaram uma colaboração para integrar o GenAI do Google ao ecossistema AI Factory da Lockheed para segurança nacional e casos de uso aeroespacial, reforçando a demanda por implantação e segurança de IA de alta garantia.

- Janeiro de 2025:A SITA fez parceria com a Palo Alto Networks para aprimorar a segurança cibernética da aviação, com a SITA executando gerenciamento e operações por meio de seu CyberSOC como parte de uma oferta de serviços de segurança gerenciados.

- Novembro de 2024:GE Aerospace, Microsoft e Accenture revelaram uma solução generativa alimentada por IA para ajudar companhias aéreas e arrendadores a acessar registros de manutenção com muito mais rapidez, mostrando como a GenAI está sendo incorporada em fluxos de trabalho de aviação que exigem fortes controles de segurança de dados.

COBERTURA DO RELATÓRIO

[digaCl8HiEe]

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,9% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por implantação, tipo de segurança, usuário final e região |

|

Por implantação |

|

|

Por tipo de segurança |

|

|

Por usuário final |

|

|

Por região |

América do Norte (por implantação, tipo de segurança, usuário final e país)

América do Sul (por implantação, tipo de segurança, usuário final e país)

Europa (por implantação, tipo de segurança, usuário final e país)

Oriente Médio e África (por implantação, tipo de segurança, usuário final e país)

Ásia-Pacífico (por implantação, tipo de segurança, usuário final e país)

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 11,84 mil milhões de dólares em 2025 e deverá atingir 23,17 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,35 mil milhões de dólares.

O mercado está crescendo a um CAGR de 7,9% durante o período de previsão.

Por usuário final, espera-se que o segmento de companhias aéreas lidere o mercado.

As crescentes ameaças cibernéticas direcionadas à aviação impulsionam o crescimento do mercado.

Thales Group, Honeywell (Aerospace), Airbus, BAE Systems e Lockheed Martin são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 110

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco