Tamanho do mercado de Internet via satélite, análise de participação e indústria, por tipo de banda de frequência (banda L, banda C, banda K e banda X), por usuário final (usuários comerciais/empresariais (bancos, governo (marítimo e aviação), mineração, mídia e radiodifusão, construção, transporte, outros) e usuários residenciais/individuais) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

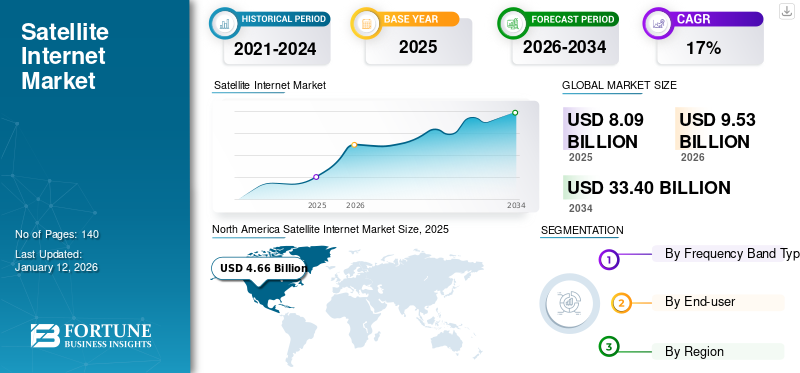

O tamanho do mercado global de internet via satélite foi avaliado em US$ 8,09 bilhões em 2025 e deve crescer de US$ 9,53 bilhões em 2026 para US$ 33,4 bilhões até 2034, exibindo um CAGR de 17% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 57,60% em 2025.

O mercado de internet via satélite compreende um ecossistema comercial focado no fornecimento de conexões de banda larga através de sistemas de comunicação via satélite. Envolve operadores de satélite, fabricantes de infraestrutura terrestre e prestadores de serviços que utilizam satélites geoestacionários ou de órbita terrestre baixa. Os componentes técnicos incluem transponders de satélite, esquemas de modulação e diversas bandas de frequência, como banda L, banda C, banda K e banda X. Quadros regulatórios, avanços na tecnologia de satélite e concorrência entre as partes interessadas da indústria influenciam a dinâmica do mercado.

Além disso, a crescente dependência do trabalho remoto e da comunicação digital impulsionou um aumento na procura de serviços de Internet por satélite. A capacidade inerente da tecnologia de satélite para fornecer conectividade em áreas remotas e mal servidas tornou-se particularmente pronunciada durante os confinamentos e medidas de distanciamento social, destacando a sua importância estratégica e impactando positivamente o mercado durante a pandemia da COVID-19.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de Internet via satélite

- Tamanho do mercado em 2025: US$ 8,09 bilhões

- Tamanho do mercado em 2026: US$ 9,53 bilhões

- Tamanho do mercado previsto para 2034: US$ 33,40 bilhões

- CAGR: 17,0% de 2026–2034

- A América do Norte dominou o mercado de Internet via satélite com uma participação de 57,60% em 2025.

- O segmento de banda C deverá liderar o mercado com uma participação de 33,59% em 2026.

- Espera-se que o segmento de usuários comerciais/empresariais responda pela maior participação de mercado de 78,73% em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 1,46 mil milhões de dólares em 2025 e deverá atingir 1,75 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 4,66 mil milhões de dólares em 2025 e prevê-se que atinja 5,45 mil milhões de dólares em 2026.

Europa

A Europa atingiu 1,38 mil milhões de dólares em 2025 e prevê-se que cresça para 1,64 mil milhões de dólares em 2026.

NÓS.

O mercado de internet via satélite deverá atingir US$ 4,18 bilhões em 2026.

Japão

O mercado de internet via satélite deverá atingir US$ 0,40 bilhão em 2026.

Leia mais

Tendências do mercado de Internet via satélite

Introdução de constelações de satélites de órbita terrestre baixa (LEO) para aumentar o crescimento do mercado

A proliferação de constelações de satélites de órbita terrestre baixa (LEO) é uma tendência notável no mercado. Com o seu projeto Starlink e OneWeb, empresas como a SpaceX estão a implementar constelações proeminentes de pequenos satélites em LEO para fornecer cobertura global de banda larga. Espera-se que o potencial de reduzir significativamente a latência em comparação com os satélites geoestacionários tradicionais alimente o mercado. Os satélites LEO orbitam em altitudes mais baixas, resultando em tempos de viagem de sinal mais curtos e melhor capacidade de resposta, abordando uma limitação fundamental da Internet via satélite.

O advento das constelações LEO também é caracterizado pelo aumento da concorrência e pelos esforços para melhorar a tecnologia de satélite. O número de satélites implantados permite melhor redundância e maior confiabilidade da rede. Os avanços tecnológicos, como formação de feixe avançada e antenas phased array em satélites, contribuem para uma transmissão e recepção de dados eficientes. Esta tendência está a remodelar o panorama do mercado, oferecendo perspectivas promissoras para um melhor desempenho e uma cobertura alargada, especialmente em áreas remotas.

No entanto, o aumento do número de satélites no LEO levantou preocupações sobre detritos orbitais e potencial interferência nas observações astronômicas. A mitigação destes desafios requer esforços contínuos na gestão de detritos espaciais e na coordenação entre os operadores de satélites para garantir o crescimento sustentável das constelações de satélites LEO. Apesar destes desafios, a tendência para as constelações LEO significa uma mudança transformadora, alimentando o crescimento do mercado de Internet via satélite.

[63c8Velho6N0]

Fatores de crescimento do mercado de Internet via satélite

Aumento da demanda por conectividade de alta velocidade em regiões carentes para impulsionar o crescimento do mercado

A crescente procura de acesso à Internet de alta velocidade, especialmente em regiões mal servidas ou remotas, é um motor proeminente que impulsiona a quota de mercado da Internet via satélite. A infraestrutura terrestre tradicional enfrenta limitações para chegar a estas áreas, tornando esta tecnologia uma solução atraente. Satélites geoestacionários e de órbita terrestre baixa permitem cobertura global, garantindo conectividade mesmo em terrenos desafiadores.

Além disso, a procura por aplicações com uso intensivo de largura de banda, como streaming de vídeo, jogos online e teletrabalho, alimenta a necessidade de serviços de satélite de alto rendimento. Bandas de frequência avançadas, como banda Ka e banda Ku, e técnicas sofisticadas de modulação melhoram as taxas de transferência de dados e o desempenho geral. Esta necessidade crescente de aplicações com utilização intensiva de dados, especificamente num mundo cada vez mais dependente de serviços digitais, sublinha o papel crucial desta tecnologia na resposta a estas crescentes exigências de conectividade.

Megaconstelações compostas por numerosos pequenos satélites em órbita baixa da Terra revolucionaram o cenário do mercado. Estas constelações prometem menor latência e maior capacidade, abordando preocupações anteriores sobre o atraso nocomunicação por satélite (SATCOM). Esta evolução tecnológica, exemplificada por projetos como o Starlink, irá impulsionar significativamente o mercado, aumentando a eficiência global e a procura de serviços de Internet via satélite.

FATORES DE RESTRIÇÃO

Atrasos no tempo de viagem do sinal de e para os satélites impedem a expansão do mercado

A latência inerente associada aos satélites geoestacionários devido às suas altitudes orbitais mais elevadas é uma restrição notável no mercado. O tempo de viagem do sinal de e para esses satélites introduz atrasos, impactando aplicações em tempo real que exigem baixa latência. Apesar dos avanços tecnológicos, a mitigação deste desafio de latência continua a ser uma limitação fundamental da comunicação tradicional por satélite. Esta restrição afeta principalmente setores que dependem da transmissão instantânea de dados, como jogos online e videoconferências, destacando a necessidade de soluções inovadoras para aumentar a competitividade da Internet via satélite em aplicações dependentes de baixa latência.

Análise de segmentação de mercado de Internet via satélite

Por análise de tipo de banda de frequência

Banda C domina com aumento na necessidade de comunicação de dados confiável

Por tipo de banda de frequência, o mercado é bifurcado em banda L, banda C, banda K e banda X.

O segmento de banda C deverá dominar o mercado com uma participação de 33,59% em 2026.Entre eles, a banda C detém a maior participação nas receitas, pois oferece um equilíbrio confiável entre redução de sinal e interferência atmosférica, tornando-a adequada para comunicação de longa distância e transmissão confiável de dados. Isto o torna particularmente benéfico para comunicações via satélite, especialmente em áreas com condições climáticas desafiadoras ou interferência atmosférica densa. A banda C é amplamente adotada em diversas aplicações de comunicação via satélite, incluindo radiodifusão,telecomunicaçõese serviços de Internet de banda larga.

Estima-se que o segmento da banda K detenha o maior CAGR do mercado, pois a banda Ku oferece taxas de transferência de dados e largura de banda mais altas do que bandas de frequência mais baixas, como a banda C. Isto o torna adequado para serviços de Internet de alta velocidade, especialmente aplicações de banda larga que exigem grandes volumes de dados. Além disso, os avanços tecnológicos, como técnicas de modulação aprimoradas, transponders de maior capacidade e melhores tecnologias de antena, levaram a sistemas de satélite e infraestrutura terrestre mais eficientes que suportam operações em banda Ku. Além disso, a crescente procura de conectividade de banda larga, impulsionada pelo aumento da penetração da Internet, pela crescente procura de serviços de streaming de vídeo e pela proliferação de dispositivos IoT, alimenta a adopção de serviços de banda K.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

Maiores exigências de largura de banda por parte de usuários comerciais/empresariais para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em usuários comerciais/empresariais e usuários residenciais/individuais.

Entre eles, espera-se que o segmento de usuários comerciais/empresariais lidere o mercado, contribuindo com 78,73% globalmente em 2026, já que as empresas e as indústrias muitas vezes exigem conectividade de Internet confiável e de alta velocidade para apoiar diversas operações, como transmissão de dados, comunicação e monitoramento remoto. A tecnologia oferece uma solução viável para estes utilizadores, especialmente em áreas remotas ou rurais onde a infra-estrutura terrestre pode ser inexistente ou insuficiente. Além disso, os usuários industriais e empresariais normalmente têm requisitos de largura de banda mais elevados e estão dispostos a investir em serviços premium para atender às suas necessidades. Isto inclui sectores como a banca, o governo (marítimo e de aviação), a mineração, os meios de comunicação e a radiodifusão, a construção e os transportes, onde a conectividade fiável é crítica para a eficiência operacional, a segurança e a produtividade.

Prevê-se que o segmento de utilizadores residenciais/individuais mantenha uma CAGR média devido à crescente procura de acesso à Internet de alta velocidade entre os agregados familiares, especialmente em zonas rurais e mal servidas, onde a infra-estrutura tradicional de banda larga terrestre é limitada ou indisponível. Além disso, os avanços tecnológicos nos sistemas de comunicação por satélite, tais como a implantação de constelações de satélites de órbita terrestre baixa (LEO) e técnicas de modulação, melhoraram o desempenho e a acessibilidade dos seus serviços. Além disso, a tendência crescente de trabalho remoto, educação online, serviços de streaming e aplicações domésticas inteligentes alimenta ainda mais a procura de serviços residenciais de Internet por satélite.

INFORMAÇÕES REGIONAIS

O relatório inclui pesquisas de mercado em cinco regiões, incluindo América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico. Essas regiões são ainda categorizadas em países líderes.

América do Norte

North America Satellite Internet Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou 4,66 mil milhões de dólares, contribuindo com 57,60% para as receitas do mercado global, e deverá crescer para 5,45 mil milhões de dólares em 2026, detém a quota máxima, caracterizada pela implantação de tecnologias avançadas de comunicação por satélite com o objetivo de fornecer conectividade de alta velocidade em toda a região. Os principais intervenientes, incluindo Starlink e Hughes Network Systems da SpaceX, empregam constelações de satélites de órbita terrestre baixa (LEO) para melhorar os serviços de banda larga. O mercado dos EUA deverá atingir 4,18 mil milhões de dólares até 2026. Por exemplo,

- A megaconstelação da Starlink, com milhares de pequenos satélites, visa colmatar lacunas de conectividade, especialmente em áreas rurais e remotas, aproveitando bandas de frequência avançadas, como a banda Ka, para melhorar as taxas de transferência de dados. Além disso, as inovações tecnológicas em esquemas de modulação e utilização de frequência, exemplificadas pelo sistema de satélite ViaSat-3 de alta capacidade da Viasat, melhoram as capacidades de transmissão de dados.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 1,46 bilhão em 2025, capturando 18,10% da participação de mercado global, e deverá atingir US$ 1,75 bilhão em 2026. O mercado de internet via satélite da Ásia-Pacífico apresenta a maior taxa de crescimento devido à crescente demanda por conectividade de banda larga em diversas paisagens geográficas. As principais operadoras regionais de satélites, como ChinaSatCom e SES Networks, implantam constelações de satélites geoestacionários e não geoestacionários para oferecer serviços de alto rendimento. O mercado do Japão deverá atingir 0,40 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,57 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,35 mil milhões de dólares até 2026.

Por exemplo,

- O Sistema de Navegação por Satélite BeiDou (BDS) da China é crucial para aumentar a conectividade regional por satélite. A utilização de faixas de frequência avançadas, como banda Ka e banda Ku, juntamente com técnicas de modulação inovadoras, contribui para otimizar as taxas de transferência de dados e melhorar o desempenho geral na prestação de seus serviços.

Os quadros regulamentares na região, incluindo políticas de atribuição de espectro e requisitos de licenciamento, influenciam significativamente a dinâmica do mercado. Além disso, os avanços tecnológicos contínuos e as colaborações estratégicas entre os principais intervenientes da indústria estão a moldar o cenário, respondendo às crescentes necessidades de conectividade da região, especialmente em áreas remotas e mal servidas.

Europa

O mercado europeu representou 1,38 mil milhões de dólares em 2025, representando 17,00% da indústria global, e deverá atingir 1,64 mil milhões de dólares em 2026. O crescimento da Europa é marcado pela integração estratégica de tecnologias avançadas de comunicação por satélite para responder à procura de conectividade de alta velocidade. Operadores de satélite proeminentes na região, como a Eutelsat e a SES, utilizam constelações de satélites geoestacionários e não geoestacionários para fornecer serviços de banda larga. Estas constelações empregam bandas de frequência sofisticadas, incluindo banda Ka e banda Ku, melhorando as taxas de transferência de dados e otimizando o desempenho geral. O mercado do Reino Unido deverá atingir 0,49 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,23 mil milhões de dólares até 2026. Por exemplo,

- O satélite Konnect VHTS da Eutelsat, que utiliza tecnologia de satélite de alto rendimento (HTS), destaca o compromisso da região em implantar soluções avançadas para conectividade de banda larga eficiente.

Os quadros regulamentares, incluindo as políticas de atribuição e licenciamento de espectro, desempenham um papel fundamental na definição do cenário competitivo do mercado europeu.

Resto do mundo

Os mercados da América do Sul e do Médio Oriente e África estão a testemunhar uma taxa média de crescimento devido à integração estratégica de tecnologias avançadas de comunicação por satélite para enfrentar os desafios de conectividade e expandir os serviços de banda larga. O mercado do Médio Oriente e África gerou 0,36 mil milhões de dólares em 2025, representando 4,50% do cenário do mercado global, e deverá atingir 0,42 mil milhões de dólares em 2026. Na América do Sul, operadoras como a Hispasat e a Intelsat aproveitam satélites geoestacionários, empregando bandas de frequência como banda C e banda Ku para uma cobertura abrangente. A região está explorando ativamente os avanços no design de satélites e nas técnicas de modulação para melhorar o desempenho geral. Por exemplo, o satélite Amazonas Nexus da Hispasat exemplifica o compromisso da região em fornecer serviços de Internet via satélite confiáveis e de alto rendimento.

No Médio Oriente e em África, os operadores de satélite, como a Arabsat e a Yahsat, são cruciais no fornecimento de conectividade, especialmente em áreas remotas e mal servidas. A implantação de satélites de alto rendimento (HTS) e constelações de satélites não geoestacionários está ganhando destaque para atender à crescente demanda por serviços de banda larga. A América Latina foi responsável por 0,23 mil milhões de dólares em 2025, representando 2,80% da quota de mercado global, e prevê-se que atinja 0,26 mil milhões de dólares em 2026.

Principais participantes da indústria

Principais players que lançam novos produtos para fortalecer o posicionamento de mercado impulsionam o crescimento do mercado

Os participantes da Internet via satélite estão criando ativamente soluções avançadas para atender às demandas dos clientes. Eles também se concentram em aprimorar seu portfólio de produtos existente para oferecer soluções flexíveis com atributos exclusivos. Além disso, essas organizações buscam proativamente colaboração, aquisições e parcerias para reforçar suas ofertas de produtos.

Lista das principais empresas de Internet via satélite

- StarLink(Emirados Árabes Unidos)

- Hughes Network Systems, LLC (EUA)

- Viasat, Inc.(NÓS.)

- Singtel (Singapura)

- EchoStar Corporation (EUA)

- EUTELSAT COMMUNICATIONS SA (França)

- Telesat (Canadá)

- Transmissão rápida(NÓS.)

- Embratel (Brasil)

- SKY Perfect JSAT Holdings Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2024:Singtel colabora com Starlink para impulsionar soluções digitais marítimas, integrando IA, 5G e computação de ponta para maior segurança e eficiência. O serviço de banda larga LEO da Starlink aprimora a conectividade, permitindo análise de dados em tempo real e redução de custos. Isto complementa as soluções iSHIP da Singtel, garantindo cobertura ininterrupta durante viagens marítimas, mesmo em locais remotos. A parceria visa otimizar a eficiência e a confiabilidade nas operações marítimas.

- Dezembro de 2023: Hughes Network Systems, LLC, uma empresa EchoStar, lançou planos de internet via satélite de alta velocidade HughesNet utilizando a capacidade do novo satélite Hughes JUPITER 3. Esses planos oferecem velocidades mais rápidas com dados ilimitados e incorporam HughesNet Fusion e Whole Home Wi-Fi de baixa latência, permitindo que os clientes se conectem, transmitam e joguem de qualquer local.

- Novembro de 2023: O Centro Nacional Indiano de Promoção e Autorização Espacial (IN-SPACE) concedeu aprovação oficial à constelação de satélites Eutelsat OneWeb para fornecer capacidade na Índia. Isto representa um marco significativo, com a OneWeb India Communication Private Limited se tornando a primeira organização autorizada pela IN-SPACE a fornecer capacidade de constelação de satélites de órbita terrestre baixa (LEO) no país.

- Setembro de 2023: A SpaceX, liderada por Elon Musk, garantiu um acordo substancial com a operadora de satélite Telesat. O acordo abrange 14 lançamentos de satélites de internet Lightspeed da Telesat, utilizando o foguete Falcon 9 da SpaceX. Programado para iniciar em 2026, o CEO da Telesat, Dan Goldberg, enfatizou a proposta de valor do Falcon 9 nesta parceria significativa.

- Maio de 2023: Nelco e Telesat alcançaram um marco ao conduzir com sucesso a primeira demonstração em órbita de conectividade de banda larga de alta velocidade na Índia. O uso do satélite de Órbita Terrestre Baixa (LEO) Fase 1 da Telesat marca um avanço significativo na introdução de tecnologias de comunicação por satélite de próxima geração no país, conforme declarado oficialmente.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos vitais, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório inclui insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 17% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de banda de frequência

Por usuário final

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 33,4 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 8,09 bilhões.

O mercado deverá crescer a um CAGR de 17% durante o período de previsão.

Os usuários comerciais/empresariais são o segmento de usuários finais líder no mercado.

A crescente demanda por conectividade de alta velocidade em regiões carentes impulsiona o crescimento do mercado.

Starlink, Hughes Network Systems, LLC, Viasat, Inc. e Singtel são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Por tipo de banda de frequência, espera-se que a banda K cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco