O mercado do Japão deverá atingir 0,12 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,24 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,10 mil milhões de dólares até 2026.

Tamanho do mercado de IoT de satélite, análise de participação e indústria, por modo de conectividade (direto ao dispositivo e backhaul de satélite), por órbita (LEO, MEO e GEO), por banda de frequência (banda L, banda S, banda Ku/banda Ka e outros), por aplicação (transporte e logística, marítimo e pesca, energia e serviços públicos, agricultura, governo e segurança pública), por tamanho da organização (pequenas empresas, médias empresas e grandes empresas), Por sistema (hardware (terminais e rastreadores, módulos e chipsets, gateways e unidades de backhaul e antenas e outros acessórios), sof

(Oferta válida até 15th Aug 2026)

Tamanho do mercado de IoT via satélite

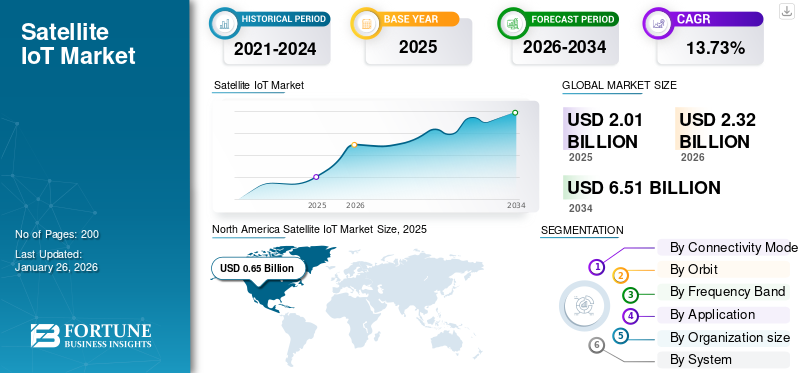

O tamanho do mercado global de IoT por satélite foi avaliado em US$ 2,01 bilhões em 2025 e deve crescer de US$ 2,32 bilhões em 2026 para US$ 6,51 bilhões até 2034, exibindo um CAGR de 13,73% durante o período de previsão. A América do Norte dominou o mercado de IoT por satélite com uma participação de mercado de 32,21% em 2025.

A IoT via satélite refere-se ao ecossistema de dispositivos, serviços de conectividade, plataformas e aplicações que permitem comunicações máquina a máquina (M2M) e de sensores através de redes de satélite. Ele usa redes não terrestres (NTN) operando através de satélites de Órbita Terrestre Baixa (LEO), Órbita Terrestre Média (MEO) e Órbita Geoestacionária (GEO) para fornecer cobertura global e contínua. Esses tipos de soluções são implantados em ambientes remotos, rurais, offshore ou móveis onde a conectividade terrestre não está disponível, não é confiável ou tem um custo proibitivo.

Os principais órgãos governamentais e reguladores, como a Comissão Federal de Comunicações (FCC), a Agência Espacial Europeia (ESA) e a Agência InternacionalTelecomunicaçãoUnião Europeia (UIT) são responsáveis pela atribuição de espectro, licenciamento de satélites e quadros operacionais no mercado. Além disso, os principais players do mercado, como Iridium Communications, Inmarsat, ORBCOMM e Globalstar, fornecem soluções de conectividade IoT baseadas em satélite. As empresas oferecem essas soluções para diversos setores, incluindo transporte, logística, agricultura e energia, entre outros. Além disso, operadoras emergentes como Astrocast, OQ Technology e Hiber estão expandindo o ecossistema com o lançamento de constelações de nanossatélites dedicadas para criar aplicações IoT econômicas e de baixo consumo de energia em escala global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO IOT SATÉLITE

- Tamanho do mercado em 2025: US$ 2,01 bilhões

- Tamanho do mercado em 2026: US$ 2,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,51 bilhões

- CAGR: 13,73% de 2026–2034

- A América do Norte dominou o mercado de IoT por satélite com uma participação de 32,21% em 2025.

- Espera-se que o segmento direto para o dispositivo lidere o mercado com uma participação de 68,84% em 2026.

- O segmento LEO deverá responder por 58,22% do mercado global em 2026.

América do Norte

América do Norte: Gerou 0,65 mil milhões de dólares em 2025, representando 32,21% da receita global, e prevê-se que atinja 0,75 mil milhões de dólares em 2026

Europa

Europa: representou 0,58 mil milhões de dólares em 2025, com uma quota de mercado de 28,79% e deverá atingir 0,67 mil milhões de dólares em 2026

Ásia-Pacífico

Ásia-Pacífico: Atingiu 0,52 mil milhões de dólares em 2025, representando 25,76% do mercado global, e prevê-se que cresça para 0,61 mil milhões de dólares em 2026

NÓS.

O mercado deverá atingir US$ 0,62 bilhão até 2026

Japão

O mercado de IoT por satélite deverá atingir US$ 0,12 bilhão até 2026

Leia mais

Impacto da guerra e do conflito geopolítico

A guerra e os conflitos geopolíticos enfatizaram a importância do satélite e do papel da sua conectividade IoT para a conectividade global e transmissão de dados durante o comprometimento da infraestrutura terrestre. Durante situações de guerra, as redes de fibra, as torres de celular e o backhaul de micro-ondas são frequentemente destruídos ou desativados. Tal destruição aumenta a procura de comunicações por satélite.

Por exemplo, em 2022, as redes terrestres foram repetidamente perturbadas por ataques com mísseis em Mariupol e Kharkiv. Portanto, o governo ucraniano implantou terminais Starlink fornecidos pela SpaceX para restaurar a Internet e serviços críticos do tipo IoT. Assim, as forças militares e as organizações humanitárias dependem cada vez mais de sensores e rastreadores habilitados para IoT por satélite para logística, coordenação de frotas e consciência situacional no campo de batalha.

Por outro lado, existem efeitos negativos no crescimento do mercado devido ao problema de escassez de chips criado pela guerra Rússia-Ucrânia. A Ucrânia fornece aproximadamente 70% do gás neon global, que é usado em máquinas de litografia semicondutora. A invasão russa da Ucrânia interrompeu as fábricas de produção de néon em Mariupol e Odessa, que foram encerradas ou destruídas em 2022. Os terminais IoT e os módulos IoT de satélite dependem de chipsets de baixo custo. Portanto, isso desacelerou a produção, aumentou os custos e atrasou a implantação de dispositivos IoT de baixo custo.

Impacto da tarifa dos EUA

O atual regime tarifário dos EUA introduziu pressões adicionais de custos e desafios na cadeia de abastecimento para o mercado. Dispositivos, terminais e módulos de comunicação de IoT via satélite dependem fortemente de componentes importados, como semicondutores, módulos de RF,antenase chipsets integrados. Esses componentes são provenientes de centros de produção asiáticos, incluindo China, Taiwan e Sudeste Asiático. A imposição de tarifas sobre equipamentos eletrônicos e de comunicação de origem chinesa aumentou o custo final do hardware IoT para operadoras e fabricantes dos EUA. Isto tem um impacto direto na economia das implantações de IoT habilitadas por satélite. Uma vez que estes terminais são geralmente dispositivos de baixo ARPU, mesmo aumentos modestos nos custos dos componentes podem atrasar a adopção, reduzir as margens e dificultar o crescimento do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Monitoramento remoto de ativosem áreas além da cobertura terrestre para impulsionar o crescimento do mercado

Um dos principais impulsionadores responsáveis pelo crescimento significativo da indústria de IoT por satélite é o aumento da necessidade de monitoramento remoto de ativos em indústrias que operam em regiões geograficamente dispersas e de difícil acesso. As redes tradicionais de celular e de fibra são incapazes de fornecer cobertura em desertos, oceanos, florestas e locais industriais remotos. Assim, há demanda por IoT baseada em satélite para transmissão contínua de dados para ativos críticos. As soluções IoT ajudam a melhorar a eficiência operacional, segurança e manutenção preditiva nesses ambientes.

Por exemplo, em julho de 2025, a Viasat anunciou o lançamento do IoT Nano, um novo serviço IoT de satélite de baixa potência construído com base na tecnologia OGx da ORBCOMM. Este serviço está especificamente posicionado para apoiar indústrias remotas, como agricultura, transporte, serviços públicos, mineração e monitoramento ambiental. Da mesma forma, as empresas agrícolas estão a implementar sensores baseados em satélite para monitorizar as condições do solo e a irrigação onde há falta de conectividade terrestre.

RESTRIÇÕES DE MERCADO:

Alto custo de hardware e serviços de IoT via satélite para restringir a expansão do mercado

Uma restrição significativa para o mercado é o custo relativamente alto de hardware (terminais, sensores e módulos) e assinaturas de serviços contínuos em comparação com soluções terrestres de IoT. As pequenas e médias empresas, especialmente nas regiões em desenvolvimento, não conseguem investir pesadamente em terminais de satélite e nas recorrentes taxas de conectividade. Espera-se que esta limitação impeça a adoção em larga escala deserviço IoT baseado em satélite. Embora os custos estejam a diminuir gradualmente com as novas constelações LEO e a produção em massa de módulos IoT, a acessibilidade continua a ser uma barreira significativa à expansão.

OPORTUNIDADES DE MERCADO:

Conectividade direta ao dispositivo (DtD) / direta ao smartphone para criar oportunidades lucrativas de crescimento

À medida que as constelações de satélites amadurecem, especialmente os satélites LEO, existe uma oportunidade de contornar a infra-estrutura terrestre tradicional e fornecer conectividade directa a dispositivos de consumo sem depender de redes terrestres intermédias. Isto abre novos modelos de negócios em regiões mal servidas, permitindo serviços de voz, SMS e dados IoT diretamente via satélite.

- Por exemplo, em Março de 2025, a MTN (África do Sul) e a Lynk Global realizaram a primeira chamada de voz por satélite de África utilizando um smartphone padrão através de uma ligação de satélite LEO em Vryburg, África do Sul.

Portanto, este limiar de prontidão comercial e que as operadoras móveis estão experimentando ativamente serviços híbridos terrestres e não terrestres.

TENDÊNCIAS DO MERCADO IOT SATÉLITE:

A mudança para arquiteturas de rede híbridas e multiórbitas é uma tendência de mercado significativa

Os provedores de IoT via satélite adotam cada vez mais modelos híbridos que combinam sistemas LEO, MEO e GEO ou integram-se a redes terrestres para melhorar a cobertura, reduzir a latência e aumentar a confiabilidade. Em vez de depender de um único regime de órbita, as operadoras estão aproveitando os pontos fortes de cada camada: LEO para baixa latência e revisitação frequente, GEO/MEO para taxa de transferência de backbone ou preenchimento regional e redes terrestres para continuidade local. LEO para baixa latência e revisita frequente, GEO/MEO para taxa de transferência de backbone ou preenchimento regional e redes terrestres para continuidade local.

- Por exemplo, em março de 2025, a SES anunciou uma parceria com a Lynk Global para conectar a conectividade via satélite direta ao dispositivo (D2D) usando sua infraestrutura multiórbita

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO:

Alocação de espectro e fragmentação regulatória para prejudicar a demanda do mercado

Os operadores de IoT por satélite enfrentam um grande desafio no acesso e harmonização do espectro entre países. As redes não terrestres (NTN) necessitam de regras de espectro claras para interoperar com sistemas terrestres 5G/IoT, mas os reguladores nacionais aplicam frequentemente regimes de licenciamento inconsistentes. Isto retarda a implementação de serviços, aumenta os custos de conformidade e dissuade investimentos em grande escala, especialmente em regiões emergentes onde as regras ainda estão em evolução. Como resultado, os operadores de IoT por satélite enfrentam uma série de requisitos que complicam a conformidade, aumentam os custos e retardam a implementação de serviços.

Análise de Segmentação

Por modo de conectividade

Amplo estabelecimento de backhaul de satélite para estender a rede terrestre para o crescimento segmentar

Com base na segmentação do modo de conectividade, o mercado é classificado em direto ao dispositivo e backhaul via satélite.

Um modo de conectividade compreende dispositivos padrão, comosmartphones, wearables ou sensores IoT que se conectam diretamente a satélites sem a necessidade de terminais terrestres dedicados. Enquanto isso, o backhaul de satélite é um modo em que os satélites fornecem links de rede agregados para backhaul de IoT e tráfego de banda larga.

Espera-se que o segmento direto ao dispositivo responda pela maior participação de 68,84% do mercado de IoT via satélite em 2026. O segmento detém a maior participação, pois esse tipo de conectividade é amplamente utilizado para conectar torres remotas, plataformas petrolíferas, locais de mineração e comunidades rurais onde fibra/microondas não são econômicas.

- Por exemplo, em fevereiro de 2025, a SES fez parceria com a Quvia para integrar ferramentas de orquestração orientadas por IA à sua rede multiórbita, permitindo a alocação dinâmica de capacidade de satélite para melhorar a qualidade da experiência do cliente. Esse avanço fortalece o segmento de backhaul de satélite, permitindo que a SES mude de forma inteligente a largura de banda para gateways corporativos, de mobilidade e de nuvem.

O segmento direto ao dispositivo crescerá a um ritmo mais rápido devido à sua capacidade de permitir que smartphones, wearables e dispositivos IoT se conectem diretamente a satélites sem a necessidade de terminais especializados. Além disso, espera-se que as empresas que investem em conectividade direta ao dispositivo para aplicações como mensagens de emergência, rastreamento de ativos, agricultura e outras proporcionem oportunidades de crescimento para o segmento.

- Por exemplo, em novembro de 2024, a Viasat demonstrou com sucesso conectividade via satélite direta ao dispositivo (D2D) na Arábia Saudita, permitindo mensagens bidirecionais e SOS em smartphones Android comerciais durante o evento “Conectando o mundo a partir dos céus” em Riad.

Por órbita

Baixa latência e cobertura global estimulam o crescimento do segmento LEO

Em termos de órbita, o mercado é categorizado em LEO, MEO e GEO. LEO fornece baixa latência e conectividade de baixo custo para implantações de IoT em larga escala, como rastreamento de ativos, agricultura e serviços diretos ao dispositivo. GEO oferece cobertura de área ampla e backhaul confiável para serviços marítimos, de aviação, de serviços públicos e de IoT de comunidades remotas.

Espera-se que o segmento LEO detenha a maior participação de 58,22% do mercado em 2026, devido às rápidas implantações de constelações de grande escala, como Iridium, Globalstar, Orbcomm e Swarm (SpaceX). Essas constelações são otimizadas para pequenos pacotes de dados e conectividade de baixo custo. Além disso, os satélites LEO fornecem baixa latência e cobertura global, o que levou à adoção destes satélites para aplicações como rastreamento logístico, agricultura inteligente e dispositivos IoT de consumo.

- Por exemplo, em março de 2025, a GeeSpace lançou 11 novos satélites LEO a bordo de um foguete Smart Dragon-3 de Shandong. Esta implantação apoia o objetivo da empresa de acelerar a conectividade global da IoT através do escalonamento de baixo custo,pequeno satélite.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por banda de frequência

Resiliência a interferências e forte adoção em aplicações de missão crítica estimulam o crescimento do segmento de banda L

Em termos de banda de frequência, o mercado é categorizado em banda L, banda S, banda Ku/banda Ka, entre outros. Outros incluem banda X, bandas UHF e outros espectros especializados ou de nicho.

Em 2026, espera-se que o segmento de banda L detenha a maior participação de 46,51% do mercado, pois é otimizado para serviços IoT de missão crítica e baixa taxa de dados, como rastreamento de embarcações, comunicações de segurança de aeronaves, monitoramento remoto de ativos e aplicações de defesa. Além disso, a banda é resistente ao desbotamento da chuva e à interferência atmosférica, tornando-a confiável em ambientes marítimos, de aviação e em terrenos acidentados. Além disso, espera-se que a sua adoção generalizada por operadoras como Viasat, Inmarsat e outros intervenientes importantes impulsione o crescimento do segmento durante o período de previsão.

- Por exemplo, em julho de 2025, a Viasat lançou o IoT Nano, um serviço IoT de satélite de baixa potência construído com base na tecnologia OGx da Orbcomm para suportar mensagens bidirecionais maiores e mais rápidas para indústrias remotas, incluindo agricultura, transporte, serviços públicos e mineração. O serviço funciona na constelação de satélites de banda L da Viasat.

Espera-se que a banda S seja o segmento de crescimento mais rápido devido à crescente demanda por serviços diretos ao dispositivo. Há um aumento na atribuição de banda S pelos reguladores para apoiar serviços móveis por satélite para conectividade entre smartphones e dispositivos IoT. Além disso, as empresas estão explorando o potencial da transmissão de dados através da banda S alémsensorleituras de locais remotos e de difícil acesso.

- Por exemplo, em julho de 2025, a OQ Technology transmitiu com sucesso uma imagem através do seu satélite LEO usando o protocolo 5G NTN IoT sobre o espectro de banda S, marcando a primeira transferência visual de dados deste tipo. A demonstração destaca a extensão da IoT visual para conectividade em setores como petróleo e gás e serviços públicos.

Por aplicativo

A alta demanda por rastreamento de frota e visibilidade da cadeia de suprimentos estimulam o crescimento do segmento de transporte e logística

Em termos de aplicação, o mercado é categorizado em transporte e logística, marítimo e pesca, energia e serviços públicos, agricultura, governo e segurança pública, entre outros.

Em 2026, espera-se que o segmento de transporte e logística detenha a maior participação de 37,8% do mercado devido ao aumento do uso de soluções IoT habilitadas por satélite para rastreamento de frota transfronteiriça, monitoramento de contêineres e visibilidade da cadeia de suprimentos. Rotas de transporte rodoviário de longa distância, contêineres transoceânicos e redes ferroviárias exigem cobertura global contínua para garantir conformidade, segurança e eficiência operacional. Além disso, as empresas de logística colaboram com operadores de IoT para conectividade IoT, especialmente para rastreamento de ativos e logística.

- Por exemplo, em setembro de 2025, Europorte, Kerlink e Kinéis formaram uma parceria para lançar Track Value, uma nova solução de rastreamento IoT para o setor de frete que combina LoRaWAN terrestre com conectividade IoT via satélite para aplicações logísticas.

A agricultura está a emergir como o segmento de crescimento mais rápido, impulsionado pela necessidade de agricultura de precisão, rastreio de gado e gestão de irrigação em áreas rurais remotas onde as lacunas de conectividade limitam a adoção digital.

Por tamanho da organização

A implantação generalizada em transporte marítimo, energia e defesa complementou o crescimento do segmento de grandes empresas

Com base no tamanho da organização, o mercado é segmentado em grandes empresas, médias empresas e pequenas empresas.

O segmento de grandes empresas manteve a posição dominante em 2024. O segmento está crescendo devido à maior adoção da IoT em setores como frotas marítimas, aviação, serviços públicos, energia e defesa. Companhias de navegação globais epetróleo e gásgrandes empresas estão implantando terminais IoT para gerenciamento, segurança e monitoramento de frotas, o que deverá impulsionar o crescimento do segmento.

Prevê-se que o segmento de pequenas empresas seja o segmento que mais cresce durante o período de previsão. Com o advento de módulos IoT de satélite de baixo custo e conectividade direta ao dispositivo (D2D), espera-se que pequenas empresas, como agricultores, pescas e operadores de transporte independentes, invistam em IoT baseada em satélite durante o período de previsão.

Por sistema

A implantação generalizada em transporte marítimo, energia e defesa complementou o crescimento do segmento de grandes empresas

Com base no sistema, o mercado é segmentado em hardware, software e serviços. O segmento de hardware é ainda classificado em terminais e rastreadores, módulos e chipsets, gateways e unidades de backhaul e antenas e outros acessórios.

O segmento de hardware adquiriu a maior participação de mercado em 2024. Os fatores que contribuem para o crescimento do segmento são a implantação generalizada de terminais, rastreadores de ativos, módulos e antenas. Há um aumento no desenvolvimento e implantação de unidades em setores como transporte e logística, marítimo, aviação e serviços públicos, impulsionando a demanda por dispositivos robustos, confiáveis e de baixo consumo de energia.

- Por exemplo, em março de 2024, a plataforma de hardware Myriota FlexSense foi lançada como um dispositivo IoT de satélite pronto para implantação, projetado para instalação rápida em ambientes remotos e habilitado pela conectividade de satélite de baixa potência da Myriota.

Prevê-se que o segmento de serviços seja o segmento que mais cresce durante o período de previsão. Os serviços gerenciados de conectividade e análise estão se expandindo rapidamente à medida que os clientes buscam cada vez mais soluções completas junto com unidades de hardware. Além disso, operadoras como Viasat, OQ Technology e Iridium oferecem conectividade IoT integrada, além de análises e integração na nuvem, criando fluxos de receita recorrentes.

- Por exemplo, em julho de 2025, a Viasat lançou o IoT Nano, um serviço gerenciado baseado na tecnologia OGx da ORBCOMM, combinando conectividade de banda L com recursos de gerenciamento prontos para empresas.

Perspectiva regional do mercado de IoT via satélite

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Satellite IoT Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 0,65 bilhões em 2025, representando 32,21% de participação, e deverá atingir US$ 0,75 bilhões em 2026. A região da América do Norte detém a maior participação do mercado e deverá se expandir em um ritmo significativo durante o período de previsão. O crescimento é impulsionado pela presença dos principais operadores de satélite e provedores de serviços (Iridium, ORBCOMM, Globalstar e Viasat), juntamente com infraestrutura terrestre bem estabelecida e integração com redes terrestres.

- Por exemplo, em fevereiro de 2025, a Globalstar, uma empresa sediada nos EUAcomunicação por satéliteA empresa lançou uma nova solução IoT de satélite bidirecional usando sua constelação LEO. Espera-se que a solução permita comunicações de baixo consumo de energia, baixa latência e globalmente confiáveis para aplicações como rastreamento de frotas, monitoramento de ativos, oleodutos, embarcações, resposta a desastres e agricultura de precisão.

Espera-se que os EUA testemunhem uma forte adoção da IoT por satélite em logística, agricultura, energia e defesa, apoiada por regulamentações de espectro favoráveis e contratos governamentais. Além disso, há um aumento na procura de rastreamento de ativos em tempo real, monitorização remota e conectividade resiliente que apoia ainda mais a expansão do mercado na região. O mercado dos EUA deverá atingir US$ 0,62 bilhão até 2026.

Europa

Em 2025, a Europa gerou 0,58 mil milhões de dólares, contribuindo com 28,79% para a receita do mercado global, e deverá crescer para 0,67 mil milhões de dólares em 2026. Prevê-se que a Europa testemunhe um crescimento significativo no mercado durante o período de previsão, apoiado por um forte apoio regulamentar, iniciativas espaciais conduzidas a nível regional e presença de operadores de IoT por satélite. Países da região, como França, Alemanha e Reino Unido, estão a testemunhar uma maior adoção da IoT via satélite, com aplicações marítimas, de logística, agrícolas e de serviços públicos. Além disso, os principais operadores da região estão a concentrar-se na expansão ativa ou na modernização da constelação de satélites utilizada para aplicações IoT, impulsionando o crescimento do mercado na Europa. O mercado do Reino Unido deverá atingir 0,21 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,13 mil milhões de dólares até 2026.

- Por exemplo, em junho de 2025, a Kinéis concluiu com sucesso a implantação da sua constelação de IoT de 25 satélites.

Espera-se que tais desenvolvimentos fortaleçam a posição da região no mercado, permitindo conectividade em larga escala e de baixo consumo de energia para áreas remotas em todo o mundo.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 0,52 bilhão em 2025, representando 25,76% da indústria global, e deverá atingir US$ 0,61 bilhão em 2026. A Ásia-Pacífico é projetada para ser a região que mais cresce na indústria, e o mercado está crescendo significativamente devido ao aumento da demanda por conectividade por meio de IoT via satélite em vários setores, como agricultura, mineração e cidade inteligenteconstrução. Essas soluções estão sendo amplamente adotadas nessas aplicações em países como China, Índia, Japão e Austrália. As vastas populações rurais e as lacunas de conectividade tornam a IoT via satélite crítica para a agricultura de precisão, monitorização de recursos e logística. A região também está a testemunhar uma rápida implantação de constelações LEO e projetos-piloto de IoT diretos ao dispositivo, impulsionando o crescimento a longo prazo.

- Por exemplo, em setembro de 2025, a Geespace, uma empresa chinesa de satélites, concluiu a primeira fase da sua constelação IoT com 64 satélites. Isto deverá ajudar a construir comunicações quase globais em tempo real para indústrias e veículos, com planos de expansão para 72 satélites nos próximos anos.

América latina

A América Latina contribuiu com 6,65% para o mercado global em 2025, com uma avaliação de US$ 0,13 bilhão, e deverá atingir US$ 0,15 bilhão em 2026. Durante o período de previsão, o mercado na região da América Latina está crescendo devido à sua forte dependência do agronegócio, mineração e operações de petróleo e gás em áreas remotas. Países como Brasil, México e Argentina são os principais adotantes, usando IoT via satélite para rastreamento de gado, monitoramento de colheitas e gerenciamento de infraestrutura energética. Além disso, as empresas formam uma colaboração estratégica para fornecer redes de satélite de baixa potência e serviços IoT para a agricultura e outras indústrias.

- Por exemplo, em julho de 2025, a Myriota firmou uma parceria estratégica com a Wyld Networks para expandir a conectividade IoT por satélite acessível em toda a América do Sul. Este desenvolvimento visa aumentar a adoção de serviços IoT para suportar diversas integrações de sensores, começando com aplicações de monitoramento de solo no Brasil e em outros países da América do Norte e do Sul.

Oriente Médio e África

Em 2025, o Médio Oriente e África representaram 0,13 mil milhões de dólares, representando 6,59% do mercado mundial, e prevê-se que cresça para 0,15 mil milhões de dólares em 2026. Além disso, prevê-se que a região do Médio Oriente e África experimente uma adoção crescente da IoT via satélite, impulsionada pelos seus setores de petróleo e gás, mineração e segurança pública. Estes setores, especialmente onde as operações remotas exigem monitorização e comunicação constantes, dependem cada vez mais de soluções IoT em vez de tecnologia de satélite. Países como a Arábia Saudita, os Emirados Árabes Unidos, a África do Sul e a Nigéria estão a investir em IoT para infraestruturas energéticas, serviços públicos e resiliência a catástrofes.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Diversificação de produtos, tecnologias sustentáveis e parcerias estratégicas apoiam a expansão do mercado dos principais players

O mercado global é impulsionado pela crescente procura de conectividade em tempo real, rastreamento de ativos e comunicações resilientes em setores como transporte e logística, agricultura, energia, marítimo e governamental. O crescimento do mercado de IoT por satélite é ainda apoiado pelo desenvolvimento de serviços diretos ao dispositivo (D2D),Rede 5Gintegração e módulos IoT econômicos e de baixo consumo de energia, que estão expandindo a adoção além dos casos de uso corporativo tradicionais.

Os principais players deste mercado incluem Iridium Communications, Globalstar, ORBCOMM, Inmarsat (Viasat), Eutelsat, Kinéis, OQ Technology, Swarm (SpaceX) e operadoras emergentes como AST SpaceMobile e Lynk Global. Essas empresas contribuem oferecendo uma ampla gama de soluções de IoT nas órbitas LEO, MEO e GEO, atendendo aplicações em logística, agricultura, serviços públicos, defesa e monitoramento ambiental.

As empresas estão se concentrando na expansão das constelações de satélites, melhorando a utilização da banda de frequência (banda L, banda S, banda Ku/Ka) e integrando ferramentas de orquestração orientadas por IA para melhorar o desempenho e a cobertura. Além disso, as principais operadoras estão investindo em conectividade via satélite D2D, padrões 5G NTN e soluções híbridas terrestres por satélite para se alinharem às crescentes necessidades dos clientes e permitirem serviços globais de IoT contínuos.

LISTA DAS PRINCIPAIS EMPRESAS SATÉLITE IOT PERFILADAS:

- Comunicações Iridium (EUA)

- Globalstar (EUA)

- ORBCOMM (EUA)

- Viasat (EUA)

- Grupo Eutelsat (França)

- Kinéis (França)

- Tecnologia OQ (Luxemburgo)

- Swarm Technologies – SpaceX (EUA)

- AST SpaceMobile (EUA)

- Lynk Global (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2025:A Iridium fez parceria com a Mavenir para implantar um Converged Packet Core nativo da nuvem na AWS, habilitando recursos de Rede Não Terrestre (NTN) baseados em 3GPP e preparando seu satélite conectado para serviços diretos ao dispositivo (D2D).

- Setembro de 2025, a OQ Technology e a operadora de telecomunicações holandesa KPN assinaram um acordo de roaming para integrar a rede de satélite LEO da OQ com a infraestrutura terrestre e GEO da KPN, permitindo conectividade IoT 5G global perfeita.

- Setembro de 2025, a Blues lançou o Starnote for Iridium, um acessório que se integra ao seu Notecard celular ou WiFi para fornecer conectividade de fallback IoT via satélite por meio da rede Iridium quando as conexões terrestres não estão disponíveis.

- Julho de 2025:A Viasat lançou o IoT Nano, seu serviço IoT de satélite de próxima geração projetado para fornecer conectividade de mensagens bidirecionais e de baixo consumo de energia para setores como agricultura, transporte, serviços públicos, mineração e monitoramento ambiental em áreas remotas.

- Junho de 2025:A OQ Technology fez parceria com a operadora de telecomunicações holandesa KPN para permitir roaming em sua constelação de satélites LEO, estendendo a conectividade 5G IoT a áreas remotas e de difícil acesso, como regiões polares e rotas marítimas.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências de mercado que deverão impulsionar o mercado no período de previsão. O relatório de mercado inclui a análise das cinco forças de Porter que ilustra a potência dos compradores-fornecedores no mercado. A previsão do mercado IoT via satélite oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais tendências, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. A análise do mercado de IoT via satélite também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTOS | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,73% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por modo de conectividade, órbita, banda de frequência, aplicativo, tamanho da organização, sistema e região |

| Por modo de conectividade |

|

| Por órbita |

|

| Por banda de frequência |

|

| Por aplicativo |

|

| Por tamanho da organização |

|

| Por sistema |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,01 mil milhões de dólares em 2025 e deverá atingir 6,51 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,65 mil milhões de dólares.

O mercado está crescendo a um CAGR de 13,73% durante o período de previsão.

O segmento LEO liderou o mercado em órbita.

Os principais fatores que impulsionam o mercado são o crescimento do mercado, a crescente adoção de jatos executivos para viagens flexíveis e o aumento da demanda por serviços médicos de emergência.

Iridium Communications (EUA), Globalstar (EUA), ORBCOMM (EUA) e Viasat (EUA), entre outros, são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Procura inteligência abrangente em diferentes mercados?

Entre em contacto com os nossos especialistas Fale com um especialista

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Baixar amostra gratuita

Ir para o Conteúdo

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Aeroespacial e Defesa

Clientes

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco