Tamanho do mercado de tratores agrícolas, análise de participação e indústria, por potência do motor (até 30 HP, 31 – 40 HP, 41 – 60 HP, 61 – 80 HP, 81 – 100 HP, 101 – 120 HP, 121 – 150 HP, 151 -180 HP e 181 HP e acima), por tipo (tratores de pomar, tratores de colheita em linha e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de tratores agrícolas

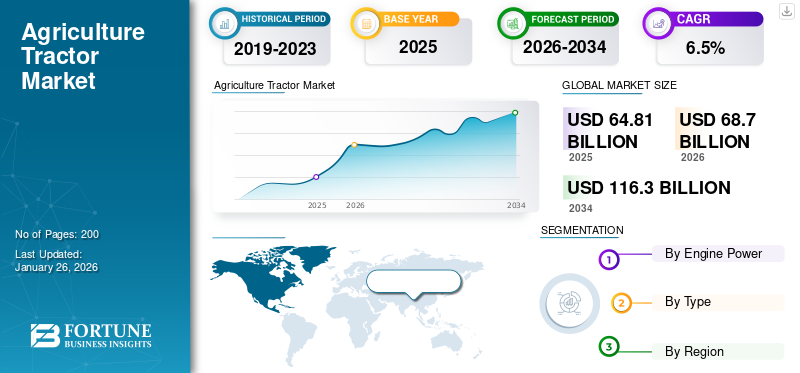

O tamanho do mercado global de tratores agrícolas foi avaliado em dólares americanos64,81bilhão em 2025. O mercado deverá crescer de USD68,70bilhões em 2026 para dólares americanos116h30bilhões até 2034, crescendo a um CAGR de 6,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 49,64% em 2025.

Um trator agrícola é um veículo potente projetado para fornecer alto torque em baixas velocidades, permitindo aos agricultores realizar diversas operações de campo com eficiência. Serve como a espinha dorsal da agricultura moderna, reduzindo o trabalho manual e aumentando a produtividade. Os tratores são usados para arar, gradar, semear, cultivar, pulverizar e transportar materiais agrícolas. A sua adaptabilidade com múltiplos implementos torna-os essenciais tanto para a agricultura de pequena como de grande escala. O foco crescente na mecanização agrícola, a escassez de mão-de-obra e a crescente procura por rendimentos agrícolas mais elevados estão a impulsionar a adopção de tractores modernos. Os avanços tecnológicos e o apoio governamental aceleram ainda mais o crescimento do mercado global.

Os principais players do mercado incluem John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation e Kubota Corporation. O mercado é altamente competitivo, com empresas focadas na inovação, eficiência e expansão regional para ganhar vantagem. Os principais players estão investindo em tecnologias de tratores inteligentes e autônomos para aumentar a precisão e reduzir custos operacionais. Muitas empresas estão também a reforçar as redes de concessionários, a oferecer financiamento flexível e a expandir as bases de produção nos mercados emergentes. O design sustentável, os modelos elétricos e híbridos e a integração de sistemas de monitorização baseados em IoT estão a tornar-se diferenciais importantes. Atualizações contínuas de produtos e serviços pós-venda ajudam as empresas a construir uma forte fidelidade à marca e a manter a competitividade a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de tratores agrícolas

Tamanho do mercado:

- Valor 2025:USD 64,81 bilhão

- Valor 2026:USD 68,70bilhão

- Valor previsto para 2034:USD 116h30 bilhões, refletindo um CAGR de 6,8% durante 2026–2034

Participação de mercado e segmentação

- Tipo de trator superior:Os tratores para culturas em linha comandaram a maior participação de mercado em 2025.

- Líder Regional:A região Ásia-Pacífico liderou o mercado global de tratores em 2025, impulsionada pelos esforços de mecanização na Índia, China e Sudeste Asiático.

- Foco em alto crescimento:A adopção de tractores em economias agrícolas com elevada população continua a impulsionar o crescimento do volume.

Tendências da indústria

- Rápida expansão de tecnologias agrícolas de precisão, como GPS, telemática, conectividade habilitada para IoT e ferramentas agrícolas inteligentes.

- Crescente interesse em tratores elétricos, GNV, híbridos e autônomos, alinhados com regulamentações ambientais, escassez de mão de obra e plataformas de compartilhamento de equipamentos.

Fatores determinantes

- Impulso da mecanização:Os governos estão a promover a mecanização e a modernização agrícola através de subsídios e programas de crédito.

- Crescente demanda global por alimentos:O aumento da população sublinha a necessidade de eficiência e produtividade no cultivo agrícola.

- Apoio político:Políticas agrícolas favoráveis e quadros de subsídios nas economias emergentes incentivam a compra de tratores.

- Salto Tecnológico:Os lançamentos de tratores eficientes de potência média, modelos de aluguer e variantes de grupos motopropulsores sustentáveis impulsionam o crescimento.

- Novos modelos de propriedade:As plataformas digitais de aluguer e partilha aumentam o acesso de tratores para pequenas e médias explorações agrícolas.

Dinâmica de Mercado

Drivers de mercado

Programas de apoio e subsídios governamentais estão alimentando a expansão do mercado

As iniciativas governamentais e os programas de subsídios desempenham um papel crucial na formação do crescimento do mercado. Muitos países estão a promover a mecanização agrícola através de assistência financeira, empréstimos a juros baixos e subsídios diretos para ajudar os agricultores a comprar tratores e equipamento relacionado. Estes programas tornam a maquinaria moderna mais acessível, especialmente para os pequenos e médios agricultores que, de outra forma, lutam com elevados custos iniciais. Na Índia, por exemplo, esquemas como a Submissão de Mecanização Agrícola (SMAM) impulsionaram significativamente a adopção de tractores. Da mesma forma, os governos de África e do Sudeste Asiático estão a incentivar a importação de tractores e a montagem local para reforçar a produtividade rural. Este apoio orientado por políticas aumenta o rendimento das colheitas e a eficiência operacional e estimula o emprego rural e as actividades industriais. Como resultado, as empresas estão a alinhar as suas estratégias com estes programas governamentais para expandir o alcance do mercado e solidificar as suas posições competitivas a nível global.

Restrições de mercado

Altos custos de investimento inicial para restringir o crescimento do mercado

Um dos principais desafios que impedem o crescimento do mercado de tratores agrícolas é o alto custo inicial de propriedade. Os tratores, especialmente aqueles equipados com tecnologias avançadas como GPS, automação e telemática, exigem investimentos substanciais que muitas vezes excedem a capacidade financeira dos pequenos e marginais agricultores. Nas regiões em desenvolvimento, o acesso limitado ao crédito e as taxas de juro elevadas desencorajam ainda mais os agricultores de adquirir novos equipamentos. Além disso, os custos de manutenção, combustível e peças sobressalentes aumentam o encargo financeiro a longo prazo. Embora os modelos de arrendamento e os subsídios governamentais ajudem a mitigar estes problemas, não são universalmente acessíveis nem consistentes em todas as regiões. Como resultado, muitos agricultores continuam a depender de máquinas mais antigas ou de serviços de tratores partilhados, o que abranda o ritmo geral da modernização da agricultura. Para superar esta restrição, os fabricantes estão a concentrar-se no desenvolvimento de modelos de baixo custo, na oferta de opções de financiamento flexíveis e na expansão das redes de serviços rurais para tornar os tratores mais baratos e acessíveis.

Oportunidades de mercado

Adoção crescente de tratores elétricos e inteligentes para criar novas oportunidades de mercado

A crescente adoção de tratores elétricos e inteligentes apresenta uma grande oportunidade para o crescimento futuro do mercado. O aumento dos custos dos combustíveis e as crescentes preocupações ambientais estão a encorajar os fabricantes a desenvolver alternativas ecológicas alimentadas por baterias e sistemas híbridos. Os tratores elétricos reduzem as despesas operacionais e alinham-se com os objetivos globais de sustentabilidade, atraindo agricultores e decisores políticos. Ao mesmo tempo, tratores inteligentes equipados com navegação GPS, sensores IoT eanálise de dadosestão transformando a gestão agrícola, permitindo a agricultura de precisão e o monitoramento em tempo real. Empresas como a John Deere, Sonalika e Kubota já estão a investir em tecnologias de tratores conectados e autónomos para obterem uma vantagem pioneira. A combinação de sustentabilidade e inovação digital oferece um novo caminho de crescimento para a indústria, aumentando a produtividade e minimizando ao mesmo tempo o consumo de recursos e as emissões de carbono, prioridades fundamentais na modernização do setor agrícola global.

Desafios de mercado

Escassez de operadores qualificados representando um grande desafio para o crescimento do mercado

Um desafio significativo que o mercado enfrenta é a escassez de operadores qualificados e treinados. Embora a adopção de tractores modernos e tecnologicamente avançados esteja a aumentar, muitos agricultores não possuem o conhecimento técnico necessário para operar e manter estas máquinas de forma eficiente. A utilização crescente de sistemas de navegação, automação e controlo inteligentes baseados em GPS exige formação especializada, que muitas vezes não está disponível nas zonas rurais. Como resultado, os tratores são por vezes subutilizados ou operados de forma ineficiente, levando a custos de manutenção mais elevados e a uma produtividade reduzida. Nos países em desenvolvimento, o acesso limitado a programas formais de formação e a falta de conhecimento sobre o manuseamento de equipamentos agravam o problema. Os fabricantes e os governos estão gradualmente a abordar esta questão através de programas de educação de agricultores, campanhas de demonstração e centros de formação de operadores. No entanto, colmatar a lacuna de competências continua a ser fundamental para garantir operações seguras e maximizar os benefícios da mecanização no sector agrícola global.

Tendências do mercado de tratores agrícolas

Integração de tecnologias de agricultura de precisão para emergir como uma tendência-chave do mercado

Uma das tendências mais proeminentes que moldam o mercado de tratores agrícolas é a integração de tecnologias agrícolas de precisão. Os tratores modernos estão cada vez mais equipados com orientação GPS, telemática e sistemas de controle automatizados que permitem aos agricultores otimizar insumos como sementes, fertilizantes e água com alta precisão. Essa mudança reduz os custos operacionais e melhora a qualidade e a sustentabilidade do rendimento. Fabricantes como John Deere, CNH Industrial e Mahindra & Mahindra estão se concentrando no desenvolvimento de tratores conectados capazes de coleta de dados em tempo real e diagnóstico remoto. A crescente disponibilidade de sensores e ferramentas digitais acessíveis também está a tornar a agricultura de precisão acessível às explorações agrícolas de média dimensão. À medida que os desafios climáticos e as restrições de recursos se intensificam, espera-se que a procura de soluções agrícolas baseadas em dados aumente acentuadamente. Esta tendência está a transformar os tratores de máquinas tradicionais em sistemas agrícolas inteligentes, impulsionando a eficiência e a rentabilidade em toda a cadeia de valor agrícola.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por potência do motor

Segmento 41–60 HP para liderar, impulsionado pela mecanização agrícola e versatilidade

Com base na potência do motor, o mercado é classificado em até 30 HP, 31 -40 HP, 41 – 60 HP, 61 – 80 HP, 81 – 100 HP, 101 – 120 HP, 121 – 150 HP, 151 – 180 HP e 181 HP e acima.

Espera-se que o segmento de 41–60 HP capture a maior participação de mercado e registre o maior CAGR durante o período de previsão.com uma participação de 24,92% em 2026.O segmento está testemunhando um forte crescimento devido ao seu equilíbrio ideal entre poder, acessibilidade e adaptabilidade para diversas operações agrícolas. Esses tratores são adequados para fazendas de médio porte, capazes de realizar tarefas como arar, semear, pulverizar e transportar com eficiência. O aumento da mecanização agrícola, especialmente nas economias em desenvolvimento como a Índia, o Brasil e os países africanos, está a alimentar a sua adopção. Os agricultores preferem esta gama de potência porque suporta múltiplos implementos, mantendo a eficiência de combustível e reduzindo os custos de manutenção. Os subsídios governamentais e as opções de financiamento fáceis também tornaram estes tratores mais acessíveis aos pequenos agricultores. Além disso, os fabricantes estão introduzindo modelos tecnologicamente atualizados com maior conforto, hidráulico sistemas e motores compatíveis com emissões para atrair compradores. A combinação de relação custo-benefício, versatilidade e políticas de apoio posiciona o segmento de 41 a 60 HP como um dos impulsionadores de crescimento mais dinâmicos do mercado.

Por tipo

Crescente demanda por produtos de agricultura de precisão para impulsionar o crescimento do segmento de culturas em linha

Em termos de tipo, o mercado de tratores agrícolas é categorizado em tratores de pomar, tratores de cultivo em linha, entre outros.

A colheita em linha capturará a maior participação de mercado dentro do período de previsão.com uma participação de 74,76% em 2026.A procura de tratores para culturas em linha está a aumentar à medida que os agricultores optam por produtos agrícolas de precisão e culturas de alto valor, como milho, soja e algodão. Esses tratores oferecem distância ao solo superior, larguras de esteira ajustáveis e compatibilidade com implementos modernos, tornando-os ideais para agricultura em grande escala. Avanços como orientação por GPS e controles automatizados aumentam a produtividade e reduzem as necessidades de mão de obra. Os principais fabricantes, incluindo John Deere, CNH Industrial e AGCO, estão desenvolvendo modelos de tratores inteligentes e com baixo consumo de combustível para atender às crescentes exigências agrícolas.

Outros segmentos crescerão no maior CAGR durante o período de previsão. A expansão do cultivo de hortaliças e da agricultura em estufas está impulsionando o crescimento do segmento. Os agricultores estão investindo em máquinas menores e manobráveis para lavrar, pulverizar e colher em espaços apertados. A crescente procura de produtos frescos e a escassez de mão-de-obra incentivam ainda mais a mecanização no sector da produção hortícola.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva Regional do Mercado de Tratores Agrícolas

Por geografia, o mercado é categorizado em América do Norte, Europa, CEI, Ásia, Oceania, Sudeste Asiático, América do Sul, América Central, Oriente Médio e África.

Ásia

Asia Agriculture Tractor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo USD Ásia - 32,17 mil milhões em 2025, representando a Ásia - 49,64% de participação, e deverá atingir USD Ásia - 34,16 mil milhões em 2026.O mercado de tratores agrícolas na Ásia está em rápida expansão, impulsionado pela crescente necessidade de mecanização agrícola e de melhoria da produtividade agrícola. Países como a Índia, a China e a Indonésia estão a testemunhar uma forte mudança do trabalho manual para a agricultura mecanizada devido ao aumento dos salários rurais e à escassez de mão-de-obra. As iniciativas governamentais, incluindo subsídios, empréstimos a juros baixos e programas de promoção de maquinaria, estão a tornar os tractores mais acessíveis aos pequenos e médios agricultores. Além disso, a expansão das linhas de crédito e dos programas de financiamento cooperativo impulsionou ainda mais as compras de tratores nas zonas rurais. Fabricantes líderes como Mahindra & Mahindra, Kubota e Yanmar estão fortalecendo sua produção local e redes de revendedores para atender à crescente demanda regional. A crescente consciencialização sobre técnicas agrícolas eficientes, juntamente com o aumento da agricultura contratual e comercial, apoia ainda mais o crescimento. No geral, políticas favoráveis, melhorias na acessibilidade e avanços tecnológicos estão a posicionar a Ásia como o mercado de mais rápido crescimento para tratores agrícolas a nível mundial. O mercado do Japão deverá atingir 0,58 mil milhões de dólares até 2026, o mercado da China deverá atingir 12,96 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 19,89 mil milhões de dólares até 2026.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 13,09 mil milhões de dólares, representando 20,20% da procura global, e deverá crescer para 13,84 mil milhões de dólares em 2026. A América do Norte mostra um crescimento constante no mercado de tratores agrícolas. O mercado na América do Norte é impulsionado pela rápida adoção da agricultura de precisão e de tecnologias inteligentes. Os agricultores utilizam cada vez mais tratores autónomos e com GPS para melhorar a precisão, reduzir a dependência da mão-de-obra e aumentar a produtividade. O aumento da demanda por modelos de alta potência em fazendas comerciais de grande escala apoia ainda mais o crescimento do mercado. Além disso, os incentivos governamentais que promovem práticas agrícolas sustentáveis e energeticamente eficientes estão a encorajar a adopção de tractores eléctricos e híbridos. O mercado dos Estados Unidos deverá atingir 12,61 mil milhões de dólares até 2026.

NÓS.

O mercado de tratores agrícolas dos EUA está crescendo continuamente devido à crescente adoção de mecanização avançada e tecnologias agrícolas de precisão. Os agricultores estão a investir em tratores guiados por GPS, autónomos e com telemática para aumentar a eficiência e reduzir os custos de insumos. A crescente escassez de mão-de-obra e a necessidade de maior produtividade nas grandes explorações agrícolas comerciais estão a acelerar esta mudança. Além disso, o apoio governamental à agricultura sustentável e o interesse crescente em tratores elétricos e híbridos estão a moldar as decisões de compra. Grandes players como John Deere e CNH Industrial estão expandindo soluções digitais e produção localizada, posicionando os EUA como líder global em máquinas agrícolas inteligentes.

Europa

A região da Europa capturou 14,74% do mercado global em 2025, gerando 9,55 mil milhões de dólares em receitas, e deverá atingir 10,05 mil milhões de dólares em 2026. A quota de mercado de tratores agrícolas é considerável na Europa e avança devido ao forte foco da região na sustentabilidade, agricultura de precisão e automação. Os agricultores estão cada vez mais a adoptar tractores avançados integrados comGPS, telemática e tecnologias autônomas para aumentar a produtividade e atender a regulamentações ambientais rigorosas. O apoio da União Europeia à agricultura verde e às iniciativas de redução de emissões incentiva ainda mais a utilização de tratores elétricos e com baixo consumo de combustível. Além disso, a modernização de máquinas agrícolas antigas e a crescente procura de equipamentos de alto desempenho em países como a Alemanha, França e Itália estão a impulsionar as vendas. A inovação contínua de fabricantes como CLAAS, CNH Industrial e AGCO fortalece o crescimento do mercado regional. O mercado do Reino Unido deverá atingir 5,26 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 1,68 mil milhões de dólares até 2026.

Sudeste Asiático

O mercado no Sudeste Asiático está a crescer rapidamente devido ao aumento da mecanização agrícola e aos programas governamentais de apoio que promovem práticas agrícolas modernas. Países como a Tailândia, o Vietname e a Indonésia estão a incentivar os agricultores a adoptarem tractores para melhorar a eficiência e reduzir a dependência do trabalho manual. O aumento dos rendimentos rurais e a disponibilidade de opções de financiamento acessíveis estão a impulsionar ainda mais as vendas. Além disso, a expansão do cultivo de arroz, óleo de palma e cana-de-açúcar cria uma forte demanda por tratores de média potência adequados às condições locais.

CENÁRIO COMPETITIVO

Inovação, expansão regional e sustentabilidade definem o cenário competitivo

O mercado de tratores agrícolas é altamente competitivo, caracterizado por players globais e regionais com foco na inovação tecnológica, diversificação de produtos e expansão estratégica do mercado. Os principais fabricantes de tratores como John Deere, CNH Industrial, Mahindra & Mahindra, Kubota e AGCO dominam o cenário global através de investimentos contínuos em pesquisa e desenvolvimento. Esses fabricantes estão priorizando tratores inteligentes e autônomos integrados com orientação GPS, conectividade IoT e sistemas de agricultura de precisão para atender à crescente demanda por eficiência e produtividade. Ao mesmo tempo, as colaborações com startups agro-tecnológicas e a integração de plataformas digitais estão a tornar-se fundamentais para melhorar a experiência do cliente e o controlo operacional.

Os principais intervenientes da Ásia e da Europa de Leste estão a expandir-se agressivamente através de modelos económicos e de produção localizada para servir pequenos e médios agricultores. As empresas também estão a concentrar-se na sustentabilidade, introduzindo modelos de tratores elétricos e híbridos para se alinharem com as normas de emissões e os objetivos climáticos globais. A expansão das redes de serviços pós-venda, os programas de financiamento flexíveis e a personalização de produtos específicos para cada região fortalecem ainda mais o posicionamento competitivo. Com a agricultura a mudar para operações sustentáveis e orientadas por dados, a concorrência está a intensificar-se no desempenho e no preço e na liderança tecnológica e na entrega de valor do ciclo de vida, definindo a próxima fase da evolução global da indústria de tratores.

LISTA DAS PRINCIPAIS EMPRESAS DE TRATORES AGRÍCOLAS PERFILADAS:

- John Deere (EUA)

- Tratores Mahindra (Índia)

- TAFE (Índia)

- TurkTraktor (Turquia)

- AGCO Corporation (EUA)

- Corporação Kubota (Japão)

- CNH Industrial (Reino Unido)

- YTO (China)

- ARGO SpA (Itália)

- Yanmar Co., Ltd. (Japão)

- Grupo SDF (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em setembro de 2025, A CNH Industrial anunciou planos para uma nova unidade de fabricação de tratores na Grande Noida, na Índia, tornando o país um centro estratégico para fabricação e P&D. A fábrica aumentará a capacidade de produção para atender a Ásia e os mercados de exportação.

- Em agosto de 2025, AGCO anunciou a fusão da Allegiance Ag & Turf com a True Ag & Turf e a abertura de uma nova instalação em Iowa. A mudança visa agilizar as operações de vendas, fortalecer a presença das concessionárias e melhorar a acessibilidade do serviço pós-venda em toda a América do Norte.

- Em agosto de 2025, A Fendt apresentou o trator 1000 Vario de quarta geração junto com a nova plantadeira Optimum. Os modelos apresentam maior eficiência do motor, controles digitais e recursos de plantio de precisão voltados para operações agrícolas profissionais.

- Em janeiro de 2025, A John Deere introduziu novos tratores autônomos e equipamentos relacionados usando kits de autonomia de segunda geração, demonstrando seu avanço em soluções agrícolas sem motorista.

- Em janeiro de 2025, John Deere exibiu seu E-Power bateria trator elétrico (protótipo de aproximadamente 130 HP), sinalizando seu compromisso com a eletrificação na agricultura.

COBERTURA DO RELATÓRIO

A análise global de tratores agrícolas fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,8% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) Volume (Unidades) |

|

Segmentação |

Por potência do motor

Por tipo

Por região

|

Perguntas Frequentes

O tamanho do mercado global de tratores agrícolas deve crescer de 68,70 bilhões em 2026 para US$ 116,30 bilhões até 2034, crescendo a um CAGR de 6,80%

Em 2025, o valor de mercado situou-se em 64,81 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,8% durante o período de previsão (2026-2034).

Por tipo, prevê-se que o segmento de tratores agrícolas em linha domine o mercado durante o período de previsão (2026-2034)

A mecanização agrícola e os avanços tecnológicos são fatores-chave que impulsionam o mercado.

As empresas líderes incluem John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation e Kubota Corporation.

A Ásia detinha a maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco