AI em Cardiologia Tamanho do mercado, participação e análise da indústria, por componente (Hardware/Dispositivos e Software e Serviços), por implantação (baseado em nuvem, no local e híbrido), por tecnologia (aprendizado de máquina e aprendizado profundo, processamento de linguagem natural e outros), por indicação (arritmia/AF, insuficiência cardíaca, CAD/isquêmico, estrutural/valvular, cardiomiopatias e outros), por aplicação (triagem) e detecção precoce, análise de imagens, interpretação e monitoramento de ECG, estratificação e prognóstico de risco, planejamento de tratamento/CDS, automação

IA em tamanho do mercado de cardiologia e perspectivas futuras

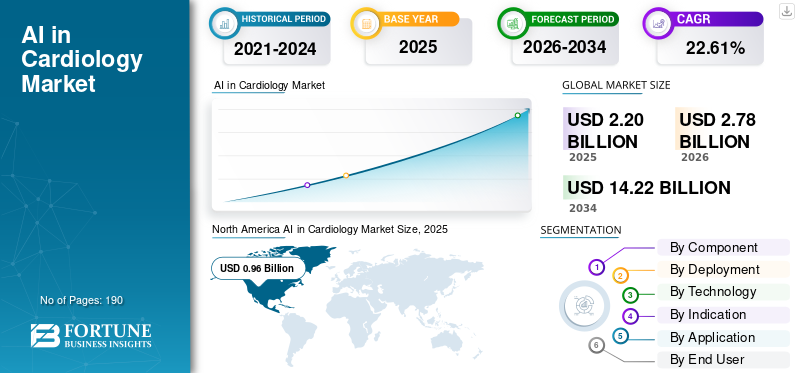

O tamanho global do mercado de IA em cardiologia foi avaliado em US$ 2,20 bilhões em 2025. O mercado deve crescer de US$ 2,78 bilhões em 2026 para US$ 14,22 bilhões até 2034, exibindo um CAGR de 22,61% durante o período de previsão. A América do Norte dominou o mercado de IA em cardiologia com uma participação de mercado de 43,64% em 2025.

O mercado global está preparado para um crescimento significativo nos próximos anos. O mercado se concentra no uso de aprendizado de máquina e análises avançadas para apoiar decisões mais rápidas e consistentes sobre cuidados cardíacos em aplicações como ECG, ecocardiografia e monitoramento remoto. Prevê-se que o mercado cresça à medida que a carga de doenças cardiovasculares aumenta. Os prestadores de serviços de saúde em cardiologia enfrentam cargas de trabalho de diagnóstico mais pesadas, o que leva os fornecedores a adotarem ferramentas de IA para automatizar tarefas de rotina e agilizar relatórios e triagem nos fluxos de trabalho clínicos diários. Com o tempo, a integração mais profunda da IA nos sistemas EHR/PACS e de imagem cardíaca está acelerando a adoção em todos os locais, impulsionando o crescimento do mercado. As principais empresas estão participando de colaborações e aquisições estratégicas para aprimorar suas capacidades de mercado.

- Por exemplo, em dezembro de 2025, a Koninklijke Philips N.V. adquiriu a SpectraWAVE, Inc., uma inovadora em EVI (Enhanced Vascular Imaging) de artérias coronárias, IA emimagens médicas,e avaliações fisiológicas baseadas em angiografia. A equipe pretende avançar na próxima geração de imagens intravasculares coronárias e avaliação fisiológica usando IA. Prevê-se que tais desenvolvimentos impulsionem o crescimento do mercado global.

Além disso, os principais players do setor, como GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG e Canon Medical Systems Corporation, estão direcionando seus recursos para avanços tecnológicos e lançamentos de novos produtos para fortalecer suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de IA em cardiologia

- Tamanho do mercado em 2025: US$ 2,20 bilhões

- Tamanho do mercado em 2026: US$ 2,78 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,22 bilhões

- CAGR: 22,61% de 2026–2034

- A América do Norte dominou o mercado de IA em cardiologia com uma participação de 43,64% em 2025.

- O segmento de hardware/dispositivos deverá crescer a um CAGR de 18,34% durante o período de previsão.

- O segmento híbrido deverá crescer a um CAGR de 21,05% durante o período de previsão.

América do Norte

A América do Norte manteve a sua posição de liderança, atingindo um valor de mercado de 0,96 mil milhões de dólares em 2025.

Europa

Prevê-se que a Europa registe a segunda maior taxa de crescimento regional, de 22,44%, e atinja 0,76 mil milhões de dólares em 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,58 mil milhões de dólares em 2026, garantindo a terceira maior posição regional.

NÓS.

Estima-se que o mercado atinja US$ 1,11 bilhão em 2026, representando aproximadamente 39,75% da receita global.

Japão

Estima-se que o mercado atinja US$ 0,10 bilhão em 2026, representando cerca de 3,62% do mercado global.

Leia mais

TENDÊNCIAS DE MERCADO DE IA EM CARDIOLOGIA

Uso mais amplo de IA para padronizar a interpretação de imagens cardíacas em locais

O uso mais amplo de ferramentas de IA para padronizar imagens cardíacas é uma tendência proeminente no mercado global. À medida que as redes de cardiologia se expandem, o mesmo exame cardíaco pode ser realizado em máquinas diferentes por outros operadores em vários locais, muitas vezes levando a variações nas medições e nos relatórios. Quando os resultados são inconsistentes, os médicos gastam mais tempo reconciliando os resultados, a repetição de testes aumenta e fica mais difícil comparar a progressão da doença de um paciente ao longo do tempo. Isso cria uma forte demanda por IA que padronize a interpretação de imagens cardíacas, automatizando medições importantes, aplicando regras de quantificação consistentes e produzindo relatórios mais uniformes em fluxos de trabalho de eco e TC/RM cardíaca. À medida que os sistemas de saúde procuram cuidados escaláveis e únicos em todos os centros, a integração destas IA proporciona uma alternativa eficiente para reduzir a variação entre locais. Também melhora a variabilidade, ao mesmo tempo que melhora o tempo de resposta e a confiança nas decisões clínicas.

- Por exemplo, em agosto de 2025, a Koninklijke Philips N.V. destacou soluções cardíacas orientadas por IA e seu espaço de trabalho cardiovascular para integrar dados de imagem entre sistemas e apoiar a colaboração e a eficiência do fluxo de trabalho no Congresso ESC 2025. Espera-se que tais desenvolvimentos impulsionem o crescimento do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da carga de doenças cardiovasculares e envelhecimento da população para impulsionar o crescimento do mercado

A crescente carga de doenças cardiovasculares (DCV) e uma população idosa em rápido crescimento são os principais impulsionadores da IA no crescimento do mercado de cardiologia. Outros fatores incluem o aumento do volume de pacientes que exigem exames cardíacos, imagens e monitoramento de longo prazo, resultando em alta produção de dados e solicitando a integração de IA para melhorar os fluxos de trabalho. À medida que os volumes aumentam, as equipes de cardiologia enfrentam cargas de trabalho mais pesadas e tempos de resposta mais longos, o que pode atrasar o diagnóstico e as decisões de tratamento. Essa pressão dificulta a escalabilidade da interpretação manual e dos relatórios. Como resultado, os prestadores estão a adotar a IA para automatizar medições de rotina, priorizar casos de alto risco e padronizar a interpretação, permitindo que mais pacientes sejam avaliados com a mesma capacidade clínica. Esses fatores, coletivamente, resultam em maior demanda e impulsionam o crescimento do mercado.

As principais empresas estão se concentrando no lançamento de novos produtos com recursos inovadores de IA integrados em suas ofertas para capitalizar o crescimento do mercado.

- Por exemplo, em agosto de 2024, a Siemens Healthineers recebeu a autorização da FDA dos EUA para o ACUSON Origin, um sistema de ultrassom cardiovascular dedicado alimentado porinteligência artificial (IA)Esses recursos podem ajudar os médicos a realizar procedimentos cardíacos com mais eficiência em diagnósticos, doenças cardíacas estruturais e eletrofisiologia. Tais fatores destacam os impulsionadores, impulsionando o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Privacidade de dados, segurança e restrições de consentimento para dados cardíacos dificultarão o crescimento do mercado

Um dos fatores críticos que restringem o crescimento do mercado é a preocupação com a privacidade dos dados esegurançapara dados cardíacos. Os dados dos pacientes são o combustível para a inteligência artificial em cardiologia, mas esses conjuntos de dados cardíacos são altamente sensíveis e muitas vezes espalhados por vários sistemas. Quando os requisitos de consentimento, as regras de dados transfronteiriços e as políticas de governação hospitalar limitam a forma como os dados podem ser acedidos ou partilhados, as empresas e os prestadores enfrentam atrasos na construção, formação e validação de modelos em grande escala. Estas restrições também dificultam a combinação de dados de vários locais, reduzindo a generalização do modelo e retardando a aceitação regulamentar e clínica. Como resultado, as implementações demoram mais tempo, as integrações tornam-se mais complexas e alguns sistemas de saúde adiam a adoção até que os riscos de privacidade e governação sejam totalmente resolvidos.

- Por exemplo, em junho de 2025, um relatório do BMJ observou que o NHS England enfrentou um encaminhamento para o Gabinete do Comissário de Informação do Reino Unido sobre o acesso concedido para treinar um modelo de IA em dados de pacientes de GP, e que o desenvolvimento do modelo foi interrompido, destacando como as preocupações com privacidade e consentimento podem retardar as iniciativas de IA.

OPORTUNIDADES DE MERCADO

Triagem e priorização baseadas em IA para casos cardíacos agudos para melhorar o tempo de tratamento e desbloquear novas oportunidades de crescimento

Com o aumento do investimento e o surgimento de recursos inovadores de IA, o mercado oferece oportunidades de expansão na triagem baseada em IA e na priorização de casos cardíacos agudos. Os departamentos de emergência lidam com grandes volumes de dores no peito e casos suspeitos de ataque cardíaco, aumentando a carga de casos e a rápida tomada de decisões para escalações imediatas. A adoção da IA nesses fluxos de trabalho aborda desafios como atrasos e inconsistências, e aumenta o tempo de tratamento para pacientes com síndrome coronariana aguda verdadeira. Isto cria uma oportunidade clara para a IA padronizar os caminhos de decisão e priorizar casos de alto risco usando sinais objetivos para que os médicos possam encaminhar o paciente certo para o caminho de tratamento certo com mais rapidez.

- Por exemplo, em abril de 2025, a Hoffmann-La Roche Ltd recebeu a marca CE do FDA dos EUA por seu algoritmo de triagem de dor torácica para ajudar a diferenciar dor torácica cardíaca versus não cardíaca e apoiar decisões de triagem padronizadas e mais rápidas em cuidados de emergência. Esses desenvolvimentos oferecem oportunidades de crescimento de mercado.

DESAFIOS DO MERCADO

Desafios de integração com fluxos de trabalho de EHR/PACS e cardiologia podem dificultar o crescimento do mercado

Um desafio proeminente no mercado é a falta de compatibilidade e integração com formatos padrão. A Cardiology AI só pode agregar valor quando seus resultados aparecem nas ferramentas que os médicos já utilizam. Quando os resultados da IA são hospedados em um portal separado, eles adicionam cliques, interrompem fluxos de trabalho de rotina e aumentam a carga de trabalho de TI para criar, testar e manter integrações. Esse atrito retarda as implantações, limita o uso diário e torna mais difícil escalar a IA além de um local piloto, mesmo que o algoritmo tenha um bom desempenho clínico. Com o tempo, a carga operacional da integração e da manutenção contínua torna-se uma barreira prática para muitos hospitais, especialmente aqueles que executam sistemas de fornecedores mistos e infraestruturas legadas.

- Por exemplo, em junho de 2024, uma cartilha da RSNA Radiology sobre a adoção de IA em fluxos de trabalho de imagem observa que as integrações personalizadas criam uma carga operacional e de manutenção substancial e podem aumentar a probabilidade de problemas imprevistos. Isso ilustra por que a integração perfeita do PACS/EHR é um obstáculo importante para a implantação no mundo real. Estes elevados custos de implementação estão a atrasar a adopção.

Análise de Segmentação

Por componente

Lançamentos de novos produtos para impulsionar o crescimento do segmento de software e serviços

Com base no componente, o mercado é categorizado em hardware/dispositivos e software e serviços.

Entre estes, o segmento de software e serviços foi responsável pela maior parte da IA em cardiologia e farmacêutica em 2025. As equipas de cardiologia geram grandes volumes de dados de ECG, eco e imagens cardíacas. Ainda assim, o maior gargalo não é o dispositivo em si. É o tempo necessário para interpretar resultados, documentar achados e transformá-los em decisões clínicas. Quando os hospitais desejam resultados mais rápidos e relatórios mais consistentes, eles normalmente adotam a IA primeiro como módulos de software e camadas de serviço que automatizam medições, dão suporte à interpretação e simplificam o fluxo de trabalho dentro dos sistemas existentes. Isso facilita a adoção, pois o software pode ser implantado em vários locais e modalidades sem substituir o hardware instalado, e as atualizações podem ser fornecidas continuamente à medida que os algoritmos de IA melhoram. Como resultado, o software e os serviços tendem a dominar, pois são dimensionados mais rapidamente, integram-se mais facilmente às rotinas diárias e fornecem benefícios mensuráveis de produtividade e padronização com menos interrupções do que os ciclos de atualização de hardware. Essas soluções integradas de IA para implementação/suporte impulsionam o crescimento do segmento.

Além disso, o lançamento de novos produtos por empresas-chave para digitalizar os fluxos de trabalho de produção provavelmente impulsionará a expansão segmental.

- Por exemplo, em junho de 2024, a Philips anunciou recursos de IA para ultrassom cardiovascular para ajudar a diagnosticar mais pacientes, integrando-os em fluxos de trabalho de ultrassom cardiovascular. Espera-se que tais desenvolvimentos impulsionem o crescimento do segmento.

Espera-se que o segmento de hardware/dispositivos cresça a um CAGR de 18,34% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Mudança para plataformas baseadas em nuvem para escalabilidade para impulsionar o crescimento segmental

Com base na implantação, o mercado é segmentado em baseado em nuvem, local e híbrido.

Entre eles, a implantação baseada em nuvem foi responsável pela maior participação de mercado de IA em cardiologia em 2025. As redes de cardiologia operam cada vez mais em vários hospitais e centros ambulatoriais, criando uma necessidade de acesso compartilhado e imediato a imagens, relatórios e histórico longitudinal do paciente. A implantação baseada em nuvem permite acesso centralizado aos dados, permite atualizações de software mais rápidas e oferece suporte à leitura remota e à colaboração entre sites. À medida que os sistemas de saúde priorizam a eficiência operacional e a escalabilidade, os modelos baseados em nuvem são a abordagem preferida para expandir consistentemente os fluxos de trabalho de cardiologia habilitados para IA entre os players médicos. As principais empresas estão retratando uma mudança em direção a modelos baseados em nuvem que melhoram a escalabilidade e reduzem a carga operacional de manutenção de aplicações de manufatura complexas.

- Por exemplo, em outubro de 2025, a Intelerad anunciou a próxima geração do InteleHeart, descrito como uma solução de fluxo de trabalho de cardiologia nativa da nuvem que unifica visualização, relatórios, análises e orquestração de fluxo de trabalho.

Além disso, projeta-se que o segmento híbrido cresça a um CAGR de 21,05% durante o período do estudo.

Por tecnologia

Aumentar a pesquisa e o desenvolvimento para trazer tecnologias inovadoras, reforçando o crescimento segmental de outros

Com base na tecnologia, o mercado é segmentado emaprendizado de máquinae aprendizagem profunda, processamento de linguagem natural e outros.

Em 2025, o segmento outros dominava o mercado em termos de tecnologia. O outro segmento compreende tecnologias inovadoras como visão computacional, estatísticas e modelos probabilísticos, agendamento e análises, entre outras. Os problemas de cardiologia não podem ser resolvidos apenas com uma única técnica de IA, pois os fluxos de trabalho do mundo real combinam sinais, imagens, contexto clínico e regras operacionais. À medida que os conjuntos de dados se tornam mais multimodais e as expectativas de implementação aumentam, os compradores preferem cada vez mais plataformas que suportem aplicações mais amplas. Além disso, os investimentos e os avanços tecnológicos no segmento estão aumentando para trazer tecnologias inovadoras. Tais fatores impulsionam o crescimento do segmento.

- Por exemplo, em julho de 2025, a Philips lançou um ECG AI Marketplace para dar às equipes cardíacas acesso a um amplo portfólio de ferramentas de IA para melhorar o diagnóstico cardíaco precoce.

O segmento de processamento de linguagem natural deverá crescer a um CAGR de 24,11% durante o período de previsão.

Por Indicação

Aumento da prevalência de arritmia/FA para estimular o crescimento segmentar

Com base na indicação, o mercado é segmentado em arritmia/FA, insuficiência cardíaca, DAC/isquêmica, estrutural/valvular, cardiomiopatias, entre outros.

Em 2025, o segmento de arritmia/FA dominou o mercado. A elevada participação do segmento se deve à sua crescente prevalência. A fibrilação atrial é uma condição de alto volume e alto impacto, onde a detecção perdida ou tardia pode levar a eventos graves, como acidente vascular cerebral e hospitalização. A IA pode automatizar a detecção, reduzir a carga de revisão, ajudar a priorizar eventos clinicamente razoáveis para ações mais rápidas e ajudar com grandes conjuntos de dados. À medida que os fornecedores se concentram na expansão dos programas de monitorização sem sobrecarregar o pessoal, a adoção da IA concentra-se nos fluxos de trabalho de arritmia/FA, reforçando o domínio deste segmento. Destacando a natureza crítica das indicações, muitas empresas importantes estão a participar em colaborações estratégicas de investigação e desenvolvimento para expandir a compreensão das indicações.

- Por exemplo, em setembro de 2025, a HeartBeam relatou que seus algoritmos de aprendizagem profunda mostraram alta precisão na detecção de arritmias, incluindo a classificação de padrões de fibrilação atrial.

O segmento de insuficiência cardíaca deverá crescer a um CAGR de 23,74% durante o período de previsão.

Por aplicativo

Ampla utilização de imagens cardíacas para impulsionar o crescimento segmentar da análise de imagens

Com base na aplicação, o mercado é segmentado em triagem e detecção precoce, análise de imagens, interpretação e monitoramento de ECG, estratificação e prognóstico de risco, planejamento de tratamento/CDS, automação de fluxo de trabalho/operações, entre outros.

Em 2025, o segmento de análise de imagens dominou o mercado por aplicação. Esses aplicativos produzem conjuntos de dados complexos nos quais os médicos devem extrair diversas medições e observações antes de chegar a um diagnóstico, e etapas manuais podem introduzir variabilidade e relatórios lentos. À medida que o volume de imagens aumenta, os hospitais buscam IA que automatize medições de rotina, padronize a quantificação e acelere a interpretação, permitindo que os laboratórios de imagem forneçam resultados consistentes entre operadores e locais. As ferramentas de IA são amplamente utilizadas para a análise de imagens de grandes conjuntos de dados. Ressaltando essas diversas vantagens, as principais empresas estão direcionando seus recursos para colaborações estratégicas e lançamentos de novos produtos para comercializar o potencial de crescimento do segmento.

- Por exemplo, em março de 2025, a FUJIFILM anunciou uma parceria com a Us2.ai para fornecerecocardiografiaanálise usando seu sistema de ultrassom, automatizando análises e relatórios.

O segmento de planejamento de tratamento/CDS deverá crescer a um CAGR de 23,49% durante o período de previsão.

Por usuário final

Potencial de geração de receita para provedores de saúde impulsionarem o crescimento do segmento

Com base no usuário final, o mercado é segmentado em pagadores de saúde, prestadores de cuidados de saúde, institutos acadêmicos e de pesquisa, laboratórios de diagnóstico, entre outros.

Por utilizador final, o segmento de prestadores de cuidados de saúde foi responsável pela maior quota de mercado em 2025. Eles suportam a carga operacional direta do diagnóstico e tratamento cardíaco, alimentando a procura. Além disso, são mais fortemente impactados por atrasos, restrições de pessoal e prazos de entrega. Quando os provedores adotam a IA, eles podem obter benefícios imediatos no fluxo de trabalho com leituras mais rápidas, relatórios padronizados e melhor priorização de casos de alto risco. Reconhecendo as aplicações críticas, o mercado está a testemunhar colaborações estratégicas entre fornecedores de soluções de IA e prestadores de cuidados de saúde para aumentar a adoção destas ferramentas.

- Por exemplo, em novembro de 2025, a GE HealthCare Technologies Inc. anunciou planos de adquirir a Intelerad para expandir soluções de imagem corporativa e fluxo de trabalho habilitadas para nuvem em ambientes de atendimento, mostrando como os principais fornecedores estão investindo para dimensionar a informática de imagem baseada em IA e na nuvem.

O segmento de pagadores de saúde deverá crescer a um CAGR de 23,59% durante o período do estudo.

IA em perspectivas regionais do mercado de cardiologia

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America AI in Cardiology Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com um valor de 0,76 mil milhões de dólares e manteve a sua posição de liderança em 2025 com uma avaliação de 0,96 mil milhões de dólares. Espera-se que o mercado na América do Norte cresça significativamente durante o período de previsão, à medida que a região enfrenta altos volumes de testes cardíacos e forte pressão para reduzir os tempos de resposta para diagnóstico e relatórios.

IA dos EUA no mercado de cardiologia

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 1,11 mil milhões de dólares em 2026, representando cerca de 39,75% do mercado global.

Europa

Prevê-se que o mercado europeu cresça a uma taxa de 22,44% durante o período de previsão, a segunda maior entre todas as regiões, e atinja uma avaliação de 0,76 mil milhões de dólares até 2026. Espera-se que a região experimente um crescimento robusto impulsionado pelo impulso dos órgãos reguladores para imagens cardíacas padronizadas e relatórios mais rápidos em todas as regiões.

IA do Reino Unido no mercado de cardiologia

Estima-se que o mercado do Reino Unido atinja cerca de 0,13 mil milhões de dólares em 2026, representando cerca de 4,73% do mercado global.

Alemanha AI no mercado de cardiologia

O mercado alemão deverá atingir aproximadamente 0,16 mil milhões de dólares em 2026, equivalente a cerca de 5,69% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,58 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O crescimento da região é impulsionado pelo fardo crescente das doenças cardiovasculares e pelas grandes populações de pacientes, que estão a aumentar a procura de rastreio e acompanhamento mais rápidos.

IA do Japão no mercado de cardiologia

Estima-se que o mercado do Japão atinja cerca de 0,10 mil milhões de dólares em 2026, representando aproximadamente 3,62% do mercado global.

IA da China no mercado de cardiologia

O mercado da China deverá estar entre os maiores do mundo, com receitas estimadas em cerca de 0,22 mil milhões de dólares em 2026, representando aproximadamente 8,02% das vendas globais.

IA da Índia no mercado de cardiologia

Estima-se que o mercado indiano atinja cerca de 0,08 mil milhões de dólares em 2026, representando cerca de 3,01% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,15 mil milhões de dólares em 2026. O mercado regional está a expandir-se impulsionado pelo aumento do apoio governamental e pelos crescentes programas regionais de modernização dos cuidados de saúde. No Médio Oriente e em África, o segmento do CCG deverá atingir 0,04 mil milhões de dólares em 2026.

África do Sul AI no mercado de cardiologia

A indústria sul-africana deverá atingir aproximadamente 0,04 mil milhões de dólares até 2026, representando cerca de 1,27% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamentos de novos produtos por players proeminentes para aumentar sua participação no mercado

O mercado global de IA em cardiologia está altamente consolidado, com empresas como GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG e Canon Medical Systems Corporation detendo uma participação de mercado considerável. O aumento dos investimentos, as colaborações estratégicas, o lançamento de novos produtos, os avanços tecnológicos e as aquisições estratégicas no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em dezembro de 2025, a Siemens Healthineers lançou o software Syngo.CT Coronary Cockpit para avançar no gerenciamento da doença arterial coronariana. O software é equipado com análise de placa automatizada e orientada por IA e planejamento de ICP com imagens de tomografia computadorizada coronária. Tais desenvolvimentos visam impulsionar o crescimento do mercado.

Outros players notáveis no mercado global incluem Medtronic plc, iRhythm Technologies, Inc. e Heartflow, Inc. Espera-se que essas empresas priorizem parcerias estratégicas, avanços tecnológicos e lançamentos de novos produtos para consolidar sua posição durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE IA EM CARDIOLOGIA PERFILADAS

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.(Holanda)

- Siemens Healthineers AG(Alemanha)

- Corporação de sistemas médicos Canon(Japão)

- Medtronic plc(Irlanda)

- (EUA)

- Heartflow, Inc.

- Cleerly, Inc. (EUA)

- (Reino Unido)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:O UltraSight recebeu autorização do FDA dos EUA para o PVAD IQ, uma ferramenta de imagem utilizada com a plataforma Echo Stewardship da empresa. A solução foi projetada para apoiar a ecocardiografia no manejo de pacientes com bomba de fluxo microaxial.

- Fevereiro de 2026:A Gentuity LLC colaborou com a GE HealthCare para melhorar a disponibilidade do sistema de imagem HF-OCT da Gentuity e do cateter de microimagem Vis-Rx PRIME. A colaboração teve como objetivo avançar no atendimento ao paciente, fornecendo ferramentas inovadoras projetadas para permitir um planejamento e tratamento mais precisos para intervenções coronárias percutâneas (ICP).

- Outubro de 2025:lançou o Heartflow PCI Navigator para a plataforma Heartflow One. PCI Navigator é uma ferramenta de planejamento de ICP (intervenções coronárias percutâneas) integrada e orientada por IA que fornece aos cardiologistas intervencionistas um modelo 3D específico do paciente detalhando a composição da placa, anatomia e fisiologia específica da lesão, alinhado para a otimização da possível colocação do stent.

- Outubro de 2025:A Medtronic fez parceria com simulações DASI para avançar no futuro do TAVR por meio de planejamento personalizado e modelagem preditiva. A parceria lançou uma solução de IA para personalizar decisões de planejamento de tratamento de válvulas e melhorar a previsãoválvula cardíacavisualização, permitindo o futuro do TAVR para pacientes cardíacos estruturais.

- Julho de 2021:A Medtronic plc recebeu autorização 51(k) para dois algoritmos AccuRhythm AI para uso com o LINQ II ICM (monitor cardíaco inserível). O AccuRhythm AI aplica IA aos dados de eventos de ritmo cardíaco coletados pelo LINQ II, aumentando a precisão das informações que os médicos recebem para que possam tratar e diagnosticar melhor ritmos cardíacos anormais.

COBERTURA DO RELATÓRIO

A análise global do mercado de IA em cardiologia inclui um estudo abrangente do tamanho e previsão do mercado em todos os segmentos de mercado cobertos no relatório. Ele contém detalhes sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado global durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo avanços tecnológicos e lançamentos de novos produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos do setor. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 22,61% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, implantação, tecnologia, indicação, aplicação, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por tecnologia |

|

| Por indicação |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,20 mil milhões de dólares em 2025 e deverá atingir 14,22 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,96 bilhão.

Espera-se que o mercado cresça a um CAGR de 22,61% durante o período de previsão de 2026-2034.

O segmento de software e serviços liderou o mercado em 2025.

A crescente prevalência de doenças cardiovasculares é um fator chave que impulsiona o crescimento do mercado.

GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG e Canon Medical Systems Corporation são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco