IA em tamanho do mercado de radiologia, análise de participação e indústria, por componente (software e serviços), por implantação (baseado em nuvem, local e híbrido), por tecnologia (visão computacional/aprendizagem profunda, processamento de linguagem natural e outros), por modalidade (tomografia computadorizada, ressonância magnética, raio X, ultrassom, mamografia e outros), por aplicação (triagem e detecção precoce, diagnóstico e caracterização, quantificação, monitoramento e acompanhamento, entre outros), por Usuário final (hospitais e ASCs, centros de diagnóstico por imagem, institutos a

IA no tamanho do mercado de radiologia e perspectivas futuras

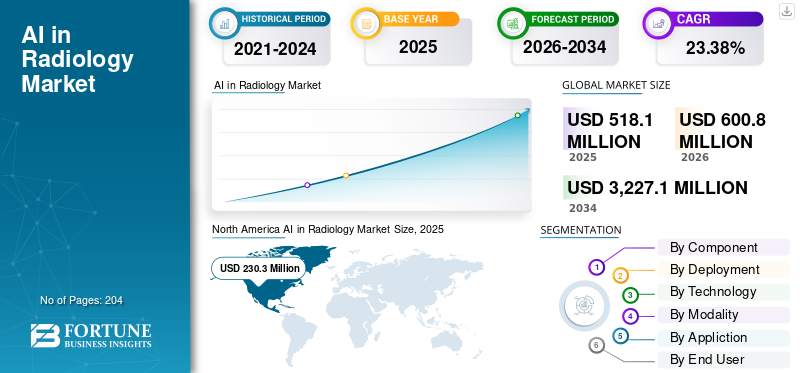

O tamanho global do mercado de IA em radiologia foi avaliado em US$ 518,1 milhões em 2025. O mercado deve crescer de US$ 600,8 milhões em 2026 para US$ 3.227,1 milhões até 2034, exibindo um CAGR de 23,38% durante o período de previsão. A América do Norte dominou o mercado de IA em radiologia com uma participação de mercado de 44,45% em 2025.

A IA em radiologia envolve o emprego de inteligência artificial, principalmente através de visão computacional/aprendizagem profunda e, mais recentemente, processamento de linguagem natural, para analisar imagens médicas e informações radiológicas em práticas clínicas padrão. Ele auxilia os radiologistas melhorando a detecção e priorização de achados críticos, facilitando a segmentação e medição consistente das lesões e agilizando a elaboração de relatórios por meio de documentação estruturada e sugestões de acompanhamento. Os fatores que moldam esse mercado incluem volumes crescentes de imagens em tomografia computadorizada, raios X, ressonância magnética, ultrassom e mamografia, escassez contínua de radiologistas, levando a maiores demandas de tempo de resposta, e uma necessidade crescente de medições consistentes nas disciplinas de oncologia, cardiologia e neurologia.

Grandes empresas como Siemens Healthineers, Koninklijke Philips N.V., Canon Medical e Fujifilm estão aprimorando processos de imagem baseados em IA por meio de estruturas de software coesas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de IA em radiologia

- Tamanho do mercado em 2025: US$ 518,1 milhões

- Tamanho do mercado em 2026: US$ 600,8 milhões

- Tamanho do mercado previsto para 2034: US$ 3.227,1 milhões

- CAGR: 23,38% de 2026–2034

- A América do Norte dominou o mercado de IA em radiologia com uma participação de 44,45% em 2025.

- Prevê-se que o segmento de serviços cresça a um CAGR de 20,04% durante o período de previsão.

- Prevê-se que o segmento baseado em nuvem cresça a um CAGR de 28,97% durante o período de previsão.

América do Norte

A América do Norte continuou a ser o principal mercado regional, atingindo 230,3 milhões de dólares em 2025.

Europa

A Europa deverá crescer a uma CAGR de 22,40% e atingir 143,0 milhões de dólares até 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 132,8 milhões de dólares até 2026, fortalecendo a sua posição como o terceiro maior mercado regional.

NÓS.

Estima-se que o mercado atinja US$ 238,6 milhões em 2026, representando aproximadamente 39,7% da receita global.

Japão

Estima-se que o mercado atinja US$ 28,1 milhões em 2026, representando cerca de 4,7% das receitas globais.

Leia mais

Tendências de mercado de IA em radiologia

A integração de IA com PACS/RIS e plataformas em nuvem, permitindo implantações escaláveis, é uma tendência significativa

A fusão da IA com PACS/RIS e plataformas em nuvem está estabelecendo uma tendência de mercado distinta, já que os fornecedores preferem que a IA funcione dentro dos fluxos de trabalho radiológicos atuais, em vez de como uma ferramenta independente. Integrar a IA ao PACS/RIS e fornecê-la por meio da nuvem permite que os hospitais a implementem uma vez e expandam seu uso em vários locais, modalidades e aplicações sem a necessidade de configurações locais repetidas. Além disso, a integração nativa da nuvem facilita atualizações centralizadas de modelos, monitoramento e governança, diminuindo assim a carga sobre a TI e melhorando a consistência dos resultados. Isto é particularmente crucial à medida que os volumes de imagens aumentam e os sistemas exigem uma implementação mais rápida de novos algoritmos para triagem, quantificação e assistência em relatórios. Esses fatores estão apoiando a IA global no crescimento do mercado de radiologia.

- Por exemplo, em janeiro de 2026, a Konica Minolta Healthcare e a deepc anunciaram uma parceria para trazer IA para a Plataforma Exa, permitindo a conectividade entre o sistema operacional de IA de radiologia da deepc e a plataforma da Konica Minolta.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Rápido crescimento nos volumes de imagens e escassez de radiologistas para impulsionar o crescimento do mercado

O rápido aumento nos volumes de imagens está obrigando os departamentos de radiologia a interpretar mais estudos diariamente, preservando ao mesmo tempo a qualidade e os prazos de entrega. Simultaneamente, a escassez de radiologistas está a levar a um fosso crescente entre a oferta e a procura, resultando em atrasos maiores e num risco aumentado de esgotamento. Esta sinergia torna significativo o apelo económico da adoção da IA, uma vez que pode priorizar casos críticos, automatizar avaliações e padronizar a documentação, permitindo às equipas gerir o aumento das cargas de trabalho sem um aumento correspondente no pessoal. Com a crescente procura de imagens em ambientes agudos e crónicos, os sistemas de saúde estão a colocar maior ênfase na IA, que se adapta perfeitamente aos fluxos de trabalho padrão e minimiza os processos manuais. As organizações focadas na força de trabalho enfatizaram que a escassez e o aumento da procura de imagens são as principais ameaças à radiologia, sublinhando a necessidade de ferramentas eficientes. Todos esses fatores impulsionam cumulativamente o crescimento do mercado global.

- Por exemplo, em dezembro de 2025, a Aidoc anunciou que a WellSpan Health expandiria o Aidoc aiOS em toda a sua empresa após ganhos clínicos e financeiros comprovados, observando explicitamente a importância de aumentar o número de radiologistas em meio à atual escassez de médicos e citando o uso de alto volume para reduzir gargalos e melhorar o tempo de resposta.

RESTRIÇÃO DE MERCADO

Preocupações com privacidade de dados e interoperabilidade para dificultar o crescimento do mercado

As questões de privacidade e interoperabilidade de dados podem restringir o mercado, já que a maioria das soluções deve mover imagens e resultados DICOM sensíveis através de PACS/RIS/EHR e pilhas de nuvem, onde qualquer elo fraco aumenta o risco de violação e a exposição à conformidade. Quandogovernança de dadosnão é claro ou os controles de segurança são inconsistentes entre os sites, os provedores retardam ou limitam as implementações de IA para evitar riscos regulatórios e de reputação. A interoperabilidade é um bloqueador igualmente prático. Se os resultados da IA não puderem ser gravados de forma confiável em visualizadores PACS e relatórios estruturados, os radiologistas acabarão com cliques extras e transcrição manual, reduzindo o ROI e a adoção. Essas lacunas aumentam o custo de integração, estendem os prazos de validação e dificultam o dimensionamento multisite, especialmente para ambientes híbridos. Como resultado, os compradores muitas vezes priorizam fornecedores com forte postura de segurança e integração baseada em padrões, ao mesmo tempo que atrasam uma implantação mais ampla onde os sistemas estão fragmentados. Isso resulta em limitar o crescimento do mercado até certo ponto.

- Por exemplo, o Regulamento do Espaço Europeu de Dados de Saúde (EHDS) foi publicado oficialmente em 5 de março de 2025 e entrou em vigor em 26 de março de 2025, marcando o início de uma fase de transição com expectativas mais rigorosas em torno do intercâmbio seguro e do tratamento interoperável de dados eletrónicos de saúde.

OPORTUNIDADES DE MERCADO

Aumento dos investimentos das principais empresas de nuvem e de saúde e parcerias para oferecer oportunidades de crescimento de mercado

O aumento do financiamento de empresas de nuvem em hiperescala e dos principais fornecedores de TI de saúde está gerando um potencial de mercado significativo para IA em radiologia, à medida que reduzem obstáculos como migração de dados, armazenamento extensivo de imagens, problemas de segurança/conformidade e integração de fluxo de trabalho com PACS/RIS que geralmente dificultam a adoção. Com plataformas em nuvem incorporando serviços de imagem com qualidade de saúde e arquiteturas de referência, os fornecedores de IA podem implementar algoritmos mais rapidamente em redes multi-site, sem a necessidade de uma extensa infraestrutura local. As colaborações também facilitam a integração da IA com plataformas de imagem empresariais, reduzindo os prazos de aquisição e melhorando a escalabilidade dos sistemas de saúde. Essa tendência favorece um alcance mais amplo dos algoritmos, aprimoramentos contínuos do modelo e supervisão/governança centralizada, condições essenciais para a implantação empresarial. Consequentemente, o ecossistema está em transição para imagens empresariais nativas da nuvem com IA integrada, permitindo valores contratuais maiores e um crescimento geográfico mais rápido. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em novembro de 2024, a Intelerad e a Amazon Web Services (AWS) anunciaram uma aliança estratégica ampliada para fornecer um serviço unificado e nativo da nuvem.imagens médicasinfraestrutura usando AWS HealthImaging.

DESAFIOS DO MERCADO

Despesas significativas de implementação e necessidade de infraestrutura de TI em hospitais menores apresentarem grandes obstáculos

Despesas significativas de implementação e demandas de infraestrutura de TI representam um obstáculo genuíno para hospitais menores, já que a IA radiológica normalmente exige integração PACS/RIS, armazenamento seguro, largura de banda de rede confiável e poder computacional para executar algoritmos rapidamente em ambientes clínicos. Numerosos locais rurais e comunitários também não possuem equipes de TI especializadas em imagens, tornando a implantação um processo complexo (interfaces, validação, avaliações de segurança cibernética, treinamento de médicos) em vez de apenas uma simples instalação de software. Estas despesas iniciais podem adiar as escolhas de compra, especialmente quando os fundos já estão alocados para melhorias no scanner e atualizações fundamentais de TI. A infraestrutura inadequada complica ainda mais a manutenção do desempenho da IA ao longo do tempo (atualizações, supervisão e gestão de dados), aumentando os riscos percebidos e os custos gerais de propriedade. Consequentemente, os hospitais mais pequenos limitam frequentemente a implementação da IA a um ou dois casos de utilização de elevado retorno, em vez de a expandirem por toda a organização. Todos os fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, de acordo com um artigo publicado em junho de 2025, os centros médicos rurais são muitas vezes deixados para trás na adoção avançada da IA devido aos elevados custos computacionais e requisitos de recursos.

Análise de segmentação de mercado de IA em radiologia

Por componente

Aumento da demanda de hospitais para impulsionar o crescimento do segmento de software

Com base nos componentes, o mercado é dividido em software e serviços.

O segmento de software capturou a maior participação de mercado global de IA em radiologia em 2025. Isso foi observado porque hospitais e redes de imagem preferem assinaturas de software, uma vez que podem escalar entre modalidades e locais sem adicionar número de funcionários proporcional, enquanto os fornecedores podem fornecer atualizações frequentes de modelos, novos módulos e monitoramento de desempenho por meio da mesma plataforma. Além disso, o crescente número de colaborações entre players operacionais também apoiou o crescimento do segmento.

- Por exemplo, em março de 2025, RamSoft e CARPL.ai anunciaram a integração de mais de 150 aplicativos de IA do CARPL nas plataformas PowerServer e OmegaAI RIS/PACS da RamSoft, permitindo que radiologistas acessem e implantem ferramentas de IA diretamente dentro do ambiente PACS.

Prevê-se que o segmento de serviços aumente com um CAGR de 20,04% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

O alto número de instalações em hospitais menores apoiou o domínio segmentar no local

Com base na implantação, o mercado é dividido em local, baseado em nuvem e híbrido.

O segmento local capturou a maior participação de mercado global de IA em radiologia em 2025. Isso se deve ao fato de os hospitais favorecerem sistemas locais para manter dados radiológicos dentro de sua rede para gerenciamento de dados, avaliação de segurança cibernética e mitigação de riscos clínicos, em vez de enviar feeds para fora. Além disso, a integração é mais fácil e inúmeras soluções são adaptadas para funcionar perfeitamente com a infraestrutura atual, resultando em alterações mínimas de TI e em um tempo de atividade mais gerenciável. Além disso, o segmento deverá deter 39,4% de participação em 2026.

- Por exemplo, em novembro de 2025, a RapidAI anunciou a autorização da FDA dos EUA para o Rapid Aortic, observando sua integração no Rapid Edge Cloud, descrito como uma plataforma em nuvem com recursos locais para garantir serviço contínuo durante interrupções.

Prevê-se que o segmento baseado em nuvem aumente com um CAGR de 28,97% durante o período de previsão.

Por tecnologia

Vantagens da tecnologia de visão computacional para impulsionar o crescimento segmentar da visão computacional/aprendizagem profunda

Em termos de tecnologia, o mercado está dividido emprocessamento de linguagem natural, visão computacional/aprendizado profundo e outros.

O segmento de visão computacional/aprendizado profundo dominou o mercado global em 2025. Esses modelos proporcionam ROI operacional imediato, permitindo triagem, priorização e interpretação padronizada, que são usados em escala em fluxos de trabalho de leitura diária. O aprendizado profundo também funciona melhor para padrões visuais complexos (sangramento sutil, êmbolos, nódulos, fraturas). Conseqüentemente, os hospitais normalmente iniciam sua jornada de IA com algoritmos baseados em currículos antes de expandir para casos de uso centrados em texto. Além disso, o segmento deverá deter 77,7% de participação em 2026.

- Por exemplo, em janeiro de 2026, a Aidoc anunciou a autorização da FDA dos EUA para uma solução abrangente de triagem de IA alimentada por seu modelo básico CARE, combinando múltiplas indicações agudas de TC em um único fluxo de trabalho.

Prevê-se que o segmento de processamento de linguagem natural aumente com um CAGR de 31,42% durante o período de previsão.

Por Modalidade

Geração de grandes volumes de estudos para impulsionar o crescimento segmentar da tomografia computadorizada

Em termos de modalidade, o mercado é dividido em tomografia computadorizada, ressonância magnética, raio X, ultrassom, mamografia, entre outros.

O segmento de tomografia computadorizada capturou a maior participação do mercado global em 2025. A tomografia computadorizada é a modalidade de trabalho para condições agudas e de alto risco, como acidente vascular cerebral, traumatismo cranioencefálico, embolia pulmonar, doença aórtica e oncologia de emergência, onde os minutos são importantes e a triagem/medição orientada por IA proporciona ROI clínico e operacional imediato. A TC também gera grandes volumes de estudos em ambientes hospitalares e de pronto-socorro para traduzir até mesmo pequenos ganhos de eficiência em melhorias razoáveis de rendimento. Além disso, os lançamentos de novos produtos pelos players operacionais também apoiaram o crescimento do segmento. Além disso, o segmento deverá deter 32,0% de participação em 2026.

- Por exemplo, em novembro de 2025, a RapidAI anunciou que obteve cinco novas autorizações da FDA dos EUA, expandindo sua plataforma Rapid Enterprise, incluindo módulos que suportam comparações de tomografia computadorizada de crânio e fluxos de trabalho de acidente vascular cerebral/aórtico baseados em tomografia computadorizada.

Prevê-se que o segmento de mamografia aumente com um CAGR de 27,41% durante o período de previsão.

Por aplicativo

Alto uso em diagnóstico e caracterização para impulsionar o crescimento segmentar

Com base na aplicação, o mercado é dividido em triagem e detecção precoce, diagnóstico e caracterização, quantificação, monitoramento e acompanhamento, entre outros.

O segmento de diagnóstico e caracterização capturou a maior participação do mercado global em 2025. O aplicativo mapeia a maior carga de trabalho clínico diário, já que os radiologistas passam a maior parte do tempo identificando descobertas, caracterizando lesões e decidindo os próximos passos em tomografia computadorizada/raios X/ressonância magnética. Além disso, a IA de diagnóstico é usada continuamente em imagens de pacientes internados e ambulatoriais, facilitando a justificativa de assinaturas empresariais. As ferramentas de caracterização também reduzem os custos posteriores, apoiando a estratificação de risco e recomendações de acompanhamento, o que melhora a padronização do percurso de cuidados. Além disso, o segmento deverá deter 33,9% de participação em 2026.

- Por exemplo, em fevereiro de 2026, o RevealDx anunciou a autorização da FDA dos EUA para o RevealAI-Lung, uma ferramenta de IA projetada especificamente para caracterização de nódulos pulmonares para ajudar os radiologistas a fazer recomendações de acompanhamento mais informadas.

Prevê-se que o segmento de quantificação aumente com um CAGR de 24,63% durante o período de previsão.

Por usuário final

Alta utilização por hospitais e ASCs para apoiar a posição de liderança do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, centros de diagnóstico por imagem, institutos acadêmicos e de pesquisa, entre outros.

Em 2025, o segmento de hospitais e ASCs ocupava posição de liderança no mercado global. Eles controlam a maior parte dos volumes de imagens de alta acuidade (DE, acidente vascular cerebral, trauma, EP), onde a triagem de IA e o suporte à decisão proporcionam valor clínico imediato e ROI operacional mensurável. Além disso, os hospitais muitas vezes compram IA como parte de contratos plurianuais de imagens empresariais, aumentando o tamanho dos negócios e as receitas recorrentes. Os ASCs se beneficiam à medida que expandem o rendimento de imagens ambulatoriais e desejam tempos de resposta mais rápidos com qualidade padronizada. Além disso, o segmento deverá deter 61,9% de participação em 2026.

- Por exemplo, em outubro de 2025, a Philips anunciou que o Philips AI Manager ficou disponível em todo o país em todas as quatro autoridades regionais de saúde da Noruega, permitindo que hospitais de todo o país integrassem soluções escaláveis de IA na prática clínica.

Além disso, o segmento de centros de diagnóstico por imagem deverá testemunhar uma taxa de crescimento de 27,18% durante o período de previsão.

IA nas perspectivas regionais do mercado de radiologia

Por geografia, o mercado está dividido em Ásia-Pacífico, Europa, América do Norte, América Latina e Oriente Médio e África.

América do Norte

North America AI in Radiology Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte emergiu como líder de mercado, comandando uma avaliação de 200,5 milhões de dólares em 2024 e dominou em 2025, respondendo por 230,3 milhões de dólares. Esse domínio sustentado é impulsionado pelos altos volumes de imagens em pronto-socorro e cuidados crônicos, fortes caminhos de reembolso/foco na qualidade e soluções maduras em nuvem esegurança cibernéticainfraestrutura em toda a região.

IA dos EUA no mercado de radiologia

Os EUA dominaram o mercado norte-americano e podem ser analiticamente aproximados em cerca de 238,6 milhões de dólares em 2026, representando cerca de 39,7% do mercado global.

Europa

Espera-se que a Europa siga uma trajetória de crescimento constante, registrando um CAGR de 22,40% durante o período de previsão e atingindo um tamanho de mercado de US$ 143,0 milhões até 2026. O aumento dos programas de triagem populacional, o foco na redução de atrasos e na melhoria da eficiência, e a ênfase na interoperabilidade baseada em padrões são fatores-chave que aceleram a expansão do mercado na região.

IA do Reino Unido no mercado de radiologia

Estima-se que o mercado do Reino Unido atinja cerca de 32,1 milhões de dólares em 2026, representando cerca de 5,3% das receitas globais.

Alemanha AI no mercado de radiologia

O tamanho do mercado alemão deverá atingir aproximadamente US$ 40,0 milhões em 2026, equivalente a cerca de 6,7% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 132,8 milhões de dólares até 2026, fortalecendo a sua posição como o terceiro maior mercado regional. Espera-se que a rápida expansão da capacidade de imagiologia, juntamente com o crescimento das redes privadas de hospitais e cadeias de imagiologia, funcionem como principais catalisadores de crescimento em toda a região.

IA do Japão no mercado de radiologia

O mercado do Japão está estimado em cerca de 28,1 milhões de dólares em 2026, representando cerca de 4,7% das receitas globais.

IA da China no mercado de radiologia

O mercado chinês deverá atingir receitas de cerca de 32,9 milhões de dólares em 2026, representando cerca de 5,5% das vendas globais.

IA da Índia no mercado de radiologia

O mercado indiano está estimado em cerca de 21,6 milhões de dólares em 2026, representando cerca de 3,6% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que os mercados da América Latina e do Médio Oriente e África apresentem taxas de crescimento moderadas durante o período de previsão. Espera-se que o mercado latino-americano atinja 35,8 milhões de dólares até 2026. O mercado do CCG no Médio Oriente e África deverá atingir uma avaliação de 10,4 milhões de dólares até 2026.

IA da África do Sul no mercado de radiologia

O mercado da África do Sul deverá atingir cerca de 6,6 mil milhões de dólares em 2026, representando cerca de 1,1% das receitas do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As empresas enfatizam estratégias lideradas por plataformas e incorporação de IA para fortalecer sua participação no mercado

O mercado global de IA em radiologia apresenta uma estrutura semiconsolidada, liderada por grandes empresas de imagem e informática como GE Healthcare, Siemens Healthineers, Koninklijke Philips N.V., Canon Medical, FUJIFILM, entre outras. Os principais players estão fortalecendo suas posições por meio de estratégias lideradas por plataformas, incorporando IA diretamente em PACS/RIS e pilhas de imagens corporativas para permitir implantações em vários locais e assinaturas recorrentes.

Outros jogadores importantes incluem Aidoc, Viz.ai, RapidAI, Lunit, Qure.ai, Annalise.ai e Rad AI, entre outros. Esses players estão cada vez mais focados no lançamento de novos produtos e em parcerias para ampliar sua presença no mercado.

- Por exemplo, em outubro de 2025, a RSNA Ventures anunciou uma parceria estratégica com a Rad AI para fornecer o conhecimento revisado por pares da RSNA diretamente nos fluxos de trabalho dos radiologistas por meio da plataforma da Rad AI.

LISTA DAS PRINCIPAIS IA EM EMPRESAS DE RADIOLOGIA PERFILADAS

- Siemens Healthineers AG(Alemanha)

- Companhia Elétrica Geral(NÓS.)

- Koninklijke Philips N.V. (Holanda)

- Aidoc(Israel)

- Rad AI (EUA)

- ai, Inc. (NÓS.)

- ai. (NÓS.)

- (RapidAI) (EUA)

- ai Technologies Private Limited (Índia)

- deepc GmbH (Alemanha)

- Lunit Inc. (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A GE HealthCare anunciou uma expansão de US$ 35 milhões com a BARDA para avançar no ultrassom alimentado por IA para atendimento de traumas e preparação para emergências.

- Janeiro de 2026:A Bristol Myers Squibb fez parceria com a Microsoft para promover a detecção precoce do câncer de pulmão baseada em IA, implantando algoritmos de IA de radiologia aprovados pela FDA por meio da Precision Imaging Network da Microsoft.

- Novembro de 2025:A GE HealthCare anunciou um acordo para adquirir a Intelerad por US$ 2,3 bilhões, com o objetivo de construir um ecossistema de imagem empresarial habilitado para IA, com orquestração de IA/fluxo de trabalho e software de imagem SaaS.

- Novembro de 2025:A Siemens Healthineers apresentou novos serviços de radiologia habilitados para IA (serviços de habilitação de IA e ofertas relacionadas) para apoiar operações de imagem e ajudar a lidar com as pressões de fluxo de trabalho e de pessoal.

- Novembro de 2025:a2z Radiology AI recebeu autorização da FDA para a2z-Unified-Triage, uma ferramenta de triagem multi-condições para tomografia computadorizada de abdômen e pelve para sinalizar e priorizar achados urgentes.

COBERTURA DO RELATÓRIO

A análise global do mercado de IA em radiologia abrange um extenso exame do tamanho do mercado e das projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório e a introdução de novos produtos. Além disso, descreve colaborações, fusões e aquisições, juntamente com avanços significativos na indústria dentro do mercado. O relatório de previsão do mercado global oferece adicionalmente um cenário competitivo abrangente com detalhes sobre a participação de mercado e os perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 23,38% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por componente, implantação, tecnologia, modalidade, aplicativo, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por tecnologia |

|

| Por Modalidade |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 518,1 milhões de dólares em 2025 e deverá atingir 3.227,1 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 230,3 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 23,38% durante o período de previsão de 2026-2034.

Por componente, o segmento de software liderou o mercado em 2025.

O rápido crescimento nos volumes de imagens, a escassez de radiologistas e o aumento da demanda por ferramentas de triagem e eficiência de IA são fatores-chave que impulsionam principalmente a expansão do mercado.

Siemens Healthineers AG, Koninklijke Philips N.V., Aidoc e Rad AI são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 204

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco