Tamanho do mercado de carga aérea, participação, indústria e análise de mercado, por tipo de carga (carga a granel, carga crítica, carga geral e outros), por transportadora (companhia aérea de carga, companhia aérea comercial e companhia aérea de comércio eletrônico), por destino (doméstico e internacional), e por usuário final (comercial e civil, saúde, comércio eletrônico e outros) e previsão regional, 2025-2032

Tamanho do mercado de carga aérea e visão geral da indústria

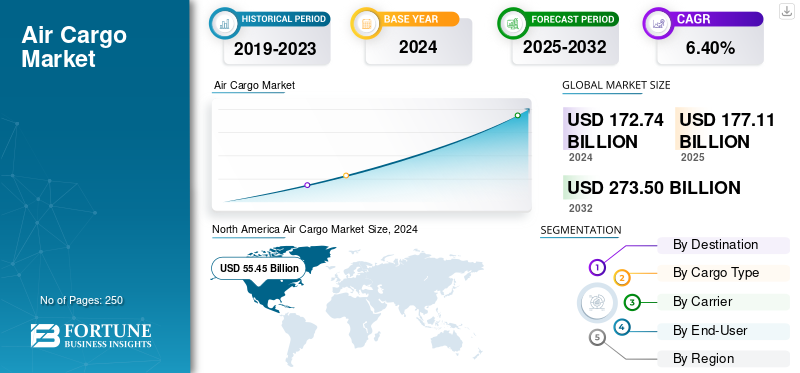

O tamanho do mercado global de carga aérea foi avaliado em US$ 172,74 bilhões em 2024. O mercado deverá crescer de US$ 177,11 bilhões em 2025 para US$ 273,50 bilhões até 2032, exibindo uma taxa composta de crescimento anual CAGR de 6,40% durante o período de previsão. A América do Norte dominou o mercado de carga aérea com uma participação da indústria de 32,10% em 2024.

Carga aérea, também conhecida como frete aéreo, refere-se ao transporte e movimentação de mercadorias ou remessas por meio de companhias aéreas fretadas ou comerciais em longas distâncias. Envolve o transporte de mercadorias por via aérea. Os serviços de frete aéreo são mais valiosos para remessas de correio em todo o mundo, incluindo correio aéreo, frete aéreo e expresso aéreo.

Espera-se que o frete aéreo global ganhe força no período de previsão devido ao crescimento nas conversões de passageiros em cargueiros e às crescentes aplicações de serviços de carga aérea em todo o mundo. Os principais players FedEx Express, DHL Aviation, UPS Airlines, Emirates SkyCargo e Lufthansa Cargo dominam o mercado de carga aérea devido às suas extensas redes logísticas globais, forte capacidade de frota e operações multimodais integradas que garantem entregas confiáveis e urgentes. O seu domínio é reforçado por sistemas avançados de rastreio digital, centros aeroportuários estratégicos e investimentos em cadeias de abastecimento com temperatura controlada que atendem à crescente procura dos setores do comércio eletrónico e farmacêutico.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de carga aérea

- Tamanho do mercado em 2024: US$ 172,74 bilhões

- Tamanho do mercado em 2025: US$ 177,11 bilhões

- Tamanho do mercado previsto para 2032: US$ 273,50 bilhões

- CAGR: 6,40% de 2025–2032

- A América do Norte dominou o mercado de carga aérea com uma participação de 32,10% em 2024.

- O segmento de companhias aéreas de carga detinha mais de 59% do mercado em 2024.

- O segmento comercial e civil respondeu por mais de 45% do mercado em 2024.

América do Norte

A América do Norte continuou a ser o principal mercado regional, atingindo 55,45 mil milhões de dólares em 2024.

Europa

A Europa manteve uma forte posição de mercado apoiada pelo comércio transatlântico e pelos corredores logísticos farmacêuticos.

Ásia-Pacífico

A Ásia-Pacífico registou um crescimento robusto, com as transportadoras a alcançarem um crescimento da procura de cerca de 10% ano após ano em 2025.

NÓS.

A forte procura é apoiada pelos principais operadores de carga aérea, pelo crescimento do comércio eletrónico e pelas extensas redes logísticas.

Japão

O país continua a ser um importante centro de carga aérea, apoiado por atividades avançadas de produção e comércio internacional.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Indústria de comércio eletrônico em expansão para impulsionar o crescimento do mercado

A rápida expansão do comércio eletrónico promoverá o crescimento da carga aérea num futuro próximo. Complexologística de comércio eletrônicodependem fortemente dos sistemas postais locais, das redes expresso e, em alguns casos, das redes internas amplamente distribuídas dos retalhistas. Os pacotes de frete aéreo não são especificamente identificados como comércio eletrônico pelos remetentes e transportadoras aéreas, pois geralmente são agrupados em bolsos com diversos documentos e encomendas. No entanto, o comércio eletrónico irá revolucionar as expectativas dos clientes e a logística aérea. Além disso, de acordo com o relatório World Cargo Forecast da The Boeing Company, espera-se que as receitas globais do comércio eletrónico mais do que dupliquem os níveis pré-pandemia até 2026 e atinjam mais de cinco vezes os gastos de 2015.

O aumento das conversões de passageiros em cargueiros impulsiona o crescimento do mercado

A transição passageiro-carga inclui todos os trabalhos preparatórios necessários para acessar a estrutura da fuselagem, incluindo a desmontagem do interior da cabine para remoção de todos os itens, como assentos, monumentos de cozinha, banheiros, bagageiros e forros. À medida que a logística da cadeia de abastecimento se diversifica e se adapta para atender às crescentes expectativas dos clientes, a necessidade de novas aeronaves de carga aumentou, com os MROs trabalhando 24 horas por dia para atender às necessidades dos clientes. No entanto, a necessidade de capacidade de transporte aéreo ainda é muito elevada, impulsionada pelas vendas globais do comércio eletrónico, que deverão duplicar nos próximos anos, e pela crescente procura de encomendas aéreas internacionais. Portanto,Passageiro para Cargueiro (PTF)espera-se que a conversão impulsione substancialmente o mercado no período de previsão.

Por exemplo, em junho de 2023, a Avensis Aviation, um fornecedor inovador de soluções de passageiros para carga, anunciou que a USC GmbH (USC) se tornou o primeiro cliente para a conversão de PTF para armazenamento de carga na cabine principal. O NAVIS será instalado nas aeronaves Airbus A340-300 e A340-600 da USC.

RESTRIÇÕES DE MERCADO

Crescente preferência entre os consumidores pela carga naval para limitar o crescimento do mercado

Apesar das inúmeras tendências e da crescente demanda por carga aérea, uma grande limitação continua a impedir, até certo ponto, o crescimento do mercado. Muitos clientes ainda preferem carga naval ou transporte para envio de mercadorias por motivos subjacentes. A principal razão pela qual os clientes preferem o transporte naval são os benefícios de custo, uma vez que o custo do transporte marítimo é muito mais barato do que o transporte aéreo e a capacidade de transporte de carga de um navio é consideravelmente maior. Embora o transporte marítimo de mercadorias consuma mais tempo e seja menos fiável em comparação com a carga aérea, continua a ser a opção preferida para alguns consumidores, dificultando assim o crescimento do mercado de carga aérea.

OPORTUNIDADES DE MERCADO

A reabertura da capacidade da barriga e a elevação reservável digitalmente estão expandindo o comércio aéreo de alto valor

As redes de passageiros normalizaram-se em grande parte, restaurando a capacidade de grande porte nas rotas principais e desbloqueando mais pares de cidades para as PME enviarem bens com prazo definido (eletrônicos, artigos de moda e perecíveis). Isto reduz os custos unitários em comparação com a elevação pura de cargueiros e encurta os ciclos de reabastecimento, uma vantagem valiosa à medida que os varejistas realizam curvas menores e mais rápidas e os fabricantes se protegem contra a volatilidade do frete marítimo. Os fluxos B2B expressos e mais pesados também estão a migrar para plataformas digitais que permitem aos expedidores comprar espaço ad-hoc ou fretar aeronaves inteiras, melhorando a velocidade de colocação no mercado sem contratos fixos. À medida que os corredores comerciais se reequilibram, os operadores estão a adicionar frequências seletivas de cargueiros nas rotas da Europa, Ásia e Médio Oriente para manter a fiabilidade durante os picos sazonais e os desvios geopolíticos. As oportunidades de curto prazo residem em produtos premium com prazo definido (farmacêuticos, semis, AOG aeroespacial), comércio eletrónico transfronteiriço e estratégias híbridas de barriga e cargueiro que rentabilizam a sazonalidade, mantendo a integridade do serviço.

- Outubro de 2025: A IATA relatou um aumento de 4,1% na demanda de carga aérea em agosto de 2025 – sexto ganho mensal consecutivo – enquanto a Amazon Air abriu capacidade excedente para transportadores terceirizados, sinalizando acesso flexível e sob demanda para transporte.

TENDÊNCIAS DE MERCADO DE CARGA AÉREA

Implementação de Block Chain em Carga Aérea para Reforçar o Crescimento do Mercado

Block chain é uma tecnologia de contabilidade distribuída que usa registros armazenados em dispositivos de rede separados para garantir a precisão e a segurança dos dados. Esta tecnologia pode rastrear e registrar transações de frete aéreo de forma segura e transparente, tornando-a ideal para o setor de frete aéreo, onde diversas partes estão envolvidas na cadeia de suprimentos e o rastreamento preciso das mercadorias é essencial para garantir a precisão. As companhias aéreas começaram agora a implementar a cadeia de blocos nas suas operações de carga aérea para garantir a eficiência operacional. Por exemplo,

- Julho de 2025: A Autoridade Aeroportuária de Hong Kong apresentou sua plataforma de dados de carga HKIA habilitada para blockchain no Data Summit da HKMA. A plataforma integra companhias aéreas, despachantes e terminais para compartilhar dados confiáveis de remessas e desbloquear o financiamento comercial digital global.

DESAFIOS DO MERCADO

Desvios geopolíticos e do espaço aéreo desafiarão o crescimento da indústria de carga aérea

A geopolítica e os desvios do espaço aéreo afetam diretamente os custos, a capacidade e a confiabilidade da carga aérea. Quando as companhias aéreas devem evitar céus restritos, os tempos de voo aumentam, o consumo de combustível aumenta e algumas rotas precisam de paradas técnicas extras ou tripulações de reserva. Esses fatores empurram os voos além dos limites de serviço, reduzem a carga útil e aumentam o custo unitário por tonelada-km. Os desvios também prejudicam a conectividade do hub: ondas perdidas reduzem as opções de transferência, tornando mais difícil cumprir os limites prometidos e os compromissos do próximo voo. As transportadoras com acesso a corredores mais curtos ganham uma vantagem estrutural em termos de custos, fragmentando a capacidade e desestabilizando as estruturas tarifárias. O planeamento operacional torna-se mais complexo à medida que as licenças, NOTAMs e isenções diplomáticas mudam sem aviso prévio, forçando reencaminhamentos de última hora, mantendo reservas de inventário e reajustes na assistência em escala.

As sobretaxas de seguros e de segurança aumentam em certos corredores, enquanto a exposição ao carbono aumenta à medida que rotas mais longas queimam mais combustível e, em mercados regulamentados, atraem custos mais elevados de ETS/SAF. Interrupções a jusante, no Mar Vermelho ou nos canais esticam as pernas do oceano, fazendo com que as remessas multimodais ar-mar percam a transferência, mesmo que os voos sejam pontuais. O efeito líquido são custos operacionais mais elevados, capacidade efetiva mais restrita, maior volatilidade de cronograma e maior risco de créditos de serviço ou penalidades. Para os expedidores, isso se traduz em prazos de entrega instáveis e desafios orçamentários; para transportadoras e despachantes, isso resulta em compressão de margem, a menos que eles reavaliem proativamente os serviços, reorganizem os cronogramas e ofereçam soluções produtivas de contingências garantidas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de segmentação do mercado de carga aérea

Por destino

O surgimento de participantes do mercado regional impulsionou o crescimento do segmento doméstico

Com base no destino, o mercado é categorizado em doméstico e internacional.

O segmento doméstico foi responsável por uma maior participação no mercado de carga aérea em 2024 e deverá crescer a um CAGR significativo no período de previsão, devido à disponibilidade e surgimento de prestadores regionais de serviços de carga. Em particular, com o aumento dos custos laborais em países como a China e o aumento das taxas de frete, os benefícios económicos da externalização da produção já não são tão fortes como eram antes da pandemia da COVID-19. Esta mudança, combinada com o desejo dos consumidores modernos por produtos de maior qualidade e prazos de entrega curtos, impulsionou a crescente popularidade do on-shoring e do nearshoring. Como resultado, muitas empresas americanas transferiram a produção da China para países como o México e o Canadá.

- Agosto de 2025- O aeroporto LGBI de Guwahati estabeleceu um recorde mensal de carga de 952 toneladas métricas, sublinhando o aumento do aumento doméstico das cidades secundárias à medida que o comércio electrónico, os produtos perecíveis e as peças industriais densificam as redes regionais. Impacto: conectividade interna mais forte e ciclos de reabastecimento mais rápidos fora dos centros metropolitanos.

Por tipo de carga

Segmento de carga a granel liderado devido à sua capacidade de operar na frequência pura da rede

Em termos de tipo de carga, o mercado é categorizado em carga a granel, carga crítica, carga geral, entre outros.

O segmento de carga a granel dominou o mercado em 2024. A carga a granel domina à medida que seu crescimento aumenta com a frequência de voo, em vez da dependência de infraestrutura especializada. Carga a granel/geral lidera, pois utiliza frequência de rede pura sem necessidadecadeia de frio. Os despachantes podem consolidar diversos SKUs e manter limites rígidos, mantendo os custos unitários previsíveis e permitindo aumento flexível durante picos ou ajustes de rota. À medida que o comércio eletrónico transfronteiriço alarga os sortimentos, a carga a granel absorve os picos de procura mais rapidamente do que os produtos de nicho, reforçando as suas vantagens de rendimento nos principais centros.

- EmJulho de 2024, a WorldACD informou que a tonelagem de carga geral (convencional) ultrapassou o crescimento de carga especial no acumulado do ano, revertendo o padrão testemunhado nos últimos anos. Esta evidência de que as remessas diversificadas e de baixo contato recuperaram o impulso à medida que as redes se normalizaram e os expedidores começaram a priorizar velocidade/eficiência de preço em detrimento do manuseio especializado.

Por operadora

Segmento de carga a granel liderado por sua capacidade de oferecer conectividade noturna

Com base na transportadora, o mercado é segmentado em companhias aéreas de carga, companhias aéreas comerciais e companhias aéreas de comércio eletrônico.

O segmento de companhias aéreas de carga manteve uma posição dominante em 2024. Por transportadora, o segmento de companhias aéreas de carga detinha mais de 59% em 2024. As companhias aéreas de carga dedicadas oferecem capacidade independente de horário no convés principal, conectividade de ondas noturnas e cargas úteis descomunais/flexíveis em ULD, essenciais para produtos de tempo crítico e rotas com pouca demanda de passageiros. Os operadores de cargueiros podem rebancarizar as rotações em torno dos limites dos exportadores, proteger as épocas de pico e manter a integridade do serviço durante os desvios, mantendo os SLAs e os rendimentos mais estáveis do que o fornecimento apenas de barriga. Os programas de substituição e expansão da frota consolidam ainda mais essa liderança, à medida que os cargueiros mais novos oferecem melhor alcance, consumo de combustível e capacidade de carregamento.

- Outubro de 2025: O 2025 Cargo GMF da Airbus projeta que a frota global de cargueiros deverá aumentar em ~45%, atingindo cerca de ~3.420 aeronaves até 2044. O crescimento será dividido entre substituições e expansão, com a América do Norte e a Ásia-Pacífico sendo responsáveis por quase dois terços das entregas, sinalizando um investimento durável na capacidade das companhias aéreas de carga.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Comercial e CivilSegmento liderado devido à sua capacidadeparaProteja os fluxos de receita evitando rupturas de estoque

Com base no usuário final, o mercado é segmentado em comercial e civil, saúde, comércio eletrônico, entre outros.

O segmento comercial e civil dominou o mercado em 2024 e deteve mais de 45% de participação no mesmo ano. Os expedidores comerciais e civis (eletrónicos, componentes industriais, moda e peças sobressalentes aeroespaciais) utilizam o frete aéreo para proteger os fluxos de receitas, evitando rupturas de stock, mantendo os calendários de lançamento de produtos no caminho certo e encurtando os ciclos de pagamento a dinheiro. Este segmento se beneficia mais de redes densas de carga e de carga, cortes tardios e conectividade de hub confiável que suporta consolidações de alta frequência e reabastecimento rápido em vários mercados. À medida que a variedade de produtos aumenta e os ciclos de vida diminuem, os compradores priorizam serviços com prazo definido e entregas previsíveis em vez do menor custo de transporte. Atualizações simultâneas de infraestrutura em gateways de nível 1, incluindo automação, controle mais inteligente de pátio/ULD e fluxos de dados integrados, reduzem ainda mais os tempos de permanência e a variabilidade, reforçando o papel do frete aéreo como o modo premium para os principais exportadores.

- Outubro de 2025: A Swissport entrou na China com um terminal de carga de última geração em Shanghai Pudong (PVG), em parceria com a Smargo. A instalação possui processamento automatizado e controle orientado por IA, com cerca de 1,2 milhão de toneladas de capacidade projetada. Destina-se a racionalizar o rendimento dos exportadores pan-industriais e os fluxos de comércio electrónico – fortalecendo directamente os níveis de serviço para os expedidores comerciais/civis nas rotas Ásia-Europa.

Perspectiva Regional do Mercado de Carga Aérea

O mercado é categorizado por geografia na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

North America Air Cargo Market Size, 2024 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detinha a participação dominante em 2023, avaliada em 54,12 mil milhões de dólares, e manteve a sua posição de liderança em 2024, com 55,45 mil milhões de dólares. A região continua a liderar a indústria, sustentada por integradores, uma forte procura transatlântica e exportações de tecnologia/saúde de elevado valor. A região continua a ser uma região-chave em termos de CTKs, com capacidade diversificada entre frotas de barriga e de cargueiro. Essa flexibilidade permite mudanças rápidas entre surtos B2C e reabastecimento B2B. As mudanças políticas estão a remodelar os fluxos de comércio eletrónico, mas a densa rede e a infraestrutura expresso da região continuam a sustentar a sua escala. um fator importante que impulsiona o crescimento da carga aérea nos EUA é devido à presença de grandes empresas. Os EUA albergam intervenientes de grande escala em toda a cadeia de valor da carga aérea, onde a procura e a capacidade se reforçam mutuamente. Integradores como UPS e FedEx ancoram redes confiáveis e com tempo definido com transporte doméstico denso, enquanto a Amazon Air adiciona capacidade flexível e estimula volumes de comércio eletrônico.

- Setembro de 2025: A FedEx e a UPS ajustaram as suas redes aéreas após as alterações de minimis dos EUA, reequilibrando a capacidade internacional e doméstica através dos gateways.

Europa

A forte procura transatlântica e intra-UE, os corredores farmacêuticos estabelecidos e a elevada capacidade dos serviços de passageiros de longo curso continuam a sustentar a quota de mercado da Europa. No entanto, os reencaminhamentos geopolíticos e as perturbações no Mar Vermelho aumentaram os tempos de reserva e os custos operacionais, levando as transportadoras a combinar a elevação de barriga e a elevação selectiva do cargueiro para proteger a fiabilidade. Em Março de 2025, as perturbações no Mar Vermelho aumentaram os híbridos marítimo-ar para a Europa, alterando os fluxos comerciais e sublinhando a necessidade de horários aéreos resilientes.

Ásia-Pacífico

A região Ásia-Pacífico experimenta um rápido crescimento e espera-se que cresça no maior CAGR no mercado de carga aérea, impulsionado pela produção orientada para a exportação, pelo comércio eletrónico transfronteiriço e pelas densas ligações de longo curso em comparação com a América do Norte e a Europa. A restauração da rede e os crescentes fluxos comerciais intra-asiáticos impulsionaram o crescimento do CTK acima das médias globais. Em maio de 2025, a IATA destacou que as transportadoras da APAC atingiram um crescimento anual de aproximadamente 10% na demanda em CTK, o que contribuiu para um aumento da demanda global de 5,8%.

Resto do mundo

O resto da região mundial testemunharia um crescimento moderado neste mercado. O crescimento está concentrado em regiões onde as políticas de apoio e o capital privado estão a transformar as portas de entrada em centros de exportação e logística. No Médio Oriente e África (MEA), os centros do Golfo continuam a agregar os fluxos Ásia-Europa, enquanto África acelera os produtos perecíveis, o setor farmacêutico e o comércio eletrónico com nova cadeia de frio e capacidade integradora. Programas de infraestrutura plurianuais e em grande escala estão expandindo o manuseio, o armazenamento e a visibilidade transfronteiriça no lado ar em toda a região. Na América Latina (LATAM), o aumento das adições de cargueiros e o alargamento das redes de barriga estão a aprofundar os laços com a Europa e os EUA, apoiando o reabastecimento de produtos eletrónicos, automóveis e de retalho à medida que o volume de comércio eletrónico se aprofunda em toda a região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players se concentram em lançamentos de produtos para reforçar sua posição no mercado

A análise do mercado de carga aérea está consolidada, com diversos players globais e regionais atuando neste setor. Os principais intervenientes no mercado permanecem competitivos enquanto coexistem com prestadores de serviços emergentes e nacionais. Os principais players do setor incluem DHL GROUP (Alemanha), FedEx (EUA) e outras empresas listadas na análise de classificação. Espera-se que a United Parcel Service, Inc. lidere o mercado devido à sua presença global. Outros players proeminentes envolvidos no mercado incluem All Nippon Airways Co. Ltd (ANA) (Japão), American Airlines (EUA), Delta Airlines (EUA) e outros que continuam a fortalecer suas posições de mercado por meio de lançamentos de novos produtos e parcerias estratégicas e aquisições.

LISTA DAS PRINCIPAIS EMPRESAS DE CARGA AÉREA PERFILADAS

- GRUPO DHL(Alemanha)

- FedEx(NÓS.)

- O Grupo Emirates (Emirados Árabes Unidos)

- Cargolux Airlines International SA (Luxemburgo)

- China Airlines Ltd (China)

- Carga Turca (Turquia)

- Qatar Airways Company QCSC (Qatar)

- Deutsche Lufthansa AG (Alemanha)

- Cathay Pacific Airways Limited (Hong Kong)

- All Nippon Airways Co. Ltd (ANA) (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025 —A PPG investiu US$ 380 milhões para construir uma nova instalação em Shelby para a Carolina do Norte para revestimentos e selantes aeroespaciais, expandindo a capacidade dos EUA e reduzindo os prazos de entrega. A planta de 198.000 pés quadrados está prevista para ser concluída no primeiro semestre de 2027 e apoiará linhas aeroespaciais completas, aumentando a disponibilidade para programas de repintura OEM e MRO.

- Junho de 2025 —A International Aerospace Coatings (IAC) angariou mais de 240 milhões de dólares através da sua primeira colocação privada com grau de investimento para financiar a expansão. O financiamento fortalece a capacidade das oficinas de pintura e os esforços de modernização em todo o mundo, melhorando os tempos de resposta e o acesso a pinturas de companhias aéreas, aumentos de OEM e trabalho em missões especiais.

- Junho de 2025 —Mankiewicz ganhou dois Airbus Supplier Awards (Fornecedor Credenciado + Digitalização), reforçando seu status de fornecedor aprovado para revestimentos de cabine/exteriores. O reconhecimento apoia ganhos de especificação em programas da Airbus e acelera a adoção digitalizada do fluxo de trabalho de cores/pintura em redes OEM e MRO.

- Julho de 2025 —A Ryanair estendeu o seu acordo de pintura com a MAAS Aviation até 2035, cobrindo cerca de 500 repinturas em Maastricht e Kaunas. O prémio a longo prazo assegura uma procura sustentada por pinturas de fuselagem estreita à medida que a Ryanair cresce para 800 aeronaves, sustentando um rendimento constante para aplicadores de tinta.

- Julho de 2025 —A AkzoNobel relatou o sucesso do primeiro ano de seu treinamento em pintura VR, implantando 26 simuladores em OEMs/MROs (incluindo Embraer e IAC). O programa reduz o retrabalho e o desperdício de materiais, ao mesmo tempo que acelera a transferência de competências e padroniza a qualidade da aplicação em todas as linhas de pintura globais.

- Outubro de 2025 —A MAAS Aviation estendeu seu contrato com a Airbus Mobile (EUA) por cinco anos, apoiando o lançamento do A320/A220 com até cerca de 200 aeronaves pintadas anualmente em cinco baias, reduzindo os takt times do OEM e a cadência de entrega de corredor único nos EUA.

- Outubro de 2025 —A AkzoNobel lançou um programa de treinamento de aplicadores com certificação AS7489, alinhado ao novo padrão global da SAE. A iniciativa melhora a qualificação, consistência e conformidade dos pintores para produtos orgânicos aeroespaciais, ajudando companhias aéreas e MROs a reduzir defeitos e tempos de ciclo.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 6,40% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por destino, tipo de carga, transportadora, usuário final e região |

|

Por destino |

· Doméstico · Internacional |

|

Por tipo de carga |

· Carga a Granel · Carga Crítica · Carga Geral · Outro |

|

Por operadora |

· Companhia Aérea de Carga · Companhia Aérea Comercial · Empresas de comércio eletrônico |

|

Por usuário final |

· Comercial e Civil · Assistência médica · Comércio eletrônico |

|

Por geografia |

Por região

o Oriente Médio e África (por destino) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 172,74 mil milhões de dólares em 2024 e deverá atingir 273,50 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 55,45 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,40% durante o período de previsão (2025-2032).

O segmento de carga a granel liderou o mercado por tipo de carga.

Aumentar as conversões de passageiros em cargueiros é um fator chave que impulsiona o crescimento do mercado.

DHL GROUP (Alemanha), FedEx (EUA) e The Emirates Group (Emirados Árabes Unidos) são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco