Tamanho do mercado de radar aerotransportado, participação, análise de guerra e indústria Rússia-Ucrânia, por plataforma (aeronaves militares, helicópteros, UAVs, mobilidade aérea urbana, aeróstatos), por aplicação (defesa e segurança de fronteiras, comercial e civil), por alcance (muito curto e curto alcance, médio alcance, longo alcance e muito longo alcance), por banda de frequência (HF/VHF/UHF, banda L/S/C/X, banda K/Ka/Ku), por Tipo de antena (PESA, Digital AESA, Hybrid AESA, AESA Tile, Mechanical), por solução (Line & Retro Fit), previsão regional, 2026-2034

Tamanho do mercado de radar aerotransportado e visão geral da indústria

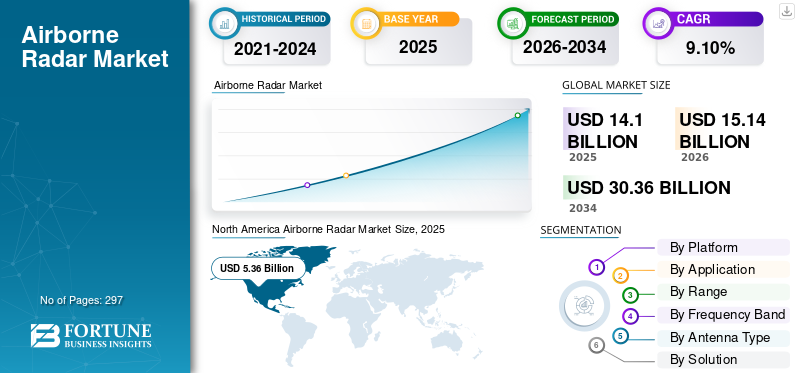

O tamanho global do mercado de radar aerotransportado foi avaliado em US$ 14,1 bilhões em 2025. Prevê-se que cresça de US$ 15,14 bilhões em 2026 para US$ 30,36 bilhões até 2034, exibindo um CAGR de 9,10% durante o período de previsão. A América do Norte dominou o mercado de radares aéreos com uma participação de mercado de 38,00% em 2025.

O mercado global de radares aéreos está projetado para uma expansão robusta, com um CAGR de 9,10%. Este crescimento é alimentado principalmente pelo aumento das tensões geopolíticas e pelos consequentes programas de modernização militar global, enfatizando a superioridade aérea, aeronaves de combate avançadas (incluindo o desenvolvimento da 6.ª geração) e capacidades melhoradas de ISR. O radar aerotransportado continua a ser fundamental para estes investimentos estratégicos em aviões de combate, bombardeiros, AWACS, UAVs/UCAVs e plataformas de patrulha marítima.

A tecnologia de radar Active Electronically Scanned Array (AESA) solidificará seu domínio, valorizado por sua multifuncionalidade, resiliência e desempenho. Os principais fatores de inovação incluem a integração deInteligência artificial/Aprendizado de máquina (AI/ML) para reconhecimento automatizado de alvos e guerra eletrônica cognitiva, a proliferação de semicondutores de nitreto de gálio (GaN) para maior potência e eficiência, processamento digital avançado e miniaturização implacável (otimização SWaP-C). Embora as aplicações militares dominem, também se espera um crescimento significativo em setores comerciais, como radar meteorológico, prevenção de terreno e, particularmente, sistemas de detecção e prevenção de Mobilidade Aérea Urbana (UAM)/eVTOL.

A nível regional, a América do Norte (liderada pelos gastos do Departamento de Defesa dos EUA) continuará a ser o maior mercado, enquanto a Ásia-Pacífico (impulsionada pela China, Índia e preocupações de segurança regional) regista o crescimento mais rápido. A Europa testemunha um investimento constante em programas colaborativos (FCAS, Tempest) e o Médio Oriente continua a realizar aquisições significativas. O cenário competitivo é dominado por gigantes da defesa estabelecidos (RTX, Northrop Grumman, Lockheed Martin, Thales e outros), embora possam surgir intervenientes de nicho em componentes, software de IA ou soluções económicas. Os desafios incluem elevados custos de desenvolvimento, controlos de exportação rigorosos, vulnerabilidades da cadeia de abastecimento e ameaças de guerra electrónica em evolução, mas a trajectória do mercado permanece fortemente positiva devido às necessidades de defesa duradouras e às aplicações civis emergentes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de radar aerotransportado

- Tamanho do mercado em 2025: US$ 14,1 bilhões

- Tamanho do mercado em 2026: US$ 15,14 bilhões

- Tamanho do mercado previsto para 2034: US$ 30,36 bilhões

- CAGR: 9,10% de 2026–2034

- A América do Norte dominou o mercado de radares aéreos com uma participação de 38,00% em 2025.

- O segmento comercial e civil deverá deter a maior participação de mercado de 62,90% em 2026.

- Estima-se que o segmento de aeronaves militares responda pela maior participação de mercado, 38,94% em 2026.

América do Norte

A América do Norte foi responsável por 5,36 mil milhões de dólares em 2025 e deverá atingir 5,71 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha 21,91% do mercado global em 2025 e deverá atingir US$ 3,35 bilhões até 2026.

Europa

A Europa capturou 21,66% das receitas globais em 2025 e prevê-se que atinja 3,34 mil milhões de dólares em 2026.

NÓS.

O mercado de radares aéreos deverá atingir US$ 4,8 bilhões até 2026.

Japão

O mercado de radares aéreos deverá atingir US$ 0,57 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

A escalada das tensões geopolíticas e o aumento do tráfego aéreo comercial para impulsionar o investimento na modernização do radar aerotransportado de última geração

A escalada das tensões geopolíticas alimenta atualizações do radar de defesa:Os conflitos crescentes na Ucrânia, no Indo-Pacífico e no Médio Oriente levam os países a dar prioridade à modernização da defesa aérea. O programa Aliado de Vigilância e Controlo Futuro da OTAN e a Iniciativa Europeia Sky Shield, envolvendo 24 países, destacam investimentos multibilionários em redes integradas de radar. Ameaças avançadas, incluindo mísseis hipersónicos e enxames de drones, necessitam de sistemas de última geração, como o sistema Akashteer da Índia, controlado por IA, e o radar AN/TPY-2 da Raytheon. Parcerias estratégicas, incluindo a colaboração EDGE Group-Leonardo, estão acelerando o desenvolvimento de radares no mercado.

O aumento no tráfego aéreo comercial incentiva a modernização do ATC:A colisão aérea do Reagan National, em Janeiro de 2025, sublinhou a necessidade de uma melhor cobertura de radar, com iniciativas que incluem o programa Surface Awareness destinado a expandir mais de 200 aeroportos.

Radares Active Electronically Scanned Array (AESA), como o Osprey 30 da Leonardo, permitem multifuncionalidade para vigilância e detecção de ameaças. Avanços de dupla utilização, incluindo relatórios de análise de programas autorizados (APARs) do Centro Nacional de Pesquisa Atmosférica (NCAR), no valor de US$ 91,8 milhões, apoiam aplicações militares e de previsão do tempo. Colaborações estratégicas, incluindo a joint venture Lockheed Martin-Rheinmetall e a fusão BAE Systems-Hensoldt, estão a reduzir custos e a melhorar as capacidades de radar. IA eaprendizado de máquinaa integração, conforme observado no Sistema de Implantação de Algoritmo Cognitivo da Força Aérea dos EUA, tende a melhorar a análise de ameaças em tempo real. Essas inovações estão preparadas para atender às crescentes demandas civis e de defesa, impulsionando assim um crescimento significativo do mercado de radares aéreos.

Integração de UAVs e IA/ML em defesa/vigilância para impulsionar o aumento da demanda por sistemas integrados de IA compactos e de alta precisão

Fonte: Fortune Business InsightsA rápida proliferação de UAVs na defesa e vigilância, impulsionada pela escalada de conflitos geopolíticos, está aumentando a demanda por sistemas integrados de IA compactos e de alta precisão. Os EUA, a China e o Irão estão a implantar drones para reconhecimento, ataques de precisão e guerra assimétrica, com exemplos que incluem o Shahed-136 do Irão e o Lancet da Rússia que remodelam as tácticas do campo de batalha. Os drones económicos (1.000-50.000 USD) ameaçam activos de elevado valor, levando a investimentos em contramedidas, como o radar AN/APR-39E(V)2 do Exército dos EUA e o software AMORPHOUS da L3Harris para controlar enxames de drones. O Plano de Modernização do Controle de Tráfego Aéreo da FAA, no valor de US$ 18,5 bilhões, integra IA para gerenciar o aumento do tráfego aéreo e de drones, enquanto a companhia aérea Shahid Baqeri do Irã enfatiza táticas de enxame. Estes avanços realçam a necessidade de capacidades melhoradas de detecção e resposta na guerra e vigilância modernas.

A integração de IA e aprendizado de máquina transforma as operações de UAV, permitindo resposta autônoma a ameaças e direcionamento preciso. Sistemas, incluindo o Hivemind da Shield AI, permitem que drones naveguem em ambientes negados por GPS, enquanto os sistemas Leonidas do Exército dos EUA e METIS da BlueHalo usam IA para neutralização de enxames de drones e detecção de ameaças. A parceria Anduril-OpenAI melhora a consciência situacional em tempo real e os sistemas de visão de IA de dupla utilização, como o mercado projetado de 9,29 mil milhões de dólares da Teledyne, servindo os setores comercial e de defesa. Colaborações estratégicas, como o empreendimento de radar GaN da Lockheed Martin-Rheinmetall e os testes de IA AUKUS, impulsionam a inovação e a eficiência de custos. Os avanços regulatórios, incluindo o mandato BVLOS da FAA e a plataforma U-Space da ANRA Technologies, aceleram ainda mais o crescimento do mercado de sistemas UAV orientados por IA.

Restrições de mercado

Intensidade de potência dos radares AESA e problemas de compatibilidade de aeronaves legadas para aumentar as limitações operacionais em pequenos UAVs e plataformas MALE

Desafios de potência e compatibilidade Radares AESA em UAVs:Os radares AESA que consomem 3–5 kW reduzem significativamente a resistência de pequenos UAV, conforme demonstrado pela redução de 25% do tempo de voo do MQ-1C Gray Eagle com o radar AN/APY-8 Lynx. A adaptação do AESA em plataformas legadas, como o RQ-4 Global Hawk, acrescenta 15 a 20% de peso e custa mais de US$ 12 milhões por unidade. O gerenciamento térmico em UAVs compactos requer resfriamento líquido complexo, atrasando projetos como o UAV Akıncı de Baykar em oito meses em 2024. Esforços recentes, como o AESA de potência ultrabaixa da BAE Systems em setembro de 2024, reduziram o uso de energia em 30%, mas comprometeram o alcance para funções de ISR. A modernização do AN/APG-79 AESA pela General Atomics em drones Predator B também enfrentou custos excedentes de US$ 200 milhões em junho de 2024.

Barreiras de custo e complexidade à modernização de toda a frota:A atualização de grandes frotas, como o F-16V, com radares AESA custa entre 4 e 6 mil milhões de dólares, abrangendo retrofits, formação e manutenção. Problemas da cadeia de abastecimento, especialmente GaNsemicondutorescassez em 2024–2025, atrasa a produção, impactando programas, incluindo o Sniper ATP da Lockheed Martin. Conforme observado no Tejas Mk1A da Índia, adiado para 2026, os desafios de interoperabilidade de software com computadores de missão legados complicam ainda mais a integração. Por exemplo, a Força Aérea dos EUA cancelou uma atualização do RQ-4 Global Hawk AESA em janeiro de 2025, depois que os custos subiram para US$ 3,2 bilhões. O NovaRadar da L3Harris-Thales, lançado em outubro de 2024, visa reduzir os custos de atualização do F-16 em 20% por meio da modularidade.

Os militares priorizam novos UAVs, como o MQ-20 Avenger, em vez de retrofits dispendiosos, retardando a modernização da frota legada. A atualização 2025 STANAG 7023 da OTAN não conseguiu padronizar a interoperabilidade AESA, prejudicando as frotas multinacionais. Os sensores LiDAR e EO/IR estão ganhando força devido às alternativas ISR de baixo custo. As respostas estratégicas incluem a Iniciativa OpenRadar 2025 da Lockheed Martin, visando cortes de custos de integração de 35%, e o Pacto Baykar-Aselsan da Turquia, em julho de 2024, para um radar híbrido AESA-SAR, reduzindo o uso de energia em 40% para UAVs TB3. Além disso, a Divisão de Soluções AESA da Elbit Systems-IAI, formada em novembro de 2024, compromete US$ 500 milhões em P&D para retrofits de plataformas legadas.

Restrições orçamentárias em economias emergentes e conformidade regulatória rigorosa dificultam a adoção de tecnologias de radar de ponta

As economias emergentes enfrentam restrições orçamentais significativas que dificultam a adopção de tecnologias avançadas de radar. Orçamentos de defesa limitados, com países como a Índia a atribuir apenas 1,2 mil milhões de dólares para atualizações de radar em 2024, dão prioridade às infraestruturas básicas em detrimento da modernização, contando com sistemas desatualizados, incluindo o Rohini 3D. A desvalorização cambial, como o excesso de custos de 40% do Brasil para a actualização do radar FX-2M devido à desvalorização do Real, atrasa projectos para 2027. A dependência de empréstimos estrangeiros, incluindo o empréstimo do FMI de 500 milhões de dólares do Egipto em 2025, restringe as importações de tecnologia ao obrigar a despesa interna. Exemplos como o cancelamento do Programa de Radar Umkhonto pela África do Sul e a suspensão da aquisição de radares Thales pela Indonésia realçam as pressões financeiras que forçam a dependência de sistemas remodelados ou menos avançados.

A conformidade regulatória rigorosa complica ainda mais a adoção da tecnologia de radar, aumentando os custos e iniciando atrasos. Os novos padrões FAA/EASA DO-365C de 2025, que exigem redundância de radar orientada por IA, estendem os prazos de certificação em 12 a 18 meses, como testemunhado pelo radar Osprey 50 AESA da Leonardo que perdeu o prazo da FAA. Os controlos de exportação, como as restrições ITAR dos EUA que bloqueiam o acesso da Turquia ao radar AN/APG-82 da RTX em 2024, forçam a dependência de alternativas menos capazes, incluindo sistemas Aselsan.

Além disso, os mandatos de segurança cibernética ao abrigo da Lei de Resiliência Cibernética da UE de 2025 impõem auditorias dispendiosas de firmware, atrasando programas, incluindo o TwInvis de Hensoldt, em 10 meses e custando 8 a 12 milhões de dólares por sistema. Na Índia, a RTX abandonou a certificação de radar naval AN/SPY-6(V)4 em 2025 devido às rigorosas cláusulas de responsabilidade DAP-2024, ilustrando os obstáculos regulatórios que intensificam os desafios de desenvolvimento. Estas barreiras financeiras e regulamentares combinadas atrasam significativamente a implantação de sistemas de radar de ponta nos mercados emergentes.

Oportunidades de mercado

Surgimento de pesquisa e desenvolvimento de radar quântico para fornecer oportunidades no combate à detecção de ameaças hipersônicas/furtivas

Capacidades inovadoras do Quantum Radar:O radar quântico aproveita o emaranhamento quântico para detectar ameaças furtivas e hipersônicas, limitações excepcionais do radar tradicional. É excelente na identificação de alvos pouco observáveis, com os testes de 2023 da DARPA exibindo uma melhoria de rastreamento de 40% para análogos do F-35. A tecnologia também rastreia veículos planadores hipersônicos a Mach 10+, filtrando o ruído, conforme demonstrado pelo radar quântico Wukong da China, com alcance de 200 km. A sua resistência ao bloqueio, devido a sinais quânticos seguros, foi um dos principais focos da iniciativa 2024 Quantum Sensing da OTAN. Até 2026, colaborações incluindo Lockheed Martin e Xanadu pretendem implantar radares de iluminação quântica prontos para campo.

Pesquisa e Desenvolvimento Global e Investimentos Estratégicos:A Lei da Iniciativa Quântica Nacional dos EUA impulsiona o radar quântico com 1,2 mil milhões de dólares atribuídos até 2026, incluindo 300 milhões de dólares para aplicações de defesa. Os avanços da China, incluindo o radar quântico SC-19 com um alcance de 500 km, intensificam a corrida tecnológica, combatida por projectos dos EUA e da UE, como a Iniciativa EuroQCI. Parcerias estratégicas, incluindo a BAE Systems com a IBM e a aquisição da Quantum Valley pela Northrop Grumman, reforçam a inovação. As aplicações civis no clima e no controlo do tráfego aéreo atraem financiamento privado, com a Quantum Diamond Technologies a angariar 75 milhões de dólares em 2024. Estes esforços visam manter vantagens estratégicas na defesa global e nos mercados de dupla utilização.

O mercado de radares quânticos está preparado para ser perturbado, com os pioneiros, incluindo a Raytheon e a CETC, a visarem contratos de defesa de elevado valor, apoiados pelo orçamento do Pentágono de 850 milhões de dólares para 2025. Prevê-se que as reduções de custos reduzam os preços do sistema de 50 milhões de dólares para 12 milhões de dólares até 2030, impulsionadas pela fotónica de silício. Aplicações de nicho, como o Blackjack da DARPA para rastreamento hipersônico baseado no espaço, representam uma oportunidade de US$ 4 bilhões até 2030. O Japão e a Índia estão avançando com sistemas como o QRC-1 da Mitsubishi e o INDRA-Q para segurança regional. Os testes de 2023 da Austrália com Quantum Brilliance na rede Jindalee destacam a adoção global de radar quântico para detecção furtiva.

TENDÊNCIAS DE MERCADO DE RADAR AÉREO

Aumento das ameaças de mísseis hipersônicos e adoção de arquiteturas de radar definidas por software para estimular a priorização do desenvolvimento de radar de banda ultralarga e sistemas escaláveis e preparados para o futuro para guerra dinâmica

Ameaças de mísseis hipersônicos exigem capacidades de radar de banda ultralarga

- Velocidade hipersônica e capacidade de manobra:Mísseis como o Avangard da Rússia (Mach 20) e o DF-17 da China (Mach 10+) requerem radares com frequências de banda ultralarga (UWB) (2–18 GHz) para detectar assinaturas sutis de plasma e rastrear trajetórias erráticas.

- Penetração da bainha de plasma:Os pulsos multifrequenciais do UWB ignoram a interferência de ionização, permitindo rastreamento contínuo. Por exemplo, em 2023, o programa Glide Breaker da DARPA demonstrou uma melhoria de 60% na detecção hipersônica usando UWB.

- Integração multidomínio:Os radares UWB fundem dados de sensores baseados no espaço, como SDA Tracking Layer, e sistemas terrestres para defesa hipersônica contínua.

- Por exemplo, em março de 2024, a Raytheon garantiu um contrato de US$ 500 milhões com a Agência de Defesa de Mísseis dos EUA (MDA) para desenvolver o radar UWB AN/SPY-6(V)4 para rastreamento hipersônico.

- Em junho de 2024, a JAXA do Japão e a Mitsubishi Electric testaram um protótipo UWB de 30 GHz em F-15Js, alcançando a detecção de alvos Mach 12.

- Em setembro de 2023, a AUKUS lançou uma iniciativa conjunta de US$ 1 bilhão para implantar radares UWB no Território do Norte da Austrália para defesa hipersônica do Indo-Pacífico.

A arquitetura de radar definido por software (SDR) permite escalabilidade e proteção para o futuro

- Resposta adaptativa a ameaças:Os SDRs usam formas de onda acionadas por FPGA/GPU para ajustar frequências, combatendo interferências e furtividade. Por exemplo, em 2024, o SDR-3000 da Lockheed Martin atualizou algoritmos em <10 segundos versus mais de 30 minutos para sistemas legados.

- Atualizações econômicas:SDRs baseados em nuvem, como o RSM-NG da Thales, reduzem a dependência de hardware, reduzindo os custos de modernização em 40%.

- Integração de IA/ML:Por exemplo, em 2024, o HAMMER AI da Northrop Grumman otimizou o desempenho do UWB-SDR, melhorando a precisão da classificação de ameaças em 55%.

- Por exemplo, em janeiro de 2024, a Lockheed Martin lançou o Skynode, um SDR modular para F-35, permitindo atualizações de formas de onda em voo através de links 5G.

- Em maio de 2024, a Thales fez parceria com a NVIDIA para incorporar processadores Jetson Orin nos radares Ground Fire 450, triplicando a velocidade de processamento.

- Em agosto de 2024, o Giraffe 4A SDR da Saab ganhou um contrato da NATO no valor de 300 milhões de dólares para uma rápida implantação na Europa de Leste.

Crescimento do mercado alimentado por requisitos de guerra dinâmica

- Escalabilidade multifuncional:Os sistemas UWB-SDR, como o KRONOS Grand da Leonardo, atendem funções navais, aéreas e terrestres, reduzindo a complexidade da frota.

- Aumento do mercado de exportação:Por exemplo, em Abril de 2024, o acordo de 2,1 mil milhões de dólares entre a Índia e o IAI de Israel para radares UWB ELM-2090 destaca a procura nas economias emergentes.

- Avanços na tecnologia GaN:Por exemplo, em 2025,Nitreto de gálio (GaN)amplificadores ampliam o alcance UWB em 70%, conforme observado no radar APG-85 da BAE Systems para F/A-XX.

- Por exemplo, em julho de 2024, a fusão BAE Systems-Elbit formou a NextGen Radar Solutions, visando 5 mil milhões de dólares em contratos SDR-UWB até 2027.

- Em outubro de 2023, o AN/ZPY-5 SDR da Northrop Grumman garantiu US$ 1,2 bilhão para a rede de defesa hipersônica LTAMDS do Exército dos EUA.

- Em abril de 2024, o Programa Júpiter de Hensoldt e Rheinmetall entregou o TwInvis UWB-SDR à Alemanha, combatendo as ameaças russas Kinzhal.

Avanços nanoeletrônicos e integração de sistemas EW e de radar para incentivar a proliferação de radares miniaturizados em redes de drones de enxame e convergência para conjuntos de sensores RF multifuncionais

Avanços na nanoeletrônica permitem sistemas de radar miniaturizados para drones de enxame

- Inovações em GaN-on-SiC e MEMS:O nitreto de gálio (GaN) e os sistemas microeletromecânicos (MEMS) reduzem o tamanho/potência do radar em 70%, permitindo a integração em nano-UAVs. Por exemplo, em 2023, o Microsystems Technology Office (MTO) da DARPA alcançou uma densidade de potência de 10W/mm², crítica para nós de radar de enxame.

- Otimização SWaP-C:A nanoeletrônica reduziu o peso do radar para <500g (contra 5kg de sistemas legados), permitindo que drones como o V-BAT da Shield AI transportassem radar, EW e comunicações em um único pacote.

- Escalabilidade de produção em massa:Componentes de RF impressos em 3D, como os módulos micro-RF da Raytheon, reduzem custos para US$ 1.500/unidade (contra US$ 15.000), permitindo implantações de enxame.

- Por exemplo, em março de 2023, a Raytheon lançou o Micro-SAR, um radar de banda Ku de 200g para drones Switchblade 600, testado na Ucrânia.

- Em setembro de 2023, o MTO da DARPA financiou a BAE Systems com US$ 22 milhões para desenvolver phased arrays baseados em MEMS para nano-UAVs.

- Em junho de 2024, a RADA Electronic Industries de Israel revelou o MiniRADAR-ESM, combinando radar/EW em um pacote de 400g para redes de enxame.

A convergência do EW-Radar impulsiona conjuntos de sensores RF multifuncionais

- Guerra Eletrônica Cognitiva:Sistemas controlados por IA, como o SPY-7 da Lockheed Martin, alternam dinamicamente entre imagens de radar e interferência, confundindo os sensores adversários.

- Eficiência do espectro:Conjuntos de RF multifuncionais, como o CONTACT da Thales, usam aberturas definidas por software para executar radar, SIGINT e EW simultaneamente, reduzindo a carga útil da plataforma em 60%.

- Capacidade de contra-enxame:Sistemas integrados detectam/bloqueam enxames de drones hostis a distâncias de mais de 10 km. Por exemplo, em 2024, o sistema VAMPIRE da Northrop Grumman neutralizou mais de 50 drones num único teste.

- Por exemplo, em Abril de 2024, a parceria Thales-Intel lançou um conjunto de sensores baseado em RFSoC, fundindo radar/EW num único chip para as frotas de drones da OTAN.

- Em janeiro de 2024, o SPEAR EW-Radar Pod da Lockheed Martin entrou em produção, escolhido para o programa FTUAS do Exército dos EUA.

- Em agosto de 2024, a SAIC adquiriu a WhiteFox Defense por US$ 320 milhões para integrar sistemas de radar/EW anti-drone em redes de enxame.

- A América do Norte testemunhou o crescimento do mercado de radares aéreos de US$ 5,32 bilhões em 2023 para US$ 5,24 bilhões em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

Redes Swarm Drone e crescimento do mercado

- Sensoriamento Distribuído:Enxames como o WISP da Anduril utilizam mini-radares interligados em malha para vigilância persistente, cobrindo 1.000 km² versus 50 km² para UAVs individuais.

- Autonomia baseada em IA:O Hivemind da Shield AI permite que mais de 100 drones compartilhem dados de radar em ambientes sem GPS, triplicando as taxas de sucesso de missão em testes de 2024.

- Demanda de exportação:A Política de Drones da Índia para 2024 exige 60% da aquisição de mini-radares indígenas, alimentando parcerias como a joint venture de US$ 500 milhões da BEL-Elbit.

- Por exemplo, em junho de 2024, a Anduril lançou o WISP Swarm Radar, um sistema UWB para mais de 1.000 redes de drones, adotado pelo SOCOM dos EUA.

- Por exemplo, em novembro de 2023, a colaboração Northrop Grumman-Shield AI implantou mais de 100 enxames V-BAT com miniradares em exercícios no Pacífico.

- Por exemplo, em maio de 2024, Baykar da Turquia assinou um acordo de 1,2 mil milhões de dólares com o Paquistão para drones Akıncı com conjuntos de RF integrados da Aselsan.

Impacto da Guerra Rússia-Ucrânia

A Guerra Rússia-Ucrânia Influencia Significativamente a Demanda por Tecnologias Avançadas de Vigilância e Reconhecimento

Aumento nos gastos com defesa e prioridades de modernização:

- Aumento dos orçamentos da OTAN:Os membros europeus da NATO comprometeram-se a aumentar os gastos com defesa para 2% do PIB até 2024, acelerando a modernização dos radares. Por exemplo:

- A Alemanha aprovou um fundo de defesa de 114,72 mil milhões de dólares em 2022, dando prioridade às atualizações do radar Eurofighter Typhoon AESA em 2023.

- Por exemplo, em Março de 2023, a Polónia assinou um contrato de 1,4 mil milhões de dólares com a Saab para sistemas Erieye AEW&C para combater as ameaças aéreas russas.

- Demanda do Leste Europeu:Os países que fazem fronteira com a Rússia, como a Finlândia e os estados bálticos, aceleraram as aquisições:

- Por exemplo, em 2023, a Finlândia adquiriu F-35 com radares AN/APG-81 AESA para substituir os antigos MiG-21.

Inovação acelerada para combater ameaças emergentes:

- Desafios de drones e guerra eletrônica: A guerra destacou vulnerabilidades a drones de baixo custo, como o iraniano Shahed-136, e à guerra eletrônica russa, como o Krasukha-4. As respostas incluem:

- Radares anti-drones acionados por IA: Por exemplo, em 2023, o Ground Fire 450 da Thales integrou IA para detectar mini-UAVs a 30 km.

- Sistemas RF multifuncionais: Por exemplo, em 2023, o SPY-7 da Lockheed Martin combina radar e EW para F-35.

- Defesa contra mísseis hipersônicos: O uso de mísseis hipersônicos Kinzhal pela Rússia estimulou a demanda por radares UWB:

- Por exemplo, em 2023, o AN/SPY-6(V)4 da Raytheon garantiu 500 milhões de dólares da MDA para rastreamento hipersônico.

Interrupções na cadeia de suprimentos e escassez de materiais

- Gargalos de semicondutores:As sanções à Rússia interromperam o fornecimento de gás neon (crítico para a litografia a laser), afetando a produção de chips GaN.

- Por exemplo, em 2023, Wolfspeed e Qorvo se voltaram para a reciclagem de néon com sede nos EUA, mitigando a escassez.

- Dependências de terras raras:Por exemplo, em 2023, os controlos de exportação de titânio russo (utilizado em estruturas de radar) forçaram OEMs como a Northrop Grumman a abastecer-se no Japão e no Cazaquistão.

Realinhamento geopolítico e impulso à produção doméstica

- Dependência reduzida da Rússia:Os países da OTAN eliminaram gradualmente os sistemas fabricados na Rússia, como o radar Nebo-M, em favor de soluções compatíveis com o Ocidente/OTAN.

- Por exemplo, em 2023, a Ucrânia substituiu os radares da era soviética por sistemas AN/TPQ-49 doados pelos EUA.

- Fabricação localizada:Por exemplo, em 2023, a iniciativa EDIRPA da UE financiou 573,6 milhões de dólares para projetos de radar de dupla utilização, incluindo a instalação espanhola AESA da Indra em 2024.

Sanções e controles de exportação remodelando a dinâmica comercial

- Restrições à Rússia:Banida da avançada tecnologia de radar ocidental, a Rússia acelerou projetos indígenas:

- Por exemplo, em 2024, o radar FGA35 AESA do NIIP para Su-57, embora atormentado pela escassez de GaN.

- Risco de sanções secundárias:Empresas como a Thales suspenderam as vendas de componentes a terceiros que abasteciam a Rússia, como a Bielorrússia, redirecionando as cadeias de abastecimento.

Requisitos de condução para aulas operacionais

- Necessidades de sobrevivência:Os radares AN/TPQ-48 ucranianos enfrentaram grande desgaste, gerando demanda por sistemas móveis e de rápida implantação:

- Por exemplo, em 2023, KRONOS LAND de Leonardo: AESA montado em caminhão com tempo de configuração de 10 minutos.

- Interoperabilidade:Em 2023, o Comando e Controle Conjunto de Todos os Domínios (JADC2) da OTAN priorizou a fusão de dados de radar, como visto na integração TPY-4 da Lockheed.

Mudanças estratégicas de longo prazo

- Vigilância Baseada no Espaço:O papel da Starlink na Ucrânia acelerou o interesse nos radares ligados ao satélite LEO:

- Por exemplo, em 2024, o HAMMER AI da Northrop Grumman usa Starlink para rastreamento hipersônico em tempo real.

- Proliferação de IA/ML:As lições do sistema Delta OSINT ucraniano (2023) impulsionaram a demanda por manutenção preditiva habilitada para IA em radares.

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DE RADAR AÉREO

Por plataforma

Modernização da defesa, tensões geopolíticas e avanços tecnológicos levam ao domínio das aeronaves militares

Por plataforma, o mercado é dividido em aeronaves militares, helicópteros,Veículos Aéreos Não Tripulados (UAVs), Mobilidade Aérea Urbana (UAM), aeróstatos, entre outros.

Estima-se que o segmento de aeronaves militares domine o mercado em 2026 com a maior participação de mercado de 38,94%. As tensões geopolíticas e a modernização da defesa, os avanços tecnológicos nos sistemas de radar, os contratos de longo prazo e as atualizações da frota são os poucos fatores que impulsionam o crescimento segmental durante o período de previsão.

- O segmento de Helicópteros deverá deter 27,97% de participação em 2024.

- Por exemplo, em março de 2024, a Northrop Grumman Corporation garantiu um contrato no valor de 1,2 mil milhões de dólares para fornecer radares AN/APG-83 AESA para atualizações de F-16 em aliados da OTAN. Além disso, em janeiro de 2024, a Lockheed Martin lançou o Legion Pod com radar IRST21 para F-15, aprimorando as capacidades de detecção de longo alcance.

Prevê-se que os Veículos Aéreos Não Tripulados (UAVs) sejam o segmento de crescimento mais rápido e cresçam no maior CAGR no período de previsão. Espera-se que o aumento na adoção de UAV militares e comerciais, a miniaturização de sistemas de radar e a guerra assimétrica econômica impulsionem o crescimento do segmento durante o período de previsão.

Por exemplo, em abril de 2024, a General Atomics lançou o Lynx Multi-Domain Radar para drones MQ-9B, permitindo a vigilância marítima e terrestre. Em fevereiro de 2024, a Elbit Systems introduziu o Micro Compact Radar (MCR) para pequenos UAVs táticos, apresentando classificação de alvos orientada por IA. A L3Harris adquiriu a Aerojet Rocketdyne por US$ 4,7 bilhões para reforçar as sinergias de radar e propulsão de UAV, em setembro de 2023.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Modernização de radares, monitoramento e rastreamento meteorológico e ambiental e desenvolvimento de infraestrutura dominaram o crescimento segmental comercial e civil

O mercado é dividido por aplicação em defesa e segurança fronteiriça e comercial e civil.

O segmento comercial e civil deverá dominar o mercado em 2026 com a maior participação de mercado de 62,90%. A modernização do radar para céus congestionados, o rastreamento de tempestades e inundações, o mapeamento de incêndios florestais/inundações e o desenvolvimento de infraestrutura são alguns dos fatores que impulsionam o crescimento segmentar.

- Por exemplo, em maio de 2025, a Thales lançou o radar Trac Sigma, um radar de vigilância multimissão projetado para abordagem e controle de tráfego aéreo de longo alcance, de acordo com a Airspace World. Em maio de 2024, a FAA concedeu ao Grupo Thales um contrato no valor de 150 milhões de dólares para atualizar a rede de radares meteorológicos dos EUA.

Prevê-se que a defesa e a segurança das fronteiras sejam o segmento de crescimento mais rápido e representarão o maior CAGR durante o período de previsão. Conflitos fronteiriços, como as tensões Índia-China e Europa Oriental, exigem a neutralização de ameaças de UAV, rastreamento hipersônico e necessidades de rede de radar segura, o que também apoia o crescimento do segmento.

Por exemplo, em Agosto de 2024, o Exército dos EUA concedeu um contrato no valor de mais de 2 mil milhões de dólares à Raytheon Technologies Corporation para radares LTAMDS, incluindo uma Venda Militar Estrangeira (FMS) à Polónia, marcando a Polónia como o primeiro cliente internacional a adoptar LTAMDS. O contrato cobre os requisitos do Exército dos EUA e da Polônia, com a Raytheon produzindo atualmente oito radares LTAMDS anualmente e com o objetivo de aumentá-los para 12 unidades anualmente. As entregas de radares estão programadas para sete e oito anos depois, a partir de 2025. Por exemplo, em janeiro de 2024, Israel anunciou que investiu na modernização do radar do Iron Dome para aumentar o alcance de detecção em 30%.

Por intervalo

Rastreamento de ICBM, reconhecimento militar, coordenação orbital e detecção baseada em radar quântico impulsionam o crescimento de radares aerotransportados com alcance muito longo

Por alcance, o mercado é dividido em alcance muito curto (<10 km), curto alcance (10 - 50 km), médio alcance (50 - 200 km), longo alcance (200 - 500 km) e muito longo alcance (acima de 500 km).

Prevê-se que o alcance muito longo seja o segmento de crescimento mais rápido com o maior CAGR durante o período de previsão. Rastreamento de ICBM para defesa nacional, reconhecimento global para atividades militares, coordenação orbital, detecção furtiva através de radar quântico são alguns fatores que impulsionam o crescimento segmentar. Por exemplo, em outubro de 2023, a DARPA conduziu testes de radar Quantum que são capazes de detectar drones furtivos.

Estima-se que o segmento de médio alcance domine o mercado global em 2026 com a maior participação de 26,89%. A procura de interdição do contrabando, a segurança da aviação, as operações SAR e a monitorização costeira do tráfico de drogas são os factores que impulsionam o crescimento segmentar. Por exemplo, em julho de 2023, a Saab AB foi selecionada para integração de seu radar Sea Giraffe 1X com helicópteros de patrulha da Guarda Costeira canadense.

Por banda de frequência

Orientação de mísseis, demanda de links SATCOM, planejamento de infraestrutura e análise hiperespectral influenciam a banda de frequência K/Ka/Ku

Por banda de frequência, o mercado é dividido em banda HF/VHF/UHF, banda L/S/C/X e banda K/Ka/Ku.

Prevê-se que o segmento da banda K/Ka/Ku cresça no maior CAGR durante o período de previsão. A alta taxa de adoção de links de orientação de mísseis e SATCOM, a demanda por planejamento de infraestrutura e análise hiperespectral são alguns fatores que impulsionam o crescimento segmental. Por exemplo, em agosto de 2023, a Força Aérea dos EUA (USAF) teria atualizado os sistemas de mira do F-22 Raptor, potencialmente com o radar Ku-Band da Lockheed Martin. Esta atualização, juntamente com a integração de um novo Sistema Defensivo Infravermelho (IRDS), teve como objetivo melhorar a capacidade da aeronave de detectar, rastrear e combater ameaças no espectro infravermelho, melhorando sua capacidade de sobrevivência e letalidade geral.

Estima-se que o segmento de banda L/S/C/X domine o mercado global em 2026, respondendo pela maior participação de 40,49%. A demanda por rastreamento preciso de tempestades, sistemas de controle de incêndio e monitoramento da saúde das culturas impulsiona o crescimento segmentar. Por exemplo, em dezembro de 2024, a ICEYE lançou dois satélites de Radar de Abertura Sintética (SAR) para uma órbita de inclinação média. Esses satélites foram lançados como parte da missão “Banding on the Wave 2” com a SpaceX. Isto expandiu as capacidades de observação da Terra da ICEYE.

Por tipo de antena

A demanda por radares multifuncionais e segmentação inteligente integrada por IA contribuiu para o crescimento segmentar da AESA digital

Por tipo de antena, o mercado é segmentado em PESA, AESA digital, AESA híbrida, telha AESA e mecânica.

O segmento Digital AESA dominou o mercado global em 2024 com a maior participação e deverá ser o segmento de crescimento mais rápido durante o período de previsão. A demanda por radares multifuncionais, direção dinâmica de feixe, direcionamento inteligente integrado à IA, compatibilidade furtiva e outros são alguns fatores que impulsionam o crescimento segmentar. Por exemplo, em maio de 2024, a Northrop Grumman recebeu um contrato no valor de US$ 300 milhões para modernização do radar SABR AESA para F-16.

PESA foi o segundo maior segmento em 2024 e deverá crescer a uma taxa significativa durante o período de previsão. Atualizações de legado econômicas, confiabilidade comprovada, resistência EW e rápida integração são alguns fatores que impulsionam o crescimento do segmento. Por exemplo, em Fevereiro de 2024, a Índia tinha adjudicado um contrato no valor de 80 milhões de dólares à Rosoboronexport para a actualização da PESA para o MiG-29.

Por solução

Solução infravermelha de comprimento de onda médio lidera devido ao seu papel fundamental em aplicações militares

Por solução, o mercado é dividido em line fit e retro fit.

O segmento de ajuste de linha dominou a participação de mercado de radar aerotransportado em 2024 e é responsável pela maior participação de mercado. A demanda por integração de design de aeronaves perfeito, conformidade com a aviação e plataformas de próxima geração são alguns dos fatores que impulsionam o crescimento do segmento. Por exemplo, em março de 2024, o radar T-7A da Boeing anunciou a integração do radar AESA da Raytheon para treinadores da USAF.

Prevê-se que o retro fit seja o segmento que mais cresce. O crescimento do segmento é impulsionado pela modernização da frota, atualizações econômicas, recursos de inserção tecnológica mais recentes e personalizações específicas para missões. Por exemplo, em novembro de 2023, o F-15K Retrofit da Coreia do Sul anunciou uma atualização de 450 milhões de dólares com radares AESA.

Análise da Cadeia de Suprimentos

- Fornecedores de matérias-primas

- Função: Fornecer informações críticas para componentes de radar, incluindo:

- Semicondutores: Nitreto de Gálio (GaN) eCarboneto de Silício (SiC)para módulos RF de alta potência.

- Elementos de terras raras: Neodímio para ímãs, gálio para semicondutores.

- Metais: Alumínio, titânio e cobre para gerenciamento estrutural e térmico.

- Desafios e desenvolvimentos:

- Escassez de GaN: O contrato DoD de US$ 1 bilhão da Wolfspeed (2023) teve como objetivo abordar lacunas no fornecimento de GaN para projetos de defesa dos EUA.

- Fornecimento Ético: Empresas como a Raytheon agora auditam fornecedores de terras raras para cumprir os padrões ESG (por exemplo, evitando minerais de conflito).

- Função: Fornecer informações críticas para componentes de radar, incluindo:

- Fabricantes de componentes

- Função: Produzir peças especializadas como:

- Antenas: Painéis AESA (Active Electronically Scanned Array).

- Transceptores: Módulos RF baseados em GaN para transmissão de sinal.

- Sistemas de refrigeração: Unidades de refrigeração líquida para gerenciamento térmico.

- Principais participantes e inovações:

- Qorvo: Fornece amplificadores GaN para radares AN/SPY-6 (contrato MDA de US$ 500 milhões da Raytheon, 2024).

- Renesas: Desenvolveu chips FPGA de baixo consumo para radares definidos por software (SDRs), usados no Giraffe 4A da Saab (2024).

- Função: Produzir peças especializadas como:

- Integradores de subsistemas

- Função: Montar componentes em subsistemas funcionais (por exemplo, matrizes de radar, processadores de sinal).

- Exemplos:

- Elbit Systems: Integra unidades de processamento de sinal alimentadas por IA para o radar ELM-2090 da IAI (acordo de US$ 2,1 bilhões com a Índia, 2024).

- L3Harris: Produz back-ends de radar modulares para o sistema HAMMER AI da Northrop Grumman.

- Tendência: mudança para projetos de arquitetura aberta (por exemplo, OpenRadar Initiative da Lockheed, 2025) para permitir atualizações plug-and-play.

- OEMs (fabricantes de equipamentos originais)

- Função: Projetar, integrar e fornecer sistemas de radar completos.

- Principais jogadores:

- Raytheon: Radar AN/SPY-6(V)4 UWB para defesa hipersônica (2024).

- Thales: RBE2-AA AESA para caças Rafale (contrato OTAN, 2024).

- BAE Systems: radar APG-85 para o programa F/A-XX (avanços GaN, 2025).

- Estratégias:

- Integração vertical: produção interna de GaN da Northrop Grumman para mitigar riscos de fornecimento.

- Fusões e aquisições: fusão BAE-Elbit (2024) para agilizar o fornecimento de subsistemas.

- Provedores de software

- Função: Desenvolver algoritmos para detecção de ameaças, integração de IA/ML e segurança cibernética

- Inovações:

- Hivemind da Shield AI: permite enxames autônomos de drones com fusão de dados de radar em tempo real (2024).

- NVIDIA Jetson Orin: incorporado ao radar Ground Fire 450 da Thales (2024) para processamento orientado por IA.

- Desafios e desenvolvimentos:

- Conformidade com os padrões de software de aviação DO-178C, que atrasaram a certificação Osprey 50 da Leonardo (2025).

- Organismos de Teste e Certificação

- Função: Garantir a conformidade com os padrões de segurança e desempenho (por exemplo, FAA, EASA, MIL-STD)

- Problemas recentes:

- Restrições DO-365 ITAR da FAA: Bloqueou a integração do Baykar turco com a tecnologia de radar dos EUA, forçando a dependência do Aselsan (2024)

- Logística e Distribuição

- Função: Gerenciar transporte global, armazenamento e alfândega.

- Desafios:

- Riscos geopolíticos: As guerras comerciais EUA-China interromperam as remessas de GaN em 2023.

- Vulnerabilidades Just-in-Time (JIT): Os bloqueios da COVID-19 atrasaram as entregas do radar F-35 da Lockheed (2023).

- Soluções: Centros regionais (por exemplo, instalação da Thales em Cingapura) para distribuição na Ásia-Pacífico.

- Usuários finais

- Segmentos Primários:

- Militar: grande participação de mercado, impulsionada por ameaças hipersônicas (por exemplo, iniciativa UWB de US$ 1 bilhão da AUKUS, 2023).

- Aviação Comercial: O programa de isenção BVLOS da FAA (2024) acelerou a adoção de radares de IA para drones.

- Tendências de compras:

- Política de Drones da Índia para 2024: exige 60% de compras indígenas, impulsionando a BEL-Elbit JV (2024).

- Segmentos Primários:

PERSPECTIVAS REGIONAIS DO MERCADO DE RADAR AÉREO

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

América do Norte

North America Airborne Radar Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 5,36 bilhões em 2025, representando 38,01% da participação de mercado global, e deverá atingir US$ 5,71 bilhões em 2026. Prevê-se que cresça a um CAGR significativo durante o período de previsão. O programa Next-Generation Air Dominance (NGAD) da Força Aérea dos EUA impulsiona a demanda por radares AESA/GaN avançados, atualizações de radar para detectar e rastrear mísseis hipersônicos, reconhecimento aprimorado de alvos para frotas F-35 e F/A-18. Outros factores que impulsionam o crescimento regional são a Alfândega e Protecção de Fronteiras (CBP), que utiliza drones MQ-9B com radares SAR, os regulamentos FAA Parte 107 que exigem radares para evitar colisões, o programa Skyborg do Exército dos EUA para UAV autónomos com radares GMTI e drones equipados com radar para mapeamento de incêndios em tempo real na Califórnia. O mercado dos EUA deverá atingir US$ 4,8 bilhões até 2026.

Por exemplo, em outubro de 2023, foi introduzido o protótipo de radar F/A-XX da Boeing, radar acionado por IA para o caça de próxima geração da Marinha dos EUA. Em janeiro de 2024, a venda MQ-9B SeaGuardian da General Atomics anunciou um valor de US$ 400 milhões para o contrato CBP para vigilância marítima. Em agosto de 2023, a implantação V-BAT da Shield AI foi anunciada, em parceria com o DoD dos EUA para drones de enxame equipados com radar.

Em maio de 2025, a Força Aérea dos EUA assinou um contrato com a Booz Allen para projetar comunicações atualizadas para aeronaves de vigilância por radar E-3 AWACS. Neste contrato, o Sistema de Alerta e Controle Aerotransportado (AWACS) será substituído pela aeronave de radar de alerta e controle antecipado aerotransportado Boeing E-7A (AEW&C). Além disso, os EUA estão a actualizar as aeronaves com sistemas avançados, como o radar aerotransportado.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 21,91% do mercado global, atingindo uma avaliação de US$ 3,09 bilhões, e deverá crescer para US$ 3,35 bilhões em 2026. Testemunhará o segundo maior CAGR do mercado durante o período de previsão. O aumento dos orçamentos de defesa na Índia, no Japão e na Austrália para contrariar a expansão militar da China, a mudança para radares avançados para caças de 5ª geração, o Tejas MK-1A da Índia e o KF-21 Boramae da Coreia do Sul integrando radares desenvolvidos internamente são alguns factores que estimulam o crescimento regional. Monitoramento do Mar da China Meridional e das fronteiras Índia-Paquistão, drones equipados com radar para operações de contra-insurgência das Filipinas, monitoramento agrícola na Austrália e na Indonésia e radares SAR sub-10kg para pequenos UAVs, como o SWITCH da Índia, são os fatores que impulsionam o crescimento do mercado. O mercado do Japão deverá atingir 0,57 mil milhões de dólares até 2026, enquanto o mercado da China deverá atingir 0,86 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 0,84 mil milhões de dólares até 2026.

Europa

O mercado europeu foi avaliado em 3,06 bilhões de dólares em 2025, capturando 21,66% da receita global, e estima-se que atinja 3,34 bilhões de dólares em 2026. Desenvolvimento de caças de 6ª geração (FCAS da Airbus/Safran/Dassault; Tempest da BAE/Leonardo) impulsionando a demanda de radar AESA/GaN, atualizando os radares Eurofighter Typhoon para detectar plataformas furtivas adversárias, atualizar os radares Eurofighter Typhoon para detectar plataformas furtivas adversárias e integrar a fusão radar-EW para combate em vários domínios são alguns fatores que impulsionam o crescimento do mercado. Integração de radar focada em ISR para os RPAS MASCULINOS da UE, drones equipados com radar rastreando incêndios florestais no sul da Europa, implantação de UAVs com radares GMTI para segurança urbana, aprimoramento da fusão de dados para vigilância de fronteiras do Leste Europeu são os poucos outros fatores que impulsionam o crescimento do mercado em toda a região. O mercado do Reino Unido deverá atingir 0,23 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,19 mil milhões de dólares até 2026.

Médio Oriente

O Médio Oriente e África contribuíram com aproximadamente 1,6 mil milhões de dólares para o mercado global em 2025, representando 11,31% de participação, e deverá atingir 1,71 mil milhões de dólares em 2026. Modernização das frotas para combater as capacidades de mísseis/drones do Irão e intervenientes não estatais, modernização dos radares F-15SA, F-16 Block 70 e Rafale para superioridade multifunções, desenvolvimento do Edge Group dos Emirados Árabes Unidos e da Saudi SAMI soluções de radar localizadas e colaborações com OEMs dos EUA/Europeus são alguns fatores que impulsionam o crescimento do mercado regional. O monitoramento das atividades Houthi nas zonas de conflito do Iêmen e da Síria, os radares turcos Bayraktar TB2 usados pelos Emirados Árabes Unidos e pela Líbia, os drones equipados com radar para segurança de oleodutos nos campos da Saudi Aramco e o UAV Hunter 2-S do Edge Group com radar SAR leve são fatores que estimulam o crescimento do mercado.

Resto do mundo

Espera-se que o resto do mundo experimente um crescimento significativo durante o período de previsão. A modernização das frotas para combater insurgências, as atualizações de radares para rastrear o tráfico aéreo ilícito na América Latina, a Embraer do Brasil e a Denel da África do Sul desenvolvendo soluções de radar localizadas e a aquisição de caças reformados são fatores que impulsionam o crescimento do mercado. Drones equipados com radar para combate à caça furtiva no Quénia e no Botswana, monitorização de grupos como o Boko Haram e os dissidentes das FARC, vigilância sanitária das culturas no Brasil e na Argentina, e radares SAR leves parapequenos drones são outros fatores que impulsionam o crescimento do mercado. A região da América Latina capturou 7,10% do mercado global em 2025, gerando US$ 1,0 bilhão em receitas, e deve atingir US$ 1,04 bilhão em 2026.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Os principais players estão se concentrando na integração de tecnologias avançadas e pesquisa e desenvolvimento de radar quântico

O mercado de radares aéreos é fragmentado e de nicho, com os principais players especializados em defesa, aviação comercial e tecnologias avançadas de vigilância. Os cinco principais players do setor são RTX Corporation, Lockheed Martin Corporation, Thales Group, Northrop Grumman Corporation e Saab AB. Essas empresas estão aproveitando radares AESA avançados para aeronaves militares e defesa antimísseis, radares AESA avançados (varredura eletrônica) para aeronaves militares e defesa antimísseis, vigilância aerotransportada (RBE2-AA para Rafale), radares AESA/GaN para NGAD e pesquisa e desenvolvimento de radar quântico e alerta antecipado aerotransportado (Erieye ER). Espera-se que o mercado experimente um crescimento significativo devido ao foco crescente na integração tecnológica com UAVs, modernização de materiais e miniaturização de sensores utilizados em radares aéreos.

LISTA DAS PRINCIPAIS EMPRESAS DE RADAR AÉREO PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Raytheon Technologies Corporation (EUA)

- Corporação Northrop Grumman(NÓS.)

- Grupo Thales(França)

- Saab AB(Suécia)

- Leonardo S.p.A. (Itália)

- Israel Aerospace Industries Ltd.

- Indra Sistemas S.A. (Espanha)

- Honeywell International Inc. (EUA)

- Hensoldt AG (Alemanha)

- BAE Systems plc (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Suécia assinou um acordo com a Thales para garantir o radar Ground Master 200 Multi-Mission Compact (GM200 MM/C). Ao abrigo de um contrato avaliado em 93 milhões de dólares, as primeiras entregas estão previstas para 2026. O radar de médio alcance GM200 MM/C destina-se a reforçar as capacidades de discussão e vigilância de superfície das Forças Armadas Suecas, substituindo o obsoleto sistema de radar PS-871 do país.

- Janeiro de 2025:Especialistas em radares estratégicos da Força Aérea dos EUA estão consultando a Lockheed Martin Corp. para construir estruturas de radar de defesa aérea para detectar, reconhecer e rastrear mísseis inimigos, bem como aeronaves tripuladas e não tripuladas. Autoridades do Centro de Administração do Ciclo de Vida da Força Aérea na Base Aérea de Hanscom, Massachusetts, relataram um pedido de US$ 118,4 milhões à Lockheed Martin Corporation.

- Novembro de 2024:Os especialistas em guerra aérea da Força Aérea dos EUA solicitaram um radar moderno adicional Active Electronically Scanned Array (AESA) para aviões de caça a jato F-16 sob os termos de um pedido de US$ 30 milhões. Autoridades do Centro de Gerenciamento do Ciclo de Vida da Força Aérea, Diretoria de Caça-Bombardeiros, Divisão F-16, na Base Aérea de Wright Patterson, Ohio, estão perguntando sobre o segmento de Sistemas de Missão da Northrop Grumman Corp. em Linthicum Heights, Maryland, para geração de radares para o F-16. Este pedido eleva o valor total deste contrato de radar AESA para US$ 1,7 bilhão.

- Outubro de 2024: Raytheon, uma empresa RTX, em associação com o Gabinete do Secretário de Defesa (OSD), o escritório de Experimentação e Planejamento de Desenvolvimento Estratégico do Laboratório de Pesquisa da Força Aérea dos EUA e a Força Naval dos EUA, ilustrou o sensor avançado multimissão GhostEye MR de médio alcance durante um evento de teste conjunto chamado Gray Flag 2024. GhostEye MR rastreou alvos sobre a água, exibindo a prontidão do sensor para desencorajar perigos atuais e futuros.

- Outubro de 2024:A Divisão de Estado dos EUA endossou o pedido da Roménia para adquirir quatro sistemas de radar AN/MPQ-64 F1 Sentinel, avaliados em cerca de 110 milhões de dólares. Esta Venda Militar Estrangeira (FMS) visa reforçar as capacidades de defesa aérea da Roménia e apoiar os esforços de segurança colectiva da OTAN. A Agência de Cooperação para a Segurança da Defesa (DSCA) entregou a certificação fundamental ao Congresso para revisão.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos importantes, como principais players, produtos, aplicações e plataformas dependendo de vários países. Além disso, oferece insights profundos sobre as tendências do mercado, cenário competitivo, concorrência de mercado, preços de sistemas de radar e status do mercado e destaca os principais desenvolvimentos do setor. Além disso, engloba diversos fatores diretos e indiretos que contribuíram para a expansão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por plataforma

|

|

Por aplicativo

|

|

|

Por intervalo

|

|

|

Por banda de frequência

|

|

|

Por tipo de antena

|

|

|

Por solução

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 14,1 mil milhões de dólares em 2025 e deverá atingir 30,36 mil milhões de dólares em 2034.

É provável que o mercado cresça a um CAGR de 9,10% durante o período de previsão (2026-2034).

Os principais players do setor são Lockheed Martin Corporation, Raytheon Technologies Corporation, Northrop Grumman Corporation, Thales Group e BAE Systems plc.

Em 2025, a América do Norte dominou o mercado global de radares aéreos.

A integração de UAVs e IA/ML na defesa/vigilância para impulsionar a demanda por sistemas integrados de IA compactos e de alta precisão é um fator-chave do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 297

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco