Segmentação do tamanho do mercado de pod, análise de participação e indústria, por tipo (FLIR & Laser Designator Pods, Laser Designator Pods, FLIR Pods e Laser Spot Tracker Pods), por componente (sensor FLIR, câmera de dispositivo acoplado de carga (CCD), unidade de controle ambiental (ECU), sistema de mapa móvel (MMS), gravador de dados digital, link de dados de vídeo e processador), por plataforma (aeronaves de combate, veículos aéreos não tripulados (UAVs), helicópteros de ataque e Bombardeiros), por ajuste (OEM e pós-venda) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

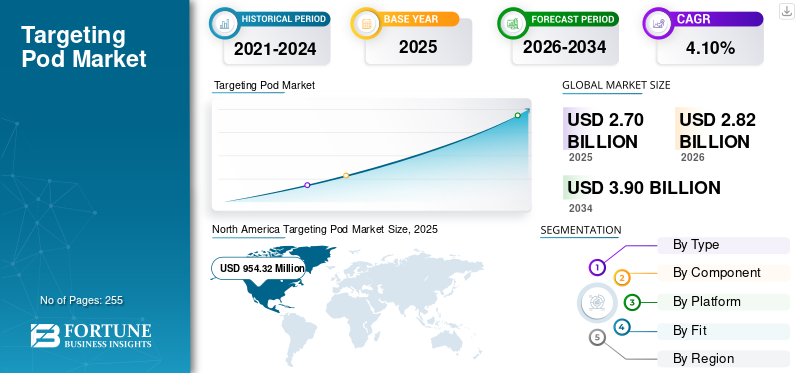

O tamanho global do mercado de cápsulas de segmentação foi avaliado em US$ 2.709,6 milhões em 2025. O mercado deve crescer de US$ 2.826 milhões em 2026 para US$ 3.907,80 milhões até 2034, exibindo um CAGR de 4,10% durante o período de previsão. A América do Norte dominou o mercado de pods com uma participação de mercado de 35,20% em 2025.

Espera-se que o mercado de pods de segmentação testemunhe um crescimento significativo durante o período de previsão, impulsionado por programas de modernização e avanços nos sistemas de segmentação. Esses sistemas melhoram a precisão e a consciência situacional de aeronaves de combate, UAVs ehelicópteros, reflectindo uma mudança global no sentido de melhores capacidades de defesa.

Por exemplo, em janeiro de 2019, a Força Aérea dos EUA concedeu à Northrop Grumman Corporation um contrato no valor de 1,3 mil milhões de dólares para fornecer uma quantidade indefinida de sistema de mira avançada Litening e fornecer serviços como sustentação, produção, software e atualizações.

Além disso, o aumento da tensão geopolítica e os conflitos contínuos entre as nações estão impulsionando o crescimento do mercado. A guerra Rússia-Ucrânia permitiu que os países se concentrassem na modernização das suas frotas de aeronaves com equipamentos avançados, tais como modernos sistemas de mira, que podem funcionar em condições ambientais adversas.

Os principais participantes, como Lockheed Martin, Northrop Grumman e Raytheon Technologies, estão continuamente pesquisando e desenvolvendo soluções inovadoras para melhorar as tecnologias de sistemas de direcionamento e inovando ativamente soluções para enfrentar desafios como limitações de sensores terrestres, qualidade de dados e preconceito eminteligência artificial (IA)sistemas e a imprevisibilidade dos processos de tomada de decisão da IA. Estes esforços visam melhorar a eficiência do sistema e expandir a sua presença global.

Assim, espera-se que o mercado cresça durante o período de previsão devido ao aumento do orçamento de defesa, aos investimentos dos principais players para desenvolver sistemas de mira tecnologicamente avançados e ao aumento das tensões geopolíticas.

Por exemplo, em novembro de 2021, a Aselsan assinou um acordo com a Motor-Sich e a Ukroboronprom. Sob este acordo, o equipamento EO é fornecido no âmbito do programa de modernização de helicópteros Mi-8.

Descarregue amostra grátis para saber mais sobre este relatório.

Visando os principais pontos do mercado de pods

- Tamanho do mercado em 2025: US$ 2.709,6 milhões

- Tamanho do mercado em 2026: US$ 2.826 milhões

- Tamanho do mercado previsto para 2034: US$ 3.907,80 milhões

- CAGR: 4,10% (2026–2034)

- A América do Norte dominou o mercado com uma participação de 35,20% em 2025.

- O segmento FLIR & laser designator pods deverá liderar o mercado com uma participação de 42,39% em 2026.

- Espera-se que o segmento de aeronaves de combate domine o mercado, respondendo por 61,56% do mercado global em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha 596,11 milhões de dólares em 2025 e prevê-se que atinja 625,67 milhões de dólares em 2026.

América do Norte

A América do Norte gerou 954,32 milhões de dólares em 2025 e prevê-se que atinja 996,72 milhões de dólares em 2026.

Europa

A Europa foi responsável por 783,62 milhões de dólares em 2025 e deverá crescer para 811,62 milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 814,02 milhões até 2026.

Japão

O mercado do Japão deverá atingir US$ 101,42 milhões até 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento dos orçamentos de defesa e modernização dos programas de operações militares para impulsionar o crescimento do mercado de pods direcionados

O mercado de pods direcionado está mostrando um crescimento significativo. Isto se deve ao seu papel versátil em sistemas de aeronaves, que acrescentam capacidades extras às frotas de aeronaves modernas e antigas, identificando alvos e orientando munições guiadas de precisão (PGM) para atingi-los com bombas guiadas a laser. Como esses pods podem ser montados em qualquer plataforma, desde aviões de combate até sistemas aéreos não tripulados, eles atendem a amplas aplicações na guerra moderna.

Em setembro de 2024, o Pentágono concedeu à Lockheed Martin um contrato avaliado em US$ 5,1 bilhões para atualizações relacionadas ao Bloco 4 do caça F-35 Lightning II. Essas atualizações fazem parte dos esforços contínuos para aprimorar as capacidades da aeronave, incluindo melhorias avançadas de hardware e software. Além disso, as instalações da Lockheed Martin em Orlando, Flórida, são responsáveis pela fabricação do Sistema de Mira Eletro-Óptica (EOTS), um componente crítico do F-35 que fornece mira precisa e consciência situacional.

Além disso, o aumento da tensão geopolítica fez com que as nações se concentrassem no programa de modernização militar. A capacidade do sistema de direcionamento de integração com os sistemas e plataformas de direcionamento e os avanços tecnológicos o tornam uma parte importante de tal programa. A inovação na ciência dos materiais para tornar os pods mais leves com maior capacidade de carga útil impulsiona ainda mais o crescimento do mercado. Inovação em materiais, como liga de carbono,compostomaterial e renuncia aumentou a capacidade de carga útil do material sem afetar a resistência ou as capacidades de carga útil. Este avanço alimenta a adoção de sistemas de mira projetados especificamente para sistemas de aeronaves não tripuladas, que possuem capacidade de carga útil comparativamente baixa.

Restrições de mercado

Altos custos de desenvolvimento e aquisição restringem o crescimento do mercado

O desenvolvimento de sistemas avançados de segmentação exige um elevado investimento em tecnologias inovadoras, tais comoimagem térmica, designação de laser e recursos de link de dados. O elevado custo inicial limita a sua adopção, especialmente em nações com orçamentos de defesa restritos. Além disso, as despesas envolvidas na integração destas cápsulas com plataformas antigas ou existentes, tais como aviões de combate ou drones, são um desafio adicional enfrentado por várias forças de defesa a nível mundial. Os custos de manutenção e a necessidade de atualizações ou reparações frequentes para corresponder à melhoria dos padrões tecnológicos aumentam ainda mais os orçamentos, tornando mais difícil a entrada de novos intervenientes no mercado.

Além disso, regulamentações rigorosas de exportação e preocupações geopolíticas associadas aos sistemas de segmentação são obstáculos para atingir o crescimento do mercado de cápsulas. Os sistemas de mira são equipamentos de defesa cruciais e sensíveis, e a transferência ou venda desses sistemas ou componentes relacionados está sujeita aos Regulamentos Internacionais de Armas (ITAR). As nações que dependem da importação de equipamento militar podem enfrentar desafios ou a negação da adopção desta tecnologia devido a tensões políticas ou requisitos de conformidade, dificultando ainda mais o crescimento do mercado.

Por exemplo, em Julho de 2019, os EUA retiraram a Turquia do programa F-35 devido a tensões políticas, bloqueando o seu acesso aos sistemas de alvos associados e causando atrasos nos planos de modernização da defesa do país.

Oportunidades de mercado

Programa de Modernização de Aeronaves Militares Apresenta Nova Oportunidade

Países em todo o mundo estão concentrados na modernização dos seus programas de aeronaves militares, o que representa uma oportunidade de mercado significativa para o mercado. Estão a actualizar as suas capacidades de defesa para combater ameaças emergentes, como os MANPAD e os mísseis guiados por laser, o que leva a um aumento da procura de sistemas avançados de orientação de alvos.

Pods de segmentação que incluem tecnologias, como designadores de laser, sensores infravermelhos eGPSestão se tornando altamente significativos para ataques precisos na guerra moderna. A Ásia-Pacífico e o Médio Oriente estão a contribuir para o mercado, onde as despesas com a defesa estão a aumentar devido a conflitos territoriais e à necessidade de equipamento militar avançado. Além disso, a procura por aeronaves multifuncionais que necessitam de sistemas de mira modernos está impulsionando ainda mais a procura por sistemas de mira.

Por exemplo, em Outubro de 2024, os EUA, através da Venda Militar Estrangeira, concederam à Lockheed Martin um contrato no valor de 90,68 milhões de dólares para fornecer sistemas avançados de mira para atiradores de elite à Polónia. O contrato envolve sistemas Sniper Advanced Targeting com datalinks bidirecionais, suporte de sistema e peças sobressalentes.

Além disso, a integração de sistemas de segmentação comveículos aéreos não tripuladosimpulsionará ainda mais o crescimento do mercado. O desenvolvimento de drones para operações de vigilância e combate está a crescer e os países estão a adoptar significativamente esta tendência com sistemas avançados de orientação. Os sistemas de mira melhoram a consciência situacional e a precisão dos ataques e apoiam a transferência de dados em tempo real, tornando-os um componente importante para os UAVs.

Visando tendências do mercado de pods

A mudança para sistemas leves e compactos é uma tendência emergente no mercado

Os fabricantes estão se concentrando no desenvolvimento de sistemas de mira menores e mais eficientes que possam ser facilmente integrados em uma ampla gama de plataformas, incluindo caças menores e UAVs. Esta inovação é impulsionada por avanços em materiais e componentes de pequena escala, como sensores e processadores, que reduzem o tamanho e o peso geral do sistema sem perturbar ou comprometer as suas capacidades. A região europeia impulsiona a procura por tais sistemas, que se concentram em soluções polivalentes e multiadaptáveis em relação aos sistemas tradicionais.

Por exemplo, em outubro de 2023, a Northrop Grumman fez parceria com a LIG Nex1 da Coreia do Sul para desenvolver sistemas avançados de mira e soluções de guerra eletrônica aerotransportada para a República da Coreia. Esta colaboração sublinha a tendência das nações investirem na modernização das suas capacidades de defesa através de parcerias internacionais.

- A América do Norte testemunhou o crescimento do mercado de cápsulas de US$ 1.003,86 milhões em 2023 para US$ 913,97 milhões em 2024.

Além disso, a adoção emergente da inteligência artificial (IA) eaprendizado de máquina (ML)tecnologias em sistemas de segmentação também evoluíram como tendência no mercado. Os sistemas de mira alimentados por IA podem processar e analisar dados do campo de batalha em tempo real, resultando em uma identificação de alvos mais rápida e precisa. Além disso, estes sistemas melhoram a detecção de ameaças, identificando padrões e análises que os métodos tradicionais podem não detectar. Espera-se que a integração de IA e ML mude os sistemas de mira, tornando-os mais eficazes em situações difíceis. Nos próximos anos, esta tendência irá provavelmente crescer à medida que as nações se concentrarem na modernização e automatização de soluções para melhorar a sua integralidade operacional.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da Guerra Rússia-Ucrânia

As tensões geopolíticas que afetam as operações influenciaram o mercado em meio à guerra Rússia-Ucrânia

O conflito entre a Rússia e a Ucrânia influenciou significativamente o mercado. Este impacto pode ser analisado através de vários parâmetros relacionados com ambos os países e as suas implicações nas aquisições militares globais e nos programas de modernização.

Aumento dos gastos com defesa e demanda por sistemas avançados de mira

O conflito mostrou a importância dos sistemas de mira na identificação e neutralização do alvo com capacidades de pontaria precisas. Os sistemas de mira desempenham um papel importante na identificação de ameaças e na orientação do armamento para que possam atingir o alvo com precisão, melhorando a eficiência da missão. Além disso, suas capacidades de montagem para sair da frota e modernizá-la com sistemas avançados de direcionamento impulsionam ainda mais a demanda do produto. Por exemplo, em maio de 2021, as Forças Aeroespaciais Russas receberam bombardeiros SU-34 equipados com sistemas avançados de mira multiuso no âmbito do programa Synch. Além disso, de acordo com a agência de notícias russa TASS, nos próximos anos, várias aeronaves serão equipadas com cápsulas de reconhecimento para aumentar a capacidade do Su-34 de detectar alvos terrestres de todos os tipos.

Integração com tecnologias modernas de guerra: -

A guerra aumentou o ritmo de integração de sistemas de mira com tecnologias avançadas, como IA, UAVs eguerra eletrônicasistemas. Por exemplo, em dezembro de 2024, a Thales trabalhou para integrar a IA no pod de designação de laser TALIOS para a Força Aérea e Espacial Francesa. Esta melhoria irá expandir as capacidades de combate do Rafale, permitindo que os pilotos operem em ambientes de combate complexos usando tecnologias de aprendizagem profunda.

Desafios na guerra urbana e híbrida e perturbação da cadeia de abastecimento: -

O conflito Rússia-Ucrânia envolveu guerra convencional e híbrida, onde as zonas de combate eram frequentemente as áreas civis. Isso torna os sistemas de segmentação mais importantes. Estes sistemas precisam de funcionar de acordo com situações complexas, tais como a identificação de UAS, a distinção entre combatentes e não combatentes e a operação num ambiente de guerra electrónica.

Devido às sanções impostas à Rússia e às tensões geopolíticas, o conflito perturbou a cadeia de abastecimento global de equipamento de defesa, incluindo a segmentação de componentes do sistema. Isso resultou em interrupções na produção e aumento nos custos de peças de reposição. Para resolver esta situação, os fabricantes tomaram várias medidas proativas para reduzir a dependência de cadeias de abastecimento perturbadas. Por exemplo, em setembro de 2024, a Saab anunciou planos para estabelecer instalações de produção na Ucrânia como parte dos esforços para reforçar as capacidades de defesa independentes do país. A empresa de defesa sueca pretende colaborar com empreiteiros de defesa ucranianos para fabricar tecnologias de drones, componentes de munição esensortecnologia. Esta iniciativa reflecte o compromisso da Saab em ajudar a Ucrânia a desenvolver capacidade soberana, ao mesmo tempo que faz a transição da indústria de armas ocidental da ajuda baseada em doações para parcerias directas.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

FLIR e Laser Designator Pods dominaram o mercado, impulsionados por sua capacidade aprimorada de consciência situacional

O mercado é classificado por tipo em pods FLIR e designadores de laser, pods designadores de laser, pods FLIR e pods rastreadores de pontos a laser.

Estima-se que os pods designadores FLIR e laser dominem o mercado com a maior participação de 42,39% em 2026 devido ao seu importante papel em ataques de precisão e maior consciência situacional. Esses sistemas são usados para amplas aplicações, desde operações ar-solo e ar-ar, fornecendo imagens de alta resolução e designação de alvos em tempo real em diversas condições climáticas. As forças de defesa estão adotando amplamente esses pods para caças modernizados, UAVs e outras plataformas de combate.

Por exemplo, em abril de 2024, a Suécia concedeu à Saab um contrato no valor de US$ 37 milhões para fornecer cápsulas de designação de alvos para litening 5. Os pods serão integrados aos caças multifuncionais Gripen do país. A entrega dos pods e o suporte de manutenção ocorrerão em 2026.

Espera-se que o segmento de pods FLIR experimente o crescimento mais rápido no maior CAGR durante o período de previsão. Os pods da FLIR são capazes de operar em condições de baixa visibilidade, como à noite e em condições climáticas adversas. A crescente procura de capacidades avançadas de vigilância e reconhecimento, especialmente para UAV e aeronaves de asas rotativas, está a impulsionar este crescimento. Além disso, com os avanços em materiais e componentes, os pods da FLIR estão se tornando compactos e leves, permitindo a integração com uma ampla variedade de plataformas.

Por componente

Os sensores FLIR dominaram o mercado devido à sua rápida adoção em aplicações militares e de defesa

O mercado é segmentado por componentes em Sensor FLIR, Câmera de Dispositivo Acoplado de Carga (CCD), Unidade de Controle Ambiental (ECU), Sistema de Mapa Móvel (MMS), gravador de dados digital, link de dados de vídeo e processador.

O segmento de sensores FLIR (Forward Looking Infrared) deverá dominar o mercado com a maior participação de 23,52% em 2026. Os sensores FLIR fornecem recursos avançados de imagem térmica que são importantes para uma ampla gama de aplicações militares e de defesa. Além disso, os sensores FLIR oferecem vantagens extras em condições de pouca luz e piores condições climáticas, fornecendo imagens claras e detalhadas que podem fornecer uma melhor compreensão da situação atual e ajudar na identificação do alvo. À medida que as operações militares se concentram cada vez mais na precisão e na eficiência, a demanda pela tecnologia de sensores FLIR continua a crescer.

Por exemplo, em julho de 2023, o Exército dos EUA concedeu à Raytheon um contrato no valor de US$ 117,5 milhões para fornecer produção inicial de baixa taxa de sensores B-Kit infravermelhos prospectivos de 3ª geração (3GEN FLIR). Pelo contrato, a RTX fornecerá sensores 3GEN FLIR B-Kit para a plataforma do Exército dos EUA.

Espera-se que o segmento Moving Map System (MMS) testemunhe o crescimento mais rápido durante o período de previsão. Este crescimento é atribuído à crescente demanda por sistemas integrados de navegação e consciência situacional com aeronaves modernas e UAVs. Estes sistemas podem oferecer dados geográficos em tempo real, melhorar a tomada de decisões dos pilotos e aumentar a eficácia global e a taxa de sucesso da missão. À medida que os avanços na tecnologia dão origem a soluções de mapeamento inovadoras e fiáveis, com importância crescente na guerra digital e nas operações centradas em redes, o segmento de sistemas de mapas móveis está rapidamente a ganhar atenção, impulsionando a procura no mercado.

Por exemplo, em maio de 2024, o Departamento de Estado dos EUA concordou com a venda de 34 Sniper Advanced Targeting Pods (ATPs) para os caças FA-50, que a Polónia está a comprar à Coreia do Sul.

Por plataforma

O segmento de aeronaves de combate dominou o mercado devido ao crescente foco em ataques de precisão

O mercado é segmentado por plataforma em aeronaves de combate, veículos aéreos não tripulados (UAVs), helicópteros de ataque e bombardeiros.

Entre as plataformas, o segmento de aeronaves de combate dominará o mercado, respondendo pela maior participação de mercado de 61,56% em 2026 e também deverá dominar o mercado durante o período de previsão. Isto é atribuído ao uso generalizado e de longa data de caças tripulados em operações militares. Estas aeronaves desempenham um papel importante em missões de combate, que requerem sistemas de mira altamente avançados para melhorar a sua eficácia em operações ar-ar e ar-solo. Os crescentes orçamentos de defesa, os esforços contínuos de modernização e o crescente foco em ataques de precisão aumentam ainda mais a procura por aeronaves de combate no mercado.

Espera-se que o segmento de veículos aéreos não tripulados observe o crescimento mais rápido devido ao maior CAGR durante o período de previsão. Isto é atribuído à sua versatilidade no direcionamento de missões de sistema, à relação custo-benefício e à capacidade de conduzir missões em ambientes de alto risco sem colocar em risco a vida dos pilotos humanos. A guerra Rússia-Ucrânia demonstrou a importância dos UAVs no campo de batalha. As nações estão a adoptar cada vez mais a tecnologia dos drones para operações de vigilância, reconhecimento e ataque, e a necessidade de sistemas avançados de orientação adaptados aos UAV está a expandir-se rapidamente. A mudança para sistemas não tripulados mostra as tendências mais amplas nas estratégias de defesa, impulsionando o crescimento acelerado do segmento no mercado.

- O segmento de helicópteros de ataque deverá deter uma participação de 16,89% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por ajuste

O segmento OEM domina o mercado, impulsionado pela crescente integração de sistemas avançados de mira em novas plataformas de aeronaves

O mercado é segmentado em OEM e pós-venda, com base no ajuste.

Estima-se que o OEM domine o mercado no segmento adequado, com participação de 67,64% em 2026, alimentado pelo crescente desenvolvimento e integração de sistemas avançados de mira em novas plataformas de aeronaves. Os OEMs estabeleceram relacionamentos sólidos com empreiteiros de defesa e organizações militares, o que lhes permite fornecer soluções personalizadas que atendam a requisitos operacionais específicos. A alta demanda por programas novos e modernizados para aeronaves, com a necessidade de tecnologia inovadora e avançada de ponta para melhorar a eficácia da missão, reforça o segmento OEM, alimentando o crescimento do segmento.

O mercado pós-venda está a registar um rápido crescimento, impulsionado pelo foco crescente na manutenção, atualizações e suporte para sistemas existentes. À medida que os orçamentos militares das nações aumentam, estas concentram-se no aumento da vida operacional das plataformas actuais, em vez de investirem na aquisição de novas aeronaves. Isto resultou numa procura crescente de serviços pós-venda, tais como modernização e atualizações de software. Além disso, à medida que a tecnologia evolui, a procura de modernização de sistemas de frota de aeronaves mais antigos com capacidades atualizadas torna-se mais importante, o que alimenta o crescimento do segmento no mercado.

Por exemplo, em Janeiro de 2019, a Força Aérea dos EUA concedeu à Northrop Grumman um contrato no valor de 1,3 mil milhões de dólares para actualizar e sustentar o seu sistema de mira avançado Litening. O pod Litening é instalado em uma variedade de aeronaves da USAF e do Corpo de Fuzileiros Navais dos EUA, incluindo o McDonnell Douglas AV-8B Harrier II, Fairchild Republic A-10 Thunderbolt II, Boeing B-52 Stratofortress, Lockheed Martin C-130 Hercules, Boeing F-15E Strike Eagle, Lockheed Martin F-16 Fighting Falcon e Boeing F/A-18 Super Hornet.

Análise da Cadeia de Suprimentos

Fornecedores de matérias-primas

- Principais fornecedores:

- Lockheed Martin: Fornece materiais para sistemas e componentes de direcionamento.

- Raytheon Technologies: Fornece materiais avançados e sistemas eletrônicos para soluções de Targeting.

- Desafios:

- Flutuações de preços: Variações nos custos de materiais podem afetar os preços gerais do sistema.

- Perturbações no abastecimento: Tensões geopolíticas ou desastres naturais podem levar à escassez de matérias-primas.

- Conformidade Regulatória: Os fornecedores devem aderir a regulamentações rigorosas, especialmente para materiais de dupla utilização.

Fornecedores de componentes

- Principais fornecedores:

- Elbit Systems: Oferece diversas soluções e tecnologias de direcionamento para aplicações de defesa.

- BAE Systems plc. e FLIR System: Fornece componentes críticos para sistemas de mira, incluindo transponders e receptores.

- Desafios:

- Mudanças tecnológicas: Avanços rápidos exigem inovação contínua dos fornecedores.

- Garantia de Qualidade: A consistência na qualidade é crucial para a confiabilidade do sistema.

- Proteção da Propriedade Intelectual: Proteger tecnologias proprietárias é um desafio.

Fabricantes

- Empreiteiros principais:

- Lockheed Martin Corporation: Integra tecnologias de Targeting em sistemas de defesa mais amplos.

- Northrop Grumman Corporation: Desenvolve sistemas avançados de mira para aplicações militares.

- Desafios:

- Coordenação de fornecedores: Gerenciar vários fornecedores para uma integração perfeita é complexo.

- Gestão Orçamentária: Grandes projetos muitas vezes ultrapassam os orçamentos devido a problemas imprevistos.

- Adesão regulatória: A conformidade com regulamentações internacionais, como o ITAR, complica o gerenciamento de projetos.

- Fornecedores de Nível 1/Nível 2:

- Lockheed Martin (Nível 1): Desenvolver sistemas de mira.

- Northrop Grumman (Nível 2): Fornece tecnologias associadas para aplicações de Targeting.

- Desafios:

- Mudanças nas especificações: Os fornecedores de nível podem ter dificuldades se os contratantes principais alterarem os requisitos.

- Pressão Competitiva: A concorrência intensa pode reduzir as margens.

- Necessidades de Investimento em I&D: É necessário investimento contínuo para fazer face às ameaças em evolução.

Distribuidores

- Agências de compras de defesa:

- Departamento de Defesa dos EUA (DoD): Supervisiona as compras militares nos EUA.

- Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw): Gerencia as compras militares alemãs.

- Direction Générale de l'Armement (DGA): Lida com as compras de defesa francesas.

- Desafios:

- Atrasos nas aquisições: Processos demorados podem afetar a prontidão operacional.

- Flutuações orçamentárias: Mudanças nos orçamentos de defesa impactam os planos de aquisição.

- Navegação Regulatória: As agências enfrentam regulamentações complexas enquanto adquirem tecnologias avançadas.

- Empreiteiros e integradores de sistemas

- Principais empresas:

- L3Harris Technologies, Inc.: Integra integração de sistemas de comunicação e direcionamento.

- Desafios:

- Compatibilidade de Tecnologia: Garantir a compatibilidade entre tecnologias de sistema de Targeting e sistemas de Targeting.

- Requisitos de adaptabilidade: É necessária flexibilidade para atender às necessidades militares em constante mudança.

- Equilíbrio entre qualidade e custos: É essencial cumprir padrões militares rigorosos e ao mesmo tempo controlar os custos.

- Principais empresas:

Usuários finais

- Forças de Aviação do Exército

- Forças de Aviação Naval

- Forças Aéreas

Papel do ITAR na cadeia de suprimentos

- O Regulamento sobre o Tráfico Internacional de Armas (ITAR) influencia significativamente a cadeia de abastecimento de contramedidas aéreas, regulando as exportações relacionadas com a defesa.

Impactos:

- Necessidade de conformidade: As empresas devem cumprir o ITAR para evitar o acesso não autorizado a tecnologias confidenciais.

- Complicações de colaboração: A conformidade com o ITAR complica as parcerias internacionais devido aos requisitos de licenciamento de exportação.

- Aumentos de custos e atrasos: A adesão ao ITAR pode levar a custos administrativos mais elevados e potenciais atrasos na entrega de produtos.

Segmentação da análise regional do mercado de pods

O mercado é segmentado por região na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Targeting Pod Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte capturou 35,22% do mercado global em 2025, gerando 954,32 milhões de dólares em receitas, e deverá atingir 996,72 milhões de dólares em 2026. O mercado desta região é impulsionado por avanços na tecnologia de defesa e pelo aumento dos orçamentos de defesa. Os militares dos EUA operam diversas plataformas aéreas equipadas com sistemas de mira, que são importantes para a mira de precisão em situações de combate acirrado. Os EUA estão a aumentar o seu foco na atualização de frotas antigas com sistemas modernos de mira e na adoção da tecnologia UAV para melhorar as suas capacidades militares. Além disso, espera-se que os investimentos contínuos em programas de modernização e a integração de tecnologias de direcionamento de próxima geração impulsionem ainda mais o crescimento do mercado. O mercado dos EUA deverá atingir US$ 814,02 milhões até 2026.

Por exemplo, em maio de 2024, o governo da Malásia concedeu à Lockheed Martin e à Boeing contratos no valor de 80 milhões de dólares para adquirir dez sistemas avançados de mira AN/AAQ-33 Sniper. Este sistema está equipado com sensores de alta definição e um rastreador de pontos a laser, bem como capacidades aprimoradas de direcionamento e reconhecimento para missões ar-ar e ar-solo.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 783,62 milhões de dólares em 2025, representando uma quota de 28,92%, e deverá atingir 811,62 milhões de dólares em 2026. O crescimento desta região é atribuído à colaboração governamental e ao foco em medidas de programas de modernização no meio da crescente tensão geopolítica e dos conflitos Rússia-Ucrânia. Com as tensões geopolíticas na Europa Oriental, as nações investem continuamente na modernização dos seus sistemas aéreos. Países como o Reino Unido, a França e a Alemanha são atores-chave no desenvolvimento e aquisição de sistemas avançados de segmentação. Além disso, as colaborações entre empreiteiros europeus de defesa e os avanços tecnológicos em sensores e tecnologias de imagem impulsionam ainda mais o crescimento do mercado nesta região. O mercado do Reino Unido deverá atingir 121,91 milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 145,04 milhões de dólares até 2026.

Por exemplo, em Fevereiro de 2022, o governo francês anunciou que a Indonésia tinha concordado em comprar seis contratos de caças Rafale no valor de 8,1 mil milhões de dólares. Sob este contrato, a fabricante francesa Dassault Aviation entregará os 42 caças Rafale para a Indonésia.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou US$ 596,11 milhões, contribuindo com 22,00% para a receita do mercado global, e deverá crescer para US$ 625,67 milhões em 2026. A região Ásia-Pacífico está testemunhando o crescimento mais rápido devido ao maior CAGR do mercado durante o período de previsão. O crescimento do mercado é impulsionado pelo aumento dos gastos militares, pelos programas de modernização e pelo aumento dos conflitos regionais. Nações como a China, a Índia e o Japão estão a melhorar as capacidades da sua força aérea e a aumentar o investimento em tecnologias militares avançadas, incluindo sistemas guiados com precisão. O foco crescente em questões de segurança regional, argumentos territoriais e parcerias de defesa está a impulsionar estas nações a adquirir e desenvolver soluções avançadas de seleção de alvos. Além disso, o número crescente de desenvolvimentos de UAV na região aumenta ainda mais a procura de sistemas de orientação eficientes. O mercado do Japão deverá atingir 101,42 milhões de dólares até 2026, o mercado da China deverá atingir 218,55 milhões de dólares até 2026 e o mercado da Índia deverá atingir 84,09 milhões de dólares até 2026.

Por exemplo, em setembro de 2024, a Marinha dos EUA e a Força Aérea Real Australiana assinaram um acordo no valor de US$ 74 milhões para aprimorar os Super Hornets F/A-18F, adquirindo 12 sistemas de busca e rastreamento infravermelho ASG-34A(V)1 Bloco II.

Oriente Médio e África

Prevê-se que a região do Médio Oriente e África experimente um crescimento moderado durante o período de previsão. O Médio Oriente e África registaram um tamanho de mercado de 250,37 milhões de dólares em 2025, capturando 9,24% da quota de mercado global, e deverá atingir 262,82 milhões de dólares em 2026. Os países, incluindo a Arábia Saudita e os Emirados Árabes Unidos, estão a investir fortemente nas suas capacidades militares, incluindo a aquisição de plataformas aéreas avançadas equipadas com sistemas de mira. Além disso, o aumento de intervenientes não estatais e os conflitos em curso em regiões, incluindo o Norte de África, contribuem para a necessidade de soluções avançadas de orientação.

Por exemplo, em fevereiro de 2020, a Força Aérea e a Defesa Aérea dos Emirados Árabes Unidos concederam à Lockheed Martin um contrato para fornecer sistemas Sniper Advanced Targeting para a frota de aeronaves Mirage. Além disso, sob este contrato, a empresa fornecerá peças sobressalentes e atualizações.

América latina

A América Latina está experimentando um crescimento significativo, mas a uma taxa mais baixa durante o período de previsão. O mercado da América Latina gerou 125,18 milhões de dólares em 2025, representando 4,62% do cenário do mercado global, e deverá atingir 129,15 milhões de dólares em 2026. Nações como o Brasil, a Argentina e a Colômbia estão a começar a investir em tecnologias de defesa avançadas para enfrentar os desafios de segurança interna e as ameaças externas. O aumento dos orçamentos de defesa e as parcerias com empreiteiros de defesa norte-americanos e europeus impulsionarão o crescimento do mercado. Contudo, os desafios económicos regionais e as restrições orçamentais poderão influenciar o ritmo de crescimento.

O mercado está preparado para o crescimento em todas as regiões, impulsionado por fatores como a modernização militar, tensões geopolíticas e avanços tecnológicos. Cada região oferece suas oportunidades e desafios, moldando estratégias de investimento e influenciando o crescimento do mercado.

Cenário Competitivo

Principais participantes do mercado

Os principais players estão se concentrando na integração de tecnologias avançadas em sistemas de segmentação para aumentar a presença global

O mercado de pods direcionados é caracterizado por um cenário competitivo com participantes importantes como Lockheed Martin, Northrop Grumman e BAE Systems. Estas empresas estão a aproveitar tecnologias avançadas, incluindo sistemas de IA e de guerra eletrónica, para aumentar a eficácia das suas soluções de identificação contra ameaças em evolução, como drones e veículos aéreos não tripulados. As crescentes tensões geopolíticas e os programas de modernização militar estão a impulsionar a procura de sistemas sofisticados de mira em plataformas militares.

A dinâmica regional desempenha um papel significativo na formação do ambiente competitivo, com a América do Norte a liderar devido aos seus orçamentos de defesa substanciais e aos avanços tecnológicos, seguida pela Europa e pela região Ásia-Pacífico. Espera-se que o mercado cresça de forma robusta à medida que os principais players continuam a inovar e expandir suas ofertas de produtos para atender à crescente demanda por soluções de identificação eficazes em operações militares. No geral, o foco na integração tecnológica e no aumento da capacidade de sobrevivência das aeronaves contra fogo amigo e hostil impulsionará um crescimento significativo no mercado de sistemas de mira nos próximos anos.

LISTA DAS PRINCIPAIS EMPRESAS DE POD DE ALVO PERFILADAS

- Lockheed Martin Corporation(os EUA)

- Teledyne FLIR LLC (EUA)

- RTX Corporation (EUA)

- Corporação Northrop Grumman(os EUA)

- ASELSAN A.S.(Peru)

- Grupo Thales (França)

- Indústrias Aeroespaciais de Israel (IAI) (Israel)

- Rafael Advanced Defense Systems Ltd.

- L3Harris Technologies (EUA)

- (EUA)

- Ultra Electronics Holdings (Reino Unido)

- FLIR Systems (EUA)

- BAE Systems plc. (REINO UNIDO)

- General Dynamics Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024 – A Lockheed Martin Corporation recebeu um contrato no valor de US$ 90,68 milhões por meio da Venda Militar Estrangeira dos EUA para a Polônia para receber sistemas Sniper Advanced Targeting (ATS), que serão integrados às aeronaves FA-50 e F-16 polonesas.

- Maio de 2024 –A Lockheed Martin Corporation e a Boeing Company receberam um contrato no valor de US$ 80 milhões com o governo da Malásia para adquirir 10 sistemas AN/AAQ-33 Sniper Advanced Targeting para plataformas F/A18D da Malásia.

- Outubro de 2020, a Marinha dos EUA concedeu à FLIR Systems um contrato no valor de 14,56 milhões para fornecer aviônicos de direcionamento eletro-óptico BRITE Star II. Os multissensores BRITE Star II fornecem inteligência, vigilância, reconhecimento e identificação de alvos para aeronaves tripuladas e não tripuladas.

- Maio de 2020,a Força Aérea dos EUA concedeu à Lockheed Martin Corp. um contrato no valor de US$ 485 milhões para a construção de novas versões de sistemas legados de alvos de jatos de combate eletro-ópticos para aliados dos EUA sob termos.

- dezembro de 2022,A Lockheed Martin recebeu um contrato de sete anos no valor de US$ 225,8 milhões para ajudar a Força Aérea dos EUA a manter um sistema de mira eletro-óptica empregado por aeronaves militares em boas condições de funcionamento. O programa de sustentação do Sniper Comprehensive Advanced Targeting Pod inclui serviços de suporte para monitorar a disponibilidade e confiabilidade do sistema entre os ciclos de manutenção.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos importantes, como principais players, produtos, aplicações e plataformas dependendo de vários países. Além disso, oferece insights profundos sobre as tendências do mercado, cenário competitivo, concorrência de mercado, preços e status do mercado e destaca os principais desenvolvimentos do setor. Além disso, engloba diversos fatores diretos e indiretos que contribuíram para a expansão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo

|

|

Por componente

|

|

|

Por plataforma

|

|

|

Por ajuste

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em US$ 2.709,6 milhões em 2025 e deverá ser de US$ 3.907,80 milhões até 2034.

O mercado provavelmente crescerá a um CAGR de 4,10% durante o período de previsão.

Os principais players do setor são Lockheed Martin Corporation, Teledyne FLIR LLC, RTX Corporation, Northrop Grumman Corporation, ASELSAN AS, Raytheon Technologies, Thales Group, Israel Aerospace Industries (IAI), Rafael Advanced Defense Systems Ltd., L3Harris Technologies.

A América do Norte dominou o relatório global do mercado de pods de segmentação em 2025, com US$ 954,32 milhões, e deverá dominar o mercado novamente, estimado em atingir US$ 1.277,3 milhões até 2032.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 255

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco