Tamanho do mercado de sonar no ar, análise e análise da indústria, por aplicação (comercial e defesa), por solução (hardware (transmissor, receptor, unidades de controle, displays, sensores (sensores de proximidade difusa ultra-sônica, sensores retro-reflexos, reflexos e softwares, por meio de fit-ref. 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

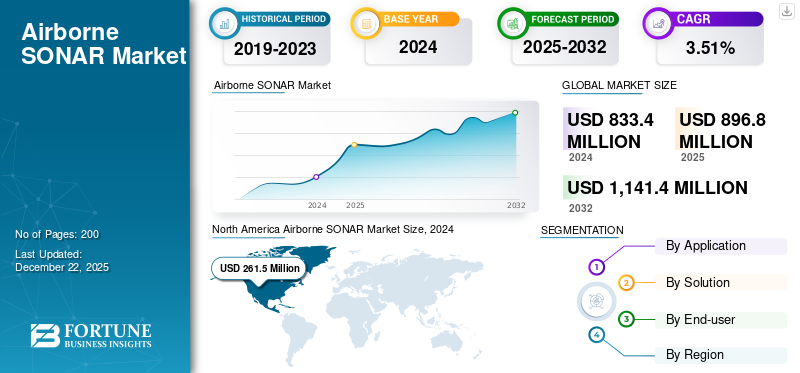

O tamanho do mercado global de sonar aéreo foi avaliado em US $ 833,4 milhões em 2024. O mercado deve crescer de US $ 896,8 milhões em 2025 para US $ 1.141,4 milhões em 2032, exibindo um CAGR de 3,51% durante o período de previsão. A América do Norte dominou o mercado de sonares aéreos com uma participação de mercado de 31,38% em 2024.

O Sonar Airborne é um sistema de sonar em veículos aéreos, como helicópteros, aeronaves de asa fixa e UAVs para detectar, localizar e mapear submarinos submersos no mar. Ele reflete ondas sonoras sobre a superfície do mar e analisa as ondas refletidas para detectar submarinos, minas, peixes, fundo do mar etc. Os usos incluem defesa (guerra anti-submarina, defesa naval), exploração científica (levantamento de oceanografia, gráfico de hidrografia) e comércio (pesca, petoleum no mar). As principais armas são sonares (retornável suspensão do arsensores) e Sonobuoys (sensores acústicos de um tiro), com tecnologias como sonar de abertura sintética (SAS) e processamento de dados com AI, que aumentam a precisão e a resolução.

O mercado está se expandindo com as crescentes tensões geopolíticas e o aumento dos gastos com defesa da segurança do mar, ou seja, guerra anti-submarina. Tecnologias emergentes, como sonar com vários feixes, compatíveis com UAV e integração de IA, melhoram a faixa de detecção e a qualidade dos dados, impulsionando a demanda. O aumento do comércio marítimo exige o mapeamento de riscos subaquáticos para manter a passagem segura, e a observação do meio ambiente exige aplicações aprimoradas na ciência. A América do Norte lidera devido a enormes gastos com defesa, e a expansão na Ásia -Pacífico é estimulada por impulsos de modernização. Os mercados emergentes são itens UAV de baixo custo e soluções de sensores híbridos para defesa naval para uso civil.

Atlas Elektronik, Kongsberg Gruppen, Lockheed Martin e Raytheon Technologies dominam o segmento de sonar no ar, cada um alavancando a defesa e especialização marítima para construir cargas acústicas avançadas para plataformas aéreas.

Esses jogadores estão dobrando a inovação pressionando por sensores mais leves e precisos, processamento simplificado por IA e recursos rápidos de implantação para atender às crescentes demandas em vigilância marítima, operações navais e monitoramento ambiental

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de mercado

Motoristas de mercado

Orçamentos de defesa crescentes e tensões geopolíticas entre os países para liderar um crescimento substancial

A demanda do sonar no ar aumenta à medida que os gastos com defesa e as tensões geopolíticas entre os países crescem, especialmente para guerra anti-submarina (ASW) e proteção naval. Os EUA, a China e a Índia são países investindo dinheiro na construção de capacidades navais, com a Marinha dos EUA cobrindo mais de US $ 20 milhões em P&D em tecnologia. Avanços tecnológicos na abertura sintética e no sonar de vários feixes, melhore a detecção e o alcance,aprendizado de máquinaE a inteligência artificial aprimora o processamento para mitigar alarmes falsos e tomada de decisão em tempo real.

A evolução do veículo aéreo não tripulado (UAV) usando sistemas de sonar leves e baratos aumenta a eficácia e a disponibilidade operacionais. A expansão no comércio marítimo exige o mapeamento de riscos do piso do mar para garantir a exploração e o monitoramento do meio ambiente de viagens e aplicações científicas seguras da exploração oceanográfica do meio ambiente. Isso, por sua vez, atua como o principal fator de detecção de ameaças, levando ao crescimento do mercado.

Sonar e radar, ou sistemas de sensores de matriz de sensores ópticos, também fornecem consciência situacional global, alimentando o crescimento do mercado. Os inibidores de custo e tecnologia ainda existem, mas novo civilSegurança marítimaAs oportunidades, juntamente com sistemas sensíveis ao Ártico, emergem como principais fatores de crescimento.

Restrições de mercado

Surto em problemas de conformidade regulatória e alto custo para limitar a expansão do mercado

O mercado é confrontado com altos custos de desenvolvimento e operação, como custos de materiais de ponta, IA e pessoal treinado, que restringem a adoção em pequenas organizações. As complicações técnicas continuam, por exemplo, incompatibilidades de impedância acústica nos limites da água, resultando em perda de sinal de 65 dB, comprometendo a confiabilidade da detecção em condições do mundo real. Os desafios operacionais envolvem condições ambientais, como ondas de superfície oceânicas e turbidez, que reduzem o desempenho do sistema e limitam a implantação em águas costeiras ou turbulentas.

Os desafios de padronização e regulamentação também dificultam a expansão, com políticas globais divergentes dificultando a conformidade e a entrada nos mercados. As preocupações de privacidade em relação aos dados emergem de análises de IA, enquanto as restrições na disponibilidade de mão-de-obra qualificada mantêm a manutenção e a inovação do sistema. Essas questões, em combinação, limitam a expansão do mercado, apesar do aumento da defesa e da demanda comercial.

Oportunidades de mercado

Sistemas compatíveis com UAV, análise orientada pela IA e monitoramento ambiental para impulsionar o crescimento do mercado

Aerotransportado otimizado para UAVSistemas de sonar, como o Ecologger ECHECT D24S da SPH Engineering montado nos drones RTK Matrice M350 RTK, permitem o mapeamento subaquático econômico através da utilização do sonar de dupla frequência de dupla frequência instalado em drones para a batimetria de alta resolução.

A análise baseada em IA aprimora esses sistemas, processando os dados do sonar em tempo real para reduzir alarmes falsos e melhorar as taxas de detecção, como nos sistemas de defesa em que a IA filtra o ruído de matrizes de sonar formadas por feixe para identificar assinaturas submarinas. O monitoramento ambiental é suportado por híbridos do UAV-Sonar, como o sistema de sonar fotoacústico de Stanford, desenvolvido em 2020 (PASS), que emprega lasers e ondas sonoras para imaginar alvos subaquáticos com drones, com esforços de escala de laboratório a campo em andamento.

Os desenvolvimentos recentes compreendem o estudo de setembro de 2024 da SPH Engineering na Letônia, onde os Sounders do UAV-Sonar cobriam lagos rasos com USVs, provando a manobrabilidade do UAV em águas eutróficas, enquanto as plataformas de IA apresentam avanços correspondentes na otimização de dados do sensor. Por exemplo, a Vueling Airlines em junho de 2023 e a Philippine Airlines em novembro de 2024 adotaram os modelos de IA para antecipar falhas de componentes de aeronaves, diminuindo o tempo de inatividade. Além disso, a IA otimiza o processamento de dados do sonar, por exemplo, filtrando o ruído deSonobuoysou prever riscos subaquáticos utilizando padrões acústicos históricos. Tais combinações apresentam o UAV-Sonar como um fator para a exploração e defesa marítimas sustentáveis, com base na capacidade da IA de converter informações acústicas brutas em informações utilizáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de sonar no ar

Emergência de inteligência artificial (IA) e aprendizado de máquina (ML) para levar a um crescimento substancial do mercado

As quatro novas tecnologias estão transformando o negócio de sonar no ar. O aprendizado de máquina e as aplicações de inteligência artificial, por exemplo, estão transformando o reconhecimento e a classificação de alvos através da automatização da extração de recursos e da maior precisão devido à capacidade das redes neurais de classificar assinaturas complexas de sonar com ou sem intervenção humana.

Além disso, miniaturização e adaptação ao uso do sonar com os UAVs permitem o uso de sonares em pequenosVeículos aéreos não tripulados, que é mais econômico e conveniente. Em terceiro lugar, o uso da tecnologia de sonar de abertura multi-viga e sintética fornece mais resolução e imagens de melhor qualidade de áreas de pesquisa maiores e mais aplicações científicas e militares.

Por fim, o System de modos e o sonar de tecnologia híbrida são acoplados a sensores de radar, lidar ou óptico-permitem a consciência situacional de área ampla e a integração da plataforma de defesa em rede. Todas essas tecnologias combinadas estão tornando o sonar no ar preciso, flexível e econômico em muitas aplicações.

Análise de segmentação

Por aplicação

O aumento da demanda por proteção sofisticada impulsiona o segmento de defesa

Com base no aplicativo, o mercado é classificado em comercial e defesa.

O segmento de defesa representou a maior participação no mercado de sonar no ar em 2024 e deve crescer no CAGR mais alto nos próximos anos. O impulso primário para a criação do sonar aéreo de defesa é a crescente necessidade de defesa marítima de ponta e tecnologia de guerra anti-submarina (ASW) em resposta ao aumento das tensões geopolíticas e à atividade submarina aumentada globalmente. Os países estão gastando mais em orçamentos de defesa para atualizar seus equipamentos de aeronaves e defesa naval, impulsionando a demanda por sonares aéreos de alto desempenho, que oferecem maior conscientização sobre a situação, apoiam a rápida detecção e rastreamento de alvos marinhos e apoiam uma grande variedade de missões do reconhecimento a pesquisas e resgates.

O segmento comercial foi responsável por uma participação de mercado significativa em 2024, alimentada principalmente pela crescente demanda por mapeamento subaquático eficaz, navegação e vigilância ambiental para facilitar o crescente comércio marítimo, exploração offshore e investigação científica. A tecnologia comercial de sonar aerotransportado possui extensos usos no mapeamento do fundo do mar, exploração de recursos, inspeção de oleodutos e cabos, gerenciamento de pesca e pesquisa de biodiversidade marinha. A tecnologia suporta pesquisas rápidas e em larga escala usandohelicópterosou UAVs e é de enorme uso em aplicações comerciais, onde são necessárias informações subaquáticas rápidas e precisas. Além disso, os avanços na tecnologia do sonar, como o sonar de abertura multi-feixe e sintético, aprimoraram a resolução de detecção e imagem, que testemunhou maior uso em aplicações comerciais.

Por solução

A crescente necessidade de sonares sofisticados para aumentar o crescimento do segmento de hardware

Com base na solução, o mercado é dividido em hardware e software.

O segmento de hardware representou a maior parte do mercado em 2024 e deve crescer no CAGR mais alto nos próximos anos. A crescente necessidade de sonares sofisticados para permitir a segurança naval, a vigilância e a guerra anti-submarina impulsionaram o investimento em sensores, transdutores e unidades de processamento altamente avançados que permitem maior precisão de detecção e maior cobertura em operação. Os avanços, como abertura sintética e sonar com vários feixes, também impulsionaram o hardware de alto desempenho que poderia permitir funcionalidades tão sofisticadas.

O segmento de software continuará contabilizando uma parcela considerável do mercado. No lado do software, a união do aprendizado de máquina eInteligência Artificial (AI)está revolucionando o sonar aéreo, sendo capaz de processar dados em tempo real, detectar automaticamente metas e tomar decisões mais informadas. As plataformas sofisticadas de software facilitam a integração simples com outras plataformas de bordo, download remoto e processamento sofisticado de sinal, produzindo eficácia operacional máxima e capacidade de resposta aos requisitos de missão em evolução. Esse duplo impulso em hardware e software é necessário para neutralizar os requisitos em expansão das operações navais contemporâneas e das ameaças à segurança do mar.

Pelo usuário final

Demanda para adaptar frotas antigas com o crescimento avançado do segmento de tecnologia aumentada

Com base no usuário final, o mercado é dividido em ajuste e modernização de linha.

O segmento de retrofit representou a maior parte do mercado em 2024 devido à necessidade contínua de adaptar frotas antigas com tecnologia avançada de detecção e vigilância. Vários operadores da Guarda Naval e Costeira mantêm o envelhecimento de aeronaves em serviço, reconstruindo -os. Na maioria dos casos, isso está reconstruindo o crescimento sofisticado do mercado de sistemas de sonar para ficar um passo à frente de futuras ameaças marítimas e por razões de conformidade. A modernização oferece às plataformas mais antigas uma vantagem na melhor detecção dos alvos, no tratamento de dados e integração em novas redes de comando e controle sem investimentos em dinheiro na compra dos novos aviões. Ele atrai fortemente as operações de baixo orçamento e grandes frotas servidas, permitindo assim que a capacidade operacional seja forte e atualizada em um ambiente de segurança em constante mudança.

Espera -se que o segmento de ajuste da linha cresça no CAGR mais alto nos próximos anos. O crescimento do segmento de ajuste da linha é impulsionado pela crescente demanda por novos aviões de aeronaves navais e patrulha marítima com equipamentos de sonar integrado e de ponta na produção inicial. A doutrina de defesa moderna enfatiza a maior capacidade de vigilância marítima e vigilância marítima aprimorada, levando as agências de compras a insistir no sonar como uma opção em aeronaves de nova produção. A expansão é impulsionada pelo aumento das despesas de defesa e pela aquisição de aeronaves de próxima geração, enquanto outras plataformas a bordo implementam o SONAR para oferecer maior eficiência de operação e consciência situacional. Os fabricantes de equipamentos originais estão em parceria com os provedores de tecnologia de sonar, de modo que novos sistemas estão sendo entregues "prontos para a missão" para ajudar a apoiar a rápida implantação e economia de custos durante todo o seu ciclo de vida, evitando prováveis requisitos de adaptação futura.

Perspectivas regionais do mercado de sonar no ar

Por região, o mercado é categorizado na América do Norte, Europa, Ásia -Pacífico e o resto do mundo.

América do Norte

North America Airborne SONAR Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado global com uma grande parte. O mercado norte -americano está crescendo com um forte aumento, alimentado por enormes despesas de defesa, avanços tecnológicos e presença de empreiteiros de defesa líder e instalações de pesquisa. O fator de crescimento na região é o investimento sustentado na capacidade de guerra naval e anti-submarina (ASW), detecção de minas e vigilância submarina. O offshore petróleo e gásO segmento de exploração-comercial também alimenta o crescimento do mercado de sonar no ar. A ênfase da área na definição de limites marítimos e na salvaguarda dos recursos subaquáticos cruciais também alimenta a demanda por sofisticados sistemas de sonar no ar.

Os EUA dominam a indústria global de sonar aérea, alimentada por sua necessidade de fornecer superioridade naval e avanço tecnológico. Os investimentos extraordinários de pesquisa, inovação e modernização da frota da Marinha dos EUA, incluindo a adição de sonar no ar para ASW e reconhecimento marítimo, são os principais fatores de crescimento.

Europa

A Europa é o segundo maior mercado devido a tensões geopolíticas crescentes, atualização de frotas navais e ações de defesa colaborativa das nações da OTAN e da UE. Por exemplo, a Grã-Bretanha, a França e a Alemanha estão atualizando os sistemas de sonar aerotransportados da próxima geração para atualizar as capacidades da ASW e garantir linhas marinhas estratégicas. Há também uma indústria marítima bem desenvolvida e envolvimento na vigilância científica e ambiental, e em defesa e uso civil do sonar aéreo na região.

Ásia -Pacífico

A Ásia-Pacífico é projetada para ser a região que mais cresce, com um alto CAGR durante o período de previsão. Esta região está passando pelo mercado emergente mais rápido, com gastos em defesa crescentes, disputas fronteiriças e maior foco na segurança da energia marítima, no Mar da China Meridional e no Oceano Índico em particular. China, Índia, Japão e Coréia do Sul estão se tornando grandes em sistemas de sonar no ar para aumentar a potência naval e guardar os interesses do mar. As empresas crescentes de transporte comercial e de exploração offshore na região também facilitam a demanda por sistemas de sonar de ponta.

Resto do mundo

Espera -se que o mercado no resto da região mundial testemunhe um crescimento considerável em um futuro próximo. O mercado latino -americano também está se expandindo devido ao aumento do crime e à agitação política. As agências policiais e as empresas de segurança estão investindo em equipamentos de proteção para combater a crescente violência. Os gastos dos militares das nações como o Brasil e o México em novos produtos estão impulsionando o crescimento. O mercado do Oriente Médio e da África está sendo impulsionado pela guerra sustentada e pelo aumento das ameaças à segurança. Os governos estão comprando produtos avançados para armaduras. O aumento da aplicação de empresas de segurança privada e indivíduos que trabalham em ambientes de alto risco também impulsiona o crescimento do mercado.

Cenário competitivo

Principais participantes do setor

O desenvolvimento contínuo e a introdução de novos produtos por empresas -chave resultaram em suas posições dominantes de mercado

O mercado é competitivo e dinâmico, combinando conglomerados de defesa e especialistas em equipamentos de proteção. Principais players como a Dupont de Nemours Inc., a Honeywell International Inc., a BAE Systems plc e a 3M Company dominam o mercado com enormes capacidades de P&D e excelentes conexões com as agências militares e policiais. Eles mantêm suas posições no mercado seguindo alianças estratégicas, pesquisa e desenvolvimento contínuos e adesão a normas de qualidade rigorosas.

Lista de chave Empresas de sonar no ar perfiladas

- ASELSAN A.ş.(Peru)

- Atlas Elektronik Índia Unip. Ltd. (Índia)

- DSIT Solutions Ltd. (Israel)

- Edgetech(NÓS.)

- Furuno Electric Co., Ltd. (Japão)

- Japan Radio Co. (Japão)

- Kongsberg (Noruega)

- Lockheed Martin Corporation (EUA)

- L3harris Technologies, Inc.(NÓS.)

- Navico (Noruega)

- Raytheon Technologies Corporation (EUA)

- Sonardyne (Reino Unido)

- Tecnologias Teledyne Incorporated.(NÓS.)

- Grupo Thales (França)

- Ultra (Reino Unido)

Principais desenvolvimentos da indústria

- Março de 2025:As autoridades do Comando de Sistemas do Mar Naval em Washington relataram planos de organizar um contrato com a Serco para avanço da Guerra Anti-Submarina (ASW) para sistemas submarinos.

- Março de 2025:A Unidade LMT, Rotary and Mission Systems da Lockheed Martin Corporation, conquistou um contrato de ajuste para exercícios para a aquisição de poupares de hardware para reforçar os sistemas de sonar da Marinha dos EUA. A concessão foi anunciada pelo Naval Sea Systems Command, Washington, DC, estimado em US $ 12,3 milhões, e o contrato deve ser concluído até setembro de 2030.

- Janeiro de 2025: Thales assinou um contrato com a Agência de Compras de Defesa Francesa (DGA) para fornecer à Força Naval Francesa mais de uma cem sonobuoys SonOflash. Feito na França em colaboração com as PMEs francesas, o SonOflash Sonobuoy fortalece as aspirações vitais e de capacidade da França no campo da guerra anti-submarina.

- Maio de 2024:The German MAWS GbR, a consortium comprising ESG Elektroniksystem- und Logistik-GmbH, HENSOLDT Sensors GmbH, and Diehl Resistance GmbH & Co. KG, was granted a contract on April 25, for the moment national supplementary ponder related to the Franco-German Maritime Airborne Warfare System (MAWS) project.MAWS aims to set up a system of frameworks Para reconhecimento marítimo em rede, caça submarina e engajamento alvo oceânico, utilizando plataformas tripuladas e não tripuladas em coordenação com estações de terra.

- Abril de 2023:Especialistas no Airborne Anti-Submarine Warfare (ASW) do Grupo Thales anunciaram a construção de sistemas de sonar de baixa frequência de baixa frequência (AQS-22 para o helicóptero da Marinha dos EUA MH-60R sob termos de um contrato de US $ 31 milhões anunciados no final do mês passado. A empresa deve construir um sistema de sonar de baixa frequência no ar (ALFS) para os helicópteros MH-60R da Marinha.

Cobertura do relatório

A análise de mercado global de sonar no ar fornece tamanho e previsão de mercado por todos os segmentos incluídos no relatório. Ele inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que devem impulsionar o mercado durante o período de previsão. Oferece informações sobre a prevalência de má oclusão em regiões/países importantes, desenvolvimentos importantes da indústria, lançamentos de novos produtos, detalhes sobre parcerias, fusões e aquisições e serviços prestados nos países -chave. O relatório abrange um cenário competitivo detalhado, com informações sobre a participação de mercado e os perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 3,51% de 2025-2032 |

|

Unidade |

Valor (US $ milhões) |

|

Segmentação |

Por aplicação

|

|

Por solução

|

|

|

Pelo usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o valor de mercado global foi de US $ 833,4 milhões em 2024 e deve atingir US $ 1.141,4 milhões até 2032.

Em 2024, o valor de mercado na América do Norte ficou em US $ 261,5 milhões.

Espera-se que o mercado exiba uma CAGR de 3,51% durante o período de previsão de 2025-2032.

O segmento de defesa liderou o mercado por aplicação.

O aumento dos orçamentos de defesa para levar a um crescimento substancial do mercado.

As principais empresas como o Thales Group, a Lockheed Martin Corporation e a L3harris Technologies, Inc., dominam o mercado.

A América do Norte detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco