Tamanho do mercado de lâminas de motores de aeronaves, participação e análise da indústria, por tipo (pás de compressor, pás de turbina e pás de ventilador), por material (ligas de titânio, ligas à base de níquel e compósitos), por aplicação (comercial e militar) e previsão regional, 2026-2034

Tamanho do mercado de lâminas de motores de aeronaves e visão geral da indústria

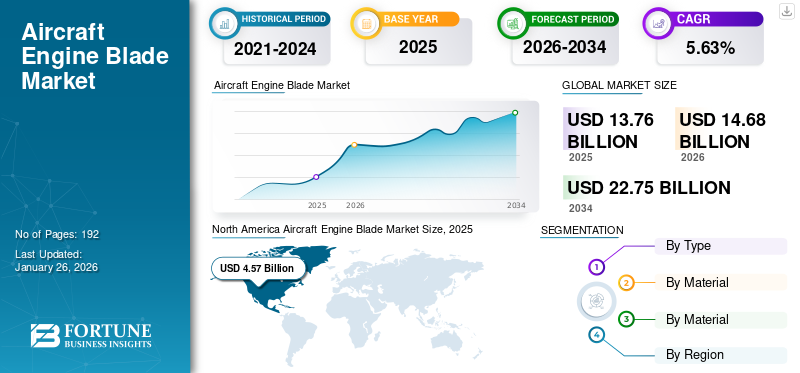

O tamanho do mercado global de pás de motores de aeronaves foi avaliado em dólares americanos13,76bilhão em 2025 e deverá crescer de USD14,68bilhões em 2026 para dólares americanos22h75bilhão até 2034, exibindo um CAGR de5,63%durante o período de previsão. A América do Norte dominou o mercado de pás de motores de aeronaves com uma participação de mercado de33,21%em 2025.

Uma pá de motor de aeronave é um componente de um motor de aeronave projetado para girar e converter a energia quente e os gases em energia mecânica rotacional que é usada para alimentar o motor. Existem três tipos de pás de motor, pás de compressor, pás de turbina e pás de ventilador. As lâminas do compressor estão localizadas na seção do compressor do motor. Eles desempenham um papel vital na compressão do ar que entra, criando a pressão necessária para a combustão e extração de energia. Além disso, as pás da turbina são componentes metálicos curvos fixados ao rotor da turbina que são concebidos para extrair energia dos gases quentes girando em resposta ao fluxo dos gases.

Além disso, a pá do ventilador é uma estrutura que faz parte da seção do ventilador de um motor turbofan. Consiste em um formato de aerofólio com bordas dianteiras e traseiras, lados de pressão e sucção, e se estende radialmente para fora a partir de um cubo central. General Electric, Safran e Raytheon Technologies são alguns dos líderes de mercado proeminentes no projeto e fabricação de pás de motores avançados, com a GE e a Safran operando em conjunto a CFM International, que produz os amplamente utilizados motores CFM56 e LEAP. Essas empresas apostam na inovação e na sustentabilidade para fortalecer a presença no mercado na fabricação de pás de motores.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de lâminas de motores de aeronaves

- Tamanho do mercado em 2025: US$ 13,76 bilhões

- Tamanho do mercado em 2026: US$ 14,68 bilhões

- Tamanho do mercado previsto para 2034: US$ 22,75 bilhões

- CAGR: 5,63% de 2026–2034

- A América do Norte dominou o mercado de pás de motores de aeronaves com uma participação de 33,21% em 2025.

- O segmento de pás de ventilador deverá liderar o mercado com uma participação de 43,78% em 2026.

- Espera-se que o segmento de ligas de titânio domine com uma participação de mercado de 65,84% em 2026.

América do Norte

Gerou 4,57 mil milhões de dólares em 2025, apoiados pela inovação aeroespacial e pela forte procura da aviação comercial.

Europa

Responsável por US$ 4,17 bilhões em 2025, impulsionado por fabricação avançada e tecnologias de motores leves.

Ásia-Pacífico

Atingiu 3,60 mil milhões de dólares em 2025, impulsionado pelo aumento das viagens aéreas e dos investimentos aeroespaciais.

NÓS

Prevê-se que atinja 4,08 mil milhões de dólares até 2026, apoiado pelas entregas de aeronaves e pela procura de tecnologias eficientes em termos de combustível.

Japão

Prevê-se que atinja 0,93 mil milhões de dólares até 2026, impulsionado pela expansão da aviação e pela adopção de tecnologias avançadas de motores.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento nas entregas de aeronaves para aumentar o crescimento do mercado

A crescente necessidade de conectividade de dados de alta velocidade é um dos principais impulsionadores do crescimento do mercado. A demanda por viagens aéreas está aumentando significativamente. De acordo com a Associação Internacional de Transporte Aéreo (IATA), a indústria da aviação espera um período sustentado de crescimento nos próximos 20 anos, prevendo-se que o número global de passageiros duplique para 8,2 mil milhões até 2037. Em Outubro de 2024, a procura global de viagens aéreas aumentou 7,1% em comparação com o mesmo mês de 2023, conforme relatado pela Associação Internacional de Transporte Aéreo (IATA).

À medida que as viagens aéreas aumentam, aumenta a necessidade de expansão das frotas aéreas para acomodar mais passageiros. Assim, várias companhias aéreas estão encomendando novas aeronaves a um ritmo crescente. Por exemplo, a Airbus, um fabricante de aeronaves com sede na Europa, entregou 735 aeronaves comerciais em 2023, um aumento de 11% em relação a 2022. Em 2023, a Boeing recebeu um total de 1.314 novos pedidos líquidos (1.456 pedidos brutos) antes dos ajustes ASC 606, marcando um aumento em relação aos 774 novos pedidos líquidos (935 pedidos brutos) registrados em 2022. Além disso, espera-se que o número de pedidos de aeronaves aumente. gradualmente em 2024 devido ao aumento do tráfego aéreo globalmente. Por exemplo, em dezembro de 2024, a Pegasus Airlines, uma companhia aérea de baixo custo com sede na Turquia, encomendou até 200 aeronaves Boeing 737-10 para expandir e modernizar a sua frota de corredor único.

Este aumento na produção de aeronaves está diretamente correlacionado com uma maior demanda por pás de motores de aeronaves, que são componentes essenciais dos motores das aeronaves. Portanto, o aumento nas entregas de aeronaves devido ao aumento do tráfego aéreo atua como um fator significativo.

Restrições de mercado

Altos custos de materiais e padrões regulatórios rígidos podem dificultar o crescimento do mercado

As pás dos motores das aeronaves são predominantemente feitas de materiais avançados, como superligas à base de níquel e ligas de titânio. Esses materiais são importantes para suportar temperaturas e tensões extremas durante a operação. Além disso, a fabricação de pás de motores envolve processos complexos que exigem precisão e tecnologia avançada.

Técnicas como usinagem CNC, fundição e usinagem eletroquímica são usadas para atingir as tolerâncias e acabamentos superficiais necessários. A fabricação de lâminas de formato complexo e intrincado requer maquinário sofisticado, aumentando assim os custos de produção. Além disso, a indústria é operada por regulamentos e padrões rígidos relativos à segurança da aviação. Embora estes regulamentos sejam essenciais para garantir a segurança, também podem retardar a inovação e aumentar os custos de conformidade para os fabricantes.

Desafios de mercado

Pressões ambientais e regulatórias podem representar desafios para o mercado

As pressões ambientais e regulamentares no mercado decorrem de normas globais cada vez mais rigorosas que visam reduzir as emissões e melhorar a sustentabilidade. Órgãos reguladores como FAA, EPA e ICAO introduziram novas regras que limitam as emissões de partículas de carbono, óxido de nitrogênio e material particulado demotores de aeronaves, incentivando os fabricantes a adotarem materiais e tecnologias avançadas que melhorem a eficiência do combustível e reduzam o impacto ambiental.

Oportunidades de mercado

Normas rigorosas de emissões e aumento na demanda por motores com baixo consumo de combustível apresentam oportunidades de crescimento

Vários países e regiões em todo o mundo estão a implementar normas de emissões rigorosas para reduzir as emissões de gases com efeito de estufa. A Administração Federal de Aviação (FAA) aplica os padrões estabelecidos pela Organização da Aviação Civil Internacional (ICAO), que incluem um padrão de CO2 que exige que as novas aeronaves alcancem uma redução de 4% no consumo de combustível a partir de 2028, em comparação com os níveis de 2015. Além disso, a ICAO estabeleceu uma meta ambiciosa de longo prazo para os seus estados membros alcançarem emissões líquidas zero de carbono da aviação internacional até 2050. As normas de emissões incentivam os fabricantes a inovar e a melhorar o design dos componentes do motor, incluindo pás de turbinas, pás de compressores e pás de ventiladores. Isto leva ao desenvolvimento de materiais e tecnologias avançadas que melhoram a eficiência do combustível e reduzem as emissões, aumentando, em última análise, a procura por pás de motor de alto desempenho que cumpram os novos regulamentos. À medida que os fabricantes se esforçam para melhorar a eficiência do combustível, há um foco crescente no desenvolvimento de materiais avançados para lâminas, como ligas e compósitos leves. Esses materiais ajudam a reduzir o peso geral do motor, melhorar o desempenho e cumprir normas rigorosas de emissões, impulsionando a inovação na lâmina do motor

Tendências do mercado de lâminas de motores de aeronaves

Adoção de pás de motores de aeronaves de material compósito

O uso de materiais compósitos em pás está se tornando uma tendência significativa, impulsionada pela necessidade de melhor desempenho, redução de peso e maior eficiência de combustível. Os materiais compósitos, especialmente os compósitos de matriz cerâmica (CMCs) e os compósitos com matriz metálica, oferecem economias de peso significativas em comparação com materiais tradicionais, como titânio e superligas à base de níquel. O peso reduzido é fundamental para a melhoria da eficiência e desempenho da aeronave. Os compósitos podem suportar temperaturas mais altas do que os materiais convencionais. Esta capacidade permite temperaturas operacionais mais altas em projetos de motores. Além disso, a demanda por aeronaves com baixo consumo de combustível está impulsionando a necessidade de designs de pás de motores leves e avançados.

Portanto, há um aumento na implementação de materiais compósitos para reduzir o peso total da aeronave. Por exemplo, em fevereiro de 2020, a Rolls & Royce iniciou a fabricação de pás de ventilador feitas de material compósito para seu motor de demonstração UltraFan. As pás do ventilador são construídas com centenas de camadas de polímero reforçado com fibra de carbono (CFRP), combinadas com materiais de resina com maior resistência e podem reduzir o peso de aeronaves bimotores em 700 kg.

Além disso, em 2020, a United Engine Corporation (UEC), juntamente com institutos de pesquisa relevantes, concluiu o desenvolvimento e fabricou os primeiros protótipos de pás de ventilador compostas para o motor PD-35. A primeira etapa de testes do demonstrador de pás do ventilador PD-35 ocorreu em 27 de junho de 2020 em Perm como parte do motor PD-14. Portanto, espera-se que o aumento do uso de materiais compósitos, como a fibra de carbono, impulsione o crescimento do mercado de pás de motores de aeronaves.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

O segmento de pás de ventiladores detinha a maior participação de mercado devido ao desenvolvimento de pás de ventilador avançadas resistentes a altas temperaturas e de alto desempenho

Com base no tipo, o mercado inclui pás de compressor, pás de turbina e pás de ventilador.

Prevê-se que o segmento de pás de ventilador detenha a maior participação de mercado, com uma participação de 43,78% em 2026. Além disso, o uso de materiais híbridos, como compósitos tecidos 3D combinados com titânio, aumenta a eficiência geral do motor, o que está impulsionando ainda mais a demanda por pás de ventilador de motor avançadas.

Espera-se que o segmento de mercado de pás de turbina cresça mais rapidamente durante o período de previsão devido ao aumento na atualização da estrutura das pás. O volume crescente de passageiros e carga aérea transportado pelas companhias aéreas está aumentando a necessidade de novas aeronaves e peças sobressalentes, incluindo pás de compressores.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por material

O segmento de ligas de titânio detém a maior participação devido às suas propriedades de alta resistência, resistência ao calor e peso leve

Com base no material, o mercado é classificado em ligas de titânio, ligas à base de níquel e compósitos.

Projeta-se que o segmento de ligas de titânio continue sendo o componente dominante no mercado global de pás de motores de aeronaves, com uma participação de 65,84% em 2026. A liga de titânio é conhecida por sua alta resistência, baixo peso e excelente resistência ao calor. As ligas de titânio são capazes de operar em temperaturas de abaixo de zero a 600°C, o que as torna ideais para suportar condições de alta temperatura em motores. Vários modelos de motores, como os motores CF6, GE90 e Rolls Royce Trent Series, são instalados com motores feitos de liga de titânio.

Estima-se que o segmento composto cresça a um CAGR significativo no período de previsão. Os materiais compósitos são materiais multicomponentes feitos de dois ou mais constituintes diferentes que, quando combinados. Alguns tipos atuais de material compósito usado para pás de motores de aeronaves são polímero reforçado com fibra de carbono (CFRP), compósito de matriz cerâmica e compósito de fibra de boro. Esses compósitos têm alta relação resistência/peso e são mais leves que os materiais tradicionais usados na indústria de aviação, o que resultou em uma tendência crescente de uso de material compósito na fabricação de pás de ventiladores de motores.

Por exemplo, em janeiro de 2025, a Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites), uma subsidiária da AVIC Composites, celebrou a produção de sua primeira pá de ventilador composta em uma cerimônia realizada em Lingang, Xangai, China. Espera-se que tais desenvolvimentos alimentem o crescimento da indústria de pás de motores de aeronaves nos próximos anos.

Por aplicativo

O segmento comercial detém a maior participação devido ao aumento das viagens aéreas e do tráfego de passageiros

Com base na aplicação, o mercado é classificado em comercial e militar.

Prevê-se que o segmento comercial detenha a maior participação no mercado de pás de motores de aeronaves, com uma participação de 68,34% em 2026, devido ao aumento do tráfego de passageiros em todo o mundo. De acordo com a Associação Internacional de Transporte Aéreo (IATA), a demanda global de passageiros em novembro de 2024 testemunhou um aumento de 8,1% em comparação com novembro de 2023. As viagens aéreas domésticas também experimentaram crescimento, com um aumento de 3,1% na demanda e um aumento de 1,5% na capacidade em comparação com novembro de 2023. Com o aumento nas viagens aéreas, as companhias aéreas são incentivadas a atualizar sua frota de aeronaves comerciais para atender aos requisitos de tráfego aéreo, o que aumenta ainda mais a demanda por motores de aeronaves e seus componentes, como pás de motor. A crescente demanda por viagens aéreas e entregas de aeronaves está impulsionando o crescimento da indústria de pás de motores de aeronaves.

Estima-se que o segmento militar apresente o crescimento mais rápido devido ao aumento do orçamento de defesa devido a preocupações de segurança e à atual tensão geopolítica. Muitos países estão a aumentar significativamente os seus orçamentos de defesa para modernizar e expandir as capacidades da sua força aérea. Este investimento cria uma forte procura de motores avançados para aeronaves militares, à medida que os governos procuram melhorar a sua prontidão operacional e vantagem tecnológica. Espera-se que tais fatores impulsionem a demanda por pás de motores de aeronaves no segmento militar do mercado.

Perspectiva regional do mercado de lâminas de motores de aeronaves

O mercado global é segmentado com base na região na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Aircraft Engine Blade Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém atualmente a maior participação no mercado de pás de motores de aeronaves e provavelmente permanecerá dominante durante todo o período de previsão. O mercado da América do Norte gerou US$ 4,57 bilhões em 2025, representando 33,21% do cenário do mercado global, e deverá atingir US$ 4,82 bilhões em 2026. A região se beneficia de uma robusta base de fabricação aeroespacial, com grandes empresas como Boeing, GE Aviation e Pratt & Whitney liderando o caminho em inovação e produção. O aumento dos gastos com defesa e uma forte procura de viagens aéreas comerciais estão a impulsionar o crescimento. Além disso, há um aumento significativo no desenvolvimento realizado pelos principais fabricantes de motores da região.

Por exemplo, em outubro de 2023, a CFM International, uma joint venture 50-50 entre a GE Aerospace e a Safran Aircraft Engines, anunciou o lançamento de uma nova pá de turbina de alta pressão (HPT) projetada para estender o tempo de asa do popular motor a jato, o CFM56. Prevê-se que tais desenvolvimentos impulsionem o crescimento do mercado na região. Além disso, a crescente procura de aeronaves eficientes em termos de combustível no sector militar é um factor-chave que impulsiona a procura de pás de motores de aeronaves militares. O mercado dos EUA está a registar um forte crescimento, impulsionado pelo aumento das entregas de aeronaves, pelo aumento das viagens aéreas e pela necessidade de aviões económicos e com baixo consumo de combustível. Grandes players sediados nos EUA, como General Electric, CFM International, Raytheon Technologies e Albany International, estão investindo em materiais compósitos avançados eImpressão 3Dpara produzir lâminas mais leves e duráveis. O mercado dos EUA é avaliado em US$ 4,08 bilhões até 2026.

Europa

A Europa contribuiu com 30,30% para o mercado global em 2025, com uma avaliação de 4,17 mil milhões de dólares, e deverá atingir 4,46 mil milhões de dólares em 2026. O mercado de pás de motores de aeronaves é dominado pela América do Norte e pela Europa devido à presença de fabricantes de aeronaves importantes, como General Electric, Pratt & Whitney, entre outros. Espera-se que a Europa testemunhe um crescimento constante no mercado de pás de motores de aeronaves. O crescimento é atribuído a fortes fabricantes aeroespaciais, como Rolls-Royce e Safran. O foco de vários fabricantes de motores da região no desenvolvimento de motores de próxima geração que atendam a padrões ambientais rigorosos está impulsionando a demanda por pás de motores leves e eficientes. A União Europeia está empenhada em reduzir as emissões de carbono. O atual Acordo Verde Europeu visa reduzir as emissões dos transportes em 90% até 2050. Tais missões incentivam a adoção de materiais como os Compósitos de Matriz Cerâmica (CMC) e ligas avançadas para reduzir as emissões, melhorando a eficiência das aeronaves. O mercado do Reino Unido está avaliado em 1,43 mil milhões de dólares até 2026, e o mercado da Alemanha está avaliado em 1,48 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 3,6 mil milhões de dólares em 2025, representando 26,19% da quota de mercado global, e deverá atingir 3,9 mil milhões de dólares em 2026. A Ásia-Pacífico está a testemunhar um rápido crescimento no mercado devido ao aumento da procura de viagens aéreas e ao aumento dos investimentos na produção aeroespacial. A China e a Índia estão expandindo sua indústria de aviação, o que leva a um maior número de entregas de aeronaves e à necessidade de tecnologias avançadas de motores. O lançamento de pás de ventilador compostas pela Shanghai Aero Engine Composites em 2025 mostra o compromisso dos fabricantes de motores da região com a inovação de motores de aeronaves. Tais iniciativas destinadas a aumentar a eficiência dos motores das aeronaves provavelmente impulsionarão um maior crescimento. O mercado do Japão está avaliado em 0,93 mil milhões de dólares até 2026, o mercado da China está avaliado em 1,61 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,68 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o mercado do Resto do Mundo situou-se em 1,42 mil milhões de dólares, representando 10,29% da procura global, e deverá crescer para 1,5 mil milhões de dólares em 2026. No resto do mundo, incluindo regiões como a América Latina e o Médio Oriente e África, o mercado está a crescer a um ritmo moderado. A crescente demanda por pás de motores de aeronaves é impulsionada pelo aumento do tráfego aéreo de passageiros na região. O aumento dos investimentos em infra-estruturas de aviação e o aumento do tráfego de passageiros são factores impulsionadores. Os países destas regiões estão a modernizar gradualmente as suas frotas para melhorar a eficiência e reduzir os custos operacionais. Por exemplo, em outubro de 2024, a Boeing e o LATAM Airlines Group, um grupo de companhias aéreas de passageiros e carga da América do Sul, anunciaram a compra de 10 Boeing 787 Dreamliners com opções para mais cinco aviões. Além disso, os principais players do mercado de pás de motores de aeronaves estão investindo em pesquisa e desenvolvimento para inovar e melhorar a tecnologia das pás, impulsionando assim o crescimento do mercado. Assim, à medida que as companhias aéreas procuram expandir a sua frota, haverá uma procura crescente por pás de motores avançadas que melhorem o desempenho e a fiabilidade, o que impulsiona o crescimento do mercado.

Cenário Competitivo

Principais participantes da indústria

Principais participantes se concentram no desenvolvimento de produtos tecnologicamente avançados e estratégias de aquisição para impulsionar o crescimento

Os proeminentes players do mercado estão priorizando o avanço de suas ofertas de produtos. O desenvolvimento de uma gama diversificada de produtos e o aumento do investimento em investigação e desenvolvimento são factores-chave que contribuem para o domínio de mercado destes intervenientes. O mercado é liderado por diversos players que atuam neste setor. Além disso, os principais participantes do setor de pás de motores de aeronaves estão ativamente engajados em diversas estratégias, como análise de receitas, para aumentar sua presença no mercado e responder à crescente demanda por motores de aeronaves.

LISTA DAS PRINCIPAIS EMPRESAS DE LÂMINAS DE MOTOR DE AERONAVES PERFILADAS

- Companhia Elétrica Geral(NÓS.)

- CFM Internacional (EUA)

- Safran SA(França)

- Raytheon Technologies Corporation (EUA)

- Albany Internacional Corp.(NÓS.)

- Alcoa Corporation (EUA)

- Rolls-Royce Holdings plc (Reino Unido)

- GKN Aeroespacial (Reino Unido)

- MTU Aero Engines AG (Alemanha)

- (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024:A GE Aerospace anunciou a expansão de sua Blade Inspection Tool (BIT) habilitada para IA para incluir duas novas ferramentas de inspeção para os motores CFM LEAP e GE9X, conforme revelado durante a Conferência MRO Europe 2024 em Barcelona, Espanha. O BIT aproveita a inteligência artificial para aumentar a eficiência e a precisão das inspeções de lâminas.

- Fevereiro de 2024:A Safran Aircraft Engines anunciou planos para estabelecer uma nova fundição em Rennes, Bretanha, dedicada à fabricação de pás de turbina para seus principais programas de motores, especificamente o M88 usado em aplicações de defesa e o motor CFM International LEAP utilizado na aviação comercial.

- Outubro de 2023: A CFM International introduziu uma lâmina de turbina de alta pressão (HPT) atualizada para seus motores CFM56-5B e CFM56-7B, com o objetivo de aumentar a durabilidade e o desempenho desses motores de aeronaves comerciais amplamente utilizados. Este novo design de pá é baseado em extensos dados de campo coletados ao longo de milhões de horas de voo do motor, permitindo melhorias direcionadas.

- Dezembro de 2022:A Safran Aero Boosters anunciou o estabelecimento de uma nova fábrica de produção de pás e palhetas de compressores na região da Valônia, na Bélgica, especificamente na província de Liège. Esta iniciativa, revelada pelo CEO François Lepot, representa um investimento significativo de 56,77 milhões de dólares e visa aumentar as capacidades da empresa no fabrico de pás de compressor de titânio, incluindo as utilizadas no motor LEAP.

- Fevereiro de 2020:A Rolls-Royce iniciou a produção das maiores pás de ventilador do mundo para seu motor de demonstração UltraFan, que visa estabelecer novos padrões de eficiência e sustentabilidade. As pás compostas apresentam um diâmetro notável de 140 polegadas, quase correspondendo ao tamanho da fuselagem de uma aeronave de fuselagem estreita, e estão sendo fabricadas no centro de tecnologia da empresa em Bristol, Reino Unido.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do setor e concentra-se em aspectos importantes, como os principais participantes da indústria de pás de motores de aeronaves, componentes, plataforma, usuário final e aplicações, dependendo de várias regiões. Além disso, o relatório de pesquisa oferece insights profundos sobre as tendências do mercado, cenário competitivo, análise de receitas, concorrência de mercado e status do mercado e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores diretos e indiretos que contribuíram para o dimensionamento da pá do motor de aeronave nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de5,63%de 2026 a 2034 |

|

Segmentação

|

Por tipo

|

|

Por material

|

|

|

Por Aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 14,68 mil milhões de dólares em 2026 e deverá atingir 22,75 mil milhões de dólares em 2034.

Registrando um CAGR de 5,63%, o mercado apresentará um crescimento significativo ao longo do período de previsão (2026-2034).

Por material, o segmento de ligas de titânio liderou o mercado.

A General Electric Company é o player líder do mercado.

A América do Norte domina o mercado em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 192

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco