Tamanho do mercado de motores de aeronaves, participação e análise da indústria, por tipo de motor (turboélice, turboeixo, turbofan e motor de pistão), por tecnologia (convencional e elétrico/híbrido), por componente (compressor, turbina, caixa de engrenagens, bocal de escape, sistema de combustível e outros), por uso final (comercial e militar), por comercial (corpo estreito, corpo largo, jato executivo, aviação geral e helicópteros civis), por militar (caça, transporte e Helicóptero militar), por oferta (motor OEM e pós-venda e MRO) e previsão regional 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

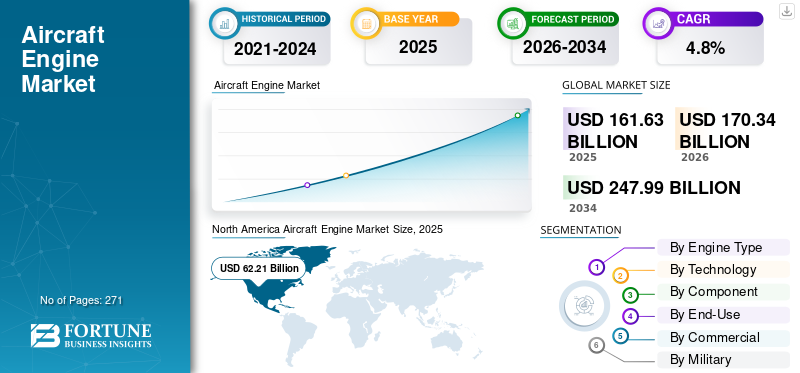

O tamanho do mercado global de motores de aeronaves foi avaliado em US$ 161,6 bilhões em 2025 e deve crescer de US$ 170,3 bilhões em 2026 para US$ 248 bilhões até 2034, exibindo um CAGR de 4,8% durante o período de previsão. A América do Norte dominou o mercado global de motores de aeronaves com uma participação de mercado de 38,5% em 2025.

O mercado de motores de aeronaves representa o ecossistema global de sistemas de propulsão turbofan, turboélice, turboeixo e pistão que alimentam a aviação comercial, plataformas militares, jatos executivos e operações de aviação geral. Os motores de aeronaves são implantados em diversas aplicações operacionais, incluindo transporte comercial regular de passageiros em plataformas de fuselagem estreita e de fuselagem larga, como o Boeing 737 MAX e o Airbus A320neo, e o Boeing 787 Dreamliner e o Airbus A350. Em segundo lugar, as operações de caça militar incluem o F-35 com motores Pratt & Whitney F135 e o F-16 com motores GE F110; transporte militar e transporte aéreo estratégico, como os navios-tanque C-130J, C-17 e KC-46;helicóptero militaroperações, como helicópteros Black Hawk e Apache que estão em transição para os motores GE T901; conectividade aérea regional através de aeronaves turboélice; serviços de fretamento de motores de jatos executivos e treinamento de voo de aviação geral.

O mercado está a registar um crescimento extraordinário impulsionado por numerosos factores, incluindo a recuperação sustentada da aviação comercial, com a expansão global do tráfego aéreo de passageiros ultrapassando consideravelmente os valores de base históricos. Extensos programas de modernização militar, com gastos globais de defesa ultrapassando US$ 2,4 trilhões anualmente, e uma ênfase fundamental na aquisição de jatos de combate avançados e iniciativas de modernização da frota que fazem a transição de aeronaves antigas equipadas com turbofan para plataformas LEAP e GTF de próxima geração e eficientes em termos de combustível.

O mercado é altamente consolidado, com quatro fabricantes fornecendo 99% dos motores de aeronaves comerciais e militares: a joint venture CFM International-GE Aerospace/Safran Pratt & Whitney, Rolls-Royce e General Electric, entre outros. A concorrência estratégica centra-se na otimização da eficiência do combustível, no desenvolvimento de combustíveis de aviação sustentáveis compatíveis, na integração da monitorização digital da saúde e na implementação de contratos de manutenção de longo prazo baseados no desempenho. Esta diferenciação competitiva surge através do suporte integrado ao ciclo de vida, em vez da concorrência tradicional por preços unitários.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de motores de aeronaves

- Tamanho do mercado em 2025: US$ 161,6 bilhões

- Tamanho do mercado em 2026: US$ 170,3 bilhões

- Tamanho do mercado previsto para 2034: US$ 248 bilhões

- CAGR: 4,8% de 2026-2034

- A América do Norte dominou o mercado de motores de aeronaves com uma participação de 38,5% em 2025.

- O segmento turboélice foi responsável pela maior participação de mercado de 64,65% em 2026.

- O segmento convencional detinha uma participação dominante de 89,62% em 2026.

América do Norte

A América do Norte foi responsável por 62,2 mil milhões de dólares em 2025 e deverá atingir 64,8 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 41 mil milhões de dólares em 2025 e estima-se que atinja 43 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 48 mil milhões de dólares em 2025 e deverá atingir 50,7 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado atinja US$ 60,48 bilhões em 2026.

Japão

O mercado foi avaliado em US$ 4,46 bilhões em 2026.

Leia mais

Tendências do mercado de motores de aeronaves

Desenvolvimento de motores de alta eficiência de próxima geração e paradigmas de design revolucionários catalisam tendências de mercado

A indústria de motores aeronáuticos está desenvolvendo um portfólio abrangente de tecnologias de propulsão de próxima geração especificamente projetadas para alcançar melhorias substanciais na eficiência térmica, economia de combustível e desempenho ambiental, mantendo ao mesmo tempo a compatibilidade arquitetônica com as plataformas de aeronaves existentes einfra-estrutura aeroportuária.

O programa de Inovação Revolucionária para Motores Sustentáveis da CFM International, lançado em junho de 2021 e avançando rapidamente até 2025, representa a iniciativa de motores comerciais de próxima geração mais madura, visando a entrada em serviço em meados da década de 2030.

O programa RISE abrange o desenvolvimento de uma arquitetura de ventilador aberto com pás compostas de fibra de carbono de passo variável, representando um afastamento fundamental da filosofia de design de turbofan fechado convencional.

- Em outubro de 2025, a CFM International concluiu testes abrangentes de ingestão de poeira em aerofólios de turbinas de alta pressão de próxima geração, marcando um marco avançado na progressão das avaliações em nível de componente para testes em nível de módulo.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Recuperação sustentada da aviação global e modernização da frota Imperativo impulsionar o crescimento do mercado

O crescimento global do mercado de motores de aeronaves é impulsionado por uma recuperação acelerada na demanda da aviação comercial, juntamente com um ciclo urgente de modernização da frota em toda a indústria.

- Por exemplo, em dezembro de 2025, a China Aircraft Leasing Group Holdings Limited (CALC) assinou um pedido firme com a Airbus de 30 aeronaves da família A320neo para atender à forte demanda de sua base de clientes. O acordo é o quinto pedido da Airbus, elevando o número total de aeronaves Airbus encomendadas pela CALC para 282, das quais 203 são aeronaves da família A320neo.

A Associação Internacional de Transporte Aéreo prevê que o volume de passageiros poderá atingir os 8,2 mil milhões até 2037, duplicando efectivamente o tráfego actual, necessitando de uma expansão substancial das frotas aéreas existentes e da correspondente aquisição de motores.

Este crescimento estrutural da procura é ainda amplificado por mandatos regulamentares e compromissos da indústria que exigem que as companhias aéreas aposentem aeronaves mais antigas e menos eficientes em favor de aeronaves da próxima geração. A carteira de pedidos de aeronaves não atendidas ultrapassa 17.000 unidades, representando uma demanda sem precedentes por novos motores à medida que essas aeronaves forem entregues na próxima década.

RESTRIÇÕES DE MERCADO

Restrições estruturais de produção de motores e limitações de capacidade de fabricação dificultam o crescimento do mercado

Apesar da procura robusta, a indústria de motores de aeronaves enfrenta graves restrições do lado da oferta que limitam sistematicamente o crescimento e criam ineficiências económicas substanciais em todo o ecossistema aeroespacial.

A produção de motores não conseguiu acompanhar o ritmo da fabricação de fuselagens, criando uma situação paradoxal em que aeronaves recém-concluídas ficam estacionadas em áreas de espera aguardando a disponibilidade dos motores.

A avaliação de dezembro de 2025 da Associação Internacional de Transporte Aéreo documentou que a produção do motor continua limitada por problemas técnicos contínuos com motores em serviço, capacidade de oficina severamente limitada em instalações de revisão de motores e prazos de manutenção estendidos que consumiram efetivamente os recursos de reparo disponíveis.

OPORTUNIDADES DE MERCADO

Integração de combustíveis alternativos e caminhos tecnológicos de emissão zero criam oportunidades emergentes para o crescimento do mercado

A indústria de motores de aeronaves enfrenta uma oportunidade de mercado atraente decorrente da transição sistemática para uma economia sustentável.combustíveis de aviaçãoe arquiteturas de propulsão com emissão zero exigidas por compromissos climáticos internacionais e estruturas regulatórias.

De acordo com a Associação Internacional de Transporte Aéreo, a indústria aérea planeia atingir emissões líquidas zero de carbono até 2050, estabelecendo um caminho de mitigação que compreende 65% de reduções de emissões atribuíveis à utilização sustentável de combustível de aviação, 13% de novas aeronaves e tecnologias de propulsão, 3% de melhorias operacionais e de infra-estruturas, e 19% de iniciativas de captura de carbono e mecanismos de compensação.

O quadro global da ICAO para combustíveis de aviação sustentáveis estabelece uma visão aspiracional colectiva para reduzir as emissões de CO2 na aviação internacional em 5% até 2030, em comparação com a utilização zero de energia mais limpa de base, com a aspiração a longo prazo visando emissões líquidas zero de carbono até 2050, apoiando os objectivos climáticos do Acordo de Paris.

DESAFIOS DO MERCADO

Restrições na cadeia de suprimentos e na fabricação que limitam a expansão da taxa de produção apesar dos registros em atraso de pedidos de aeronaves

A cadeia de abastecimento de motores de aeronaves globais tem graves estrangulamentos que criam incompatibilidades estruturais entre a procura e a disponibilidade, ao ponto de as aeronaves recém-concluídas ficarem estacionadas enquanto aguardam a entrega dos motores. Os fabricantes de motores enfrentam um déficit de aproximadamente 30% em relação às metas de produção projetadas para 2025, com a CFM International incapaz de atender aos requisitos do Airbus A320neo e a Pratt & Whitney lutando para acelerar as entregas de turbofans, apesar das metas de mais de 100 motores por mês até 2026-2027.

As restrições são causadas por problemas persistentes de motores em serviço que exigem tempos de resposta de manutenção estendidos, capacidade limitada da oficina de MRO com atrasos de 12 a 24 meses e prazos estendidos de aquisição de componentes de fornecedores de fonte única ou quase única, que transformam pequenas interrupções em grandes atrasos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de motor

Avanços crescentes em projetos de alto desvio que melhoram a economia de combustível impulsionaram o crescimento do segmento de turboélices

Com base no tipo de motor, o mercado é dividido em turboélice, turboeixo, turbofan e motor a pistão.

O segmento turboélice dominou o mercado global em 2025. Foi responsável por 64,65% de participação de mercado em 2026 e deverá ser o segmento em crescimento com um CAGR de 4,56% durante o período de previsão de 2026-2034. O domínio impulsionado pelo aumento da demanda por viagens aéreas e pela otimização para rotas de curta distância, com eficiência de combustível em rotas abaixo de 500 milhas náuticas, coloca os turboélices como a propulsão preferida para transportadoras regionais que conectam navios menores.aeroportose comunidades carentes.

Prevê-se que o subsegmento turbofan seja o de crescimento mais rápido, com um CAGR de 6,86% durante o período de previsão de 2026-2034.

Por tecnologia

As crescentes evoluções contínuas promoveram o domínio segmentar convencional

Com base na tecnologia, o mercado é dividido em convencional e elétrico/híbrido.

O segmento convencional dominará o mercado global com participação de 89,62% em 2026. É responsável por 89,80% de participação de mercado em 2025 e deverá crescer a um CAGR de 4,56% durante o período de previsão de 2026-2034. Os fabricantes de motores convencionais continuam a evoluir através do desenvolvimento sistemático de tecnologia em busca de arquiteturas de próxima geração, incluindo o programa RISE da CFM, com sua arquitetura de ventilador aberto, que combina a eficiência do desvio do turbofan com características de economia de combustível do turboélice.

Estima-se que o segmento elétrico/híbrido seja o segmento que mais cresce no mercado global, com o maior CAGR de 6,75% durante o período de previsão.

Por componente

Adoção crescente de compósitos de matriz cerâmica (CMCS) versus ligas tradicionais Crescimento segmentar de turbina aumentada

Com base no componente, o mercado é dividido em compressor, turbina, caixa de câmbio, bocal de exaustão, sistema de combustível, entre outros.

O segmento de turbinas dominou a participação de mercado global de motores de aeronaves em 2025. Foi responsável por 34,60% de participação de mercado em 2025 e deverá crescer a um CAGR de 5,40% durante o período de previsão. O segmento de turbinas representa um dos segmentos de motores de aeronaves de maior valor, experimentando um crescimento transformacional através da adoção de CMCs, que permitem temperaturas de operação 200-400°F acima das dos materiais convencionais de superliga, ao mesmo tempo que reduzem o peso das pás da turbina em 30-50% em comparação com alternativas metálicas. Espera-se que o segmento de compressores lidere o mercado, contribuindo com 28% globalmente em 2026.

O segmento de sistemas de combustível deverá ser o de crescimento mais rápido, com um CAGR de 5,93% durante o período de previsão de 2026-2034.

Por uso final

Programa Sustentado de Modernização da Frota Impulsionou o Crescimento do Segmento Comercial

Com base no uso final, o mercado é dividido em comercial e militar.

O segmento comercial dominou o mercado global em 2025. Será responsável por uma participação de mercado de 73,58% em 2026 e será o segmento que mais cresce, registrando um CAGR de 4,97% durante o período de previsão. O segmento comercial está a assistir a um crescimento notável, alimentado por encomendas recordes de aeronaves a nível mundial, de mais de 17.000 unidades, para estabelecer linhas de produção de várias décadas; um programa sustentado de modernização da frota nas companhias aéreas de todo o mundo à medida que fazem a transição de motores turbofan antigos para plataformas de próxima geração com baixo consumo de combustível; e forte crescimento na aviação regional.

Espera-se que o subsegmento militar cresça significativamente durante o período de previsão, com um CAGR de 4,34% de 2026 a 2034.

Por comercial

Aproveitar as rampas de produção de alto volume impulsionou o crescimento segmentar de corpos estreitos

Com base no comercial, o mercado é dividido em fuselagem estreita, fuselagem larga, jato executivo, aviação geral e civil.helicópteros.

O segmento de corpo estreito dominou o mercado global em 2025. Foi responsável por 47,91% de participação de mercado em 2025 e deverá ser o segmento de crescimento mais rápido, com um CAGR de 5,59% durante o período de previsão. A produção de aeronaves de fuselagem estreita está passando por uma expansão sem precedentes, impulsionada por pedidos em atraso de mais de 17.000 unidades de pedidos de aeronaves, que representam pipelines de produção de 12 a 15 anos e modernização da frota, fazendo a transição de aeronaves antigas para motores de próxima geração com baixo consumo de combustível.

Estima-se que o segmento de fuselagem larga seja o segundo que mais cresce durante o período de previsão, com um CAGR de 4,43% de 2026 a 2034.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por militares

Mercado liderado pelo segmento de caça devido à tecnologia furtiva e capacidades de impulso vetorial

Baseado nas forças armadas, o mercado é dividido em caças, transporte e helicópteros militares.

O segmento de caças dominou o mercado global em 2025. Foi responsável por 55,71% de participação de mercado em 2025 e deverá ser o segmento de crescimento mais rápido, com um CAGR de 5,54% durante o período de previsão. Os motores dominantes incluem Pratt & Whitney F135, exclusivo do F-35; Pratt & Whitney F119, exclusivo do F-22; GE F110, usado principalmente no F-16; e Rolls-Royce EJ200, usado nos jatos Eurofighter. Integre capacidades furtivas avançadas, incluindo revestimentos absorventes de radar, bocais de exaustão especializados para reduzir a detecção infravermelha e impulso vetorial para manobrabilidade superior.

O segmento de helicópteros militares está experimentando um crescimento robusto com um CAGR de 4,56% durante o período de previsão de 2026-2034.

Ao oferecer

Expansão da frota de aeronaves comerciais impulsionou a expansão do segmento de pós-venda e MRO

Com base na oferta, o mercado é dividido em motores OEM e pós-venda e MRO.

O segmento de pós-venda e MRO foi responsável pela maior participação do mercado global em 2025. Foi responsável por 64,42% de participação de mercado em 2025 e deverá ser o segmento de crescimento mais rápido, com um CAGR de 5,31% durante o período de previsão. A demanda do mercado de reposição é impulsionada pela expansão da frota de aeronaves comerciais de 28.000 para mais de 39.000 aeronaves até 2043, estabelecendo uma base instalada sem precedentes que apoia serviços de manutenção globais distribuídos. Aeronaves comerciais que acumulam de 400 a 500 horas de voo por mês geram requisitos de manutenção recorrentes em intervalos padronizados, criando receitas previsíveis de pós-venda de longo prazo, independentes de novos ciclos de produção.

Prevê-se que o subsegmento OEM cresça a uma taxa significativa, com um CAGR de 3,79% durante o período de previsão.

Perspectiva Regional do Mercado de Motores de Aeronaves

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Aircraft Engine Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com 38,50% para o mercado global em 2025, com uma avaliação de 62,2 mil milhões de dólares, e prevê-se que atinja 64,8 mil milhões de dólares em 2026, estabelecendo a região como o líder dominante do mercado global através da aviação comercial madura, extensas operações militares e capacidades de produção avançadas.Mercado de motores de aeronaves dos EUA

Dado o domínio dos EUA na região, o mercado dos EUA pode ser aproximado em cerca de 60,48 mil milhões de dólares em 2026, com uma taxa de crescimento estimada de 3,35% durante o período de previsão.

Europa

A Europa foi responsável por 48 mil milhões de dólares em 2025, representando 29,70% da quota de mercado global, e deverá atingir 50,7 mil milhões de dólares em 2026, estabelecendo a região como a segunda maior, com uma ênfase distinta na sustentabilidade e um foco em tecnologia avançada.

Mercado de motores de aeronaves do Reino Unido

O mercado do Reino Unido em 2026 foi avaliado em US$ 9,53 bilhões, com uma taxa de crescimento estimada de 4,94% durante o período de previsão.

Mercado alemão de motores de aeronaves

O mercado alemão em 2026 foi avaliado em US$ 7,35 bilhões, com uma taxa de crescimento estimada de 6,27% no período de previsão.

Mercado de motores de aeronaves no resto da Europa

O resto do mercado europeu em 2025 foi avaliado em 11,68 mil milhões de dólares, com uma taxa de crescimento estimada de 6,26% durante o período de previsão.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em US$ 41 bilhões em 2025, capturando 25,30% da receita global, e estima-se que atinja US$ 43 bilhões em 2026. Além disso, estima-se que a região seja a que mais cresce, com o maior CAGR de 6,56% durante o período de previsão.

Mercado de motores de aeronaves na China

O mercado chinês em 2026 foi avaliado em US$ 15,09 bilhões, com uma taxa de crescimento estimada de 7,16% no período de previsão.

Mercado indiano de motores de aeronaves

O mercado indiano em 2026 foi avaliado em US$ 5,59 bilhões, com uma taxa de crescimento estimada de 6,27% durante o período de previsão.

Mercado de motores de aeronaves do Japão

O mercado japonês em 2026 foi avaliado em US$ 4,46 bilhões, com uma taxa de crescimento estimada de 9,20% durante o período de previsão.

Resto do mundo

A região do Resto do Mundo capturou 6,50% do mercado global em 2025, gerando 10,6 mil milhões de dólares em receitas, e deverá atingir 11,7 mil milhões de dólares em 2026. O Resto do Mundo, compreendendo as regiões do Médio Oriente e África e América Latina, deverá testemunhar um crescimento moderado neste espaço de mercado durante o período de previsão.

Oriente Médio e África

O mercado do Oriente Médio e África em 2025 foi avaliado em US$ 7,69 bilhões, com uma taxa de crescimento estimada de 3,16% durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Estrutura de mercado demonstrando consolidação oligopolística com fabricantes dominantes controlando a maior participação de mercado

O mercado global é dominado por um oligopólio restrito de quatro intervenientes principais que controlam eficazmente a propulsão comercial e criam barreiras poderosas a novos participantes ou perturbações. Os principais players são CFM International (uma joint venture 50/50 entre GE Aerospace e Safran), Pratt & Whitney, Rolls-Royce e GE Aerospace, que detêm a maior parte da participação no mercado global.

A concorrência aqui não é impulsionada principalmente pelo preço, mas sim pela diferenciação tecnológica, maior eficiência de combustível e serviço pós-venda integrado superior. A superioridade do desempenho e do serviço é usada para pressionar os rivais, em vez de táticas de redução de preços.

LISTA DAS PRINCIPAIS EMPRESAS DE MOTORES DE AERONAVES PERFILADAS

- CFM Internacional S.A.(França)

- Honeywell Internacional Inc.(NÓS.)

- GE Aviação(NÓS.)

- Rolls-Royce Holdings Plc.(REINO UNIDO.)

- Safra SA(França)

- International Aero Engines AG (EUA)

- MTU Aero Engines AG (Alemanha)

- (EUA)

- Pratt & Whitney (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Força Aérea concedeu à Boeing Defense Systems um contrato superior a US$ 2 bilhões para iniciar as substituições iniciais do motor do B-52H Stratofortress, representando um avanço significativo na reforma do bombardeiro de longa data da era da Guerra Fria.

- Janeiro de 2026:A RESIDCO revelou a conclusão de um financiamento de 100 milhões de dólares para a aquisição de motores para aeronaves comerciais. Este novo mecanismo de dívida visa reforçar o crescimento estratégico da RESIDCO no sector da aviação secundária global, com um foco particular na compra de motores de aeronaves comerciais muito procurados.

- Novembro de 2025:A Azad Engineering da Índia firmou parceria com a Pratt & Whitney Canada Corporation para criar e fabricar componentes para motores de aeronaves. Com sede em Hyderabad, a Azad produz máquinas e equipamentos industriais para as indústrias aeroespacial, de defesa e de energia.

- Fevereiro de 2025:Durante a exposição comercial Aero India em Bengaluru, Índia, a Safran Aircraft Engines concordou com a Hindustan Aeronautics Limited (HAL), a proeminente empresa de aviação na Índia, para fabricar componentes forjados de turbinas para motores LEAP. O objetivo é reforçar a expansão significativa do setor de aviação indiano e facilitar o aumento da produção de motores LEAP que alimentam aeronaves comerciais de corredor único.

- Fevereiro de 2025:A GE Aerospace celebrou um acordo de Logística Baseada em Desempenho (PBL) de cinco anos com a Força Aérea Indiana (IAF) para fornecer uma solução completa de sustentação para os motores T700-GE-701D que equipam a frota de helicópteros AH-64E-I Apache da IAF.

COBERTURA DO RELATÓRIO

A análise global do mercado de motores de aeronaves inclui um estudo abrangente do tamanho e previsão do mercado em todos os segmentos de mercado cobertos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado global que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre aspectos importantes, incluindo avanços tecnológicos, candidatos a pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria, bem como sua prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players que operam no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,81% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação

|

Por tipo de motor · Turboélice · Turboeixo · Turbofan · Motor de pistão Por tecnologia · Convencional · Elétrico/híbrido Por componente · Ccompressor · Turbina · Caixa de Engrenagens · Bocal de exaustão · Sistema de Combustível · Outros Por uso final · Comercial · Militares Por comercial · Corpo Estreito · Corpo Largo · Jato Executivo · Aviação Geral · Helicópteros Civis Por militares · Lutador · Transporte · Helicóptero Militar Ao oferecer · Motor OEM · Pós-venda e MRO Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 161,6 mil milhões de dólares em 2025 e deverá atingir 248 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Europa situou-se em 50,7 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 4,8% durante o período de previsão de 2026-2034.

Por tipo de motor, o segmento turboélice liderava o mercado.

A recuperação sustentada da aviação global e o imperativo da modernização da frota impulsionam o crescimento do mercado.

Os principais players são CFM International, Pratt & Whitney, Rolls-Royce e GE Aerospace, que detêm a maior parte da participação no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 271

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco