Tamanho do mercado do sistema de ignição de aeronaves, análise de participação e indústria, por tipo de aeronave (aeronave de asa fixa, aeronave de asa rotativa e veículo aéreo não tripulado (UAV)), por tipo de motor (motor turboélice, motor turbofan, motor turbojato e motor de pistão), por tipo de sistema (ignição elétrica e ignição magnética), por componente (cabos de ignição, ignitores, velas de ignição, excitadores e outros) e previsão regional, 2026-2034

Tamanho do mercado de sistemas de ignição de aeronaves e visão geral da indústria

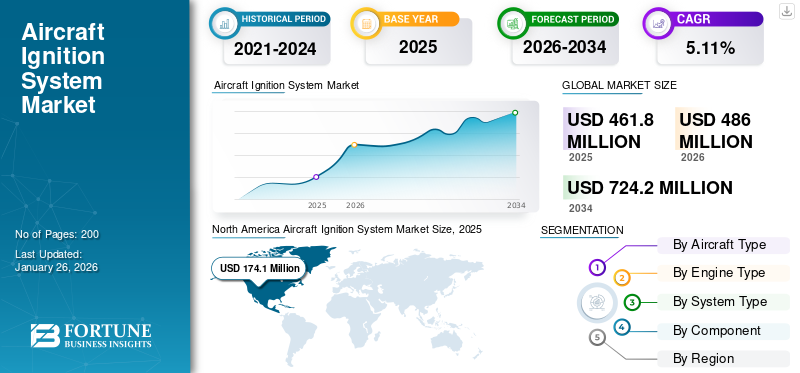

O tamanho do mercado global de sistemas de ignição de aeronaves foi avaliado em dólares americanos461,80milhões em 2025 e deverá crescer de USD486,00milhões em 2026 para USD724,20milhões até 2034, exibindo um CAGR de5,11%durante o período de previsão. A América do Norte dominou o mercado global com uma participação de37,70%em 2025.

A demanda por sistemas de ignição de aeronaves é alimentada pela expansão das frotas de aviação comercial e geral, pelo aumento das viagens aéreas e pelo foco crescente na eficiência e confiabilidade dos motores. Aeronaves movidas a turbofan e sistemas de ignição elétrica lideram o mercado devido ao seu alto desempenho e durabilidade. O mercado de reposição continua dominante, à medida que as atividades de MRO e as revisões de rotina do motor sustentam a demanda contínua de substituição de ignitores,velas de igniçãoe excitadores. Os avanços tecnológicos, incluindo designs leves, controles de ignição de estado sólido e sistemas de diagnóstico digital, aumentam ainda mais a adoção, garantindo a estabilidade do mercado a longo prazo em plataformas de aviação civil, militar e não tripulada.

Empresas líderes como Champion Aerospace, Tempest Aero Group e Hartzell Engine Technologies ancoram o mercado com amplos portfólios de produtos e confiabilidade certificada. O Grupo TransDigm desempenha um papel fundamental através da integração de componentes e do alcance global do mercado de reposição. Electroair, SureFly e G3i avançam em sistemas de conversão de ignição eletrônica, melhorando o desempenho e a eficiência de combustível. Aero Accessories, Air Power Inc. e Sky Dynamics atendem às necessidades especializadas de MRO e retrofit, oferecendo suporte aos canais OEM e pós-venda. Coletivamente, esses participantes impulsionam a concorrência, a confiabilidade e o progresso tecnológico no design de sistemas de ignição em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMA DE IGNIÇÃO DE AERONAVES

A tendência de integração de tecnologias de ignição digital e de estado sólido está ganhando força

O mercado está testemunhando uma mudança substancial em direção a sistemas de ignição digitais, de estado sólido e controlados eletronicamente, que aumentam a confiabilidade do motor, reduzem a manutenção e melhoram a eficiência do combustível. Os sistemas tradicionais baseados em magneto estão sendo substituídos por soluções de ignição eletrônica que proporcionam desempenho de faísca consistente em altitudes e temperaturas variáveis. Os fabricantes estão integrando interfaces FADEC (Full Authority Digital Engine Control) e sensores de diagnóstico, permitindo monitoramento de desempenho em tempo real e manutenção preditiva. A pressão por componentes leves e métodos de fabricação aditiva também está remodelando a produção, reduzindo custos e melhorando a durabilidade. Além disso, os programas de aviação híbrido-elétrico e sustentável estão a influenciar as prioridades de design, enfatizando os sistemas de ignição otimizados para flexibilidade de combustível e estabilidade de combustão. O aumento das entregas de aeronaves, a modernização da frota e o prolongamento da vida útil dos motores estão acelerando a mudança em direção a soluções de ignição mais inteligentes e de alta eficiência. Esta tendência reflete o movimento mais amplo da indústria em direção à digitalização, sustentabilidade e otimização do ciclo de vida nos setores da aviação comercial e geral.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentar a produção de aeronaves e as taxas de revisão de motores para impulsionar o crescimento do mercado

O crescimento do mercado de sistemas de ignição de aeronaves é impulsionado principalmente pelo aumento das entregas de aeronaves e dos ciclos de revisão de motores nos setores de aviação comercial, empresarial e geral. O aumento da produção OEM da Airbus e da Boeing, combinado com a expansão das frotas da Embraer e dos fabricantes de aeronaves regionais, impulsionam diretamente as instalações de sistemas de ignição. Simultaneamente, um aumento nas visitas às oficinas de motores, principalmente para motores CFM LEAP e Pratt & Whitney GTF, intensificou a demanda do mercado de reposição por ignidores, excitadores e cabos. A forte demanda de passageiros, as horas de voo sustentadas e a atividade robusta da aviação geral nos EUA também reforçam a substituição contínua de componentes. Do lado da oferta, os fabricantes estão a desenvolver sistemas de ignição duráveis e de alta energia que reduzem os riscos de falha de ignição e melhoram a eficiência da combustão, alinhando-se com os objectivos de redução do consumo de combustível da indústria da aviação. Além disso, os programas de aviação de defesa e o aumento dos UAV que utilizam pequenos motores de turbina contribuem para o impulso de crescimento. Juntos, esses fatores criam um ambiente de demanda estável, tornando os sistemas de ignição um facilitador vital da confiabilidade operacional das aeronaves.

RESTRIÇÕES DE MERCADO

Complexidade regulatória e altos custos de certificação podem dificultar o crescimento do mercado

Apesar da dinâmica positiva, o mercado enfrenta restrições ligadas a processos de certificação rigorosos, elevados custos de I&D e longos ciclos de qualificação para componentes aeroespaciais. As regulamentações da FAA e da EASA exigem testes rigorosos de confiabilidade do sistema de ignição, compatibilidade EMI e conformidade ambiental, estendendo os prazos de desenvolvimento de produtos. As pequenas empresas enfrentam barreiras na obtenção de aprovações para novos projetos ou modernizações, limitando a velocidade da inovação. Além disso, os custos voláteis das matérias-primas, especialmente para ligas de alta temperatura etitâniousado em ignitores, aumenta as despesas de produção. As interrupções na cadeia de abastecimento, especialmente durante as crises globais, têm impacto na entrega atempada de componentes e na disponibilidade do mercado pós-venda. Atrasos de OEM de aeronaves, como a redução da produção da Boeing em 2023–2024, também se refletem nas flutuações na demanda do sistema de ignição. Além disso, o ritmo lento da certificação de aeronaves elétricas e híbridas reduz a adoção a curto prazo de soluções avançadas de ignição. Juntos, esses fatores restringem a agilidade e a lucratividade do mercado, especialmente para fornecedores menores que competem com grandes grupos aeroespaciais de nível 1 com infraestrutura de conformidade estabelecida.

OPORTUNIDADES DE MERCADO

A expansão da modernização da frota e do potencial do mercado de reposição acentua as oportunidades de mercado

Uma oportunidade chave no mercado de sistemas de ignição de aeronaves reside na modernização da frota e no crescente setor de reposição. Com o tráfego aéreo comercial excedendo os níveis anteriores à pandemia, os operadores estão a atualizar motores mais antigos com sistemas de ignição digital para melhorar a eficiência e reduzir as emissões. Além disso, os mercados emergentes na Ásia-Pacífico, no Médio Oriente e na América Latina estão a expandir as suas frotas, impulsionando novas instalações OEM. A ascensão dos centros de MRO na Índia, Singapura e Emirados Árabes Unidos amplifica ainda mais a procura de serviços. Na aviação geral, a tendência de retrofit para atualizações de ignição eletrônica, liderada por sistemas certificados pela FAA da Electroair e SureFly, oferece um crescimento sustentado da receita. À medida que as metas de sustentabilidade se tornam mais rigorosas e os motores da próxima geração entram em serviço, os sistemas de ignição concebidos para combustíveis alternativos, motores híbridos e combustão otimizada irão desbloquear novas oportunidades tecnológicas e comerciais em todo o mundo.

DESAFIOS DO MERCADO

A transição para sistemas híbrido-elétricos e de propulsão alternativos são grandes obstáculos no mercado

Um grande desafio para o crescimento do mercado de sistemas de ignição de aeronaves é a adaptação às tecnologias de propulsão emergentes, incluindo híbrido-elétrico,hidrogênio, e aeronaves totalmente elétricas, que exigem poucos ou nenhum componente de ignição tradicional. À medida que a aviação sustentável ganha força, os OEMs de motores estão redesenhando as arquiteturas de combustão, reduzindo assim a demanda a longo prazo por hardware de ignição convencional. O uso crescente de substitutos de ignição em estado sólido e de combustão assistida por plasma introduz incerteza técnica para os fornecedores existentes. Ao mesmo tempo, manter a compatibilidade com biocombustíveis, combustíveis sintéticos e combustores de alta pressão requer o redesenho dos parâmetros e materiais de ignição. Além disso, a concorrência global de fornecedores de baixo custo, as restrições de propriedade intelectual e a integração de sistemas digitais de monitorização da saúde colocam obstáculos tecnológicos e estratégicos significativos. O desafio reside em equilibrar o investimento em inovação com a prontidão para o mercado, desenvolvendo sistemas que permaneçam relevantes em plataformas de propulsão convencionais e alternativas. A abordagem bem-sucedida destas mudanças determinará quais os intervenientes que sustentam a liderança no ecossistema de energia aeroespacial em evolução.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de aeronave

O aumento da atividade de voo sustenta a demanda por sistemas de ignição de aeronaves de asa fixa

Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa, aeronaves de asa rotativa e veículos aéreos não tripulados (UAV).

Em 2025, o segmento de aeronaves de asa fixa deverá conquistar o maior mercado com uma participação de 75,36% em 2026, uma vez que domina o número de frotas globais e as entregas de motores, sustentando a elevada procura de sistemas de ignição. O crescente tráfego aéreo, o uso ativo da aviação geral e a substituição contínua de componentes de ignição em jatos comerciais e executivos impulsionam vendas consistentes. Os programas de modernização da frota e as taxas mais elevadas de utilização dos motores reforçam ainda mais a procura do mercado pós-venda por soluções de ignição fiáveis.

Espera-se que o segmento de veículos aéreos não tripulados (UAV) cresça a um CAGR de 7,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de motor

A expansão das frotas comerciais aumenta os requisitos de ignição do motor turbofan

O segmento de tipo de motor é classificado em motor turboélice, motor turbofan, motor turbojato e motor a pistão.

Em 2025, prevê-se que o segmento de motores turbofan domine com uma participação de 46,04% em 2026, capturando a maior participação de mercado. Os motores turbofan alimentam a maioria das aeronaves de fuselagem estreita e larga, tornando-as os maiores consumidores de componentes de ignição. O forte crescimento de passageiros, a expansão da frota aérea e o aumento das operações de longa distância elevam o uso de ignitores e excitadores. O aumento do volume de visitas às lojas e as atualizações de durabilidade dos motores LEAP e GTF amplificam a demanda de ignição do mercado de reposição em todo o mundo.

Espera-se que o segmento de motores turboélice cresça a um CAGR de 4,7% durante o período de previsão.

Por tipo de sistema

Mudança em direção a sistemas eficientes e confiáveis impulsiona a adoção da ignição elétrica

Por tipo de sistema, o mercado é bifurcado em ignição elétrica e ignição magnética.

O segmento de ignição elétrica manteve a posição de liderança em 2025 e manterá sua posição em 2026 com uma participação de 66,36% em 2026. Os sistemas de ignição elétrica estão substituindo os tipos de magneto legados devido à confiabilidade superior, manutenção reduzida e compatibilidade com controles digitais do motor. À medida que os motores de turbina dominam a produção de novas aeronaves, a demanda por ignição elétrica aumenta. Os OEMs preferem esses sistemas para otimização do desempenho, enquanto os operadores de MRO se beneficiam de uma vida útil melhorada e de procedimentos de serviço simplificados.

Espera-se que o segmento de ignição magnética cresça a um CAGR de 4,8% durante o período de previsão.

Por componente

Ciclos de manutenção frequentes sustentam alta demanda por velas de ignição

Por componente, o mercado é classificado em cabos de ignição, ignitores, velas de ignição, excitadores, entre outros.

Em 2025, a projeção é que o segmento de velas atinja o maior mercado com participação de 33,78% em 2026. As velas de ignição continuam sendo consumíveis essenciais em aeronaves com motor a pistão, criando uma demanda constante no mercado de reposição. Os setores da aviação geral e do treino de voo geram necessidades de substituição frequentes, normalmente a cada 400-500 horas de voo. Apesar dos baixos custos unitários, das altas frequências de substituição e das vastas frotas de pistões ativos, as vendas de velas de ignição permanecem robustas na América do Norte e na Europa.

Espera-se que o segmento de ignitores cresça a um CAGR de 5,9% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO SISTEMA DE IGNIÇÃO DE AERONAVES

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e resto do mundo.

América do Norte

North America Aircraft Ignition System Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou 174,1 milhões de dólares, contribuindo com 37,70% para a receita do mercado global, e deverá crescer para 183,2 milhões de dólares em 2026. O forte crescimento da região é impulsionado por uma vasta frota de aviação geral e jatos executivos, alta intensidade de MRO e substituição consistente de velas de ignição, magnetos e dispositivos de ignição de turbina. O mercado dos EUA domina com grandes frotas instaladas e forte recuperação da atividade de voo, sustentando vendas estáveis de componentes de ignição nos segmentos de pistão e turbina.

Em 2026, estima-se que o mercado dos EUA atinja USD150,7milhões, pois é o maior mercado único para sistemas de ignição de aeronaves, apoiado por extensas frotas de aviação geral e defesa, operações comerciais robustas e infraestrutura MRO madura. A procura do país é sustentada por ciclos frequentes de substituição de componentes, forte atividade de pós-venda e modernização contínua das tecnologias de ignição em plataformas de motores de turbina e de pistão.

Europa

A taxa de crescimento projetada da Europa para o período de previsão é de 5,0%, mantendo ao mesmo tempo um tamanho de mercado de dólares americanos128milhões em 2025, representando 27,71% da indústria global, e deverá atingir US$ 134,4 milhões em 2026. A demanda robusta da região reflete a utilização sustentada das companhias aéreas, operações robustas de motores turbofan e um foco renovado na atividade de aviação geral na Alemanha, França e os centros regionais de MRO do Reino Unido, como Lufthansa Technik e Safran, mantêm volumes de reparos estáveis. O crescimento moderado da Europa é constante à medida que os projectos de aviação verde modernizam gradualmente as tecnologias de ignição e a eficiência da frota. O mercado de sistemas de ignição de aeronaves do Reino Unido está avaliado em US$ 24,1 milhões até 2026, enquanto o mercado alemão de sistemas de ignição de aeronaves está avaliado em US$ 25,5 milhões até 2026.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 138,2 milhões em 2025, capturando 29,92% da participação de mercado global, e deverá atingir US$ 146,2 milhões em 2026, à medida que a demanda do produto é acelerada pela expansão das frotas comerciais na China e na Índia, forte recuperação de voos domésticos e novas entregas de aeronaves movidas a turbina. A capacidade local de MRO em Singapura, Malásia e Índia está a aumentar rapidamente, apoiando a substituição de componentes de ignição e os ciclos de revisão, à medida que a região lidera o crescimento global de passageiros e frotas. O mercado de sistemas de ignição de aeronaves do Japão deverá ser avaliado em US$ 15,7 milhões até 2026, o mercado de sistemas de ignição de aeronaves da China deverá ser avaliado em US$ 52,3 milhões até 2026, e o mercado de sistemas de ignição de aeronaves da Índia será avaliado em US$ 18,6 milhões até 2026.

Resto do mundo

O mercado do Resto do Mundo foi avaliado em 21,6 milhões de dólares em 2025, capturando 4,67% da receita global, e estima-se que atinja 22,2 milhões de dólares em 2026. O resto do mercado mundial beneficia da expansão das frotas no Médio Oriente, bem como do crescimento emergente na América Latina e em África. O aumento das entregas de aeronaves, o aumento das viagens aéreas e o investimento em centros regionais de MRO aumentam a demanda por sistemas de ignição, especialmente para motores turbofan que operam em ambientes de alta temperatura e alto ciclo, típicos dessas regiões.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Inovação, certificação e alcance do mercado pós-venda impulsionam a liderança entre os principais participantes

Os principais players dominam a participação no mercado de sistemas de ignição de aeronaves, combinando confiabilidade certificada, inovação e cobertura de serviço global. Champion Aerospace, Tempest Aero Group e Hartzell Engine Technologies lideram com componentes de ignição aprovados pela FAA e fortes parcerias OEM. O Grupo TransDigm se destaca com portfólios de produtos integrados e redes de distribuição globais. Empresas emergentes como Electroair, SureFly e G3i ganham força por meio de kits de conversão de ignição digital que melhoram a eficiência de combustível e reduzem os intervalos de manutenção. Enquanto isso, Aero Accessories, Air Power Inc. e Sky Dynamics fortalecem o suporte pós-venda com soluções de reparo, revisão e substituição, garantindo coletivamente a disponibilidade do produto, conformidade e avanços tecnológicos em todo o setor de aviação.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE IGNIÇÃO DE AERONAVES PERFILADAS

- Acessórios Aero (EUA)

- Força Aérea Inc.(NÓS.)

- Campeão Aeroespacial(NÓS.)

- Eletroair(NÓS.)

- G3i (Sistemas de Ignição de Aviação Geral) (EUA)

- Tecnologias de motores Hartzell(NÓS.)

- Sky Dynamics (EUA)

- SureFly(NÓS.)

- Tempest Aero Group (EUA)

- Grupo TransDigm (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025 –A Textron Aviation anunciou que sua principal aeronave de treinamento, o Cessna Skyhawk, está agora equipada com um Sistema de Ignição Eletrônica Dupla (EIS duplo). Esta atualização melhora a eficiência de manutenção, o desempenho e a confiabilidade operacional geral da aeronave. O avançado sistema duplo de ignição eletrônica Lycoming é agora um recurso padrão em todos os modelos Cessna Skyhawk recém-fabricados.

- Julho de 2025 –apresentou o novo Piper Seminole DX, uma variante movida a diesel do PA-44 Seminole. A aeronave está equipada com o motor DHK4A180 certificado pela FAA da DeltaHawk, um motor de ignição por compressão de combustível pesado de 180 cavalos. O Seminole DX é o resultado de uma parceria de sucesso entre a Piper Aircraft e a DeltaHawk, anunciada pela primeira vez no início de 2024, marcando um passo significativo em direção a soluções de aeronaves de treinamento mais eficientes e sustentáveis.

- Fevereiro de 2025 –Na feira Aero India em Bengaluru, a Safran Aircraft Engines, empresa líder da Françamotor de aviãofabricante, assinou um contrato com a Hindustan Aeronautics Limited (HAL), a principal empresa aeroespacial da Índia. Pelo acordo, a HAL produzirá componentes forjados para turbinas para os motores LEAP da Safran, fortalecendo a parceria industrial entre as duas empresas e apoiando a crescente demanda por sistemas de propulsão de aeronaves de próxima geração.

- Janeiro de 2024 –A startup suíça Sirius Aviation AG revelou o Sirius Jet, a primeira aeronave de decolagem e pouso vertical (VTOL) movida a hidrogênio do mundo. Desenvolvido em colaboração com a Designworks da BMW e o Grupo Sauber, o Sirius Jet representa um grande avanço na aviação sustentável. A aeronave combina design de ponta, segurança e tecnologia ecologicamente correta, ressaltando o compromisso da Sirius Aviation com a inovação e o avanço do voo com emissão zero.

- Maio de 2023 –A PBS lançou uma variante de ignição pirotécnica de seu motor de turbina PBS TJ150, que é um avanço em relação ao modelo TJ100. Esta versão atualizada incorpora um mecanismo de partida de ignição pirotécnica que permite partidas em vôo em velocidades que chegam a 0,8 Mach. Em contraste com os sistemas convencionais de ignição por vela de ignição em combustores de turbinas a gás, que enfrentam dificuldades com misturas pobres em combustível, ambientes turbulentos e reacendimentos em grandes altitudes, o inovador sistema pirotécnico aborda essas questões utilizando materiais pirotécnicos especializados para garantir uma ignição confiável sob condições desafiadoras.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de sistemas de ignição de aeronaves oferece uma análise abrangente, descrevendo as principais empresas, segmentos de produtos e aplicações primárias dentro do setor. Ele também enfatiza as principais tendências do mercado e os avanços significativos que moldam o setor. Além disso, o relatório examina vários fatores que impulsionaram a expansão do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de5,11%de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de aeronave · Aeronaves de asa fixa · Aeronaves de asa rotativa · Veículo Aéreo Não Tripulado (VANT) |

|

Por tipo de motor · Motor turboélice · Motor Turbofan · Motor turbojato · Motor de pistão |

|

|

Por Tipo de sistema · Ignição Elétrica · Ignição magnética |

|

|

Por componente · Cabos de ignição · Ignidores · Velas de ignição · Excitadores · Outros |

|

|

Por geografia · América do Norte (por tipo de aeronave, tipo de motor, tipo de sistema e componente) o EUA (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, tipo de motor, tipo de sistema e componente) o Reino Unido (por tipo de aeronave) o Alemanha (por tipo de aeronave) o França (por tipo de aeronave) o Rússia (por tipo de aeronave) o Resto da Europa (por tipo de aeronave) · Ásia-Pacífico (por tipo de aeronave, tipo de motor, tipo de sistema e componente) o China (por tipo de aeronave) o Japão (por tipo de aeronave) o Índia (por tipo de aeronave) o Resto da Ásia-Pacífico (por tipo de aeronave) · Resto do Mundo (por tipo de aeronave, tipo de motor, tipo de sistema e componente) o Oriente Médio e África (por tipo de aeronave) o América Latina (por tipo de aeronave) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de US$ 486,00 milhões em 2026 e estima-se que atinja US$ 724,20 milhões em 2034.

O mercado está crescendo a um CAGR de 5,11% durante o período de projeção.

As velas de ignição são o componente líder do mercado global.

O segmento de aeronaves de asa fixa lidera o mercado global.

Aero Accessories (EUA), Air Power Inc. (EUA), Champion Aerospace (EUA), Electroair (EUA), G3i (General Aviation Ignition Systems) (EUA) são algumas das empresas líderes.

A América do Norte deverá atingir a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco