Tamanho do mercado de produtos baseados em alumina, participação e análise da indústria, por tipo (substratos de alumina plana, peças EV de alumina e outros), por aplicação (eletrônicos e elétricos, automotivo, industrial e de alta temperatura, e outros) e previsão regional, 2025-2035

PRINCIPAIS INFORMAÇÕES DE MERCADO

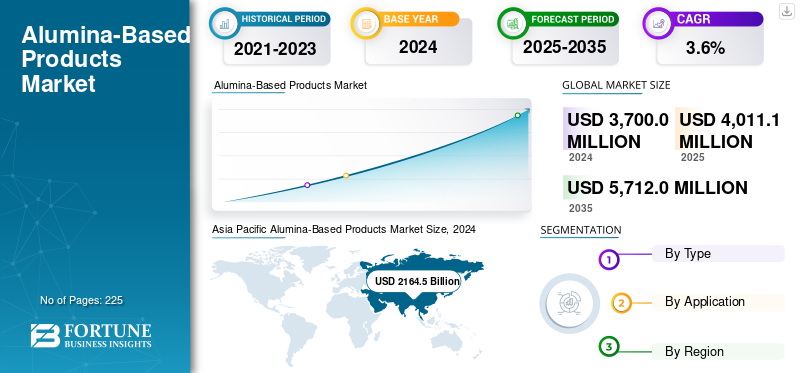

O tamanho do mercado global de produtos à base de alumina foi avaliado em US$ 3.700,0 milhões em 2024. O mercado deve crescer de US$ 4.011,1 milhões em 2025 para US$ 5.712,0 milhões até 2035, exibindo um CAGR de 3,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de produtos à base de alumina com uma participação de mercado de 58,5% em 2024.

Os produtos à base de alumina são materiais projetados compostos de óxido de alumínio de alta pureza, conhecidos por sua dureza, estabilidade térmica, inércia química e fortes propriedades de isolamento elétrico. Ao contrário do alumínio metálico utilizado para aplicações estruturais, a alumina é crucial em formas cerâmicas e especiais que proporcionam desempenho superior ao dos metais. Esses produtos são originários do refino e processamento avançado da bauxita, produzindo graus calcinados, tabulares, fundidos, reativos e de alta pureza. São essenciais em revestimentos refratários para aço,cimentoe indústrias de vidro, pois toleram calor extremo e estresse mecânico. A alumina também apoia a produção de cerâmicas, abrasivos, pós de polimento, catalisadores e componentes eletrônicos. A produção envolve tratamentos térmicos e químicos controlados que definem a pureza e as fases cristalinas, com materiais de alta qualidade exigindo limites de impureza mais rígidos, processamento consistente e maior consumo de energia. Estes factores moldam a sua adopção em sectores industriais e tecnológicos de alto desempenho em todo o mundo.

Além disso, o mercado tem vários players importantes, incluindo Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group e Morgan Advanced Materials, que estão na vanguarda da indústria. Um amplo portfólio de produtos, a expansão das capacidades de produção e uma forte presença geográfica permitiram que estas empresas mantivessem o seu domínio no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de produtos à base de alumina

- Tamanho do mercado em 2025: US$ 3.700,0 milhões

- Tamanho do mercado em 2026: US$ 4.011,1 milhões

- Tamanho do mercado previsto para 2035: US$ 5.712,0 milhões

- CAGR: 3,6% de 2025-2035

- A Ásia-Pacífico dominou o mercado de produtos à base de alumina com uma participação de 58,5% em 2024.

- O segmento de substratos planos de alumina detinha a maior participação de mercado em 2024.

- O segmento eletroeletrônico respondeu por 25,2% de participação em 2024.

Ásia-Pacífico

A Ásia-Pacífico atingiu 2.164,5 milhões de dólares em 2024, depois de registar 2.041,0 milhões de dólares em 2023.

América do Norte

A América do Norte deverá atingir US$ 744,5 milhões em 2025, crescendo a uma CAGR de 3,6%.

Europa

A Europa deverá atingir 686,6 milhões de dólares em 2025.

NÓS.

O mercado deverá atingir US$ 543,4 milhões em 2025.

América latina

A América Latina deverá atingir 134,6 milhões de dólares em 2025.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento do uso de materiais de alumina em eletrônicos de alto desempenho e componentes cerâmicos avançados para impulsionar o crescimento da indústria

Os materiais de alumina são amplamente utilizados em eletrônica de alto desempenho e cerâmica avançada devido à sua forte estabilidade térmica, excelente isolamento elétrico e resistência mecânica confiável. Na eletrônica, os substratos de alumina de alta pureza suportam dissipação de calor eficiente e isolamento estável, tornando-os essenciais para módulos de energia, embalagens de semicondutores, LEDs, sensores e dispositivos de comunicação 5G. Sua capacidade de lidar com altas temperaturas e manter a precisão dimensional melhora a confiabilidade do dispositivo. Na cerâmica avançada, a alumina aumenta a dureza, a resistência ao desgaste e a durabilidade química, permitindo seu uso em componentes como vedações, ferramentas de corte, invólucros de sensores e peças de proteção. Com a crescente demanda por eletrônicos compactos, o crescimento dos sistemas de energia EV e a expansão das aplicações industriais, espera-se que o uso crescente de materiais de alumina que melhorem o desempenho e a vida útil do produto impulsione o crescimento do mercado de produtos à base de alumina.

- De acordo com o Serviço Geológico dos EUA (USGS, 2025), a produção de alumina calcinada nos EUA atingiu aproximadamente 810.000 toneladas métricas em 2024, refletindo a escala do refino doméstico de alumina que dá suporte à eletrônica,cerâmicae aplicações industriais de alta temperatura.

RESTRIÇÕES DE MERCADO

Preços voláteis da bauxita e altas exigências de energia para restringir o crescimento do mercado

O mercado de produtos à base de alumina é restringido pelas flutuações nos preços da bauxita e pelas altas demandas energéticas de refino e calcinação. A variabilidade no fornecimento de bauxite, impulsionada por perturbações na mineração, políticas de exportação e desequilíbrios de mercado, tem impacto direto nos custos de produção e limita a estabilidade de preços para os fabricantes. Ao mesmo tempo, a refinação de alumina depende fortemente de electricidade e combustível, resultando em despesas significativas durante períodos de volatilidade dos preços da energia. Regulamentações ambientais mais rigorosas sobre gestão de resíduos, emissões e mineração sustentável acrescentam mais custos de conformidade e complexidade operacional. Estes factores combinados comprimem as margens de lucro, prejudicam os pequenos produtores e retardam a expansão da capacidade, restringindo em última análise o crescimento global do mercado.

OPORTUNIDADES DE MERCADO

Aumento da demanda por produção de alumina com baixo teor de carbono e eficiência energética para criar novas oportunidades

O crescente interesse na produção com baixas emissões de carbono está a criar novas oportunidades para os intervenientes no mercado. Os produtores estão investindo em tecnologias que reduzem o uso de energia, as emissões e os resíduos durante o refino e a calcinação. Avanços como queimadores de alta eficiência, sistemas de recuperação de calor, melhor manuseio de resíduos e processos químicos otimizados da Bayer ajudam a reduzir os custos operacionais e, ao mesmo tempo, a melhorar a consistência do produto. Esses métodos de produção mais limpa apoiam o uso de alumina de alta pureza em cerâmicas, refratários, eletrônicos e componentes industriais. À medida que os fabricantes e os utilizadores finais preferem cada vez mais materiais produzidos com menor impacto ambiental, o processamento de alumina com eficiência energética oferece um forte potencial para novos investimentos e expansão do mercado.

TENDÊNCIAS DE MERCADO DE PRODUTOS À BASE DE ALUMINA

Crescente demanda por classes de alumina ultrafinas e de alto desempenho

O mercado está testemunhando uma demanda crescente por classes de alumina ultrafinas e de alta pureza à medida que a fabricação avançada se expande em vários setores, incluindo eletrônicos, cerâmica e aplicações de alta temperatura. Os produtores estão se concentrando em pós projetados com tamanho de partícula controlado, distribuições estreitas e pureza aprimorada para melhorar a estabilidade térmica, a resistência dielétrica e o desempenho mecânico. Essas características são essenciais para aplicações como substratos semicondutores, pacotes de LED, cerâmicas de precisão e refratários especializados. Os avanços nas tecnologias de calcinação, fresagem e tratamento de superfície estão permitindo que os fabricantes ajustem as propriedades dos materiais com maior precisão. Essa mudança em direção à alumina altamente projetada e específica para aplicações reflete um movimento mais amplo em direção a materiais de maior valor e orientados ao desempenho nos processos industriais modernos.

DESAFIOS DO MERCADO

Atualizações tecnológicas insuficientes podem limitar a produção de tipos de alumina de alta pureza

O mercado de produtos à base de alumina enfrenta um desafio importante devido aos avanços limitados nas tecnologias de refino, calcinação e purificação em várias das principais regiões produtoras. Muitas instalações ainda operam unidades de processo mais antigas da Bayer e sistemas básicos de moagem que restringem a produção de alumina ultrafina, de alta pureza e específica para aplicações. Isso limita o controle sobre o tamanho das partículas, a morfologia e a redução de impurezas, dificultando o atendimento aos requisitos rigorosos de eletrônica avançada, cerâmica e aplicações de alta temperatura. À medida que as indústrias exigem especificações mais rigorosas e qualidade consistente, a falta de infra-estruturas de processamento modernas reduz a competitividade dos produtores e restringe a sua capacidade de escalar eficazmente qualidades premium.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Substratos planos de alumina lideraram o mercado impulsionado pela ampla adoção industrial e eletrônica

Com base na forma, o mercado é classificado em substratos planos de alumina, peças EV de alumina, entre outros.

O segmento de substratos planos de alumina detinha a participação dominante no mercado de produtos à base de alumina em 2024, impulsionado por seu uso extensivo em eletrônica,semicondutores, pacotes de LED, sensores e dispositivos de energia. Sua alta condutividade térmica, excelente isolamento elétrico, estabilidade dimensional e resistência a choques térmicos os tornam essenciais para dissipação de calor e confiabilidade do circuito. À medida que a miniaturização e a densidade de potência continuam a aumentar em produtos eletrônicos de consumo, equipamentos de telecomunicações e automação industrial, a demanda por substratos de alumina de alto desempenho permanece forte. Espera-se que o segmento mantenha sua posição de liderança ao longo do período de previsão.

O segmento de peças EV de alumina é responsável por uma participação de mercado cada vez maior, impulsionada pelo aumento da produção de veículos elétricos e pela mudança em direção a componentes cerâmicos termicamente estáveis e resistentes à corrosão. A alumina é usada em placas de isolamento de baterias, substratos de módulos de energia, componentes de sistemas de carga e isoladores de alta tensão, onde a segurança, a resistência ao calor e a durabilidade a longo prazo são essenciais. Embora menores do que o segmento de substratos, as aplicações de veículos elétricos estão se expandindo rapidamente à medida que os OEMs adotam materiais cerâmicos avançados para melhorar a eficiência e a confiabilidade dos veículos elétricos da próxima geração.

Por aplicativo

Segmento Eletrônico e Elétrico lidera o mercado devido ao aumento na implantação de produtos

Com base na aplicação, o mercado é segmentado em eletrônicos e elétricos, automotivos, industriais e de alta temperatura, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento eletrônico e elétrico detém a participação dominante na indústria de produtos à base de alumina, impulsionado pelo uso essencial de substratos de alumina, isoladores e componentes cerâmicos em semicondutores, eletrônica de potência, LEDs, sensores e dispositivos de comunicação. A alta condutividade térmica, o forte isolamento elétrico e a resistência ao calor e à corrosão tornam a alumina indispensável para a confiabilidade do circuito e o gerenciamento térmico. O seu papel em módulos de alta frequência, sistemas de energia EV e componentes eletrónicos miniaturizados fortalece ainda mais a procura. Com crescimento contínuo em eletrônicos de consumo, infraestrutura 5G, automação industrial e dispositivos com eficiência energética, o segmento deverá continuar sendo o principal consumidor de materiais à base de alumina durante todo o período de previsão.

O segmento automotivo continua a testemunhar uma maior adoção de componentes à base de alumina, impulsionada principalmente pela rápida expansão dos veículos elétricos. A alumina é amplamente utilizada em placas de isolamento de baterias, substratos de módulos de potência, componentes de carregamento, isoladores de alta tensão esensorcarcaças, onde a estabilidade térmica, as propriedades de leveza e a durabilidade a longo prazo são críticas. Como as plataformas EV exigem maior densidade de potência, maior segurança e melhor dissipação de calor, a cerâmica de alumina oferece uma vantagem de desempenho confiável em relação às alternativas metálicas. Espera-se que a crescente adoção da eletrificação de veículos, o crescimento da eletrônica de potência e os requisitos de segurança térmica mais rígidos impulsionem o crescimento constante deste segmento durante o período de previsão. Além disso, o segmento detinha 25,2% de participação em 2024.

Produtos à Base de AluminaPerspectiva Regional do Mercado

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Alumina-Based Products Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico detinha a participação dominante em 2023, avaliada em 2.041,0 milhões de dólares, e continuou a fortalecer a sua posição com 2.164,5 milhões de dólares em 2024. A China lidera o mercado devido à sua extensa base de fabricação de eletrônicos, forte capacidade de produção de cerâmica e grande rede de refino de alumina. O Japão gera uma demanda significativa por meio de suas indústrias avançadas de semicondutores, LED e eletrônicos automotivos, que dependem de substratos de alumina de alta pureza e componentes cerâmicos. A Índia contribui para o consumo crescente de aço, cimento e vidro, onde os refratários à base de alumina são essenciais para operações em altas temperaturas. Com a expansão da fabricação de veículos elétricos, das tecnologias de baterias e da produção de eletrônicos de potência, espera-se que a região continue sendo a que mais cresce e a maior consumidora de produtos à base de alumina durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Prevê-se que a América do Norte experimente um crescimento constante nos próximos anos. Durante o período de previsão, prevê-se que a região registe uma taxa de crescimento de 3,6%, a segunda mais forte entre todas as regiões, e alcance uma avaliação de 744,5 milhões de dólares em 2025. Na América do Norte, a procura do mercado é apoiada por setores bem estabelecidos de eletrónica, semicondutores, aeroespacial e industrial de alta temperatura. Os EUA lideram o consumo devido à sua grande base de fabricação de semicondutores e eletrônicos de potência, que depende fortemente de substratos de alumina de alta pureza e componentes cerâmicos. A forte demanda também vem dos setores aeroespacial, de defesa e de cerâmica industrial, onde a alumina é essencial para isolamento, durabilidade e estabilidade térmica. O Canadá adiciona consumo estável através de seu refino de alumina, cerâmica industrial e produtos emergentesVEatividades da cadeia de suprimentos. Esta presença industrial diversificada posiciona a América do Norte como um mercado importante e em constante expansão. Apoiados por estes factores, espera-se que os EUA registem uma avaliação de 543,4 milhões de dólares, o Canadá de 53,9 milhões de dólares e o México de 147,2 milhões de dólares em 2025.

Europa

O mercado europeu deverá atingir 686,6 milhões de dólares em 2025 e tornar-se a terceira maior região. A Alemanha lidera o consumo, impulsionada pela forte procura das indústrias eletrónica, automóvel e de cerâmica avançada. Seus setores de semicondutores e eletrônica de potência dependem de substratos de alumina de alta pureza e componentes cerâmicos para dissipação de calor e isolamento. As indústrias aeroespacial, de processamento industrial e de refratários mais amplas da Europa também contribuem para a demanda constante por tipos de alumina que oferecem durabilidade e estabilidade térmica em ambientes de alta temperatura. Com foco crescente em qualidade, confiabilidade e materiais cerâmicos específicos para aplicações, a região continua apresentando crescimento estável. Em 2025, estima-se que o mercado alemão atinja 220,3 milhões de dólares.

América latina

O mercado da América Latina, em 2025, deverá atingir US$ 134,6 milhões. O crescimento é impulsionado pela expansão dos setores de cerâmica e construção na região, onde materiais à base de alumina são utilizados em azulejos, refratários e componentes cerâmicos projetados que exigem resistência e resistência ao calor. O Brasil lidera o consumo devido às grandes bases de produção de cerâmica e ao aumento da atividade de infraestrutura. O aumento da produção industrial de aço, cimento e vidro também apoia a procura de produtos de alumina de alto desempenho, contribuindo para a expansão constante do mercado em toda a região.

Oriente Médio e África

Espera-se que o mercado do Oriente Médio e África cresça a um CAGR de 1,4% durante o período de previsão. O crescimento no CCG é impulsionado pela forte procura de refratários à base de alumina utilizados na produção de aço, produção de cimento epetroquímicooperações, onde alta estabilidade térmica e durabilidade são essenciais. O investimento contínuo em infra-estruturas industriais e capacidades materiais avançadas apoia ainda mais o consumo. A região do CCG deverá atingir 45,9 milhões de dólares em 2025.

LA COMPETITIVANDSCAPE

Principais participantes da indústria

Participantes do setor enfatizam aquisições e iniciativas de expansão para aumentar sua participação no mercado

As grandes empresas implementam as suas capacidades de I&D, escala e esforços de sustentabilidade para garantir uma vantagem sobre os seus concorrentes, enquanto as empresas regionais concentram-se na proximidade de projectos de infra-estruturas locais e na poupança de custos. Alguns dos principais players do mercado incluem Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group e Morgan Advanced Materials. Esses players estão adotando estratégias como iniciativas de expansão, aquisições e colaborações para ganhar participação de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE PRODUTOS À BASE DE ALUMINA PERFILADAS

- Corporação Kyocera(Japão)

- Cerâmica Saint-Gobain(França)

- Ortech, Incorporated (EUA)

- Isoladores NGK(Japão)

- CoorsTek(NÓS.)

- Cerâmica Du-Co (EUA)

- Grupo CeramTec (Alemanha)

- Indústrias Edgetech (EUA)

- Valley Design Corp. (EUA)

- Materiais Avançados Morgan(REINO UNIDO.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2022:A Saint-Gobain Ceramics adquiriu a Monofrax, fortalecendo seu portfólio de refratários fundidos usados em vidro, aço e aplicações industriais de alta temperatura. A aquisição expande a capacidade da Saint-Gobain de fornecer materiais avançados à base de alumina com desempenho e confiabilidade aprimorados.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2035 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2035 |

|

Período Histórico |

2021-2023 |

|

Taxa de crescimento |

CAGR de 3,6% de 2025-2035 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo, aplicativo e região |

|

Por tipo |

· Substratos planos de alumina · Peças EV de alumina · Outros |

|

Por aplicativo |

· Eletrônicos e elétricos · Automotivo · Industrial e de alta temperatura · Outros |

|

Por geografia |

· América do Norte (por tipo, aplicação e país) o EUA o Canadá o México · Europa (por tipo, aplicação e país) o Alemanha o França o Itália o Resto da Europa · Ásia-Pacífico (por tipo, aplicação e país) o China o Índia o Japão o Resto da Ásia-Pacífico · América Latina (por tipo, aplicação e país) o Brasil o Resto da América Latina · Oriente Médio e África (por tipo, aplicação e país) o CCG o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global era de US$ 3.700,0 milhões em 2024 e está projetado para atingir US$ 5.712,0 milhões até 2035.

Em 2024, o valor de mercado da Ásia-Pacífico era de US$ 2.164,5 milhões.

Espera-se que o mercado apresente um CAGR de 3,6% durante o período de previsão de 2025-2035.

O segmento de substratos planos de alumina liderou o mercado por tipo em 2024.

Os principais fatores que impulsionam o mercado são a crescente demanda por alumina em eletrônica, cerâmica avançada e aplicações industriais de alta temperatura.

Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group e Morgan Advanced Materials são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2024.

Espera-se que a crescente demanda por materiais de alumina de alta pureza, termicamente estáveis e mecanicamente fortes em diversas aplicações, incluindo eletrônica, cerâmica avançada, refratários e indústria, favoreça a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2035

- 2024

- 2021-2023

- 225

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco